Zapraszamy do zapoznania się z aktualizacją ubiegłorocznego raportu analitycznego, w którym omawiamy wyniki 2025 r., IV kwartału 2025, a także bliżej przyglądamy się otoczeniu rynkowemu oraz strategii spółki i jej perspektywom.

Najważniejsze informacje

- W IV kw. 2025 roku rozpoczęła się konsolidacja przejętej spółki Braughman Group Media Outdoor (listopad i grudzień)

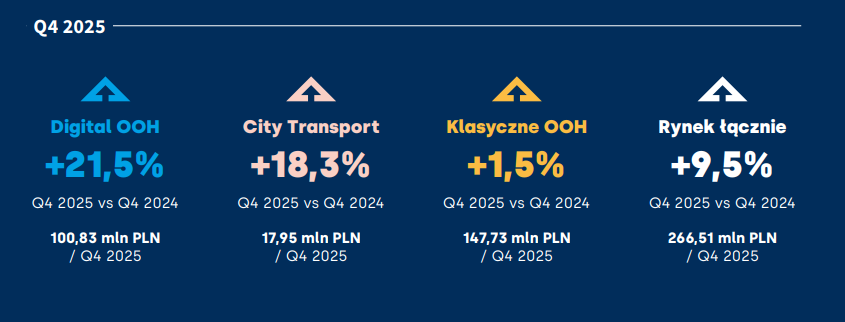

- W IV kw. 2025 wartość rynku reklamy zewnętrznej wyniosła 266,5 mln PLN, co oznaczało wzrost o 9,5% r/r. Segment DOOH (digital-out-of-home) rósł o wiele szybciej, bo z dynamiką +21,5% r/r., do wartości 100,8 mln PLN. W całym 2025 roku udział segmentu DOOH w rynku zwiększył się do 32,0% w 2025 roku wobec 24,7% w 2022 roku. Oczekuje się dalszego wzrostu rynku w 2026 roku.

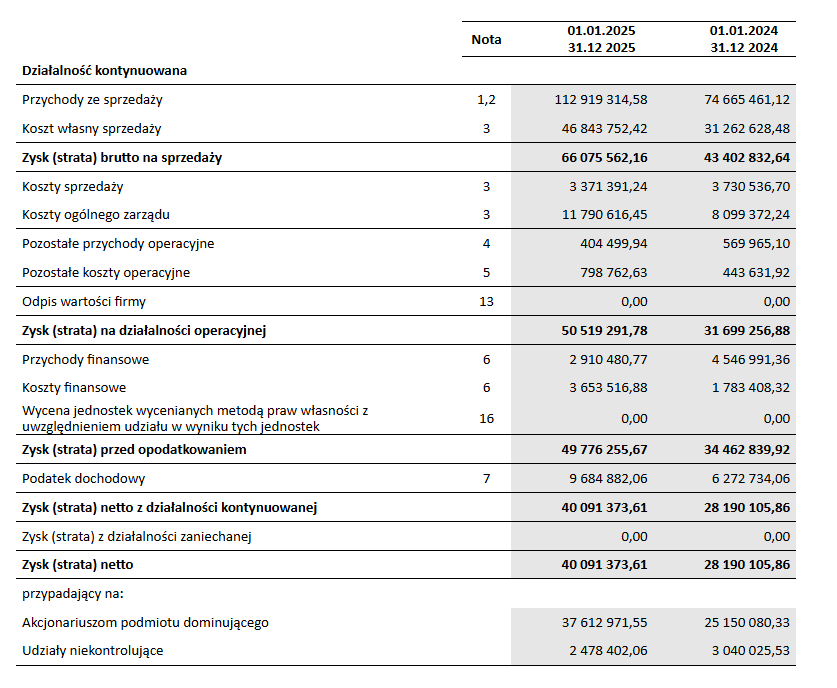

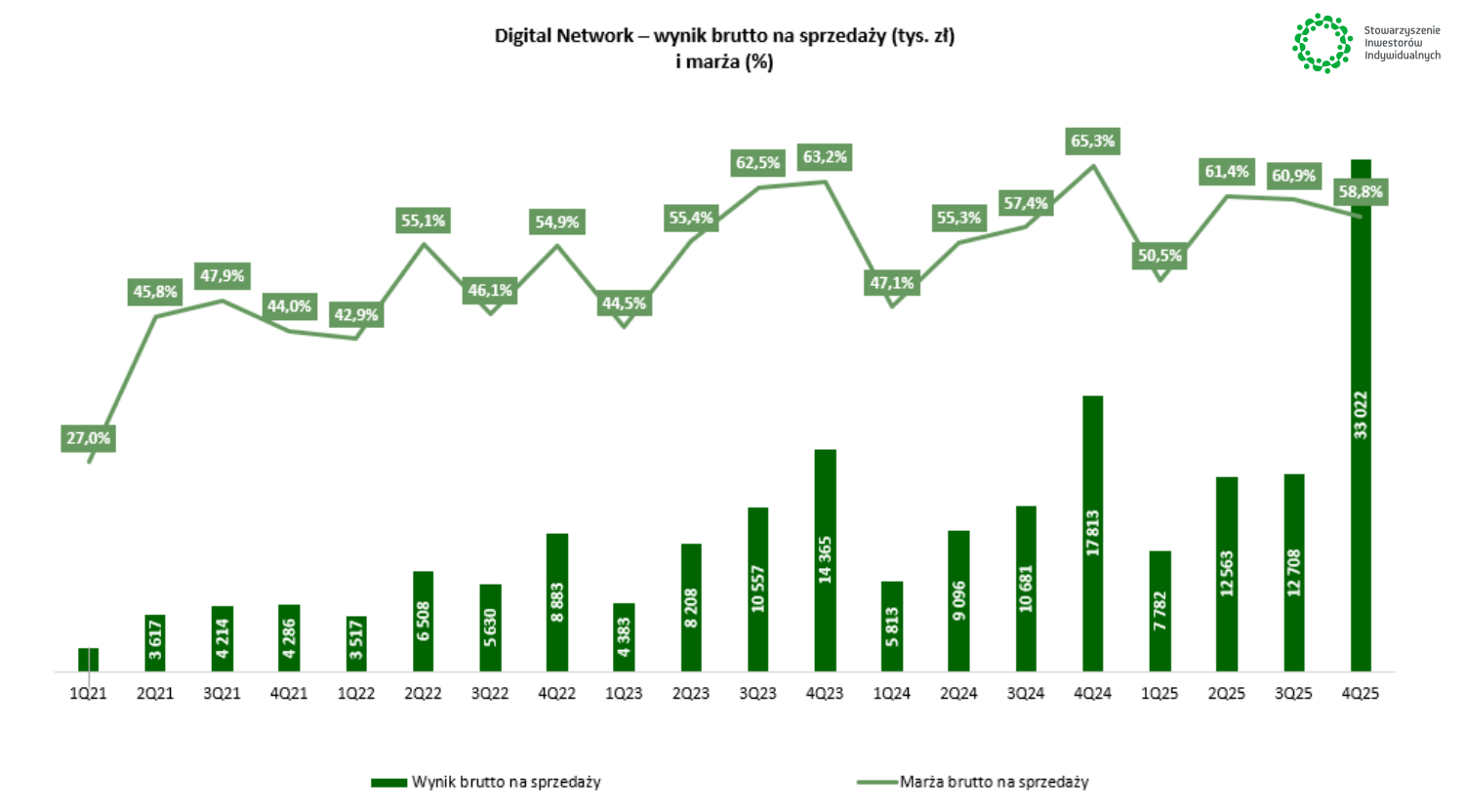

- W IV kw. 2025 Grupa Digital Network osiągnęła 56,18 mln PLN przychodów, co oznaczało wzrost o 106% r/r. Zysk brutto na sprzedaży wyniósł 33,02 mln PLN, rosnąc o 85,4% r/r, a zysk na sprzedaży 25,15 mln PLN (+84,8% r/r.). Grupa odnotowała także bardzo dobre przepływy z działalności operacyjnej.

- Po stronie kosztów operacyjnych w IV kw. 2025 roku widać, że koszty sprzedaży rosły wolniej od przychodów (18,1% vs 106% r/r). Natomiast koszty ogólnego zarządu wzrosły aż o 122,2% r/r

- W 2025 roku spółka wygenerowała przychody na poziomie 112,92 mln PLN (+51,2%). W kolejnych latach można spodziewać się dalszego dwucyfrowego wzrostu sprzedaży z powodu dynamicznego rozwoju kanału DOOH

- Marża brutto na sprzedaży wyniosła w 2025 roku 58,5%, co oznacza wzrost r/r o 0,4 punkty procentowe

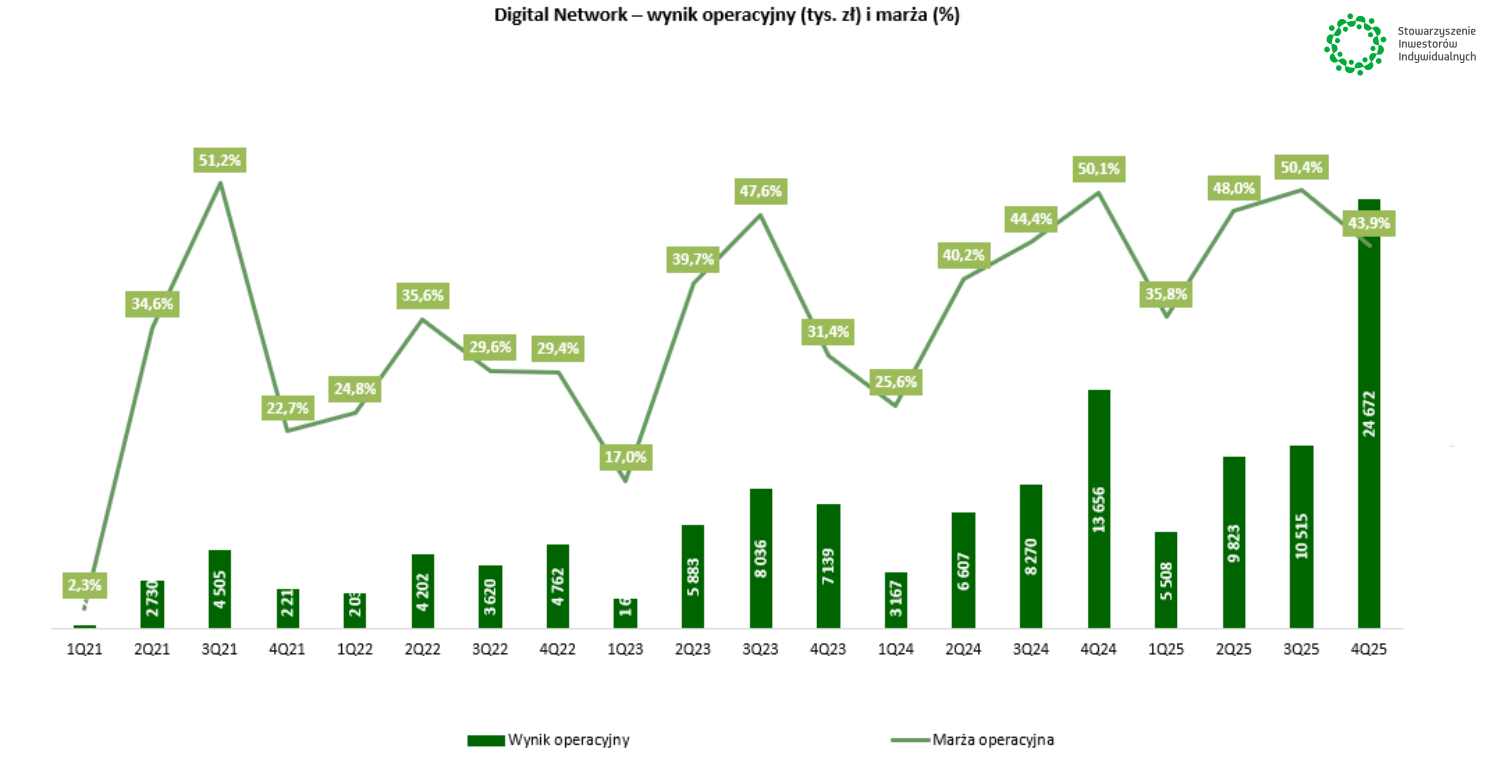

- Zysk operacyjny w 2025 roku wzrósł o 59,4% r/r do poziomu 50,52 mln PLN, marża operacyjna w poprzednim roku wyniosła 44,7%, co jest wynikiem o 2,2 punktu procentowego lepszym niż rok wcześniej.

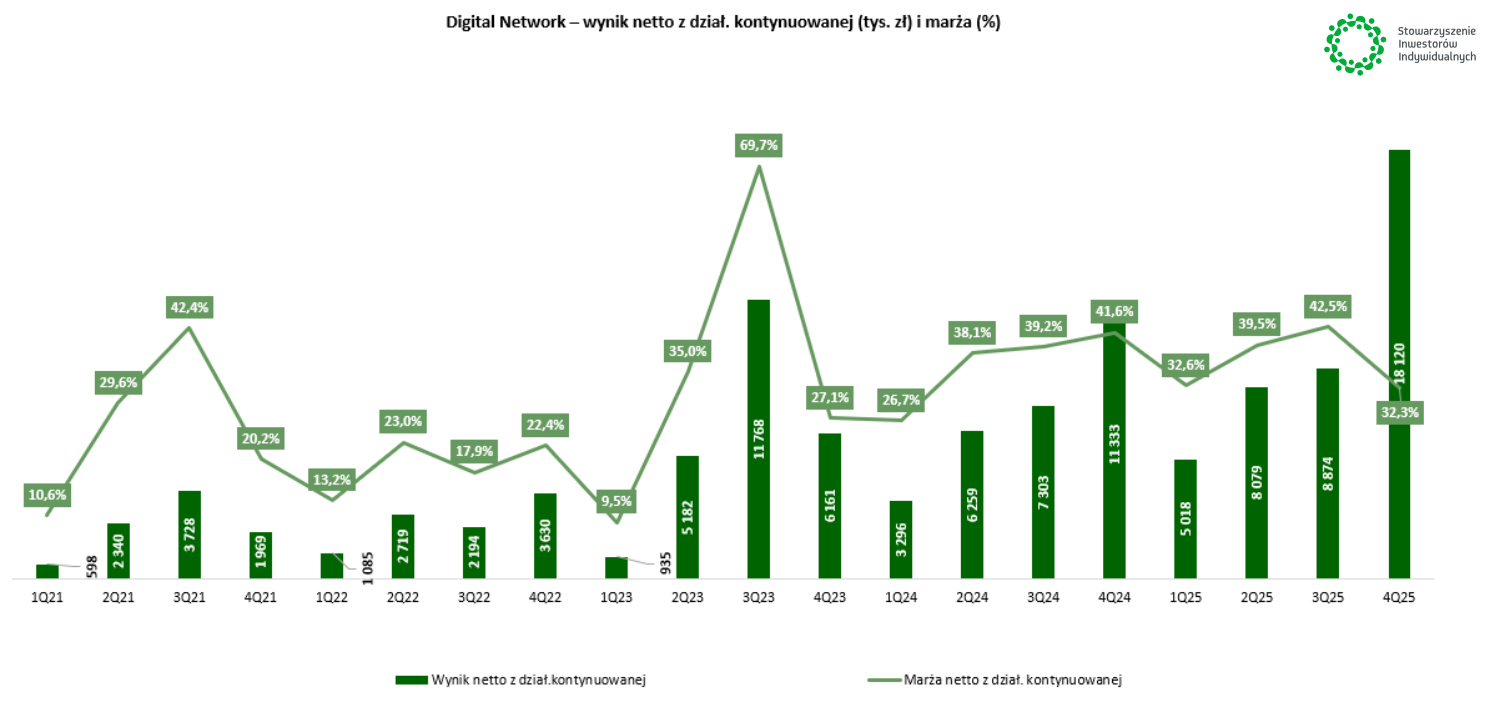

- Zysk netto w 2025 roku wyniósł 40,09 mln PLN (+42,2% r/r), a więc rósł wolniej od przychodów.

Otoczenie rynkowe: DOOH zwiększa udziały w rynku

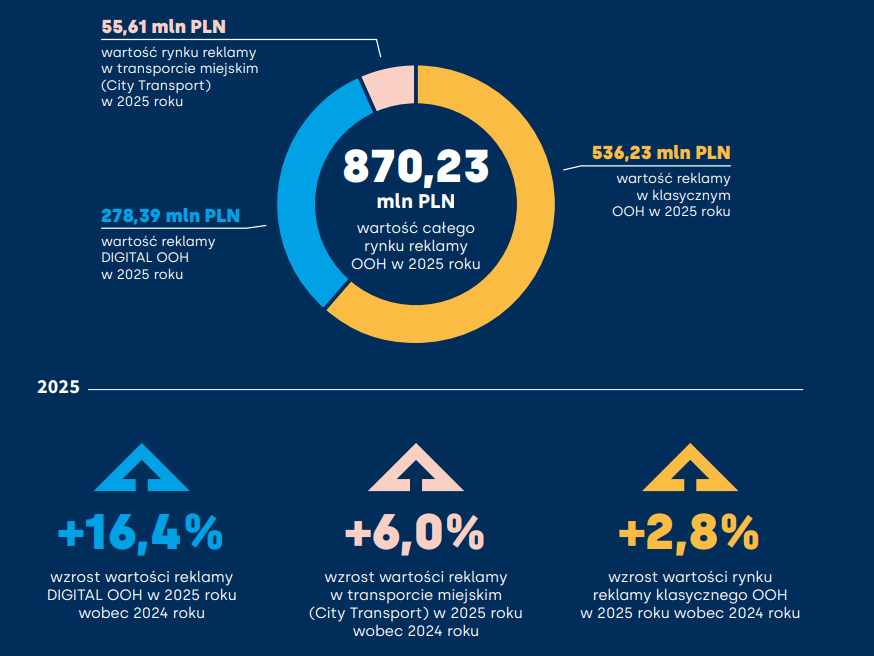

Na samym początku wyjaśnię czym jest OOH, czyli reklama Out-Of-Home. Jest to rodzaj reklamy, która tak mocno w ostatnich latach wrosła w krajobraz naszych miast, że często nie zdajemy sobie (świadomie) sprawy, że jesteśmy nią otoczeni. Znajdziemy ją w wielu lokalizacjach aglomeracji miejskich, na przystankach, w galeriach handlowych, na budynkach przy ruchliwych ulicach czy np. w przejściach przy metrze warszawskim. Cały rynek w 2025 roku był warty 870,2 mln PLN, a największy udział mają klasyczne nośniki reklamy zewnętrznej z udziałem 61,6%. Za to segment zewnętrznej reklamy cyfrowej (DOOH) miał w poprzednim roku około 32% (278,4 mln PLN) udziału. Natomiast reklama w transporcie miejskim (Citi Transport) osiągnęła w 2025 roku poziom 55,6 mln PLN (6,4%).

Spójrzmy jeszcze na dynamiki poszczególnych segmentów. W 2025 roku najszybciej rósł segment DOOH (+16,4% r/r). Z kolei Citi Transport urosło w minionym roku o 6%, a klasyczny OOH o zaledwie 2,8%. Widać, że trend przechodzenia OOH w kierunku nośników cyfrowych jest kontynuowany i w kolejnych latach tendencja powinna być utrzymana.

Źródło: Raport OOHLife za 2025 rok

Warto zauważyć, że w IV kw. 2025 roku rynek DOOH wzrósł o 21,5%, a więc znacznie szybciej niż w całym poprzednim roku.

Na tle poprzednich lat wyraźnie widać, że 2025 rok przyniósł nie tylko wzrost wartości rynku, ale również dalsze przesunięcie jego struktury w stronę formatów cyfrowych. Po umiarkowanej dynamice w pierwszej połowie roku rynek wyraźnie przyspieszył w drugiej, a najsilniejszym motorem wzrostu pozostawał segment Digital OOH. – OOHLife raport za 2025 rok.

Źródło: Raport OOHLife za 2025 rok

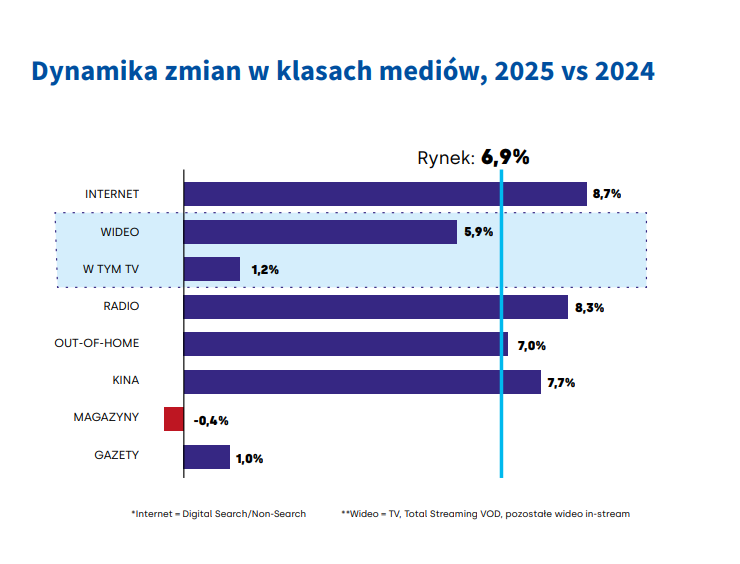

Mimo bycia niszowym rynkiem w reklamie, segment OOH wzrósł w 2025 roku o 7,0% r/r (vs + 9,7% r/r w 2024 roku), a więc nieznacznie szybciej niż cały rynek reklamowy (6,9%). Widać, że ten „stary dobry OOH” znalazł miejsce na rynku reklamowym, głównie dzięki DOOH. Natomiast przegranym są reklamy w gazetach czy magazynach.

Źródło: https://oohlife.org/

Rynek OOH dzieli się na segmenty:

- klasyczny - czyli zwykłe bilbordy i ekrany (np. na przystankach autobusowych)

- DOOH (Digital OOH) - są to cyfrowe ekrany

Klasyczne bilbordy są tylko na pierwszy rzut oka tanie w utrzymaniu. W rzeczywistości logistyka związana z przeprowadzeniem klasycznej reklamy OOH jest znacznie trudniejsza (i kosztowniejsza) od reklamy DOOH. W przypadku DOOH mamy do czynienia z kosztem, który zasadniczo nie zmienia się aż tak dynamicznie (koszt energii elektrycznej + czynsz). To pozwala z kolei uzyskać spore korzyści z dźwigni operacyjnej w przypadku zwiększenia ilości emisji na danym nośniku. Dodatkowo zmiana kampanii na nośniku DOOH dla reklamodawcy nie wiąże się dla spółki z istotnymi kosztami, czego przecież nie można powiedzieć o klasycznym kanale OOH. Natomiast zmiany kampanii mają przez nabywcę miejsca reklamowego krańcowo niski koszt jej zmiany oraz jest to przeprowadzane znacznie szybciej. Co więcej łatwiej za pomocą nowszych rozwiązań DOOH sprawdzić efektywność reklamy (np. zmierzyć ile osób zobaczyło reklamę, jakie były interakcje). Reklamy cyfrowe są także wizualnie atrakcyjniejsze (zwłaszcza na nowszych nośnikach) niż tradycyjny OOH.

Wzrost segmentu cyfrowego wynika z kilku równoległych czynników: rozwoju infrastruktury ekranów, zwiększonego zainteresowania reklamodawców formatami umożliwiającymi szybką zmianę kreacji oraz rosnącej integracji kampanii OOH z działaniami digitalowymi. Digital OOH jest coraz częściej wykorzystywany jako element kampanii wielokanałowych, uzupełniający działania w mediach online i telewizji. – Raport OOHLife za 2025 rok.

Warto jednak pamiętać o tym, że cały rynek OOH (w tym też DOOH) ma ograniczoną dostępność ciekawych lokalizacji, które mogą gwarantować zainteresowanie ze strony reklamodawców. Co więcej nadmierne zagęszczenie lokalizacji może mieć odwrotny efekt od zamierzonego i doprowadzić do częściowej kanibalizacji wcześniejszych punktów. Dlatego tak ważne są zarówno optymalny rozwój, jak i i pilnowanie marży.

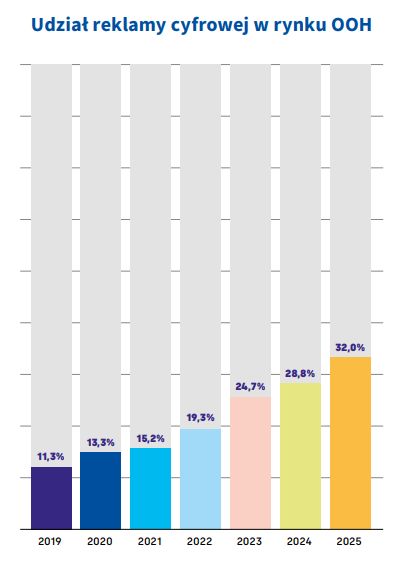

Wciąż niski udział DOOH w rynku OOH w Polsce jest dobrą informacją dla Digital Network, ponieważ daje szanse na dalszy wzrost biznesu. W ostatnich latach Digital OOH zwiększył udziały w rynku reklamy OOH z 11,3% do 32,0%. Można się spodziewać, że w kolejnych latach rynek DOOH powinien rosnąć w dwucyfrowym tempie, a więc szybciej niż cały rynek reklamy zewnętrznej.

Wielkość globalnego rynku cyfrowej reklamy zewnętrznej (DOOH) szacowana jest - w zależności od metodologii jego pomiaru i przyjętej definicji produktowej - pomiędzy 20 miliardów USD do nawet 31 miliardów USD rocznie. Jego średnioroczny wzrost w ostatnich pięciu latach (CAGR) szacowany jest na poziomie stabilnych 10%. Co ważne, w porównaniu z 2016 rokiem, w którym DOOH stanowiło ok. 22% całego rynku reklamy zewnętrznej, udział ten wynosi obecnie średnio 40%, przy czym w takich krajach jak Wielka Brytania, Korea Południowa czy Australia poziom ten dochodzi do 70% całego rynku reklamy zewnętrznej. Jeśli chodzi o kraje z największym wolumenowym udziałem DOOH w łącznej sprzedaży reklamy zewnętrznej to w stosunku do poprzednich lat, układ sił nie uległ zmianie: USA, Chiny, Wielka Brytania, Niemcy, Japonia, Korea Południowa, Australia, Francja, Kanada. Trzy główne rynki gromadzą łącznie 65% rynku DOOH na świecie. – raport za 2025 spółki Digital Network.

Źródło: https://oohlife.org/ 2025

Źródło: https://oohlife.org/ 2025

Przejęcie Braughman Group Media Outdoor (BDMO)

Trzeba jeszcze wspomnieć, że rynek OOH się konsoliduje, co widać było w dwóch dużych transakcjach na rynku. Jedną z nich było przejęcie spółki Synergic Media przez Grupę AMS. Inną istotną transakcją było z kolei pozyskanie przez Group Bauer Media spółki Clear Channel Europe. Nie próżnował także Digital Network, który w październiku 2025 roku przejął Braughman Group. W raporcie za 2025 rok można przeczytać co daje wspomniane przejęcie:

Przejęcie to skokowo zwiększa skalę działalności Digital Network S.A. oraz jej potencjał sprzedażowy, który wzrasta co najmniej 2,5-krotnie. Dzięki akwizycji pozyskaliśmy ponad 300 atrakcyjnych lokalizacji z ogromnym potencjałem komercyjnym. Transakcja ta nie tylko umocni Digital Network S.A. na pozycji lidera segmentu cyfrowej reklamy zewnętrznej (DOOH), ale też stanowi przełomowy krok w osiągnięciu pozycji gracza nr 1 całego rynku reklamy zewnętrznej w Polsce. Jednocześnie uzyskane dzięki akwizycji synergie, pozwalają zwiększyć efektywność pozyskanych zasobów, podnosząc zarówno wielkość dostępnego capacity jak i atrakcyjność oferty handlowej, a tym samym zyskać większą elastyczność w kształtowaniu cen rynkowych. – raport za 2025 rok spółki Digital Network.

31 października 2025 r. notowana na GPW spółka holdingowa Digital Network sfinalizowała przejęcie 100% udziałów w Braughman Group Media Outdoor (BGMO), czyli lidera segmentu Premium Outdoor (nośniki wielkoformatowe, w tym siatki na budynkach i ekrany przy drogach szybkiego ruchu, ponad 300 lokalizacji). Łączna wartość transakcji wyniosła 131,5 mln zł plus 10 mln zł płatności warunkowej. Strukturę zapłaty rozłożono na transze: 45 mln zł w dniu zawarcia umowy, 56,5 mln zł 8 grudnia 2025 r., 30 mln zł rozliczone emisją 326 939 akcji serii G (z 3-letnim lock-upem) oraz 10 mln zł płatne do 30 kwietnia 2026 r. Akwizycję sfinansowano kredytem bankowym (ok. 70 mln zł) oraz pożyczką 20 mln zł od głównego akcjonariusza.

Zastanówmy się nad ceną za jaką Digital Network przejął Braughman Group Media Outdoor Sp. z o. o.. Według wstępnych szacunków przejęta spółka wygenerowała około 129,2 mln PLN przychodów ze sprzedaży. Co przy cenie zakupu na poziomie 141,5 mln PLN (wraz z transakcją warunkową) daje to mnożnik Cena/Przychód (C/P) na poziomie 1,1. Dla porównania Digital Network jest obecnie wyceniany na 842 mln PLN, co daje wskaźnik C/P na poziomie 7,5.

W raporcie rocznym za 2025 rok pojawiły się dwie informacje, które rzucają nieco więcej światła na wyniki spółki.

Przychody Braughman Group Media Outdoor Sp. z o. o. ujęte w skonsolidowanym sprawozdaniu z całkowitych dochodów od dnia 1 listopada 2025 r. do 31 grudnia 2025 r. wyniosły 27 075 tys. złotych. Spółka ponadto wniosła w tym samym okresie zysk w kwocie 7 055 tys. złotych. Gdyby Braughman Group Media Outdoor Sp. z o. o. podlegała konsolidacji od dnia 1 stycznia 2025 roku w skonsolidowanym sprawozdaniu z całkowitych dochodów ujęte zostałyby dodatkowo przychody przejmowanej spółki za okres styczeń – październik 2025 r. w kwocie 102 078 tys. złotych oraz zysk w kwocie 12 061 tys. złotych – raport za 2025 rok.

Zatem spółka w całym 2025 roku wygenerowała około 19,1 mln PLN zysku netto, co daje wskaźnik przejętej spółki na poziomie 7,4-krotności zysku netto. Jest to zatem atrakcyjna cena biorąc pod uwagę, że istnieje z pewnością potencjał wystąpienia synergii kosztowych oraz poprawienia swojej oferty względem konkurencji.

Warto jednak pamiętać, że przejmuje się całą spółkę, razem z „dobrodziejstwem inwentarza”. Pewne niedoskonałości przejętej spółki widać, m.in. z powodu wydłużonej rotacji należności. Pojawiły się też spory natury prawnej, które towarzyszyły operacji, które dość szczegółowo zostały wyjaśnione przez spółkę. Niemniej spółka dzięki tej transakcji bezdyskusyjnie poprawiła swoją pozycję na rynku OOH w Polsce, jak i swoją ofertę.

Przejęta spółka jest liderem segmentu PREMIUM Outdoor (wielki format) o ugruntowanej pozycji w branży, posiadającym ponad 300 atrakcyjnych lokalizacji w 12 największych miastach Polski oraz przy kluczowych arteriach komunikacyjnych. Dzięki posiadanym aktywom i pozycji rynkowej jest to spółka z ogromnym potencjałem komercyjnym do generowania przychodów i wysokich marż oraz synergii wynikający z integracji wspólnych zasobów. Jej istotnym atutem jest unikalne know-how w zakresie rozwoju sieci nośników reklamowych, w tym kompetencje prawno-administracyjne umożliwiające długoterminową eksploatację nośników także w miastach objętych uchwałami krajobrazowymi.

Spółka na rynku DOOH:

Digital Network to największa firma działająca na rynku DOOH w Polsce (posiada prawie połowę rynku). Z punktu widzenia spółki, kluczowe czynniki, które tworzą wartość dla akcjonariuszy w długim terminie to:

- rozwój sieci ekranów w perspektywicznych lokalizacjach

- maksymalizowanie przychodów z tak zwanego “inventory” (czyli procentowego wzrostu wypełnienia czasu reklamowego dostępnego na ekranach)

- kontrola kosztów w celu ochrony marży

Źródło: Screen Network

Warto pamiętać o tym, że na tym rynku skala ma znaczenie. Im jest się większym graczem na rynku, tym ma się atrakcyjniejszą ofertę dla reklamodawców, ponieważ można bardzo łatwo rozpocząć kampanie w wielu miejscach. Duży, rentowny gracz generuje dużo operacyjnych przepływów pieniężnych, które można wykorzystać do dalszego skalowania, albo przejęcia mniejszych konkurentów.

Źródło: Screen Network

Jednak nie zawsze zwiększanie liczby ekranów ma sens. Kluczowy jest ROIC z inwestycji w nowy ekran. Zagęszczenie sieci może mieć także swoje wady. Wśród nich jest ryzyko kanibalizacji dotychczasowych „generatorów przychodów”. Z tego powodu planowanie ekspansji jest bardzo złożonym procesem.

Źródło: Screen Network

Aby maksymalizować wykorzystany czas antenowy, spółka współpracuje z pośrednikami, którzy mają dostęp do reklamodawców z dużymi budżetami. Takie rozwiązanie niesie za sobą koszty prowizji. Jednak plusem jest brak konieczności skalowania własnego zespołu sprzedażowego. Najważniejszym kontrahentem jest Polsat Media Biuro Reklamy. Wspomniany klient dostarcza ponad połowę przychodów.

Drugim źródłem pozyskiwania klientów są własne kanały dotarcia do reklamodawców. Takie działanie wymaga know-how, ale jeśli zostanie dobrze poprowadzone pozwoli uniknąć prowizji jaka jest płacona pośrednikom. Już od kilku lat spółka skaluje własny kanał sprzedaży. Jednak nie oznacza to, że współpraca z Polsat Media będzie wygaszana. Nadal jest to jeden z kluczowych „dostawców” reklamodawców:

Strategicznym elementem wzrostu była dalsza dywersyfikacja źródeł przychodów, w tym intensyfikacja sprzedaży bezpośredniej realizowanej przez własny dział sprzedaży oraz systematyczne zwiększanie własnego portfela klientów. Coraz istotniejszym źródłem przychodów Digital Network S.A. (podążając za trendami światowymi) staje się sprzedaż realizowana w modelu Programmatic DOOH, który umożliwia automatyczny zakup capacity oraz integrację z globalnymi platformami zakupowymi, z których coraz chętniej korzystają klienci zagraniczni. – raport spółki za 2025 rok.

Analiza wyników i sytuacji finansowej

Zanim zacznę porównywać wyniki z 2025 roku do tych sprzed roku wyjaśnię istotne wydarzenie, które miało istotny wpływ na wyniki. W IV kw. 2025 roku spółka przejęła Braughman Group, w efekcie, w wyniku konsolidacji wyników przejętej spółki, w listopadzie i grudniu spółka podniosła znacząco przychody, co również miało wpływ na przychody za 2025 rok.

W całym 2025 roku grupa Digital Network wypracowała 112,92 mln PLN przychodów (+51,2% r/r), co oznacza wzrost r/r o 38,25 mln PLN pod względem nominalnym. Jeśli spojrzymy na koszt własny sprzedaży, zauważymy wzrost o 49,8% r/r, co oznacza niższą dynamikę niż w przypadku przychodów. W efekcie zysk brutto na sprzedaży wyniósł w 2025 roku 66,08 mln PLN, czyli wzrósł o 52,2%. W efekcie marża brutto na sprzedaży poprawiła się r/r o 0,4 punktu procentowego do poziomu 58,5%.

Koszty ogólnego zarządu wyniosły w 2025 roku 11,79 mln PLN, czyli wzrosły o 45,6% r/r tj. o 3,69 mln PLN. Jest to efekt głównie przejęcia Braughman Group. Ciekawą informacją jest pozycja kosztów sprzedaży, które mimo wzrostu przychodów o 51,2% r/r, spadły o 9,6% r/r do poziomu 3,37 mln PLN, co było efektem wyższej efekty bazy w 2024 roku, która wynikała m.in. z rozwojem systemu sprzedażowego Digital Network.

Źródło: Digital Network

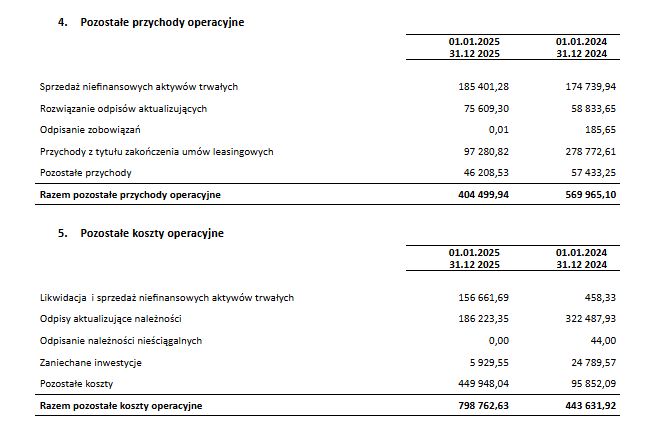

W 2025 roku pozostałe przychody operacyjne wyniosły 404,5 tys. PLN vs 570 tys. PLN rok wcześniej. Jak widać poniżej było to spowodowane spadkiem przychodów z tytułu zakończonych umów leasingowych.

Źródło: Digital Network

Źródło: Digital Network

Z kolei pozostałe koszty operacyjne wyniosły w 2025 roku 798,8 tys. PLN vs 443,6 tys. PLN rok wcześniej. Wzrost był głównie spowodowany wzrostem „pozostałych kosztów” oraz likwidacji i sprzedaży niefinansowych aktywów trwałych. Wzrost w pozostałych kosztach operacyjnych wynikał z dodatkowych kosztów przejętej spółki.

Ostatecznie w 2025 roku spółka zaraportowała zysk operacyjny w kwocie 50,52 mln PLN, co oznacza wzrost o 59,4% r/r tj. o 18,82 mln PLN. W efekcie marża operacyjna wzrosła z 42,5% do 44,7%. Jest to zatem kolejny bardzo dobry rok zarówno pod względem generowanego wyniku operacyjnego jak i poziomem rentowności operacyjnej.

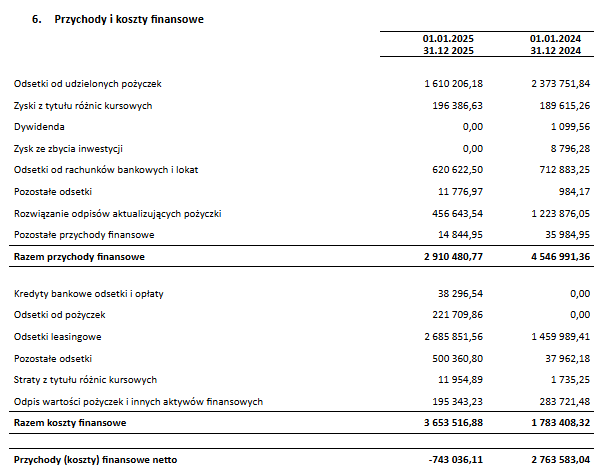

W linii finansowej widać znaczący spadek przychodów finansowych, które wyniosły w 2024 roku 4,55 mln PLN vs 2,91 mln PLN w 2025 roku. Powodem był spadek poziomu odsetek od udzielonych pożyczek (1,61 mln PLN w poprzednim roku vs 2,37 mln PLN w 2024) oraz mniejsze rozwiązanie odpisów aktualizujących pożyczki (0,46 mln PLN vs 1,22 mln PLN). Z kolei koszty finansowe nie zmieniły się w istotny sposób r/r (3,65 mln PLN w 2025 roku vs 1,78 mln PLN w 2024). Powodem jest wzrost kosztów leasingowych oraz odsetkowych co jest związane z przejęciem dokonanym w IV kw. 2025 roku, o czym już wspominałem. Natomiast wzrost w pozostałych odsetkach w kosztach finansowych był spowodowany efektem umowy nabycia udziałów i dyskonta płatności kolejnych transz płatności. Oprócz tego w tej pozycji znajdują się inne drobne odsetki np. za opóźnienia płatności, podatkowe.

Źródło: Digital Network

Źródło: Digital Network

Digital Network zakończył 2025 rok zyskiem netto akcjonariuszom podmiotów dominujących na poziomie 37,61 mln PLN (+49,6% r/r).

Digital Network to prawdziwa maszynka do generowania gotówki. W 2025 roku przepływy z działalności operacyjnej wyniosły 53,95 mln PLN, co było wynikiem nieco lepszym niż rok wcześniej, kiedy OCF osiągnął poziom 33,97 mln PLN. Oczywiście wynik wypada skorygować o wydatki związane z leasingiem finansowym (wyniosły one około 12,29 mln PLN w 2025 roku). Wpływ na poprawę OCF miały następujące zmienne:

- Zysk netto: 40,09 mln PLN vs 28,19 mln PLN rok wcześniej

- Amortyzacja: 16,36 mln PLN vs 12,02 mln PLN w 2024

- Podatek dochodowy: -10,63 mln PLN vs -7,29 mln PLN w 2024 roku

Warto dodać, że spółka nie ponosi dużych CAPEX-ów związanych z utrzymaniem ekranów w należytej funkcjonalności (aby mogły generować gotówkę). W efekcie większość wydatków inwestycyjnych związane jest ze skalowaniem działalności. Wspomnę tylko, że CAPEX w 2025 roku wyniósł około 6,14 mln PLN, co jest niewielką częścią generowanych OCF (operating cash flow). Warto jednak pamiętać, że 2025 rok był czasem dużej transakcji przejęcia, co widać po pozycji „zakup udziałów” w przepływach z działalności inwestycyjnej (-92,34 mln PLN w 2025) oraz po dodatniej pozycji „otrzymane kredyty i pożyczki” (76,5 mln PLN w 2025) w przepływach inwestycyjnych. Widać to także w mniejszej wypłaconej dywidendzie (zrezygnowano z grudniowej zaliczki). Brak wypłaty dywidendy jest zrozumiały, ponieważ spółka i tak poniosła duże wydatki związane z przejęciem. Jednak biorąc pod uwagę obecny model biznesowy oraz jego zyskowność, to spółka powróci do generowania dużych FCF, które zważając na strategię, docelowo najpewniej będzie chciała przeznaczyć na wypłaty dywidendy.

Wyniki za IV kw. 2025 roku

Spójrzmy jeszcze na wyniki za sam IV kw. 2025 roku. Jak sama spółka wspomniała w podczas czatu inwestorskiego zorganizowanego z SII podsumowującej wyniki za II= półroczu 25’, to właśnie końcówka roku jest specyficznym okresem, który może znacząco wpłynąć na wyniki całego roku, ale warto patrzeć na wyniki całoroczne.

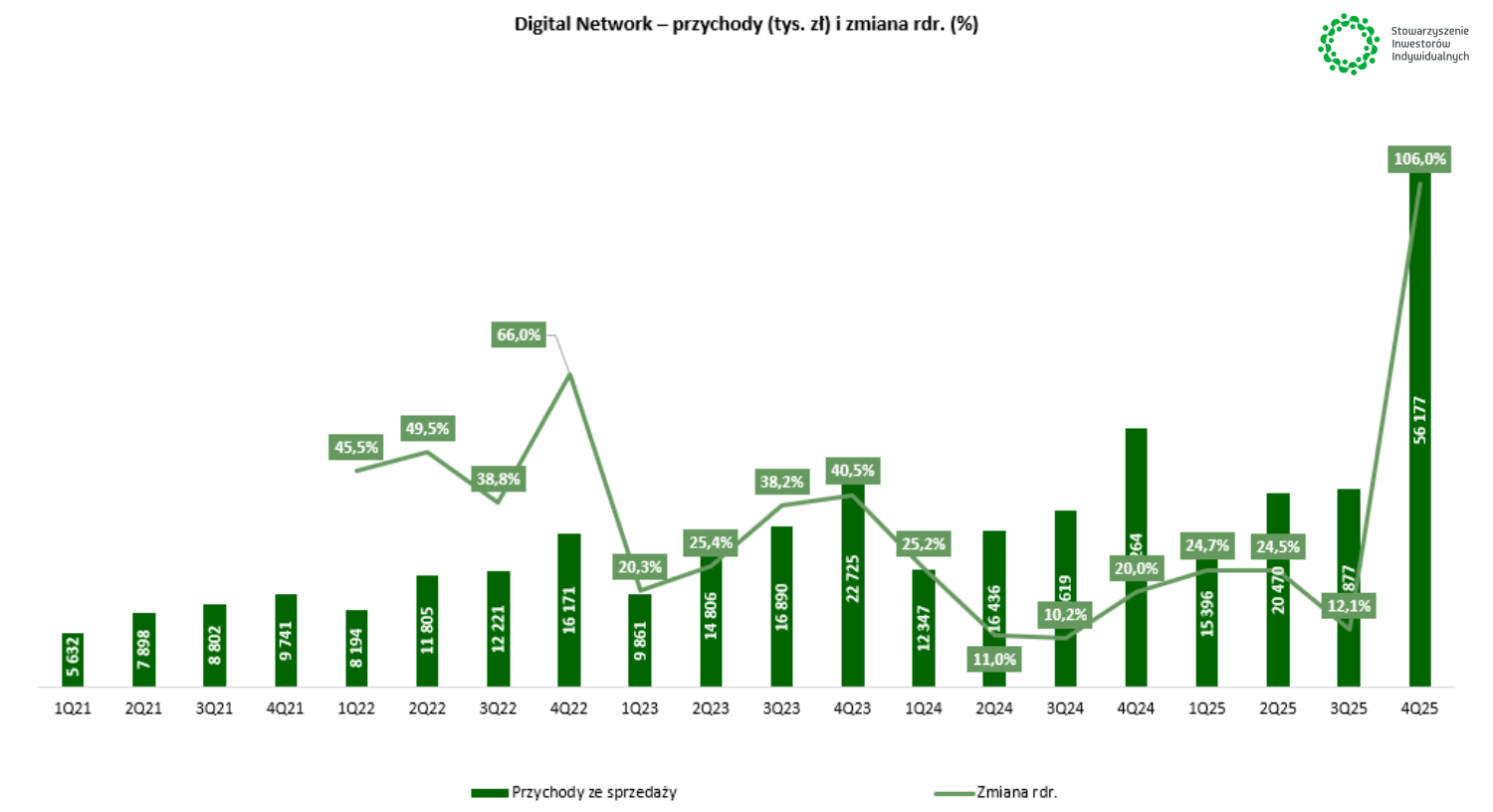

Digital Network zaraportował w IV kw. 2025 roku przychody na poziomie 56,18 mln PLN, co oznaczało wzrost r/r o 106% tj. o 28,91 mln PLN. Jednak nie jest to spowodowane tylko wzrostem organicznym, ale przede wszystkim efektem przejęcia

Zarząd Emitenta poinformował ponadto, że: - według wstępnych szacunków, przychody jednostkowe spółki zależnej Braughman Group Media Outdoor Sp. z o. o. za okres listopad – grudzień 2025 roku wyniosły 27,1 miliona złotych (dane przed konsolidacją z wynikami Emitenta); - według wstępnych szacunków, przychody jednostkowe spółki zależnej Braughman Group Media Outdoor Sp. z o. o. w okresie czterech kwartałów 2025 roku wyniosły łącznie 129,2 miliona złotych. – raport roczny za 2025 rok

Jeśli oczyścimy wyniki o wpływ przejęcia mamy „w starym DIG” przychody skonsolidowane na poziomie 29,1 mln PLN, co oznacza wzrost r/r o 6,7%. Spółka tłumaczy wolniejsze tempo wzrostu wysoką bazą przychodową z IV kw. 2024 roku oraz pracami związanymi z przygotowaniem nowej oferty na początek 2026 roku, która miała uwzględniać włączenie nowych aktywów.

Jak nietrudno się domyślić wzrost przychodów był związany zarówno ze zwiększeniem liczby ekranów jak i zwiększeniem czasu wykorzystania nośników. Jeśli spojrzymy na wykres poniżej, widać, że w ciągu ostatnich 3 lat każdy kwartał zaraportował przynajmniej dwucyfrowe tempo wzrostu.

Źródło: opracowanie własne

IV kw. minionego roku to także rekordowy nominalny wynik brutto na sprzedaży, który osiągnął poziom 33,02 mln PLN. Co więcej, spółka zaraportowała także bardzo wysoką marżę brutto na sprzedaży na poziomie 58,8%, która jednak była niższa niż rok wcześniej 65,3%. Wynikało to najprawdopodobniej z tego, że DIG przejął spółkę, która działa na niższej marży.

Źródło: opracowanie własne

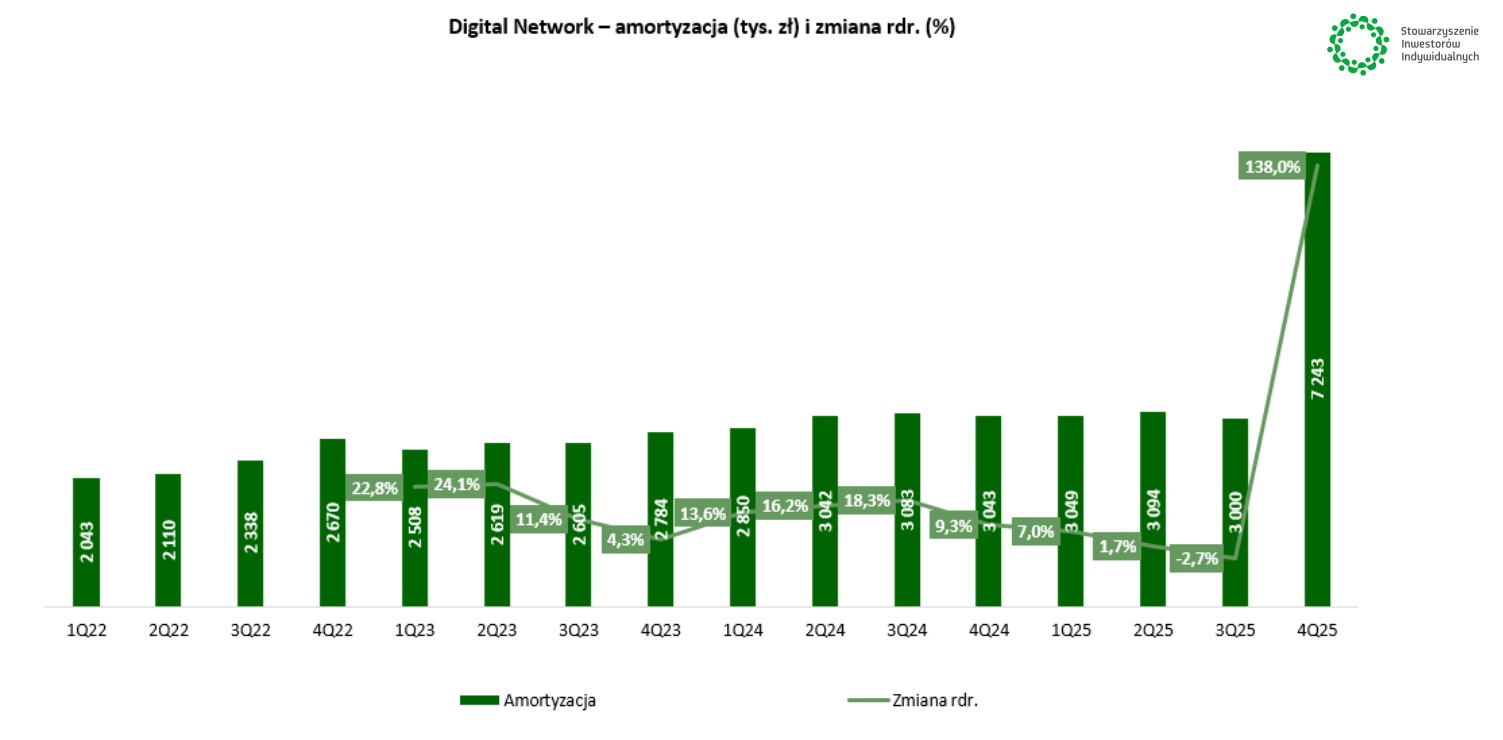

Dobry kwartał pod względem rentowności potwierdza także zysk na sprzedaży, który osiągnął poziom 33,02 mln PLN vs. 17,81 mln PLN rok wcześniej. Jest to zatem niższy wzrost niż przychodów. Wynikało to ze znacznego wzrostu kosztów usług obcych (+141,8% r/r) oraz amortyzacji (+138,0% r/r).

Warto jeszcze zauważyć, że koszty sprzedaży wzrosły r/r w IV kw. 2025 roku o zaledwie 18,1% r/r do poziomu 1,67 mln PLN, a więc znacznie wolniej niż przychody. Spowodowane to było efektem bazy, ponieważ rok temu spółka poniosła istotne koszty związane z rozwojem systemu sprzedażowego. Sama spółka wspomniała, że na istotne efekty optymalizacyjne przejętej spółki jest jeszcze za wcześnie.

Znacząco wzrosły natomiast koszty ogólnego zarządu, które wyniosły w IV kw. 2025 roku 6,20 mln PLN, co oznacza wzrost aż o 122,2% r/r, więc szybciej niż przychody. Duży wzrost kosztów był spowodowany przez kilka czynników. Wśród nich można wymienić:

- Koszty związane z nabyciem spółki

- Wzrost kosztów najmu biura spowodowany większym zapotrzebowaniem na przestrzeń biurową

- Koszty osobowe związane z rozwojem sieci ekranów

Zysk operacyjny wyniósł w IV kw. 2025 roku 24,67 mln PLN co oznacza wzrost o 80,7% r/r tj. o 11,02 mln PLN. Na to składały się:

- wynik na sprzedaży (+11,53 mln PLN r/r)

- pozostałe przychody operacyjne (-0,23 mln PLN)

- pozostałe koszty operacyjne (+0,30 mln PLN)

Jeśli spojrzymy na marżę operacyjna widać, że ona spadła aż o 6,2 p.p do poziomu 43,9%, na co również miało wpływ przejęcie spółki BGMO. Warto jednak zauważyć, że rentowność operacyjna powyżej poziomu 40% jest bardzo dobrym wynikiem.

Źródło: opracowanie własne

Wynik netto w IV kw. 2025 roku osiągnął poziom 18,12 mln PLN, co oznaczało wzrost o 59,9% r/r (tj.+6,79 mln PLN r/r). Trzeba pamiętać, że zysk netto przypadający akcjonariuszom podmiotu dominującego jest nieco mniejszy ze względu na 85,76% udziałów w Screen Network S.A. (główny ośrodek generujący wyniki) i wykazywanie udziałów mniejszościowych. W IV kw. 2025 roku wyniósł 17,19 mln PLN (+66,4% r/r).

Źródło: opracowanie własne

Koszty operacyjne i odpisy

Jeśli spojrzymy na strukturę kosztów w ostatnich kwartałach nie zobaczymy większych zmian. Tradycyjnie największą pozycją kosztową pozostają usługi obce, na które składają się głównie:

- koszty czynszu (dla ekranów, które nie są wykazywane w formie leasingu)

- wynagrodzenia w formie współpracy B2B

Usługi obce wzrosły o 141,8% r/r., do 19,11 mln PLN w IV kw. 2025 r. W przypadku spółki wzrost wartości usług obcych jest bezpośrednio powiązany ze wzrostem sprzedaży i wynika m.in. z wyższych prowizji handlowych oraz jako efekt procesu dużego zakupu, o którym już wspominałem wcześniej.

Źródło: opracowanie własne

Istotną pozycją kosztową jest także amortyzacja, która wynika zarówno z amortyzacji rzeczowych aktywów trwałych, jak i płatności leasingowych (z tytułu MSSF 16). Ma to oczywiście związek z przejęciem. W IV kw. 2025 roku amortyzacja wyniosła 7,24 mln PLN, co oznacza wzrost o 138% r/r. Widać wyraźnie, że jest to spowodowane efektem przejęcia.

Źródło: opracowanie własne

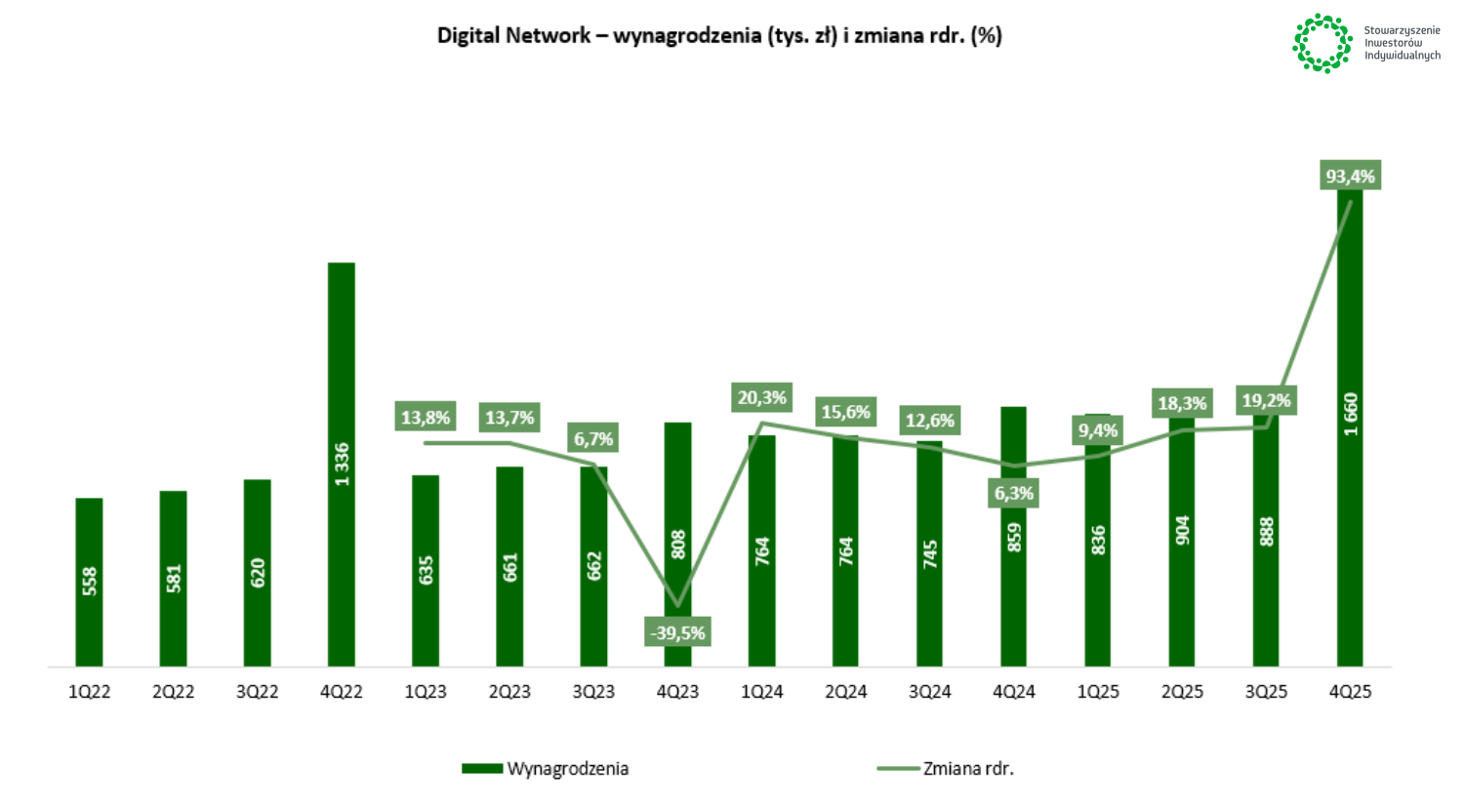

Co ciekawe nieznacznie (w porównaniu do przychodów) wzrosły koszty materiałów i energii, które w IV kw. 2025 roku osiągnęły poziom 1,10 mln PLN vs 0,92 mln PLN rok wcześniej. W IV kw. 2025 roku znacząco wzrosły koszty reprezentacji i reklamy, które wyniosły 0,96 mln PLN. Warto jednak zauważyć, że rok wcześniej w IV kw. ta pozycja kosztowa wyniosła aż 0,59 mln PLN. Ostatnia istotna pozycja kosztowa to wynagrodzenia, które w IV kw. 2025 roku wzrosły r/r o 93,4% do poziomu 1,66 mln PLN.

Źródło: opracowanie własne

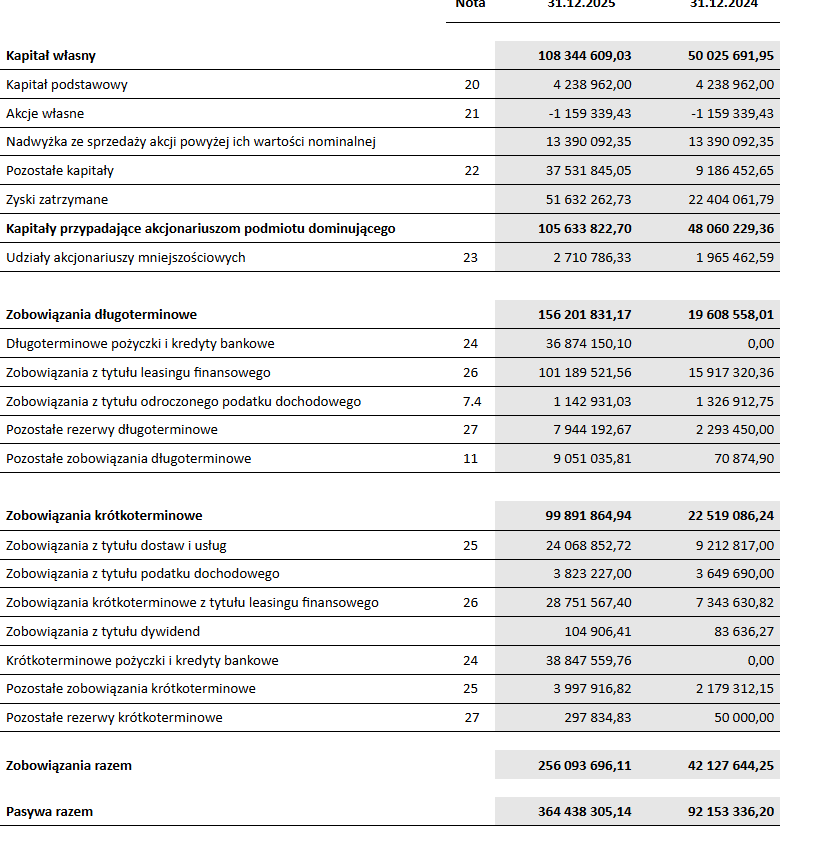

Bilans

Źródło: Digital Network

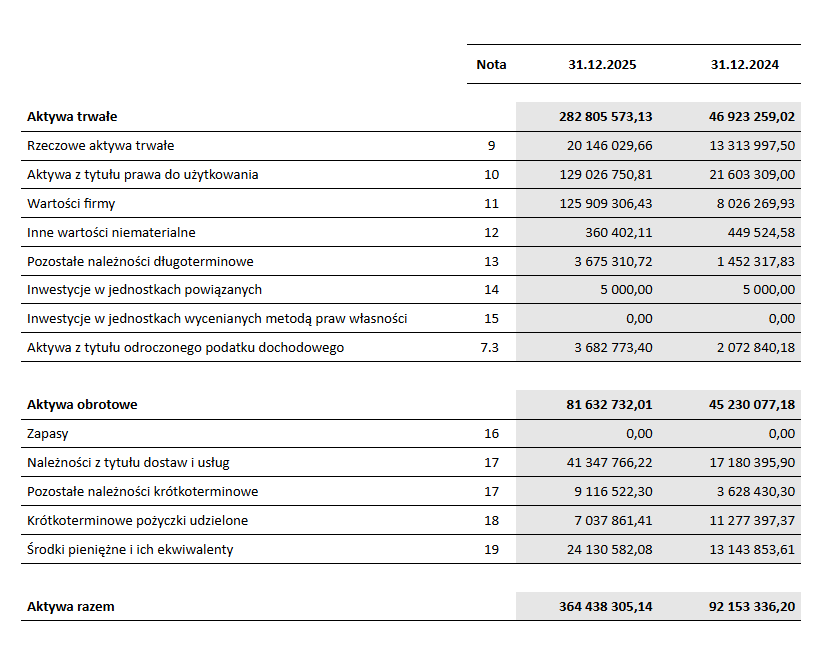

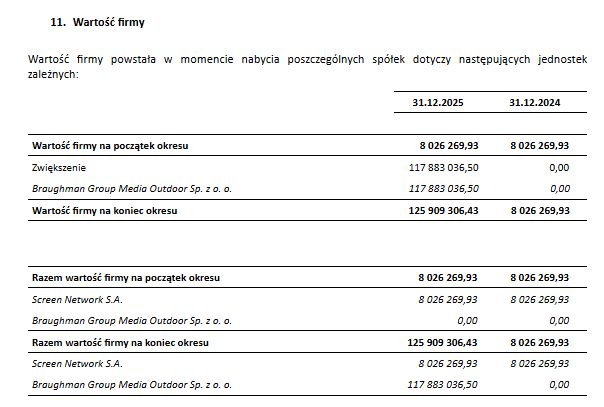

Na koniec 2025 r. (w relacji do 2024 r.) zauważalny jest wzrost poziomu majątku z 92,15 mln PLN do 364,44 mln PLN. Głównym powodem było zwiększenie aktywów trwałych z poziomu 46,92 mln PLN do 282,81 mln PLN. Jest to efekt przejęcia Braughman Group. W efekcie znacząco wzrosła pozycja wartość firmy oraz aktywów z tytułu prawa do użytkowania.

Źródło: Digital Network

Źródło: Digital Network

W aktywach obrotowych mamy znaczący wzrost należności, co jest efektem przejęcia. To co warto zauważyć to wydłużenie obrotu należnościami oraz zwiększenie odpisów aktualizujących. Natomiast warto mieć na uwadze, że za część wzrostu wydłużenia obrotów należnościami wynika z faktu, że przejęto wszystkie aktywa, natomiast dodatkowe przychody rozpoznano tylko za dwa miesiące. Po pełnych wynikach za I kw. 2026 roku będzie można ocenić skalę wydłużenia obrotu należności, ale można spodziewać się nieco dłuższego cyklu obrotu należnościami.

W roku obrotowym zakończonym 31 grudnia 2025 roku, odnotowano wyraźne pogorszenie wskaźników rotacji należności i zobowiązań (w dniach) oraz zadłużenia i płynności. Było to bezpośrednio związane z przejęciem aktywów należących do spółki Braughman Group Media Outdoor Sp. z o.o. oraz ujęcia ich w bilansie skonsolidowanym. Cykl obrotu należności handlowych wyniósł w raportowanym okresie 132 dni w porównaniu do 83 dni rok wcześniej, ulegając wydłużeniu o 49 dni. – raport za 2025 rok spółki Digital Network.

Źródło: Digital Network

Źródło: Digital Network

Spójrzmy jeszcze na źródła finansowania majątku. Jeśli spojrzymy na zobowiązania krótkoterminowe, to wśród istotnych zmian można wymienić:

- zobowiązania z tytułu dostaw i usług (24,07 mln PLN vs 9,21 mln PLN) - co jest związane ze zwiększeniem skali działalności w wyniku przejęć oraz wzrostu skali działania

- Krótkoterminowe pożyczki i kredyty (38,85 mln PLN), co jest związane z finansowaniem przejęcia

- Wzrost zobowiązań z tytułu leasingu finansowego (28,75 mln PLN vs 7,34 mln PLN)

Za to w zobowiązaniach długoterminowych znacząco wzrosły zobowiązania leasingowe oraz długoterminowych pożyczek i kredytów. Znacząco wzrósł także poziom kapitałów własnych, co było związane zarówno ze wzrostem zysków zatrzymanych jak i emisją akcji w wyniku częściowego finansowania przejęcia, ale także dużego zysku wypracowanego w 2025 r.

Źródło: Digital Network

Strategia i plany rozwoju

Spółka z powodzeniem realizuję strategię na lata 2023–2027. Prawdopodobnie w związku z przejęciem spółki, nastąpi korekta założeń planu.

Poniżej krótko podsumowujemy cele strategiczne na lata 2023-2027.

- Dalsza rozbudowa sieci ekranów cyfrowych w tempie pomiędzy 10% a 15% rocznie.

- Wzrost wykorzystania dostępnego inventory, czyli czasu reklamowego na ekranach w tempie 10% rocznie.

- Dynamiczne zwiększanie marży i zysków, m.in. dzięki pozytywnemu efektowi dźwigni operacyjnej.

- Regularna wypłata dywidend – obecnie zawieszone, ale spółka po zmniejszeniu zadłużenia powróci do poprzedniej polityki dzielenia się nadwyżkami kapitału z akcjonariuszami

Jak już wspomniałem we wcześniejszej części analizy, dla spółki najważniejsze jest zagęszczanie liczby ekranów (bez istotnej kanibalizacji) oraz zwiększanie wypełnienia pętli emisyjnych na obecnych ekranach. Szczególnie to drugie zagadnienie jest ważne, ponieważ przyspiesza zwrot z zainwestowanego kapitału i zwiększa wielkość generowanego FCF z nośnika. Wtedy następuje duży efekt dźwigni operacyjnej. Koszt wynajmu powierzchni oraz obsługi ekranu nie zmienia się w istotny sposób wraz ze wzrostem przychodów. W efekcie następuje poprawa marży operacyjnej.

Ostatnie przejęcie wpisuje się w rozbudowę sieci, czego efekty widzieliśmy już w IV kw. 2025 roku. W najbliższym roku z pewnością pojawią się działania optymalizujące działalność przejętej spółki oraz rozwiązujące sprawę gorszej rotacji należności. Spółka pracować też z pewnością będzie nad maksymalizacją efektów synergii.

Wybrane czynniki ryzyka

Poniżej prezentujemy wybrane czynniki ryzyka związane z działalnością Grupy Digital Network:

Przychody Digital Network są ściśle powiązane z ogólną koniunkturą na rynku reklamy. W okresach dobrej koniunktury budżety reklamowe najczęściej rosną, natomiast w czasach spowolnienia wydatki na reklamę są często ograniczane.

Kluczowym dostawcą reklamodawców, którzy chcą zapłacić za wykorzystanie czasu reklamowego jest broker Polsat Media. W 2025 roku firma ta odpowiadała za około 42% sprzedaży Digital Network (vs. 51% w 204 roku). Spadek udziału nie wynika z utraty istotnych kontraktów, ale efektem przejęcia, ponieważ BGMO nie współpracowało z Polsat Media. Z tego powodu spadek udziałów r/r może postępować jeszcze w najbliższych kwartałach. Ewentualne zerwanie współpracy (obecnie ryzyko wydaje się niezbyt duże), mogłoby negatywnie odbić się na rentowności biznesu. Digital Network współpracuje z Polsat Media od 2017 roku. Aktualna umowa łączy strony do października 2027 roku z opcją przedłużenia na kolejne 3 lata).

Kolejnym ryzykiem jest potencjalny wzrost konkurencji. Atrakcyjność polskiego rynku potwierdzają wysokie marże uzyskiwane przez Digital Network oraz dynamiczny wzrost rynku. Ewentualne wejście do Polski zasobnej w kapitał konkurencji, mogłoby odbić się niekorzystnie na rentowności i wyniku netto spółki. Warto jednak pamiętać, że kluczowy jest dostęp do ważnych i atrakcyjnych lokalizacji (np. skrzyżowania ruchliwych ulic), a ten na razie jest pod kontrolą obecnych firm działających na rynku (Digital Network ma prawie 50% udziałów w rynku DOOH).

Spółka ma prawa do umieszczania ekranów na budynkach na okres czasowy (np. na 10 lat). Po tym okresie konieczne jest przedłużenie umowy, co stwarza ryzyko potencjalnego przegrania kontraktu w najbardziej prestiżowych lokalizacjach (gdzie konkurencja jest z reguły największa). Drugim ryzykiem jest wzrost stawek, co może negatywnie odbić się na marżowości biznesu (trudno będzie w łatwy sposób przenieść koszty na klientów).

Kolejnym potencjalnym ryzykiem jest potencjalna zmiana uchwały krajobrazowej w Warszawie i innych dużych miastach, która w istotny sposób ograniczałaby przychody z segmentu DOOH. Jednak warto pamiętać, że na razie jest to tylko potencjalne zagrożenie a Trybunał Konstytucyjny uznał, że Ustawa Krajobrazowa jest niezgodna z konstytucją (brak kompensacji ze strony gminy dla firm z rynku OOH). Warto także pamiętać, że po wprowadzeniu uchwały byłby okres przejściowy, który trwałby od 2 do nawet 5 lat. Pozwoliłoby to spółce znaleźć czas i sposób do dostosowania się do nowej rzeczywistości.

6. Podsumowanie raportu

Grupa Digital Network ma za sobą bardzo dobry kwartał pod względem nominalnego wzrostu. Przychody wzrosły o 106%. Oczywiście jest to tylko jedna strona medalu. Jeśli odliczymy wpływ konsolidacji przejętej spółki, przychody wzrosły już wolniej (+6,65%), co jest nieco słabszym wynikiem. Jednak warto mieć na uwadze, że przychody w I kw.2026 roku wzrosły zgodnie z komunikatem spółki aż o 179%. Tak więc możliwe, że miniony kwartał to wypadek przy pracy, a nie początek nowego trendu. Warto zauważyć, że na skutek przejęcia spadła marża operacyjna i netto w IV kw. 2025 roku. Jednak spółka ma obecnie potencjał na wygenerowanie około 230 mln PLN przychodów w 2026 roku (przy w miarę płaskich przychodach przejętej spółki i wzrośnie „starego DIG” o 15% r/r) i osiągnąć około 62 mln PLN zysku netto (przy marży netto na poziomie 27%). Dałoby to to wycenę na poziomie około 13,6-krotności możliwego zysku za 2026 rok. Jeśli spółka będzie rosła w najbliższych latach dwucyfrowo na poziomie zysku na akcję, to obecna wycena wydaje się atrakcyjna (PEG tj. PE-To-Growth, czyli relacja wskaźnika C/Z do spodziewanego wzrostu wyniku netto w okolicy 1).

Oczywiście taki scenariusz jest możliwy, w przypadku optymalizacji operacyjnej przejętej spółki. Oczywiście po procesie optymalizacji zysk netto przejętej spółki powinien rosnąć w zbliżony sposób do wzrostu przychodów (małe kilka procent rocznie). Natomiast cała grupa w długim terminie ma szansę rosnąc na EPS o około 8-10% rocznie. Chwilowe wstrzymanie wypłaty zaliczki dywidendy za 2025 rok jest rozsądne biorąc pod uwagę skalę przejętej spółki i konserwatywne zarządzanie długiem przez zarząd. Spółka w najbliższych latach będzie beneficjentem wzrostu rynku DOOH w Polsce, co powinno przełożyć się na generowanie wysokich FCF, które będą w większości zwracane akcjonariuszom.

© 2012-2026 Stowarzyszenie Inwestorów Indywidualnych

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Digital Network S.A., obejmującą swoim zakresem m.in. przygotowanie komentarzy analitycznych do wyników spółki i raportu analitycznego, jak również działania z zakresu relacji inwestorskich. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Spółce Digital Network S.A. Ponadto, Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.