Trwająca już ponad 2 lata afera Kernel Holding wkracza w nową fazę. Główny akcjonariusz, który twierdzi, że ma więcej akcji niż argumentują to akcjonariusze mniejszościowi, poinformował o przymusowym odkupie i perspektywie dalszych działań. Jak do tej pory, luksemburskie sąd i nadzór rynkowy nie stają mu na przeszkodzie.

Kernel Holding poinformował o otrzymaniu od głównego akcjonariusza, spółki Namsen Ltd informacji o rozpoczęciu procedury przymusowego odkupu akcji (ang. sell-out). Namsen to cypryjska spółka, kontrolowana przez ukraińskiego oligarchę Andrija Werewskiego.

Z dołączonej do komunikatu Kernela korespondencji przysłanej przez Namsen wynika, że większościowy akcjonariusz spółki notowanej na GPW już 28 kwietnia otrzymał zgłoszenie od akcjonariusza mniejszościowego dotyczące przymusowego odkupu.

Kluczowe w tym kontekście jest to, że Namsen uważa, że posiada 95,06% akcji Kernela – istotne zwiększenie udziału w akcjonariacie (i to powyżej kluczowych progów) zostało przeprowadzone w ramach kontrowersyjnej emisji akcji z sierpnia 2023 r. Fakt ten kwestionują inwestorzy indywidualni z Polski i Ukrainy, którzy zaskarżyli emisję i starają się dochodzić swoich praw przed luksemburskim wymiarem sprawiedliwości.

|

Ile akcji Kernela ma Namsen?

Namsen Ltd. twierdzi, że ma obecnie 278 947 016 akcji Kernela. Na sumę tą składa się 62 947 016 „starych” akcji dopuszczonych do obrotu na GPW oraz 216 mln akcji pochodzących z kontrowersyjnej emisji z sierpnia 2023 r. Przypomnijmy, że wyemitowano wówczas… 216 mln akcji po cenie 0,2777 USD (1,15 zł) za akcję. Cena ta była o wiele niższa od kursu akcji notowanych na GPW (przed emisją ok. 10 zł), nie mówiąc już o cenie z wcześniejszego wezwania (18,5 zł) czy ponad 50 zł notowanych przed inwazją Rosji na Ukrainę. Emisja nie została skierowana do wszystkich akcjonariuszy, lecz jedynie do akcjonariuszy kwalifikowanych, spełniających kryteria niemożliwe do osiągnięcia dla inwestorów indywidualnych (np. wartość portfela na poziomie 500 000 euro).

Główny akcjonariusz Kernela ma obecnie wszystkie akcje wyemitowane w ramach kontrowersyjnej emisji, którą spółka tłumaczyła koniecznością pilnego pozyskania środków na potrzeby związane z uszkodzeniem infrastruktury portowej powstałej w wyniku rosyjskich ataków (wykorzystano w tym celu zgodę walnego udzieloną zarządowi jeszcze we wrześniu 2022 r.). Nikt jednak nie powinien mieć wątpliwości, że było to kolejne działanie mające doprowadzić do zdjęcia Kernela z GPW za cenę daleką od wartości spółki, ze szkodą dla akcjonariuszy mniejszościowych. Tym bardziej, że wcześniej Rada Dyrektorów Kernela podjęła decyzję o delistingu spółki, co także jest kwestionowane przez akcjonariuszy mniejszościowych. |

Wróćmy do kwestii sell-outu, o którym poinformował właśnie Kernel. Termin ten oznacza prawo akcjonariuszy mniejszościowych do zażądania odkupu akcji przez akcjonariusza większościowego po godziwej cenie. To mechanizm komplementarny do squeeze-outu, w ramach którego to akcjonariusz większościowy dokonuje przymusowego wykupu od akcjonariuszy mniejszościowych.

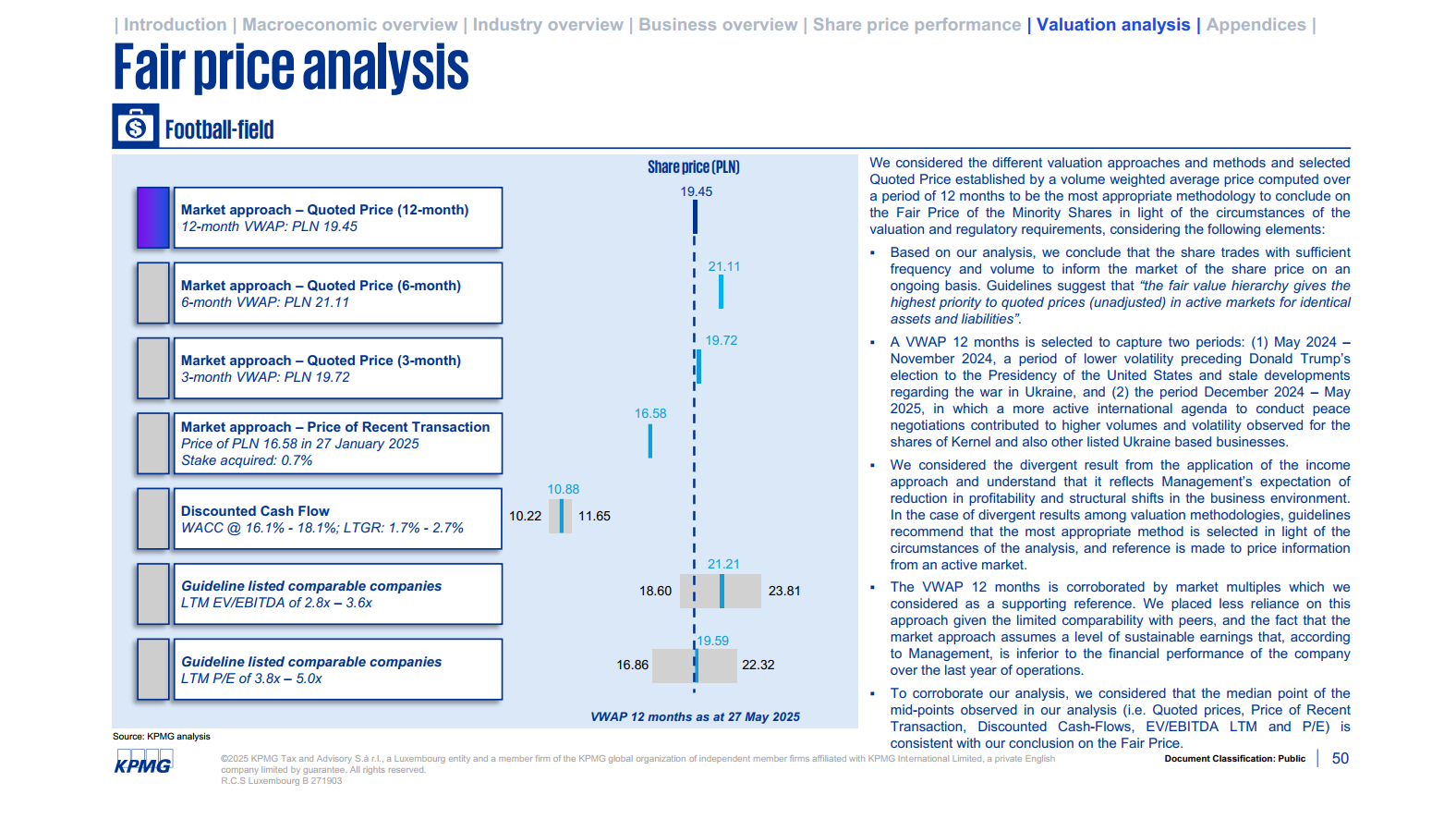

Proponowana przez Namsen cena odkupu akcji to 19,45 zł. Cena ta została uzasadniona przez liczącą ponad 100 stron wycenę autorstwa KPMG, dołączoną do komunikatu Kernela. Dokument nosi datę 1 czerwca i został sporządzony wg. stanu na 28 maja 2025 r. Na uwagę zasługuje to, że wycena została wykonana na podstawie informacji przekazanych KPMG przez zarząd Kernela, które nie zostały przekazane akcjonariuszom mniejszościowym lub po prostu opublikowane przez spółkę.

Slajd z wyceny KPMG. Pełna treść dokumentu dostępna jest po kliknięciu w link

Dodajmy, że na zamknięciu z 29 lipca 2025 r. kurs akcji Kernela wynosił 17,8 zł, zaś w wezwaniu z 2023 r. Namsen oferował 18,5 zł za akcję. Oba poziomy są dalekie od oczekiwań akcjonariuszy mniejszościowych oraz od historycznych notowań.

Jak czytamy w komunikacie Namsena, akcjonariusze, którzy nie zgadzają się z tą ceną, mogą w ciągu miesiąca wyrazić swój sprzeciw poprzez zgłoszenie do luksemburskiego nadzoru CSSF (fr. Commission de Surveillance du Secteur Financier) i przedstawić swoją wycenę. Następnie decyzja o ogłoszeniu ostatecznej ceny należy do nadzoru. W tym kontekście warto zauważyć, że informacja o uruchomieniu sell-outu w przypadku Kernela została odnotowana na stronie internetowej CSSF.

Z innego komunikatu dostępnego na stronach CSSF wynika, że w lutym luksemburski nadzór zażądał od Namsena przesłania opinii prawnej autorstwa lokalnej kancelarii prawnej dotyczącej możliwych rozstrzygnięć w pięciu procesach sądowych toczących się na wniosek akcjonariuszy mniejszościowych. Dotyczą one m.in. unieważnienia wspomnianej emisji akcji z sierpnia 2023 r. i przekroczenia uprawnień przez radę dyrektorów spółki.

Z opinii opracowanej na zlecenie Namsena i przekazanej do CSSF wynika, że „jest bardziej prawdopodobne niż nie, że podwyższenie kapitału zostanie utrzymane przez luksemburskie sądy”, choć „ze względu na złożoność spraw, ich finalne rozstrzygnięcie może zająć kilka lat”. Na tym etapie luksemburski nadzór nie zapalił więc czerwonego światła odkupowi akcji. Przypomnijmy też, że wcześniej luksemburski sąd nie ustanowił zabezpieczenia w związku z emisją akcji z 2023 r., czego domagali się inwestorzy indywidualni. Poziom ochrony akcjonariuszy mniejszościowych w Luksemburgu pozostaje więc pod dużym znakiem zapytania.

🟢 SII pozostaje w sprawie Kernela w stałym kontakcie z grupą akcjonariuszy mniejszościowych z Polski i Ukrainy, którzy są stroną postępowań przed luksemburskimi sądami. O dalszych działaniach w tej sprawie poinformujemy w najbliższym czasie.

Jak informuje Namsen, kolejnym krokiem może być uruchomienie przymusowego wykupu (squeeze-out), obejmującego już wszystkich akcjonariuszy. Akcjonariusze mniejszościowi byli już takim scenariuszem straszeni w styczniu 2025 r.

🟢 Kernel: akcjonariusze mniejszościowi straszeni przymusowym wykupem. Walka trwa

Przypomnijmy, że sprawą Kernela do pewnego momentu zajmowała się Komisja Nadzoru Finansowego. W marcu 2024 r. polski nadzór podjął jednak decyzję, że zawiesza postępowanie ws. delistingu i wstrzymuje się z dalszymi działaniami, w oczekiwaniu na rozstrzygnięcia sporów toczących się przed sądami w Luksemburgu.

O tym, jak w myśl obecnych przepisów wygląda nadzór nad emitentami zagranicznymi notowanymi na polskiej giełdzie, KNF informuje na swojej stronie internetowej.

Informacje na temat sprawy Kernel Holding publikujemy pod tagiem kernel.