Sprawa wycofania akcji Kernel Holding z polskiej giełdy przybiera coraz bardziej niekorzystny obrót dla inwestorów indywidualnych. Rynek czeka na stanowisko Komisji Nadzoru Finansowego ws. delistingu.

Od przynajmniej kilku miesięcy wiadomo, że sprawa Kernela będzie jednym z najpoważniejszych rynkowych tematów tego roku, i to niezależne od tego, jaki będzie jej finał. Wydarzenia ostatnich dni tylko potwierdzają taką tezę. Ich możliwe konsekwencje sprawiają, że delisting Kernela (potencjalny lub faktyczny) interesować powinien nie tylko akcjonariuszy tej spółki, lecz wszystkich zainteresowanych polskim rynkiem kapitałowym, a w szczególności obecności na nim podmiotów zagranicznych.

Z tego powodu Stowarzyszenie Inwestorów Indywidualnych monitoruje temat próby zdjęcia akcji Kernel Holding z GPW. Poniżej publikujemy opis sprawy, podjęte działania oraz nasz komentarz.

🟢 Dyskusja na temat delistingu Kernela trwa także na Forum SII

Kalendarium sprawy delistingu Kernela

Na wstępie garść informacji, które pomogą uporządkować podstawowe fakty. Osoby, które są na bieżąco z tematem Kernela mogą przewinąć na koniec listy.

- Kernel Holding to spółka z sektora rolniczego, która działalność prowadzi na Ukrainie, choć jej siedziba formalnie znajduje się w Luksemburgu. Kernel zadebiutował na GPW w listopadzie 2007 r., a swego czasu był nawet uczestnikiem indeksu WIG20.

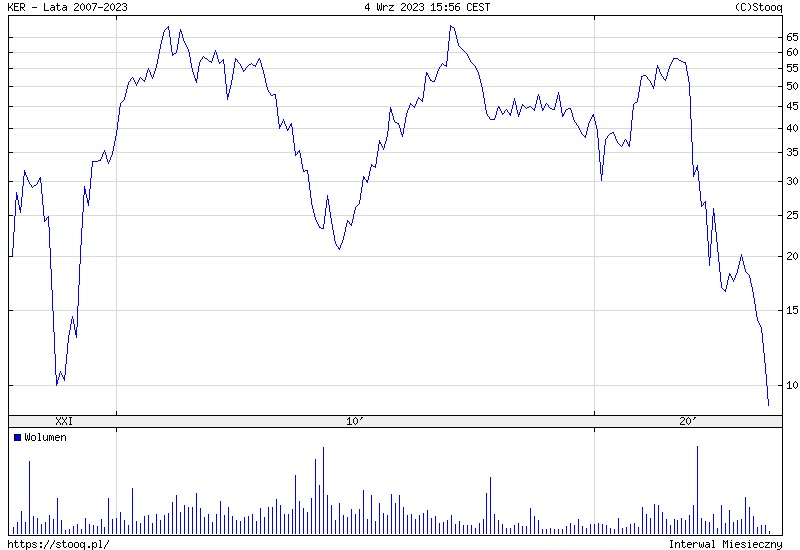

- Po 24 lutego 2022 r. i inwazji Rosji na Ukrainę w 2022 r., notowania Kernela istotnie spadły. Jednocześnie na akcjach spółki zdarzały się ruchy w górę, powodowane m.in. pozytywnymi informacjami z frontu.

- 6 marca 2023 r. główny akcjonariusz spółki (Namsen Ltd. z siedzibą na Cyprze posiadający wówczas 41,29%) zapowiedział wezwanie na resztę akcji spółki po cenie 18,5 zł za akcję. Celem tego działania miało być wycofanie Kernela z GPW.

18,5 zł to mniej niż wynosiła ówczesna cena rynkowa (ponad 20 zł), a także dużo mniej od historycznej średniej. - 30 marca 2023 r. ogłoszone zostało wezwanie, po cenie 18,5 zł. Termin zakończenia zapisów wyznaczono na 4 maja.

- Jednocześnie Kernel ogłosił zamiar złożenia wniosku o zgodę na wycofanie jej akcji z obrotu giełdowego (tzw. delisting). 14 kwietnia Rada Dyrektorów podjęła taką decyzję.

Ważne – luksemburskie prawo, na mocy którego działa Kernel Holding, pozwala na to, by o delistingu decydowała Rada Dyrektorów. Polskie prawo wymaga od spółek zgody nadzwyczajnego walnego zgromadzenia akcjonariuszy przegłosowanej większością 90% głosów przy obecności minimum 50% wszystkich głosów. - Sprzeciw wobec takiego działania kierownictwa spółki wyraziło wielu akcjonariuszy mniejszościowych, w tym polskie Otwarte Fundusze Emerytalne. Zawiązano porozumienie, które zaapelowało m.in. do KNF i GPW. Do porozumienia przystąpiły: OFE PZU, Uniqua OFE, OFE NN, Allianz Polska OFE, Aegon OFE, PKO BP OFE, OFE Pocztylion, Lind Value i Kopernik Global Investors.

Także do Stowarzyszenia Inwestorów Indywidualnych napłynęło wiele głosów oburzenia ze strony inwestorów. - Główny akcjonariusz Kernela nie przystał na wniosek porozumienia akcjonariuszy dotyczący głosowania kwestii wycofania spółki z GPW na nadzwyczajnym walnym zgromadzeniu.

- 21 kwietnia KNF wydała pierwszy komunikat ws. Kernela. Wynikało z niego, że KNF czeka na wniosek spółki o wydanie zezwolenia na wycofanie akcji z GPW.

- 2 maja akcjonariusze mniejszościowi Kernela rozwiązali wspomniane porozumienie. Każdy z członków miał odtąd samodzielnie podejmować decyzje dotyczące własnego pakietu akcji.

- 5 maja ogłoszono, że główny akcjonariusz (Namsen i Andrij Werewski) skupił ponad 30,2 mln akcji Kernela, w związku z czym jego udział w akcjonariacie wzrósł z 41,3% do 74%.

Nadal nie wystarczało to do wycofania spółki z GPW w zgodzie z polskim prawem (potrzebne było 90% głosów na WZ). - 15 maja Kernel złożył do KNF wniosek o wycofanie z GPW.

- 15 czerwca Kernel opublikował wyniki za III kwartał roku obrotowego 2022/2023. Zysk netto wyniósł 69 mln dolarów.

- 10 lipca Stowarzyszenie Inwestorów Indywidualnych złożyło do KNF wniosek o dopuszczenie do postępowania administracyjnego w sprawie udzielenia zgody na zdjęcie Kernela z GPW. Celem jest zapobieżenie wycofaniu spółki z publicznego obrotu.

🔴 [Aktualizacja 11.09: KNF odmówiła dopuszczenia SII do postępowania. SII analizuje dalsze kroki w tej sprawie]

14. 19 lipca Rosja zaatakowała infrastrukturę zbożową należącą do ukraińskich firm, w tym do Kernela. Według spółki, czas naprawy zniszczeń oszacowano na co najmniej 12 miesięcy, a koszt wyniesie 20 mln dolarów.

Tak oto doszliśmy do drugiej połowy sierpnia, gdy nastąpił kolejny istotny moment w sprawie Kernela, który można wręcz nazwać „sięgnięciem po opcję atomową”. Zamiast czekać na zielone światło od polskiego nadzoru, Namsen i Andrij Werewski postanowił doprowadzić do emisji akcji kierowanej do wybranych akcjonariuszy, w wyniku której udziały obecnych akcjonariuszy zostaną rozwodnione.

Inżyniera finansowa Kernela, czyli jak tanim kosztem przekroczyć 90% w spółce

21 sierpnia spółka poinformowała, że chce pozyskać do 60 mln dolarów z emisji nowych akcji skierowanych do kwalifikowanych inwestorów. Jak poinformował zarząd Kernela, środki z emisji miały zostać przeznaczone m.in. na potrzeby związane z uszkodzeniem infrastruktury portowej powstałej w wyniku rosyjskich ataków.

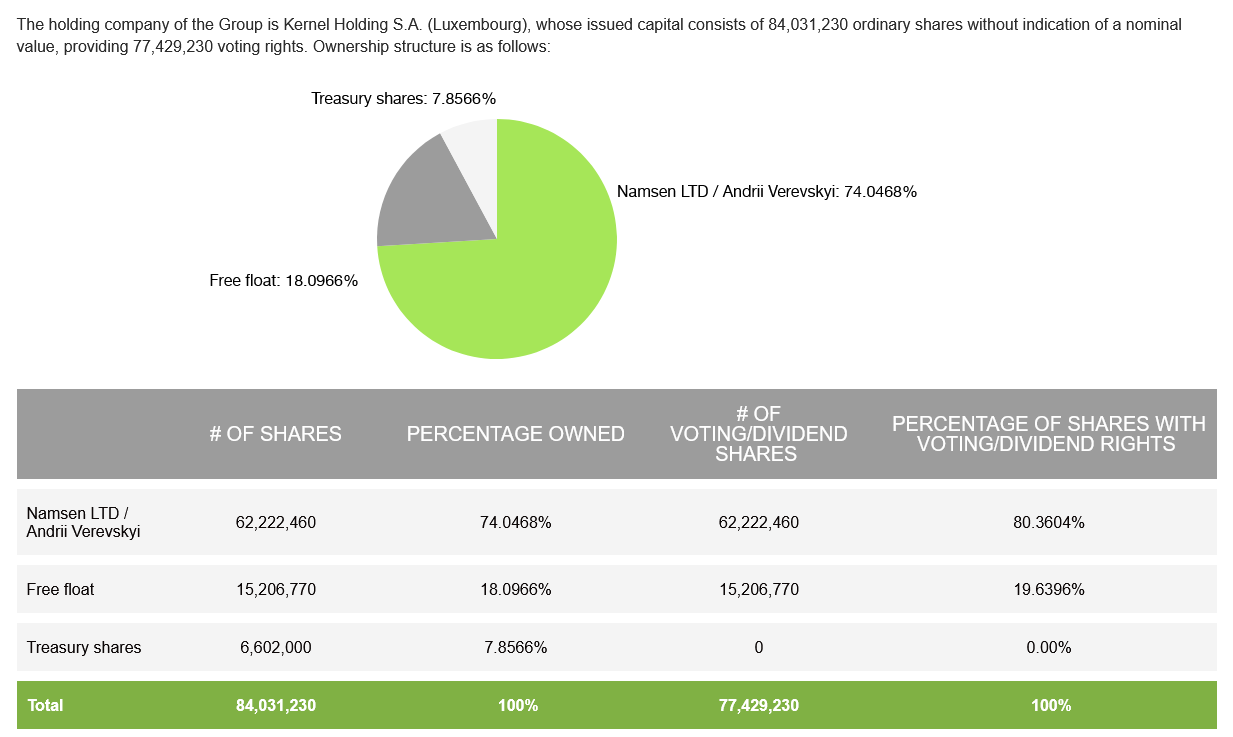

Liczba akcji Kernel Holding wynosiła 84 031 230, z czego główny akcjonariusz, czyli spółka Namsen Ltd. i Andrij Werewski, posiadał 62 222 460 akcji. Przekładało się to na udział w wysokości 74,05% w kapitale zakładowym spółki. Tymczasem zapowiedziana emisja akcji opiewała na maksymalnie 216 000 000 akcji, a więc o wiele więcej niż istniało do tej pory.

Podstawą do tej emisji była zgoda, którą walne Kernela dało zarządowi we wrześniu 2022 r., na długo przed doniesieniami o delistingu (chodziło o możliwość szybkiego pozyskania kapitału niepewnych warunkach wojennych).

Emisja nie została skierowana do wszystkich akcjonariuszy, lecz jedynie do akcjonariuszy kwalifikowanych. Zgodnie z definicją unijną, taki status przysługuje inwestorom instytucjonalnym oraz inwestorom indywidualnym, którzy spełnią następujące kryteria:

- w okresie poprzedzających czterech kwartałów, klient zawierał transakcje o znacznej wielkości na właściwym rynku i z przeciętną częstotliwością 10 razy na kwartał,

- wielkość pakietu instrumentów finansowych klienta, określonego jako obejmującego depozyty środków pieniężnych i instrumenty finansowe, przekracza kwotę 500 000 EUR,

- klient pracuje lub pracował w sektorze finansowym przez co najmniej rok, prowadząc działalność profesjonalną, która wymaga wiedzy dotyczącej planowanych transakcji lub usług.

Jak widać, warunek drugi z automatu eliminował większość inwestorów indywidualnych.

Kernel odpowiada inwestorom

31 sierpnia Kernel opublikował komunikat, w którym raz jeszcze wyłożył stanowisko dotyczące emisji.

– Spółka postanowiła wyemitować akcje jedynie dla aktualnych udziałowców, którzy wykazują wyraźną chęć do długoterminowego wspierania spółki. Co więcej, niskie prawdopodobieństwo przyciągnięcia inwestorów zewnętrznych zostało wzięte pod uwagę, z racji trwających ataków rakietowych na aktywa spółki ze strony rosyjskiego agresora.(…) Decyzja o skierowaniu emisji tylko do inwestorów kwalifikowanych jest w pełni zgodna z prawem UE i jest praktyką powszechną na europejskim rynku, która pozwala na emitowanie akcji bez przygotowywania prospektu, ponoszenia istotnych kosztów, konsultacji z regulatorami itp. (…) Proszę wziąć pod uwagę, że Kernel w przeszłości przeprowadził trzy dodatkowe emisje akcji po pierwszej ofercie publicznej. Każdorazowo, emisje te były kierowane wyłącznie do inwestorów kwalifikowanych, a proces trwał 1-2 dni. Nie było wówczas żadnych obiekcji ze strony akcjonariuszy mniejszościowych – czytamy w komunikacie Kernela.

Jak informuje dalej spółka, wybór metody aukcji holenderskiej sprawił, że cenę akcji ustalili sami uczestnicy aukcji, a nie spółka.

– Rozumiemy, że wielu z naszych inwestorów poniosło straty na skutek silnego spadku cen akcji, do którego doszło po pełnoskalowej agresji. Kernel podkreśla, że wszystkie działania związane z emisją akcji są zgodne z prawem UE. Kancelarie prawne z Luksemburga i Polski nadzorowały proces przygotowania i przeprowadzenia aukcji. Przy podejmowaniu decyzji o emisji akcji, Rada Dyrektorów kierowała się wyłącznie interesami spółki. Jesteśmy przekonani, że pozostajemy w zgodzie z europejskim prawem – dodał zarząd Kernela.

1 września Kernel opublikował podsumowanie emisji akcji. Zebrano prawie 60 mln USD i sprzedano 216 000 000 akcji po cenie 0,2777 USD za akcję. Przypomnijmy, że akcje Kernela na GPW, nawet mocno przecenione, warte były kilkanaście złotych. Dopiero po komunikacie o wynikach emisji, kurs zanurkował do mniej niż 10 zł, ale nadal to o wiele więcej od 0,2777 USD za akcję (ok. 1,15 zł). Nabywcy akcji zostaną wpisani do rejestru akcjonariuszy 4 września, a 6 września otrzymają potwierdzenie swojego stanu posiadania. Zgodnie z wcześniejszymi zapowiedziami, Kernel nie zamierza zabiegać o dopuszczenie nowych akcji do notowania na giełdzie.

Akcjonariat Kernela dostępny na stronie internetowej spółki nie został zaktualizowany. Jeżeli jednak założymy, że wszystkie te akcje obejmie główny właściciel, czyli spółka Namsen Ltd., to po takiej emisji będzie on posiadał 278 222 560 akcji. Natomiast wszystkich akcji Kernela będzie wówczas łącznie aż 300 031 230.

Należy jednak zauważyć, że spółka posiada 6 602 000 akcji własnych, z których nikt nie może wykonywać prawa głosu. Akcje te jednak mogą zostać umorzone. Wówczas to spółka będzie posiadać łącznie 293 429 230 akcji.

Przy takiej liczbie akcji spółki udział Namsena będzie wynosił dokładnie 94,8% (278 222 560 / 293 429 23). Jest to wystarczająca ilość głosów do przegłosowania wycofania spółki obrotu. Przypomnijmy, że zgodnie z polskim prawem potrzeba na to większości 9/10 na WZA przy obecności minimum 50% wszystkich głosów. Obydwa te warunki będą wówczas spełnione.

Oczywiście nad inwestorami będzie dodatkowo ciążyło niebezpieczeństwo przymusowego wykupu akcji. Na to jednak Namsen będzie potrzebował przekroczenia progu 95% akcji. Nikt mu jednak przecież nie zabroni dokonania w przyszłości kolejnej kierowanej tylko do siebie emisji lub ogłoszenia wezwania na brakujące 5,2% akcji.

Inwestorzy czekają na głos KNF

Opisane powyżej działania Kernela prowadzone są w obliczu prowadzonego przez Komisję Nadzoru Finansowego. Chociaż od złożenia przez spółkę wniosku ws. delistingu minęły już ponad 3 miesiące, polski regulator nie ogłosił swojego stanowiska w tej sprawie.

Jak wynika z raportu Kernela z 18 sierpnia, KNF wystąpiła do spółki o złożenie dodatkowych dokumentów. Kernel żądanie to spełnił 13 lipca.

Z kolei 1 sierpnia spółka złożyła do KNF pismo, w którym sprzeciwiła się wnioskom o dopuszczenie do postępowania ws. delistingu. Jak już wspomnieliśmy, Stowarzyszenie Inwestorów Indywidualnych złożyło właśnie taki wniosek.

Stanowisko KNF ws. delistingu Kernela będzie kluczowe. Nawet jeżeli nie uda się w ten sposób zablokować zdjęcia spółki z GPW – po opisanej powyżej emisji akcji, główny akcjonariusz będzie mógł przegłosować odpowiednie uchwały na walnym zgromadzeniu – to wyznaczy to stanowisko polskiego nadzoru wobec potencjalnych innych tego typu przypadków.

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Sprawa Kernela nie może dłużej czekać na decyzje KNF-u

W tej sytuacji aż prosi się o niezwłoczne zajęcie stanowiska przez KNF, we wszystkich aspektach tej sprawy. Czekamy na decyzje zarówno dotyczącą delistingu, jak i skandalicznej emisji akcji po zaniżonej cenie. Polscy inwestorzy mają pełne prawo na otrzymanie szeregu informacji o swoich prawach i o swojej sytuacji finansowej.

15 maja Kernel złożył wniosek o wycofanie akcji z GPW, a postępowanie w tej sprawie zdecydowanie się przedłuża. Widać wyraźnie, że główny akcjonariusz po prostu stracił cierpliwość i tak czy inaczej wycofa spółkę z GPW. Jednakże pozostaje do rozstrzygnięcia to, czy w ogóle można było, zgodnie z prawem przeprowadzić taką emisję. Moim zdaniem rolą KNF-u jest przedstawienie takiej informacji polskim inwestorom.

Natomiast odnośnie decyzji dotyczącej delistingu, to odwołam się do treści wywiadu z dr. Rafałem Rzeszotorskim w Bankier.pl, z którego jasno wynika, że to jest wybitnie skomplikowana sprawa. Spółka działa na bazie prawa luksemburskiego, wniosek o dopuszczenie do postępowania złożyło Stowarzyszenie Inwestorów Indywidualnych oraz grupa inwestorów reprezentowanych przez dr. Rzeszotorskiego. Znakomicie rozumiem, że nie można rozstrzygać takich spraw z dnia na dzień. Z drugiej strony, inwestorzy indywidualni po prostu zasługują na informację na jakim etapie jest to postępowanie, czy ta emisja jest zgodna z prawem, jakie są możliwości postępowania przez polskich inwestorów indywidualnych i jaka jest decyzja KNF-u w sprawie delistingu Kernela. Tymczasem żadnych takich informacji od miesięcy nie mamy.

Poza tym, jakakolwiek odpowiedź KNF-u w sprawie delistingu byłaby niewątpliwie wytyczną dla wszystkich innych kilkudziesięciu spółek zagranicznych notowanych na polskiej giełdzie, którym przyszłoby do głowy wycofywać spółkę z giełdy na bazie lokalnego prawa, znacznie różniącego się od prawa polskiego.

Całkowicie natomiast zgadzam się z dr. Rzeszotorskim, który w wywiadzie dla Bankiera podkreśla, że sprawa Kernela, to jest sprawa, którą powinny zająć się polskie (i być może również ukraińskie) władze na najwyższym szczeblu. To przecież jest niesamowicie spektakularny negatywny przykład wykorzystywania pozycji przez dominującego akcjonariusza. Do tego dochodzą wszystkie niuanse wynikające z tego, że Kernel to spółka prawa luksemburskiego, problem więc jest taki, że ewentualne spory prawne trzeba by prowadzić przed sądem w Luksemburgu. Nie mówimy tu o malutkiej spółeczce z NewConnect, tylko o spółce jeszcze do niedawna z miliardową wyceną, która przed laty była przecież w WIG20. Akcjonariuszami Kernela były swego czasu przecież większość OFE czy TFI, a więc mówimy tu teraz o oszczędnościach emerytalnych w zasadzie wszystkich Polaków.

Zagraniczne spółki na GPW

Od tego, jak zakończy się sprawa delistingu Kernela, zależeć może klimat wokół innych zagranicznych spółek notowanych na GPW.

Na koniec przypomnijmy więc, że na rynku głównym GPW notowane są 43 spółki zagraniczne, z czego 7 zarejestrowanych jest w Luksemburgu – to numer jeden na liście, tuż przed Estonią i Cyprem (po 6 spółek). Poza Kernel Holding, są to: Allegro.eu, Coal Energy, KSG Agro, CPI FIM i Sadovaya (notowania zawieszone). Na NewConnect mamy natomiast 4 zagraniczne spółki, żadnej z Luksemburga.