Kolejny miesiąc braku zmian w ofercie obligacji oszczędnościowych Skarbu Państwa każe sądzić, że nabywcy nie mają co liczyć na wyższe oprocentowanie. Katalizatorem zmian może być polityka monetarna lub po prostu polityka.

Ministerstwo Finansów wciąż nie kwapi się z poprawianiem oprocentowania obligacji. W maju 2023 r. oprocentowanie pozostanie na poziomie z kwietnia, a to oznacza, że przed nami już ósmy miesiąc bez poprawy oferty ze strony resortu finansów. Ostatnia podwyżka oprocentowania dotyczyła obligacji sprzedawanych w październiku 2022 r.

|

📊 Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w maju 2023 r:

|

Czy skoro oprocentowanie się nie zmienia, to nie ma znaczenia, czy kupię obligację z serii kwietniowej czy majowej?

Nie.

Od tego, którą serię obligacji kupisz, zależeć będzie oczywiście nie tylko to, kiedy otrzymasz odsetki i kapitał. W przypadku obligacji indeksowanych inflacją, moment zakupu ma wpływ na to, który wskaźnik inflacji zostanie wykorzystany do podwyższenia oprocentowania. Generalna zasada brzmi: interesuje Cię wskaźnik inflacji za 10 miesięcy. W przypadku obligacji kupionych w kwietniu 2023 r. będzie to więc luty 2024 r., w przypadku kupionych w maju będzie to marzec 2024 r. Analogiczna sytuacja będzie występowała w latach kolejnych.

💡 Wszelkie niezbędne informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]

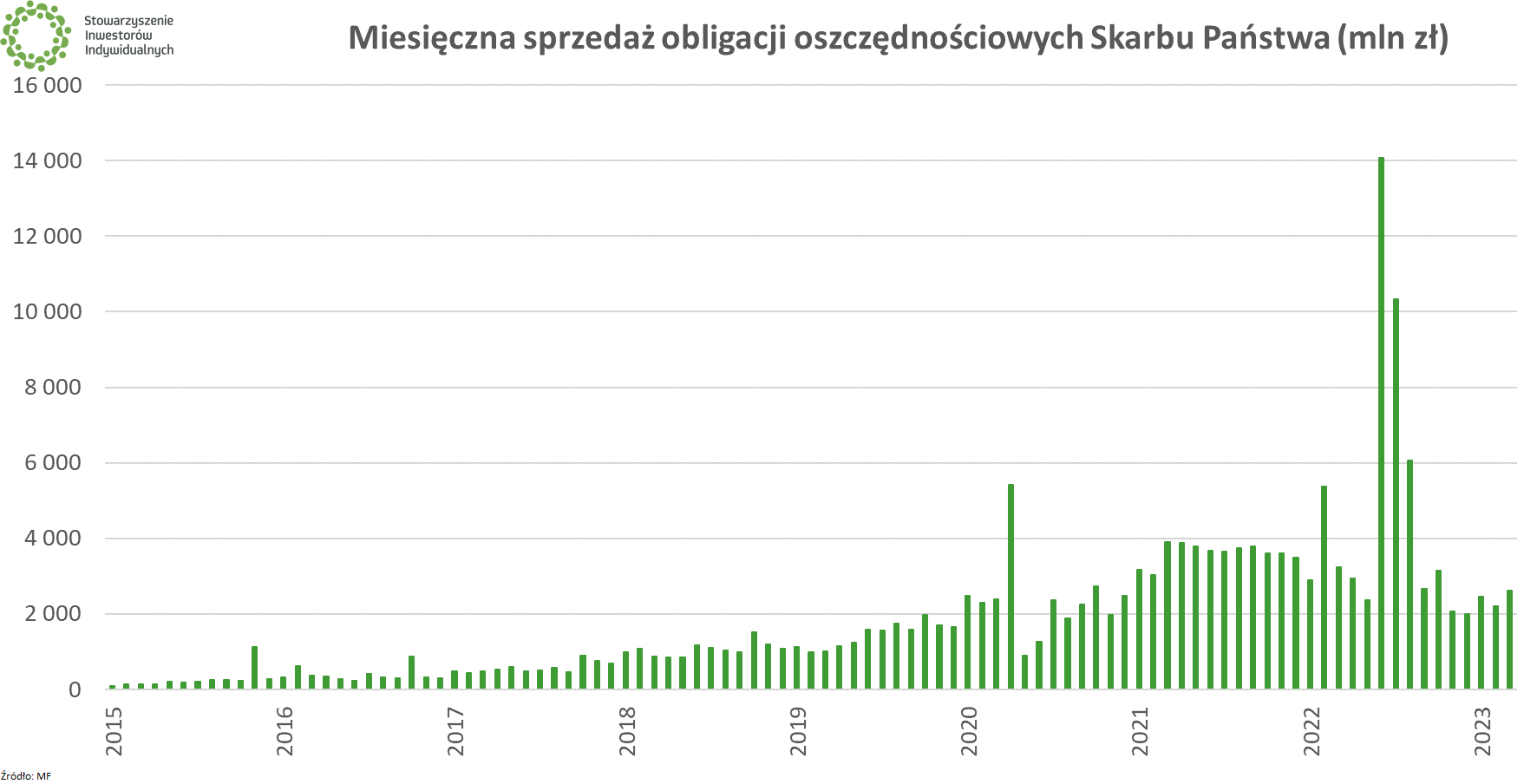

Brak poprawy warunków dla oszczędzających przez Ministerstwo Finansów sprawia, że w ostatnich miesiącach obligacje oszczędnościowe Skarbu Państwa sprzedają się wyraźnie gorzej niż w 2022 r. W pierwszym kwartale bieżącego roku łączna sprzedaż wyniosła 7,3 mld zł i była o 36% niższa niż w analogicznym okresie ubiegłego roku.

Analizując strukturę sprzedaży obligacji wyraźnie widać, że najpopularniejsze pozostają czteroletnie obligacje indeksowane inflacją (COI), które wyraźnie wyprzedzają antyinflacyjne obligacje dziesięcioletnie (EDO). Śladowy udział w strukturze sprzedaży mają specjalne obligacje dla beneficjentów Rodzina 500+, choć to właśnie one mają najlepsze oprocentowanie ze wszystkich papierów oferowanych przez MF.

| Sprzedaż obligacji oszczędnościowych Skarbu Państwa (mln zł) | |||||||||

| Miesiąc | OTS | ROR | DOR | TOZ | COI | EDO | ROS | ROD | Suma |

| VI 2022 | 412 | 3423 | 834 | 135 | 4707 | 750 | 45 | 28 | 10333 |

| VII 2022 | 1012 | 5684 | 1322 | 187 | 4826 | 964 | 46 | 31 | 14072 |

| VIII 2022 | 259 | 1707 | 416 | 222 | 2904 | 492 | 36 | 28 | 6064 |

| IX 2022 | 192 | 620 | 196 | 68 | 1228 | 312 | 19 | 17 | 2653 |

| X 2022 | 112 | 443 | 139 | 65 | 1859 | 485 | 27 | 24 | 3153 |

| XI 2022 | 88 | 265 | 71 | 36 | 1225 | 339 | 18 | 18 | 2060 |

| XII 2022 | 78 | 215 | 69 | 71 | 1093 | 426 | 17 | 20 | 1988 |

| I 2023 | 108 | 297 | 58 | 107 | 1340 | 509 | 17 | 19 | 2456 |

| II 2023 | 82 | 293 | 55 | 130 | 1203 | 403 | 18 | 18 | 2201 |

| III 2023 | 75 | 350 | 72 | 188 | 1500 | 396 | 22 | 22 | 2626 |

| Źródło: MF | |||||||||

Kiedy zmiana oprocentowania obligacji oszczędnościowych Skarbu Państwa?

Oprocentowanie obligacji detalicznych Skarbu Państwa zależy od dobrej woli Ministerstwa Finansów. Rzecz jasna MF ma interes w tym, aby pozyskiwać pieniądze, ale jak każdy dłużnik, z czysto ekonomicznego punktu widzenia chciałoby to zrobić możliwie najtaniej. Ostatnie doniesienia z resortu finansów wskazują, że deficyty budżetowe w najbliższym czasie będą raczej wyższe od planowanych.

Tymczasem publikowane przez MF dane o strukturze krajowego długu publicznego wyraźnie wskazują, że w ostatnich kwartałach dług kupowany przez Polaków w celach oszczędnościowych ma coraz istotniejszy udział w ogólnym zadłużeniu Skarbu Państwa. Innymi słowy, jeśli rządowi potrzeba będzie więcej pieniędzy, wówczas może zachęcić Polaków atrakcyjniejszym oprocentowaniem.

Aspekt polityczny w 2023 r. może być o tyle szczególny, że na jesień czekają nas wybory parlamentarne. O tym, jak polityka może przełożyć się na sprzedaż obligacji oszczędnościowych Skarbu Państwa przekonaliśmy się rok temu. W maju premier Mateusz Morawiecki zapowiedział wprowadzenie nowych obligacji oszczędnościowych, co miało stanowić odpowiedź na zbyt niskie oprocentowanie depozytów przez banki. Papiery, które sprzedawano od czerwca, przyciągnęły wielu nabywców, przez co sprzedaż państwowego długu gospodarstwom domowym osiągnęła rekordową wartość. Dodatkowym magnesem było zaistnienie w mediach tematu „obligacji Morawieckiego”, czyli obligacji antyinflacyjnych, o których informacje znaleźć można było w oświadczeniu majątkowym premiera RP. Nie można więc wykluczyć, że na ostatniej przedwyborczej prostej, gdy liczył się będzie absolutnie każdy głos, grupa Polaków chcących lokować środki w obligacjach SP zostanie przyciągnięta wyższym oprocentowaniem.

🟢 Zobacz też: Ile procent pensji powinno się oszczędzać?

Omawiając oprocentowanie obligacji oszczędnościowych nie sposób pominąć tematu stóp procentowych i polityki Narodowego Banku Polskiego. Po raz ostatni RPP zmieniła stopy procentowe we wrześniu 2022 r., ustalając stawkę referencyjną na poziomie 6,75%. To nie przypadek, że MF w późniejszych miesiącach nie podnosił oprocentowania swoich obligacji. W przeszłości parametr ten również szedł w ślad za stopami procentowymi.

Główny nurt przewidywań ekonomistów zakłada, że stopy procentowe NBP w tym roku pozostaną bez zmian. Wprawdzie jeszcze niedawno głośno dyskutowano możliwość ich obniżek pod koniec roku, jednak wyższe od oczekiwań dane o inflacji sprawiły, że temat obniżek nieco wyblakł.

🟢Zobacz też: Jak ochronić finansową poduszkę bezpieczeństwa przed inflacją?

W Radzie nie milkną także głosy jastrzębi, czyli pozostających w mniejszości członków, których zdaniem nie tylko nie ma przesłanek do obniżek stóp, ale sam cykl podwyżek stóp procentowych wcale się nie zakończył. 25 kwietnia na ten temat mówił Ludwik Kotecki. Gdyby stopy procentowe miały w tym roku pójść do góry, co dziś wydaje się scenariuszem mało prawdopodobnym, to logiczne byłoby oczekiwanie, że i oprocentowanie obligacji oszczędnościowych Skarbu Państwa pójdzie w górę.

Póki co, warto jednak za bazowy scenariusz przyjąć, że oprocentowanie obligacji oszczędnościowych Skarbu Państwa w najbliższym czasie nie wzrośnie.