„Nie ma hossy bez banków” – mówi dobrze znane giełdowe porzekadło. Po latach przerwy, sektor bankowy znów będzie liczniej reprezentowany w WIG20. Banki nie mają jednak tak dużego wpływu na główny indeks GPW jak przed laty.

2 marca GPW Benchmark poinformowała o zmianach w głównych indeksach notowanych na warszawskim parkiecie, które wejdą w życie w ramach dorocznej rewizji zaplanowanej na 17 marca 2023 r. W centrum uwagi jak zwykle znalazł się WIG20, w którym doszło do jednej roszady – pogrążona w problemach spółka CCC opuści flagowy indeks GPW, zaś jej miejsce zajmie Alior Bank.

Dla Aliora to powrót do elitarnego grona po dwóch latach – wiosną 2021 r. jego miejsce w WIG20 zajął Mercator, co było jednym z symbolicznych momentów koronawirusowej hossy. W czołowej dwudziestce Mercator spędził tylko rok, zaś tegoroczna rewizja również objęła tę spółkę – została ona zdegradowana z mWIG40 do sWIG80.

Wróćmy jednak do banków, których za sprawą awansu Aliora w WIG20 jest ponownie 5. Zgodnie z kryteriami tworzenia tego indeksu, to maksymalna liczba spółek z jednego sektora, które jednocześnie mogą wchodzić w skład warszawskiego indeksu bluechipów. Bankowa piątka obecna była w WIG20 przez lata, jednak w czasie pandemicznych lat 2020 i 2021 (banki „oberwały” ze względu na spadki stóp procentowych, a ponadto utrzymywał i utrzymuje się nad nimi problem kredytów frankowych) liczba banków w WIG20 spadła najpierw do 4, a następnie do 3.

Na pozycję banków spojrzeć trzeba też przez pryzmat ich udziału w WIG20. Po marcowej rewizji wzrośnie ona do 27,3%. Dla porównania, na przełomie 2013 i 2014 r. piątka banków potrafiła odpowiadać za około 40% głównego indeksu GPW, zaś przez resztę minionej dekady wskaźnik utrzymywał się powyżej 30%.

Bankowy galimatias

Gdy mowa o bankach wchodzacych w skład WIG20, niezagrożone są oczywiście pozycje PKO BP i Pekao, które od lat są jednymi z największych spółek notowanych przy Książęcej. W WIG20 zadomowić zdążył się także Santander Bank Polska, który jednocześnie może pochwalić się jednym z najdłuższych staży na rynku – w 1993 r. debiutował Wielkopolski Bank Kredytowy, który włączony został następnie do BZWBK, który z kolei przemianowano na Santander Bank Polska.

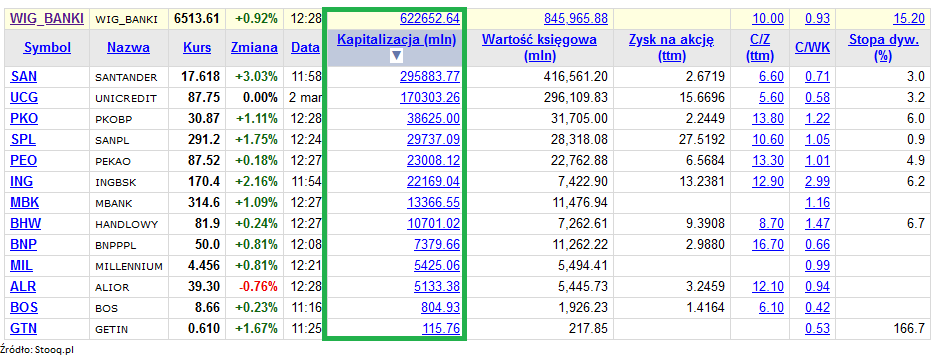

Kwestia liczby banków w WIG20 rozbija się więc o postawę Aliora i mBanku. Warto jednak przypomnieć, że nie są to wcale największe banki pod względem kapitalizacji. Rzut oka na listę komponentów sektorowego WIG-Banki przypomina, że WIG20 – wbrew obiegowej opinii – wcale nie jest indeksem największych spółek notowanych na GPW. Pomijając nawet szczególne przypadki zagranicznych gigantów w postaci Santandera i UniCredit (notowane są ponieważ był to jeden z postawionych przez KNF warunków przejęcia polskiego banku), na stole zostaje kwestia ING Banku Śląskiego, którego kapitalizacja jest porównywalna z Pekao i dalece wyprzedza mBank, który do WIG20 przecież należy. W przypadku ING sprawa rozbija się jednak o niewystarczającą płynność, przez co bank nie spełnia kryteriów kwalifikujących go do WIG20.

W efekcie bank z lwem w logo pozostaje „jedynie” największą spółką w mWIG40 i nie ma go nawet na liście rezerwowej do WIG20, którą również cyklicznie publikuje GPW Benchmark. W obecnym zestawieniu, numerem jeden w poczekalni jest Bank Millennium, który pod względem udziału w indeksie jest dopiero czwartą spółką w mWIG40. Millennium do WIG20 wejść może oczywiście jedynie kosztem innego banku, ponieważ jak już wspomniałem, liczba spółek z jednego sektora w głównym indeksie GPW nie może przekroczyć 5. Millennium znajdziemy jednak w nieco zapomnianym indeksie WIG30, w którym liczba podmiotów z jednego sektora nie może przekroczyć 7.

PZU na ratunek

Na siłę sektora finansowego w WIG20 spojrzeć można poprzez zsumowanie udziałów banków z PZU. Największy ubezpieczyciel w kraju w pewnym stopniu także jest zaangażowany w sektor bankowy – należy do niego 20% akcji Pekao (12,8% ma Polski Fundusz Rozwoju) oraz 31,91% akcji Alior Banku. Warto wspomnieć, że PZU traktowany był jako „wehikuł do przejmowania banków” przez dwie ostatnie ekipy rządzące – kupno udziałów w Alior banku sfinalizowano wiosną 2015 r. (wybory, które wygrało PiS odbyły się dopiero jesienią), zaś repolonizacja Pekao to historia zamknięta w 2017 r.

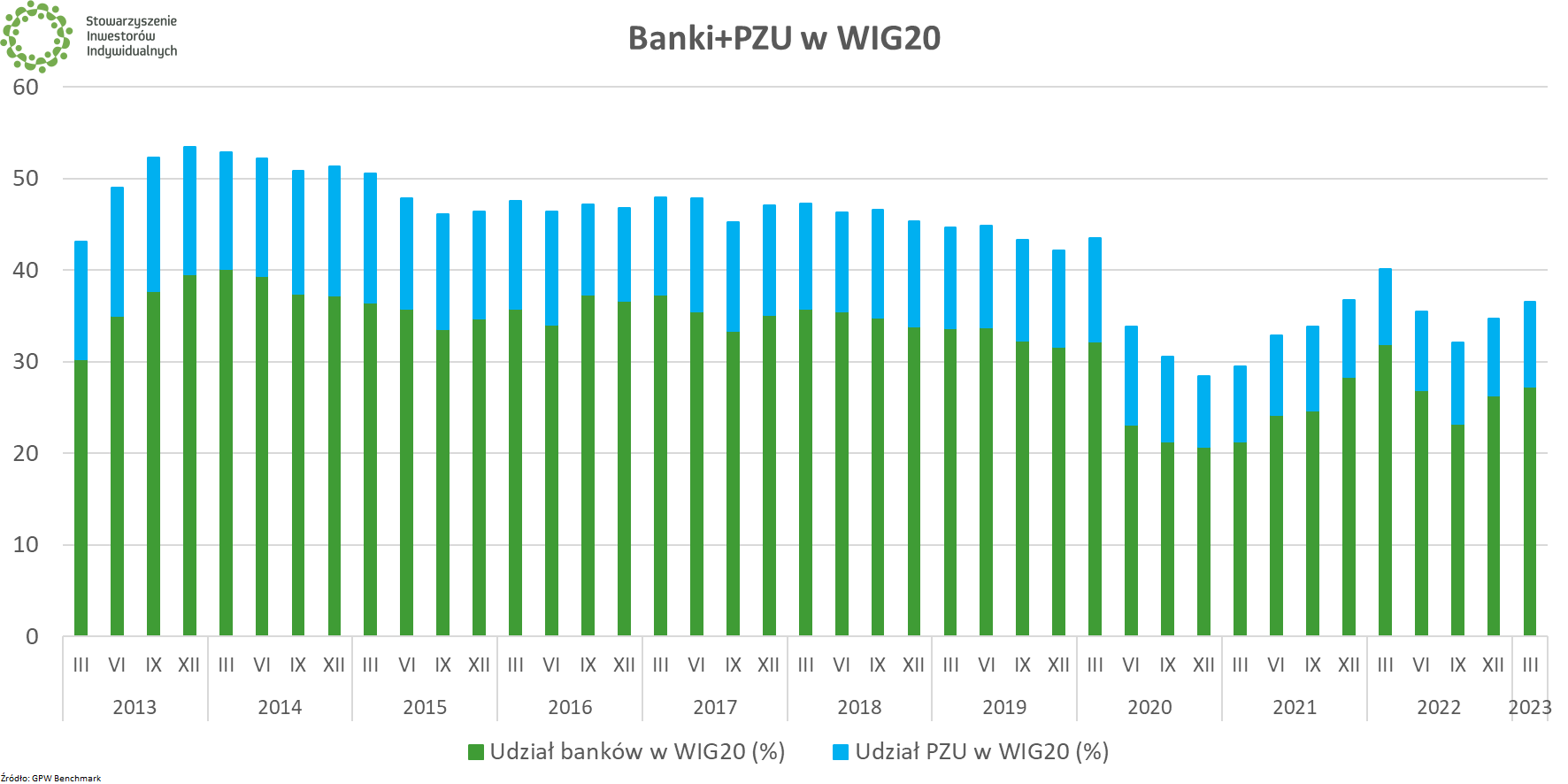

Po marcowej rewizji rocznej, udział banków i PZU w WIG20 łącznie wynosił będzie 36,5%. To wynik odbiegający od średniej z ostatniej dekady (43,4%), nie wspominając o maksimach sprzed 10 lat, gdy piątka banków i państwowy ubezpieczyciel miały ponad 50% udziałów w WIG20.

WIG Banki z przygodami

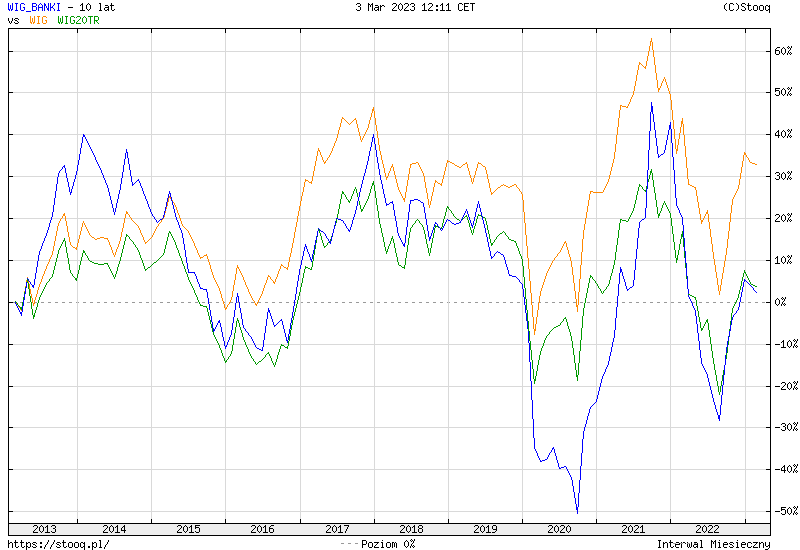

Na koniec przyjrzyjmy się kondycji sektora bankowego na tle całego WIG20 oraz szerokiego rynku (w skład których oczywiście też wchodzą). Z racji tego, że WIG-Banki i WIG to indeksy dochodowe, do porównań wykorzystamy WIG20TR.

Na pierwszy rzut oka widać, że „chodzenie” banków w sposób podobny do WIG20TR złamane zostało w 2020 r. Następnie, na fali wzrostu stóp procentowych, to banki przeżyły większe odbicie. Obecnie nad sektorem wciąż utrzymuje się widmo problemów, związanych z kredytami frankowymi (ostatni werdykt TSUE odebrany został jako niekorzystny dla banków). Z drugiej strony warto zwrócić uwagę na to, że we wczorajszych i zasługujących na wszelką krytykę wypowiedziach ministra Jacka Sasina dotyczących podatku od nadmiarowych zysków, sektor bankowy nie został wymieniony, choć w tym kontekście mówiło się o nim jeszcze pół roku temu.

MREL na horyzoncie

W najbliższym czasie wokół banków z pewnością będzie ciekawie, tym bardziej, że na horyzoncie kolejne wyzwanie. Mowa o tzw. wymogach MREL (ang. minimum requirement for own funds and eligible liabilities), które dotyczą minimalnych funduszy własnych I zobowiązań podlegających umorzeniu lub konwersji mogących zostać użyte w razie przymusowej restrukturyzacji banku (który to temat „ćwiczyliśmy” na polskim rynku przy okazji niedawnego przymusowego zwinięcia Getin Noble Banku, w wypadku którego MREL był za niski). Spełnienie tych wymów wiązać się będzie z odłożeniem odpowiednich kapitałów własnych lub emisją nowych obligacji – wszystko po to, aby w razie kłopotów banku, kosztami jego upadku obciążeni byli akcjonariusze i obligatariusze, a nie budżet państwa

Szczegółową analizę sytuacji polskiego sektora bankowego i wyzwań przed nim stojących w mijającym tygodniu opublikował Arkadiusz Balcerowski, ekonomista mBanku.

🟢🤝 Razem możemy więcej. Dołącz do Stowarzyszenia Inwestorów Indywidualnych. Sprawdź, co dla Ciebie przygotowaliśmy.