Chociaż inflacja w Polsce nie powiedziała ostatniego słowa, obligacje oszczędnościowe Skarbu Państwa – w tym te indeksowane wskaźnikiem wzrostu cen – nie sprzedają się tak dobrze, jak kilka miesięcy temu. Sytuację ratują zakupy posiadaczy rachunków IKE. W tej kategorii w styczniu 2023 r. padł rekord sprzedaży.

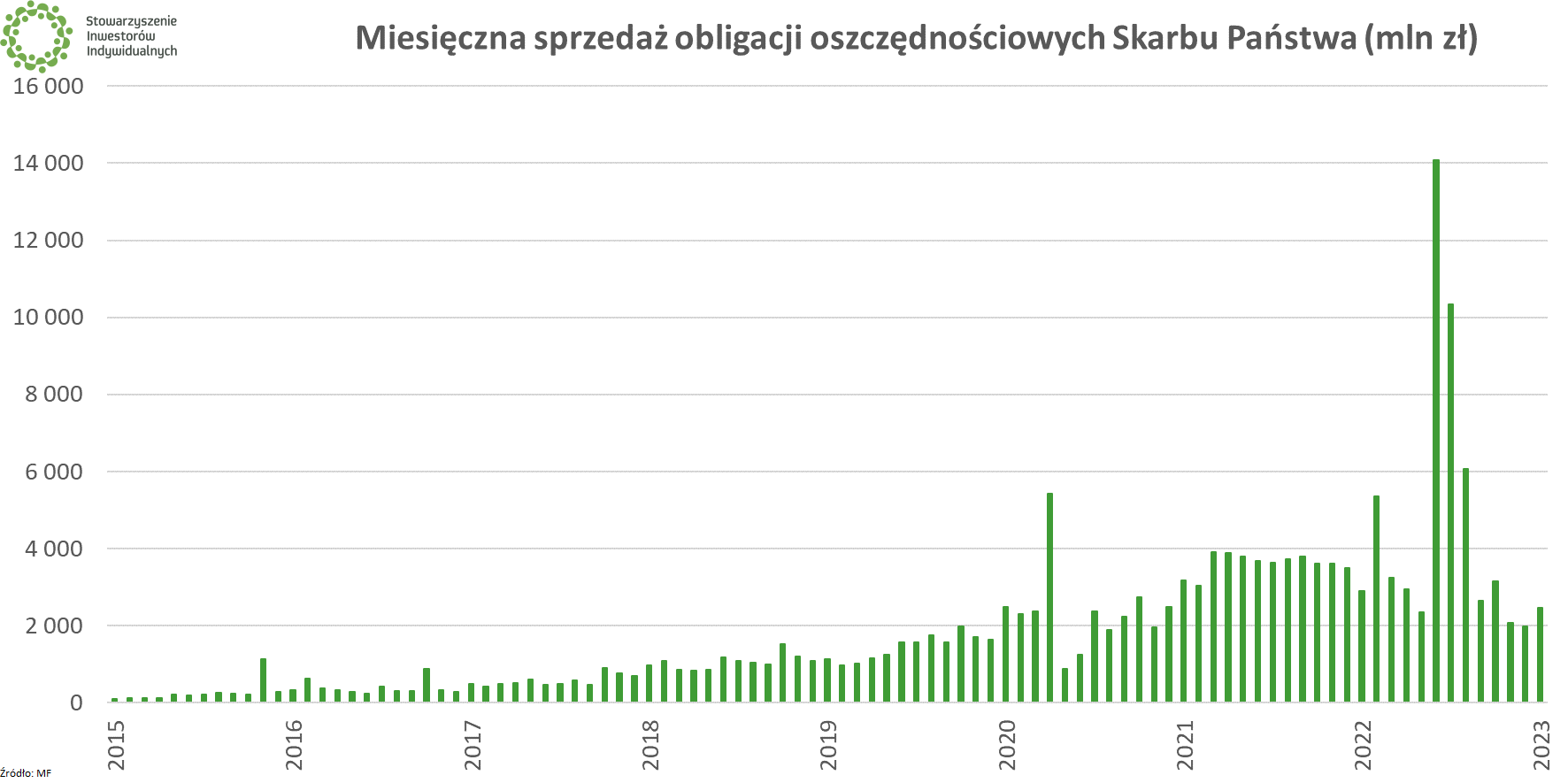

Jak poinformowało Ministerstwo Finansów, w styczniu 2022 r. sprzedaż obligacji oszczędnościowych Skarbu Państwa opiewała na 2,456 mld zł. To wynik nieco wyższy niż miesiąc wcześniej (1,988 mld zł), ale mocno ustępujący rekordom odnotowanym w czerwcu (14,073 mld zł) i lipcu (10,333 mld zł) ubiegłego roku. Eliminując te dwa wyjątkowe miesiące, sprzedaż obligacji w październiku była niewiele wyższa od długookresowej średniej z okresu rozpoczętego w styczniu 2020 r. (3,054 mld zł).

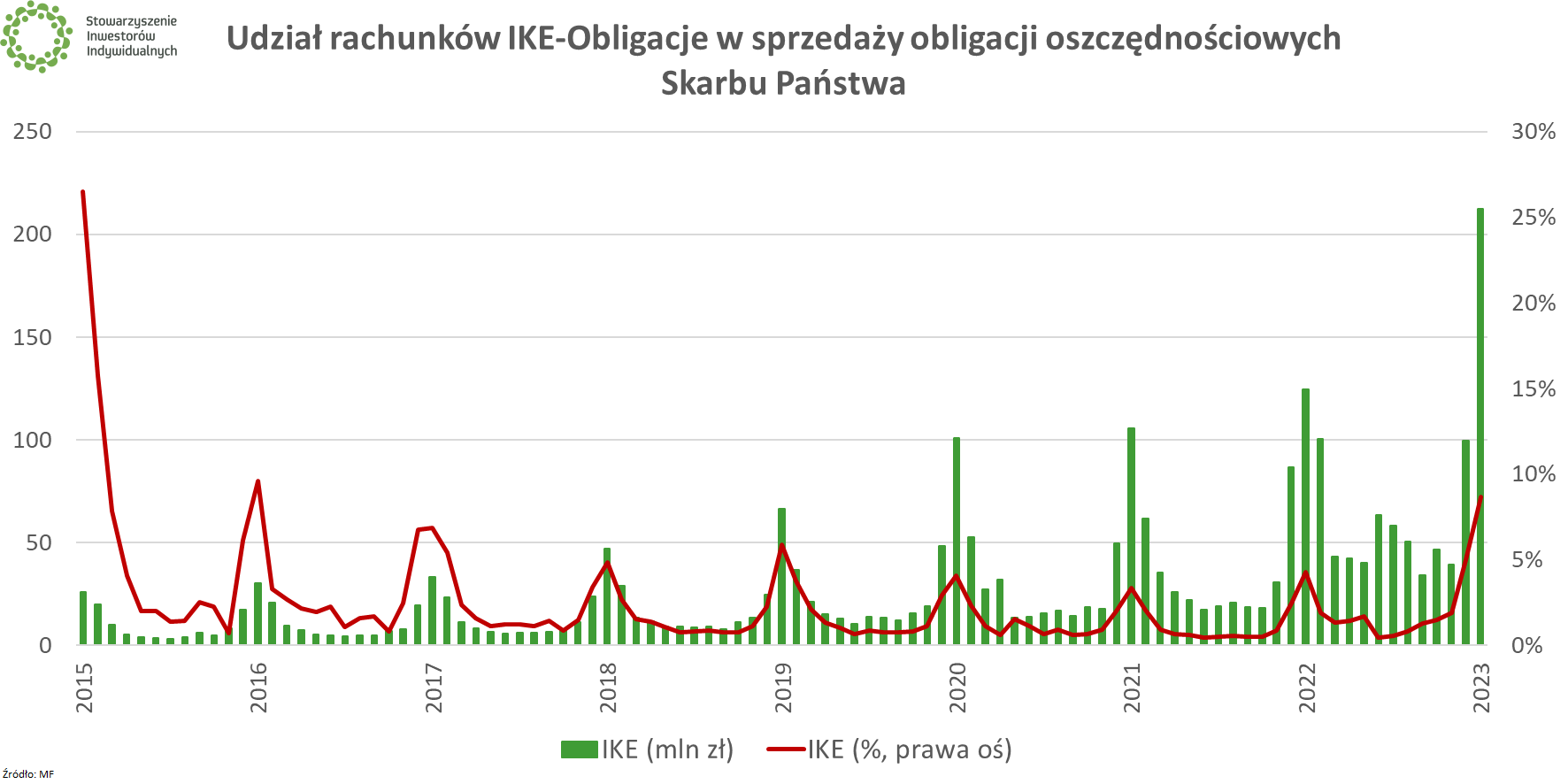

Tym razem warto szczególnie przyjrzeć się danym dotyczącym udziału obligacji SP kupowanych za pośrednictwem Indywidualnych Kont Emerytalnych. W styczniu 2023 r. oszczędzający na emeryturę przeznaczyli na rządowe papiery 212,5 mln zł. Nominalnie to dotychczasowy rekord. W ujęciu procentowym udział IKE-Obligacje w styczniowej sprzedaży wyniósł 8,7%. To dwukrotnie więcej niż w styczniu 2022 r. Znacznie wyższy udział emerytalnych zakupów obserwowano w połowie poprzedniej dekady, jednak wówczas nominalna wartość sprzedawanych obligacji oszczędnościowych SP była o wiele niższa niż obecnie.

Wzmożone zakupy w pierwszym miesiącu roku to stały element obligacyjnego krajobrazu, co wyraźnie widać na powyższym wykresie. Osoby lokujące oszczędności w obligacjach detalicznych SP korzystają z nowego limitu IKE, który wykorzystać można choćby już na początku roku. Druga fala zakupów przypada na grudzień, gdy oszczędzający chcą jeszcze skorzystać z limitu przypadającego na dany rok – w przeciwnym razie po prostu on przepadnie.

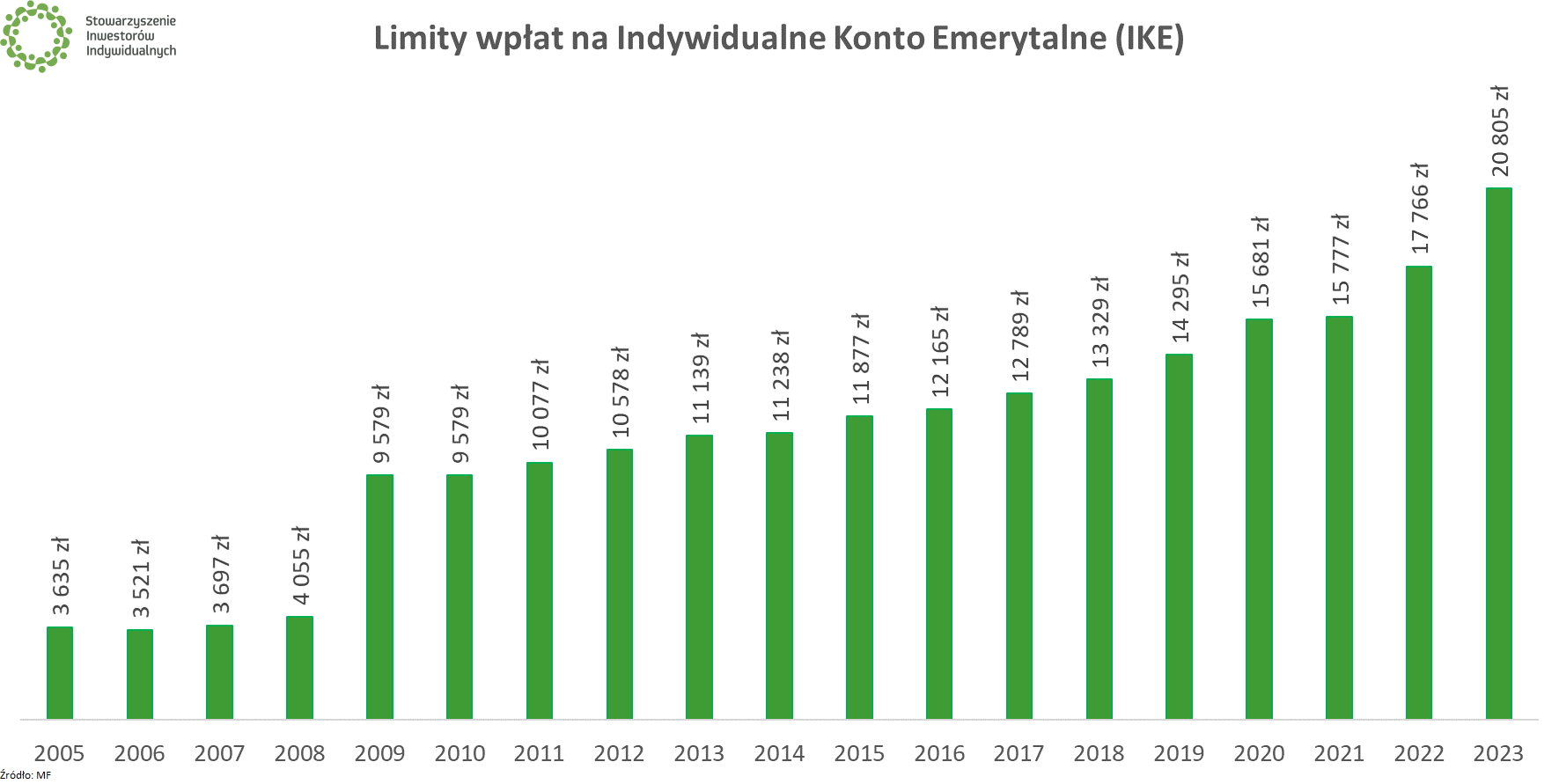

W tym kontekście warto przypomnieć, że limit wpłat na IKE to równowartość 300% prognozowanego na dany rok przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej (od 2009 r., wcześniej było to 150%). W 2023 r. maksymalna wpłata na IKE wynosi 20 805 zł. To o 3039 zł więcej niż rok wcześniej.

Chociaż od października ubiegłego roku rządowe papiery oszczędnościowe sprzedaje także Pekao (najpierw przez Internet, a od nowego roku także w oddziałach), to w przypadku rachunków IKE umożliwiających zakup tych obligacji trwa monopol PKO BP. Największy bank w Polsce, za pośrednictwem swojego biura maklerskiego, prowadzi rachunki IKE-Obligacje, które funkcjonują analogicznie do rachunków rejestrowych obligacji skarbowych. Jedyną różnicą jest wspomniany limit wpłat (na IKE-Obligacje po prostu nie da się przelać więcej środków).

Detaliczne obligacje oszczędnościowe Skarbu Państwa nabywać można także za pośrednictwem rachunku Super IKE. To produkt stanowiący połączenie opisanego powyżej IKE-Obligacje ze „zwykłym” rachunkiem maklerskim w DM PKO BP, za pośrednictwem którego inwestować można w akcje, obligacje na rynku wtórnym, fundusze ETF i inne instrumenty finansowe notowane na GPW (nie można natomiast inwestować na giełdach zagranicznych). Super IKE to produkt płatny – opłata wynosi 60 zł rocznie + + 0,1 % wartości nominalnej obligacji zapisanych na koncie Super IKE w ostatnim dniu roku kalendarzowego, jednak nie więcej niż 200 zł.

Jak wynika z danych udostępnionych przez PKO BP, na koniec stycznia 2023 r. funkcjonowało 46 427 rachunków IKE-Obligacje oraz 2016 rachunków Super IKE.

💡 Wszelkie niezbędne informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]

Czterolatki ulubienicami Polaków

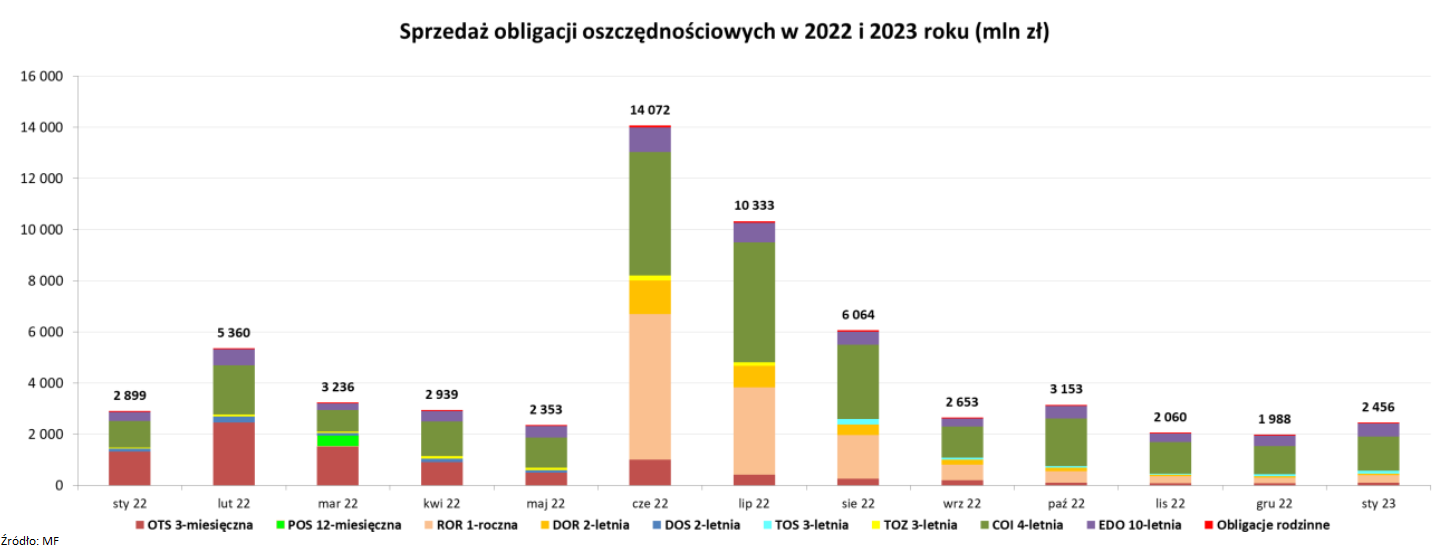

Wróćmy do danych o zakupach obligacji w styczniu 2023 r. Sprzedażowym hitem pozostają czteroletnie obligacje indeksowane inflacją (COI). Drugi największy udział w sprzedaży mają dziesięcioletnie obligacje indeksowane inflacją (EDO), zaś za trzeci odpowiadają wprowadzone do oferty MF w ubiegłym roku roczne obligacje indeksowane stopą referencyjną NBP. Papiery te szczególnie dobrze sprzedawały się w trakcie „zakupowego szturmu” z lata 2022 r. Czas pokaże, czy ich posiadacze zdecydują się na ponowne zainwestowanie w ten instrument.

| Sprzedaż obligacji oszczędnościowych Skarbu Państwa (mln zł) | |||||||||

| Miesiąc | OTS | ROR | DOR | TOZ | COI | EDO | ROS | ROD | Suma |

| VI 2022 | 412 | 3423 | 834 | 135 | 4707 | 750 | 45 | 28 | 10333 |

| VII 2022 | 1012 | 5684 | 1322 | 187 | 4826 | 964 | 46 | 31 | 14072 |

| VIII 2022 | 259 | 1707 | 416 | 222 | 2904 | 492 | 36 | 28 | 6064 |

| IX 2022 | 192 | 620 | 196 | 68 | 1228 | 312 | 19 | 17 | 2653 |

| X 2022 | 112 | 443 | 139 | 65 | 1859 | 485 | 27 | 24 | 3153 |

| XI 2022 | 88 | 265 | 71 | 36 | 1225 | 339 | 18 | 18 | 2060 |

| XII 2022 | 78 | 215 | 69 | 71 | 1093 | 426 | 17 | 20 | 1988 |

| I 2023 | 108 | 297 | 58 | 107 | 1340 | 509 | 17 | 19 | 2456 |

| Źródło: MF | |||||||||

🟢 Zobacz też: Obligacje oszczędnościowe Skarbu Państwa były hitem. W 2023 r. (raczej) tak nie będzie

Styczniowa oferta obligacji oszczędnościowych SP nie odbiegała warunkami od tej prezentowanej przez cały czwarty kwartał 2022 r. Identyczne warunki Ministerstwo Finansów zaproponowało w lutym. Można podejrzewać, że podobnie będzie też w marcu – w przeszłości resort finansów zmieniał oprocentowanie głównie w ślad za decyzjami Rady Polityki Pieniężnej o podwyżkach stóp procentowych.

|

📊 Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w lutym 2023 r:

|

Oficjalne ogłoszenie warunków emisji obligacji oszczędnościowych SP na marzec poznamy w ostatnim tygodniu lutego.