2022 r. przejdzie do historii jako rok, w którym wielu Polaków odkryło obligacje oszczędnościowe Skarbu Państwa. W kolejnych miesiącach takiego zainteresowania rządowymi papierami nie będzie, choć z pewnością dałoby się zrobić więcej, by zachęcić do takiej formy lokowania pieniędzy.

Powiedzieć, że w 2022 r. o obligacjach oszczędnościowych Skarbu Państwa było głośno to zdecydowanie zbyt łagodne stwierdzenie. Eksplozja wojenno-pocovidowej inflacji sprawiła, że Polacy tłumnie ruszyli w kierunku papierów, które dawały szansę na chociaż częściowe zabezpieczenie przed spadkiem realnej siły nabywczej swoich pieniędzy.

Na polecenie premiera (który sam w przeszłości nabył antyinflacyjne papiery, o czym też było głośno) do oferty dołączono nowe rodzaje obligacji. Można to było odczytywać również przez pryzmat apelu głównego politycznego konkurenta, który do grona obietnic wyborczych włączył właśnie inne niż dotychczas rodzaje papierów (ktokolwiek wcześniej pamięta tego typu obietnice?). Również na polityczne polecenie, obligacje skarbowe weszły do oferty kolejnego państwowego banku czyli Pekao, co oznaczało koniec wieloletniego monopolu PKO BP.

„Obligacyjne wzmożenie” z 2022 r. podsumować można tym, że nasz poradnik dotyczący inwestowania w te instrumenty był jednym z najchętniej czytanych artykułów.

🟢 Wszelkie informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]

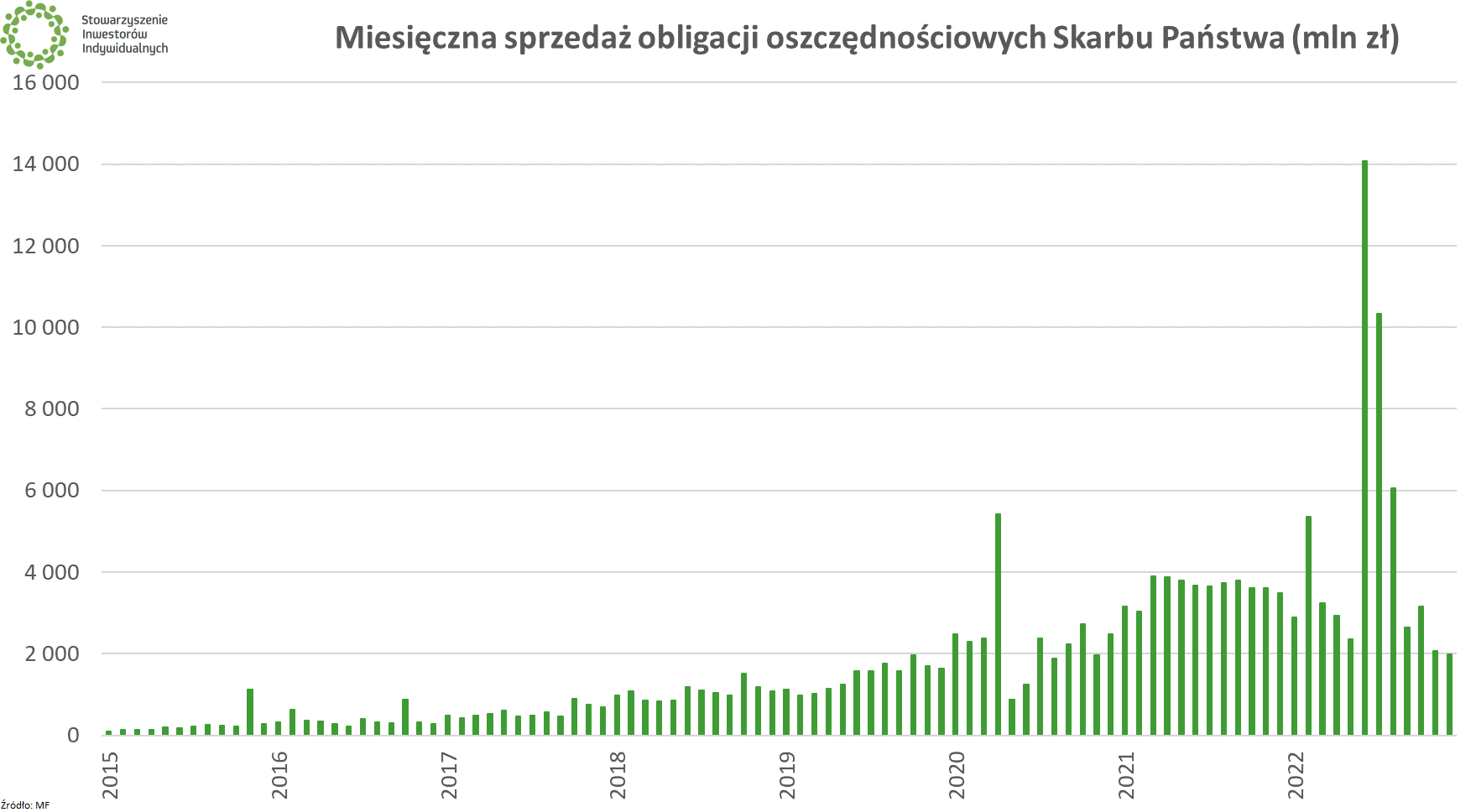

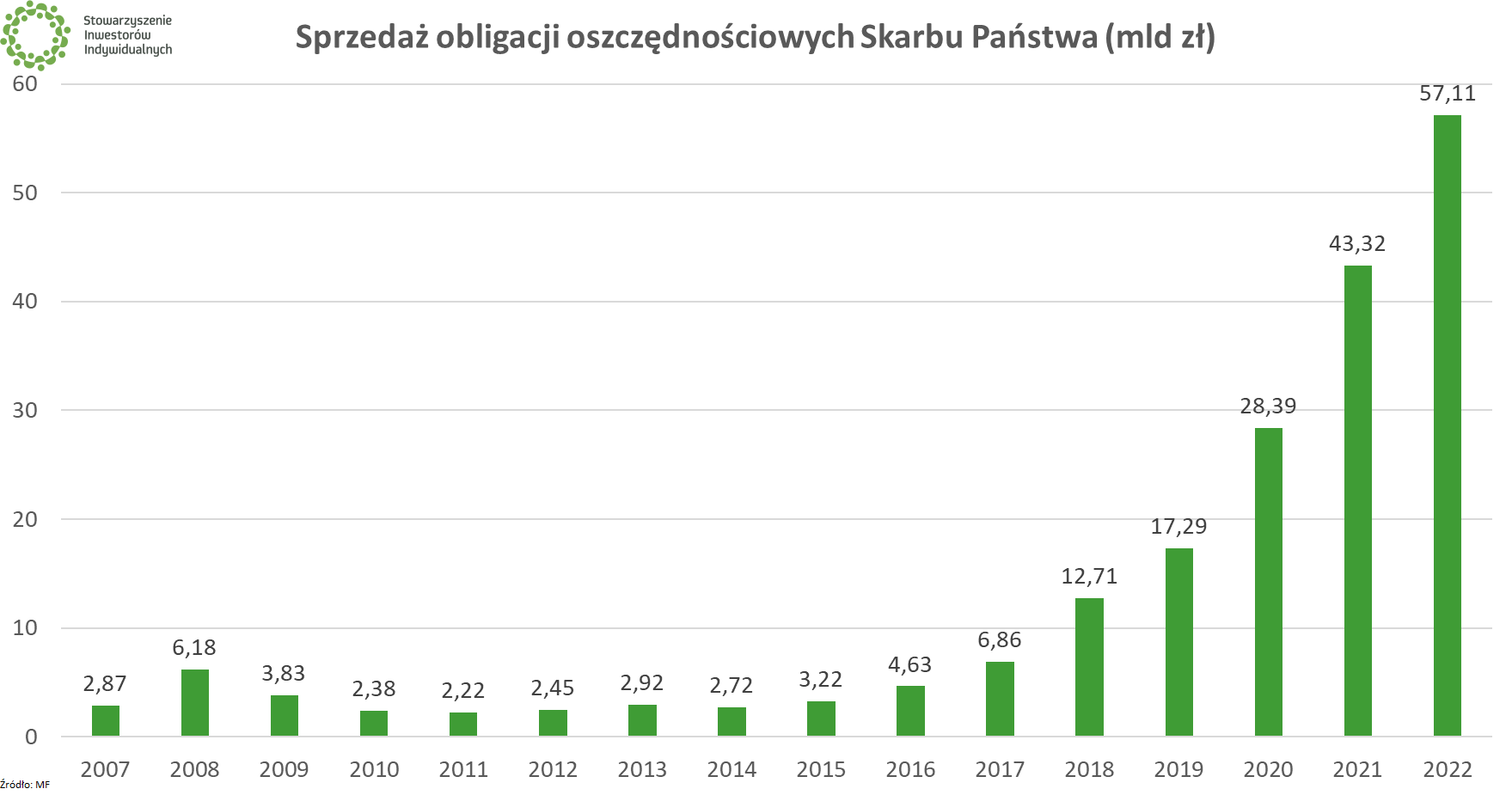

2022 r. przyniósł szereg rekordów związanych z obligacjami oszczędnościowymi SP. Po pierwsze, cały rok zamknął się sprzedażą na poziomie 57,12 mld zł wobec poprzedniego rekordu rzędu 43,32 mld zł. Wprawdzie oznacza to, że dynamika wzrostu rok do roku była najniższa od 2015 r., ponieważ wyniosła „tylko” 32%, jednak tak duże nominalne wzrosty z ostatnich lat zupełnie tę kwestię przyćmiewają.

Na 2022 r. przypadają także miesięczny rekord sprzedaży, który przypadł na czerwiec (ponad 14 mld zł, więcej niż w przeszłości w ciągu całego roku). Run na strony internetowe i oddziały PKO BP (Pekao uruchomiło sprzedaż dopiero w październiku) miał miejsce po tym, jak po zapowiedziach premiera do oferty dołączono nowe rodzaje obligacji oraz podniesiono oprocentowanie dotychczasowo emitowanych typów.

Pod koniec roku obserwowaliśmy jednak wyraźnie wyhamowanie sprzedaży, która w grudniu 2022 r. zeszła poniżej 2 mld zł po raz pierwszy od dwóch lat.

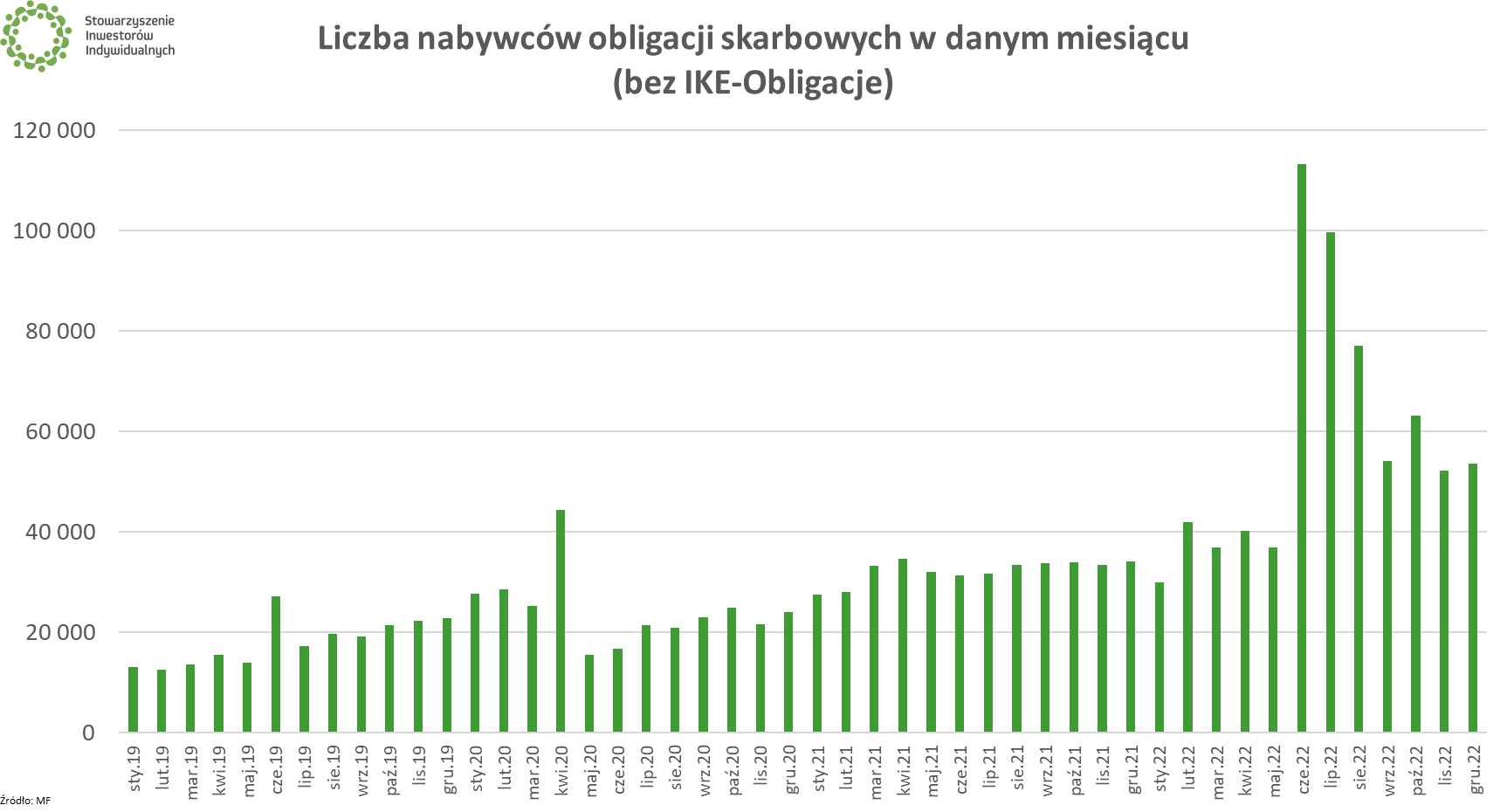

Na obligacje oszczędnościowe Skarbu Państwa spojrzeć można także przez pryzmat liczby rachunków rejestrowych, poprzez które były nabywane i na których były przechowywane w danym miesiącu. Nabywców stopniowo ubywało, zaś przechowujących na koniec roku było 355 287.

Dane udostępniane przez Ministerstwo Finansów nie zawierają rachunków IKE. Z odpowiedzi uzyskanych od PKO BP wynikało, że do końca listopada liczba rachunków IKE oferujących dostęp do obligacji skarbowych wynosiła ok. 45 tysięcy.

„Nihil novi” w obligacjach

Wszystko wskazuje na to, że 2023 r. nie będzie już tak widowiskowy w wykonaniu obligacji oszczędnościowych Skarbu Państwa. Wynika to z kilku powodów.

Po pierwsze, część osób po prostu ulokowała już odpowiednią ilość wolnych środków (przesuwając je z lokat lub „ze skarpety”) w obligacjach SP i nie ma możliwości lub zamiaru kupować kolejnych.

Po drugie, sama inflacja ma straszyć nieco mniej – zdaniem konsensusu ekonomistów, jeszcze w lutym zobaczymy jej szczyt (ok. 20%), a następnie będzie opadać w kierunku 10%.

🟢 Zobacz też: Inflacja w Polsce w 2023 r. Szczyt i dezinflacja czy „powtórka z rozrywki”?

Po trzecie, oprocentowanie lokat bankowych jednak nieco poszło w górę. Jeden z banków (konkretnie Credite Agricole) udostępnił specjalna lokatę na 10%, która wprawdzie ma spore limity (tylko mobilna, tylko dla nowych klientów, do 50 000 zł), ale fakt jej pojawienia się należy odnotować. W innych bankach da się znaleźć lokaty na ok. 8%, co jest już porównywalne z oprocentowaniem obligacji antyinflacyjnych w pierwszym roku (gdy wyznacza je Ministerstwo Finansów) lub indeksowanych stopą referencyjna NBP.

Po czwarte, Ministerstwo Finansów nie kwapi się z poprawianiem oprocentowania obligacji, co wynika z braku kolejnych podwyżek stóp procentowych w wykonaniu RPP. Ostatniej podwyżki Rada dokonała w październiku. Obowiązywała wówczas oferta obligacji SP ogłoszona przez MF jeszcze we wrześniu. Począwszy jednak od listopada, w kolejnych miesiącach wysokość oprocentowania nie była już podnoszona.

|

📊 Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w lutym 2023 r:

|

To, że nie będzie równie wielu chętnych na nowe obligacje, nie znaczy, że Polacy przestaną się interesować tymi, które już kupili. Nabywcy obligacji antyinflacyjnych z 2022 r., będą w najbliższych miesiącach obserwować, jak ich papiery przechodzą z oprocentowania ustalanego przez MF na wynikające z inflacji podawanej przez GUS. Owszem, nawet obligacje indeksowane wskaźnikiem CPI przed inflacją nie chronią (poza niskim oprocentowaniem w pierwszym roku jest jeszcze podatek Belki, o ile nie inwestujemy poprzez IKE ), jednak będzie to jakaś forma nagrody dla osób, które postanowiły cokolwiek ze swoimi pieniędzmi zrobić.

W 2023 r. popyt na obligacje oszczędnościowe SP kształtował się będzie oczywiście pod wpływem inflacji oraz otoczenia rynkowego. Jeśli sprawdzą się scenariusze kreślące nam szczyt dynamiki cen i stóp procentowych, to nadejdzie czas na „przesiadkę” na obligacje notowane na rynku (bezpośrednio lub przez fundusze, w tym fundusz ETF oparty o indeks TBSP), zaś wzrosty na rynku akcji będą dodatkowym bodźcem do lokowania pieniędzy w ten rodzaj aktywów.

Obligacjom oszczędnościowym dałoby się pomóc

Gwarantowane przez Skarb Państwa obligacje oszczędnościowe, które dają możliwość choćby częściowej ochrony kapitału przed inflacją, to instrument, który teoretycznie mógłby pojawić się w większości portfeli inwestycyjnych Polaków (jako część stabilizująca, jako element finansowej poduszki bezpieczeństwa itp.). To, że nawet po roku wielkiego zainteresowania, rachunki obligacyjne posiada mniej niż 400 000 osób wiele mówi o rozwoju rynku kapitałowego w blisko 40-milionowym kraju.

Pomijając okoliczności rynkowe, samo zwiększenie dostępu do tej formy lokowania pieniędzy z pewnością skłoniłoby nowych nabywców. Zacząć można od rozszerzenia sieci sprzedaży, czego pierwszą jaskółką było dołączenie obligacji oszczędnościowych Skarbu Państwa do oferty Pekao. W idealnym świecie tego typu papiery oferować mógłby każdy bank komercyjny. Co więcej, z pewnością więcej ludzi zdecydowałoby się na obligacje, gdyby proces ich zakupu był łatwiejszy – np. w PKO BP od zera nie da się zrobić tego przez internet (o ile nie jesteśmy już klientem). Atrakcyjności obligacjom nie przydaje też fakt, że każdy ich nabywca musi wypełnić ankietę MIFiD, w której często pojawiają się pytania zupełnie niezwiązane z tą formą lokowania środków. W przypadku lokaty bankowej o nic nie jesteśmy pytani, a obligacja jest nawet bezpieczniejsza niż lokata, bo gwarancja środków nie ma górnego limitu, zaś będąc klientem banków trzeba pamiętać o limitach BFG (równowartość 100 000 euro na osobę). Wśród ostatnich inicjatyw dotyczących obligacji, na plus wyróżnić można natomiast modernizację strony internetowej www.obligacjeskarbowe.pl.

Rzecz jasna sam zakup obligacji SP, które finansowane są z tego co rząd zbierze w podatkach lub pożyczy w inny sposób, nie zrobi z Polaków pełnokrwistych inwestorów. Jestem jednak przekonany, że dla wielu ubiegłorocznych nabywców był to pierwszy kontakt z biurem maklerskim, co może być cenne dla podejmowania kolejnych kroków na drodze do zostania samodzielnym inwestorem. Wykształcenie się dojrzałego rynku obligacji (i bardzo tanich funduszy) to w Polsce wciąż melodia przyszłości, wobec czego rządowe papiery oferowane wyłącznie detalicznym nabywcom nierzadko będą jedną z niewielu branych pod uwagę alternatyw na zabezpieczanie portfela poprzez lokowanie środków PLN. Obligacje oszczędnościowe Skarbu Państwa będą nadal trafiały pod strzechy, jednak tempo tego zjawiska zależeć będzie zarówno od rynkowych warunków, jak i dopasowywania oferty do potrzeb inwestorów.