W 2023 r. inflacja pozostanie głównym tematem ekonomicznym w Polsce. Większość prognoz zakłada, że dynamika wzrostu cen w najbliższych miesiącach się obniży. Problem w tym, że podobne scenariusze całkowicie nie sprawdzały się w latach poprzednich.

„W 2022 r. hydra inflacji nie odpuści” – pisałem dokładnie rok temu jeszcze dla Bankier.pl. Odwoływałem się do stawianych wówczas prognoz (szczegóły pod koniec artykułu, który właśnie czytasz) oraz zacytowałem opublikowanego pod koniec 2020 r. „Czarnego Łabędzia” autorstwa Ignacego Morawskiego z „Pulsu Biznesu”, który kreślił skrajny scenariusz w postaci inflacji w 2022 r. na poziomie 5-6 procent (w rzeczywistości widzieliśmy ponad 8%).

Obie te publikacje uważam za dobry punkt wyjścia do inflacyjnych rozważań dotyczących 2023 r. W teorii bowiem „wszystko jest na stole” – zgodnie z dominującym scenariuszem inflacja w Polsce ma jeszcze wzrosnąć na początku roku, a następnie sukcesywnie obniżać się, choć niekoniecznie do wartości jednocyfrowych. Te zobaczymy raczej dopiero w 2024 r., a następnie dynamika cen zacznie zmierzać w kierunku celu inflacyjnego NBP na poziomie 2,5%.

Problem w tym, że inwestorzy i konsumenci mają pełne prawo powątpiewać w prognozy po tym, jak te stawiane na 2021 r. i 2022 r. zdecydowanie rozminęły się z rzeczywistością. Oczywiście, żyjemy w bardzo burzliwych czasach i 12 miesięcy temu nikt (może poza amerykańskim wywiadem i najbliższym otoczeniem Władimira Putina) nie wiedział, że Rosja faktycznie napadnie na Ukrainę, a już z pewnością nikt nie podejrzewał, jakie będą tego gospodarcze skutki.

Nic nie wskazuje jednak na to, by rzeczywistość nagle się uspokoiła, więc jakkolwiek dominujące w debacie ekonomicznej scenariusze warto znać, to można mieć także wobec nich pewną rezerwę (i uwzględniać ją we własnych decyzjach finansowych). Przewidywanie zjawisk ekonomicznych to po prostu trudna sztuka, o czym szczegółowo pisał niedawno dr Marcin Mazurek, główny ekonomista mBanku (gorąco zachęcam do lektury).

Inflacja w Polsce w 2023 r. Scenariusz bazowy

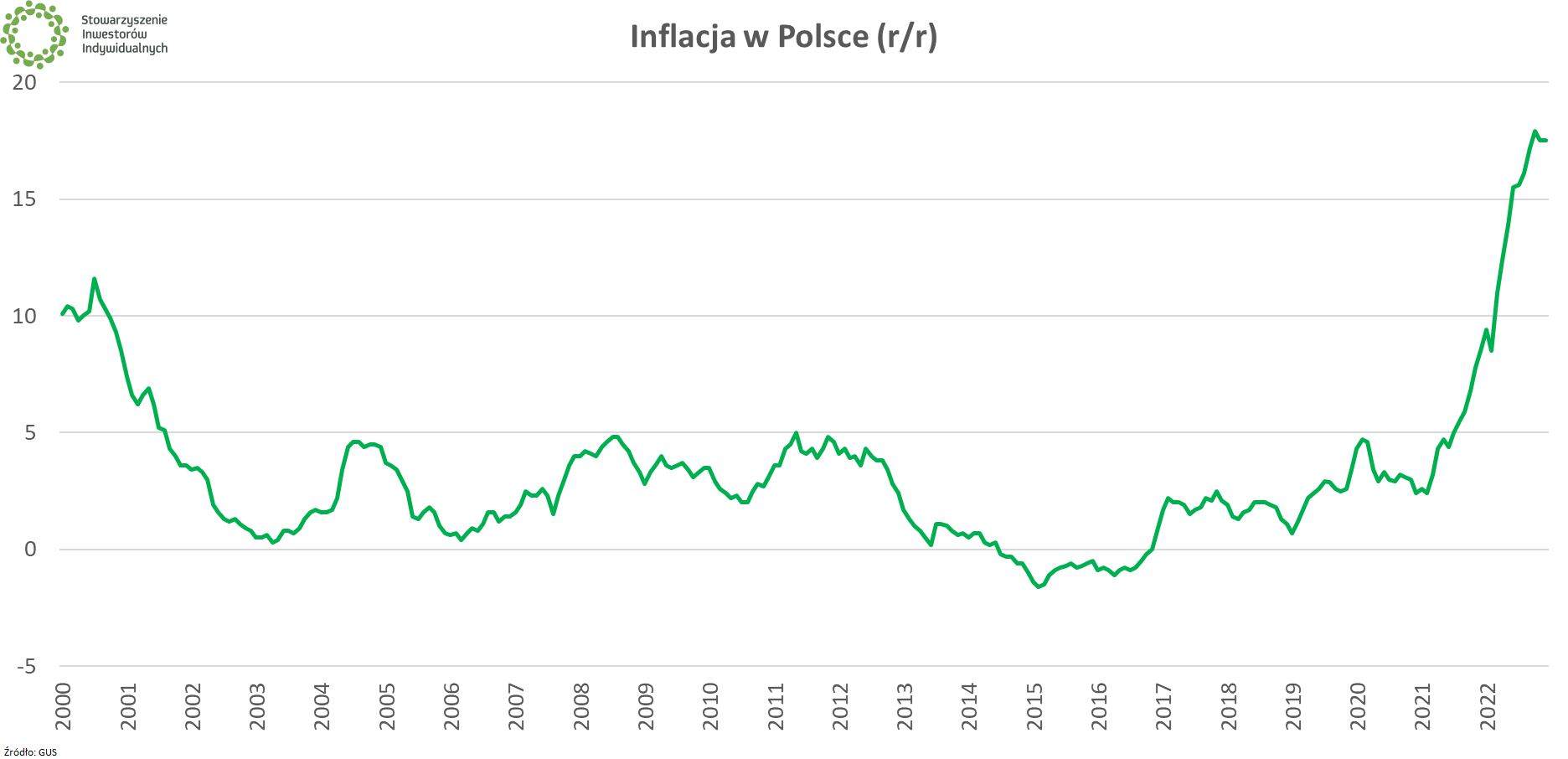

Zacznijmy od scenariusza bazowego, czyli ścieżki inflacji kreślonej przez czołowe instytucje i ośrodki analityczne. Nie znamy jeszcze nawet wstępnego odczytu inflacji za grudzień (GUS ogłosi go dopiero 5 stycznia), jednak można oczekiwać wyniku na poziomie zbliżonym do listopadowego (17,5%).

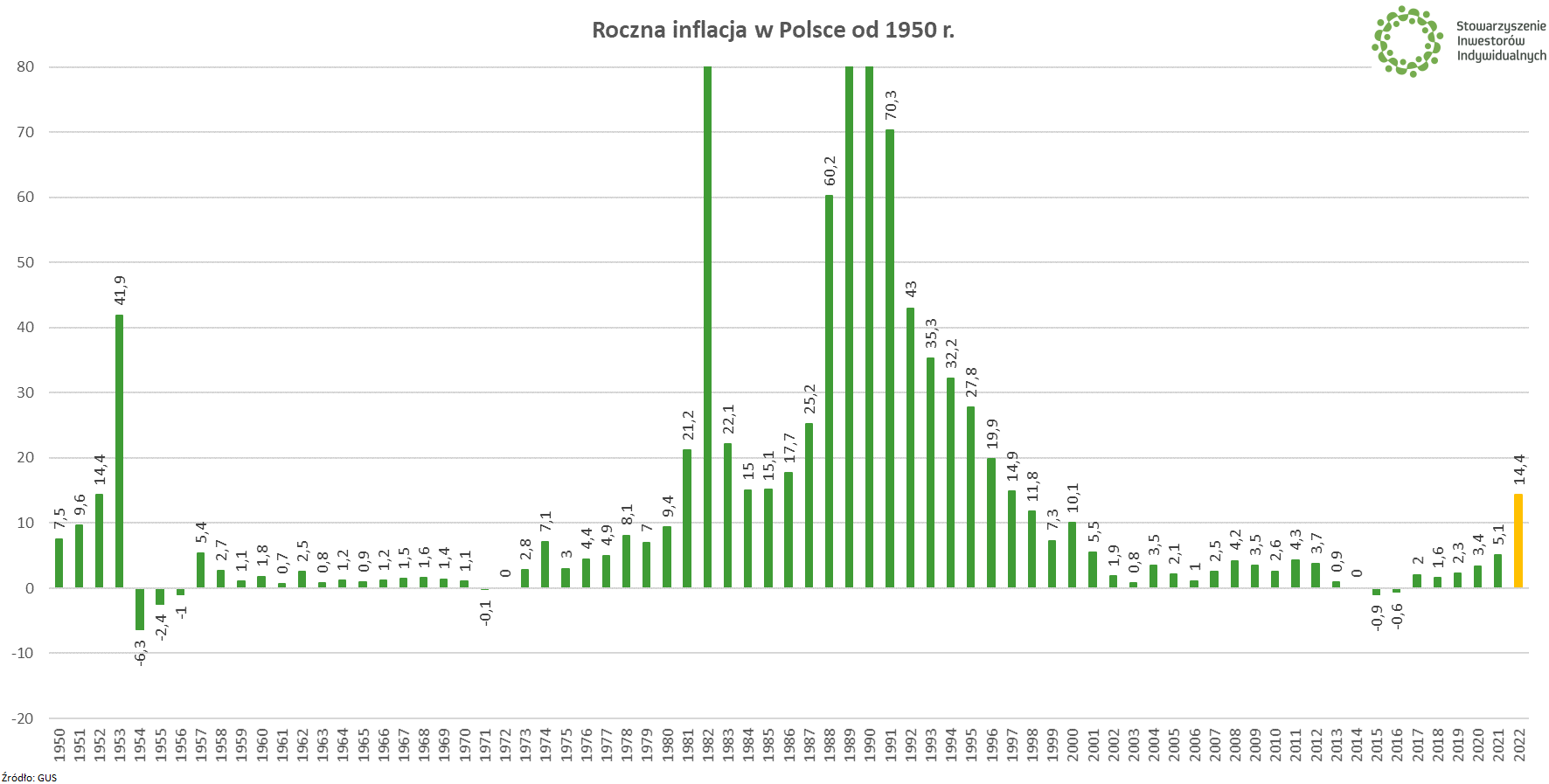

Oznaczać to będzie, że w całym 2022 r. inflacja sięgnie ok. 14,4%. Będzie to najwyższy wynik od 1997 r.

Dane z okresu PRL oczywiście można traktować z przymrużeniem oka. Poza skalą trzy odczyty: 100,8% z 1982 r., 251,1% z 1989 r. i 585,8% z 1990 r.

Szczyt inflacji, którego ekonomiści wypatrują od wielu miesięcy, obecnie typowany jest na luty 2023 r. Roczna dynamika cen sięgnie wówczas 19-20%, co zapewne będzie kolejnym szokiem poznawczym dla wielu Polaków. Od szczytu droga ma wieść jednak tylko w dół, choć tempo hamowania inflacji to również niewiadoma.

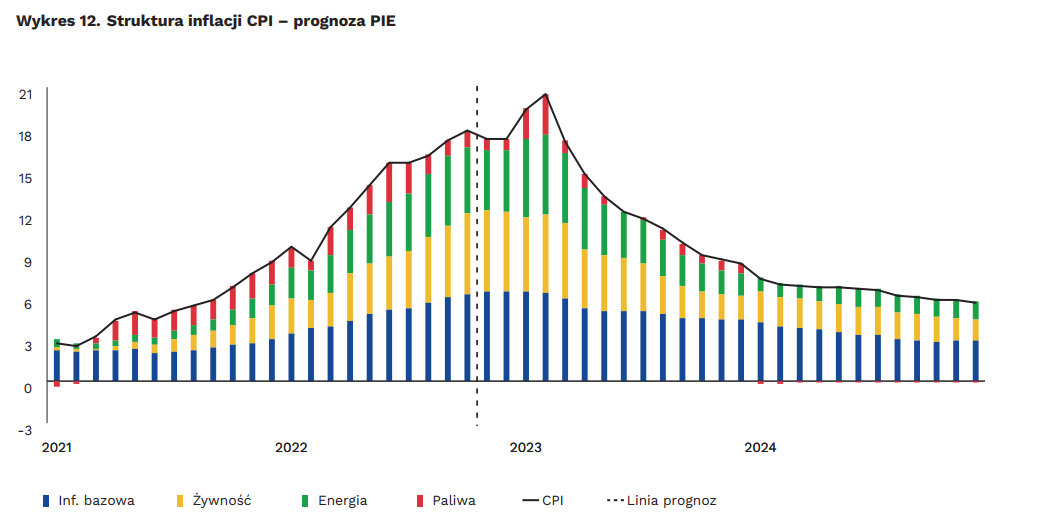

Inflacyjne prognozy NBP opublikowane zostały w listopadzie. Podobnie jak w poprzednich kwartałach, bank centralny pozostaje bardziej optymistyczny od innych ośrodków – za przykład można wziąć porównanie projekcji Departamentu Analiz NBP z prognozami inflacyjnymi ekonomistów mBanku.

Prognozy dotyczące szczytu inflacji zakładają m.in. to, że paliwa nie będą droższe niż rok wcześniej, zaś podwyżki cen żywności czy energii będą umiarkowane. Tak obraz wyłania się m.in. z prognoz Polskiego Instytutu Ekonomicznego. Inflacja bazowa, na którą przede wszystkim zwracają uwagę bankierzy centralni (tłumaczący się, że przecież nie odpowiadają za ceny paliw czy prądu) opadać ma znacznie wolniej. Innymi słowy, i tak wysokie inflacyjne prognozy na 2023 r. wykoleić może kolejny szok na rynku najbardziej istotnych towarów.

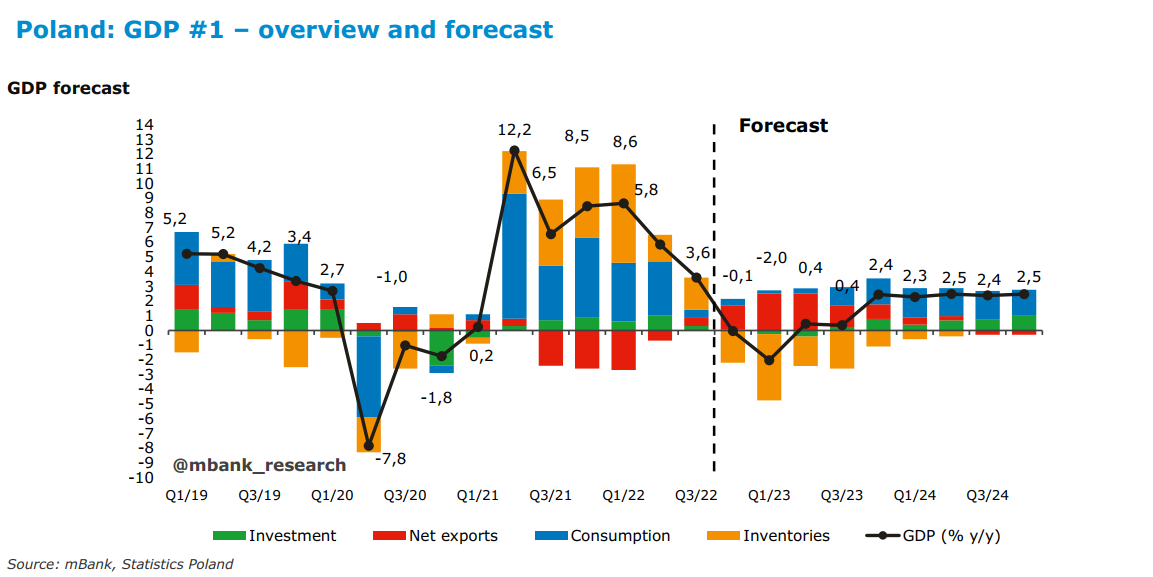

W tym kontekście sporo zależy od innego istotnego parametru prognozowanego przez ekonomistów czyli dynamiki wzrostu PKB – im mocniej zwalniać będzie polska gospodarka, tym mniejsza będzie presja inflacyjna. Wśród prognoz pojawiają się scenariusze zakładające roczny wzrost PKB poniżej 1% wobec ok. 4,5% w obecnym roku (jak mówią prognozy, oficjalne dane za IV kw. dopiero przed nami). „Siądzie” konsumpcja, inwestycjom zabraknie paliwa, zapasy zaczną odejmować od ogólnej dynamik („odbierając” to, co dodawały w ostatnich kwartałach), a ogólny obraz ratował będzie jedynie eksport netto.

Drugą stroną medalu jest w tym wypadku kondycja rynku pracy.

Inflacja w Polsce 2023 r. Czynniki ryzyka

Tyle o wariantach bazowych, przejdźmy do tego, co może pójść nie tak. Każdy kto przeżył lata 2020-2022 wie, że cios w zgrabnie rozrysowany racjonalny scenariusz może paść z niemal każdej strony. Czynnikiem ryzyka numer jeden pozostaje wojna, która wciąż daleka jest od zakończenia w jedyny dobry sposób (tzn. na warunkach podyktowanych przez Ukrainę i Zachód).

Ponadto, jak świat światem wojna idzie w parze z inflacją – jak argumentują politycy, gdy zagrożone jest istnienie państwa, nie czas na skrupulatną księgowość. Prócz potężnego programu rozbudowy armii, w polskich warunkach dochodzi do tego jeszcze nadrabianie energetycznych zapóźnień (budowa elektrowni atomowych, modernizacja infrastruktury itp.), które również mają wzmocnić nasze bezpieczeństwo. Skoro sam szef NBP mówi, że kierowana przez niego instytucja mogłaby włączyć się w finansowanie polskiego atomu czy modernizację armii (zysk NBP ma trafiać na Funduszu Wsparcia Sił Zbrojnych), to trudno nie wiązać tych faktów z długoterminowymi perspektywami dla inflacji w naszym kraju.

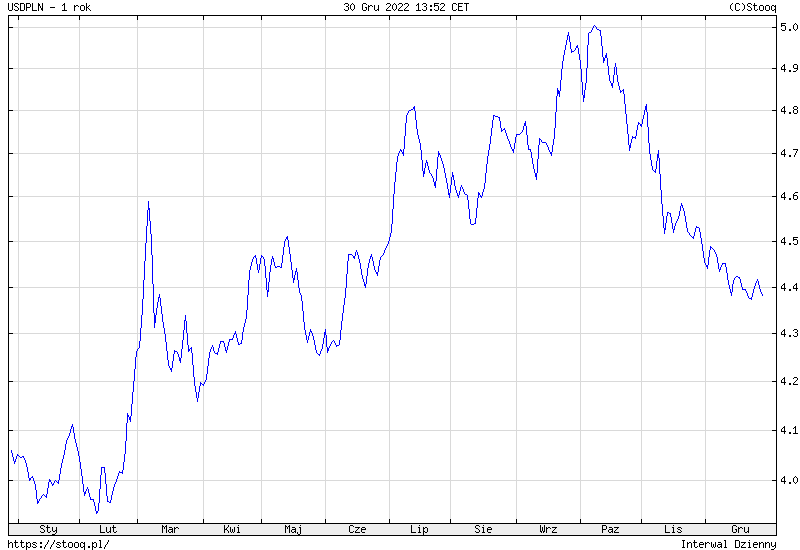

Wojna za wschodnią granicą uderzała w Polskę w minionym miesiącu także przez pryzmat osłabienia złotego (które w sporej mierze złagodniało pod koniec roku), co również jest czynnikiem proinflacyjnym ze względu na towary importowane. Jak pokazały ostatnie miesiące, drożejąca na światowych rynkach ropa (powodów do tego w obecnych realiach może być mnóstwo) w połączeniu ze słabnącym złotym to idealna mieszanka paliwowa dla polskiej inflacji. Wpływ na ceny na świecie miał będzie przede wszystkim przebieg spowolnienia gospodarczego w czołowych gospodarkach, głównie w USA i Chinach (to jednak temat na osobny artykuł).

Na inflację wpływ może mieć także… temperatura, która warunkuje stopień zużycia opału i obciążenie sieci energetycznej. Nie da się zaprzeczyć, że obecnie pogoda obchodzi się z nami łagodnie – w momencie pisania tego tekstu za oknem widzę czyste niebo i +12 stopni Celsjusza, choć przecież 30 grudnia mógłby padać śnieg przy -20 stopniach. Póki co modele zakładają, że początek 2023 r. będzie ciepły, ale dla skali przyszłorocznej inflacji znaczenie będzie miała też jesień i zima 2023 r.

Najnowsza realizacja modelu od @ECMWF z pięcioma tygodniami z wysoką, dodatnią📈 anomalią średniej temperatury🌡️ powietrza. Początek nowego roku to🔥 a cały styczeń ma być wg prognozy cieplejszy niż zwykle w latach 2004 - 2020.#styczeń #luty #anomalia #zima #IMGWCMM #IMGW pic.twitter.com/VY0aMzEnzg

— IMGW-PIB Centrum Modelowania Meteorologicznego (@IMGW_CMM) December 30, 2022

Jak co roku, pogoda wpłynie także na ceny żywności, szczególnie surowców rolnych. W ostatnim czasie drożało absolutnie wszystko, ale przecież nie tak dawno symbolami inflacji były masło, czereśnie czy pietruszka.

Swoje do inflacyjnego pieca dołożyć może też krajowa polityka. 2023 r. to rok wyborczy, a sondaże wskazują, że rywalizacja jest zacięta. Pokusa dosypania pieniędzy grupom wyborców, którzy mogą przechylić szalę zwycięstwa będzie więc duża. Dodatkowo, jeśli inflacja nie ustąpi, to rząd będzie zmuszony przedłużyć funkcjonowanie Tarcz Antyinflacyjnych lub organizować doraźne działania, podobne do wypłacanych w tym roku dopłat do opału.

Interesującą opinię na ten temat sformułowali ekonomiści Credit Agricole:

|

Po pierwsze, projekt budżetu nie przewiduje przedłużenia obowiązywania obniżonej stawki VAT na żywność w 2023 r. Zgodnie z szacunkami rządu, koszt przedłużenia Tarczy Antyinflacyjnej w zakresie cen żywności na pierwszą połowę 2023 r. to 8,7 mld zł. Zakładamy, że z uwagi na kształtowanie się inflacji ogółem w 2023 r. na wysokim poziomie, obniżona stawka VAT na żywność zostanie utrzymana przez cały 2023 r., co będzie wiązało się utratą dochodów do budżetu w wysokości 17,4 mld zł. Po drugie, uważamy, że w ramach kampanii wyborczej rząd podejmie decyzję o przyznaniu 14tej i 15tej emerytury w 2023 r. (budżet przewiduje sfinansowanie tylko tzw. trzynastki) oraz waloryzację świadczeń w ramach programu Rodzina 500+ do 700 zł na dziecko od połowy 2023 r. Takie działania wiązałyby się ze wzrostem wydatków budżetowych o odpowiednio 28 i 8 mld zł. Alternatywnie, dopuszczamy zwiększenie przez rząd innych wydatków (w tym socjalnych) w skali zbliżonej do kosztu 14stej i 15stej emerytury i 40-procentowej waloryzacji świadczenia 500+.

Po trzecie, rząd przygotował szereg rozwiązań, których celem jest zniwelowanie rosnących cen energii w przyszłym roku (m.in. zamrożenie cen gazu, dodatek węglowy, dodatek do innych paliw niż węgiel). Łączny ich koszt szacowany jest na 57,5 mld zł. Trudno jest jednoznacznie przewidzieć, czy wspomniane powyżej działania rzeczywiście zostaną zrealizowane, albo czy rząd poczyni jednoczesne oszczędności w innych obszarach budżetu.

Niemniej jednak, uwzględniając w pełni powyższe dodatkowe działania, potrzeby pożyczkowe brutto zwiększyłyby się o 111 mld zł względem wielkości zaprezentowanej w projekcie ustawy budżetowej i wyniosłyby 371,8 mld zł. Obniżenie przez rząd szacunku potrzeb pożyczkowych brutto o 9 mld zł, zakładane przez nas opóźnienie momentu waloryzacji świadczenia 500+ ze stycznia do lipca 2023 r. oraz zastąpienie Tarczy Antyinflacyjnej w zakresie cen energii innymi rozwiązaniami przyczyniło się w sumie do obniżenia szacowanych przez nas potrzeb pożyczkowych brutto w ramach budżetu centralnego o 17,7 mld zł względem wartości przedstawionej we wrześniowej analizie (389,4 mld zł). |

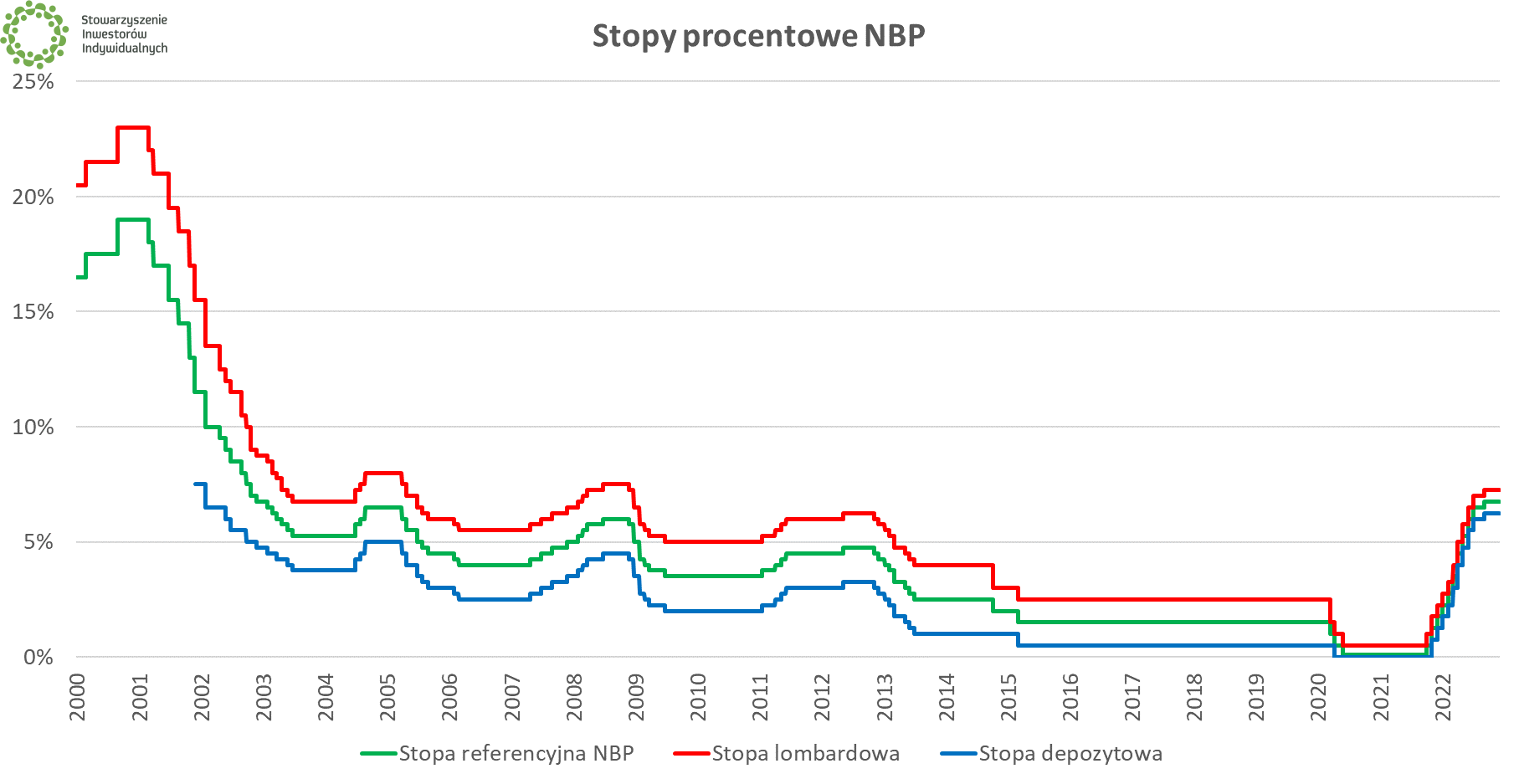

Kluczową rolę w kształtowaniu inflacji ma oczywiście Rada Polityki Pieniężnej. Po tym, jak RPP pozostawiła stopy procentowe bez zmian w październiku, listopadzie i grudniu, nie ma większych oczekiwań na to, że taki krok prędko nastąpi (nawet abstrahując od zarzutów o sprzyjanie politykom w tym aspekcie).

W oficjalnej komunikacji Rada zastrzega jednak możliwość powrotu do podwyżek stóp procentowych, co uzależnia od danych płynących z polskiej gospodarki i światowego otoczenia. Skoro prognozy są warte tyle, ile założenia, na których się opierają, to wracamy do punktu wyjścia – nikt nie wie, co może się zmienić i jak bardzo. Na dowód przytaczam obiecane we wstępie prognozy inflacji formułowane pod koniec 2020 r. i 2021 r. przez czołowych polskich ekonomistów. Absolutnie nie mam zamiaru podważać ich warsztatu czy kompetencji (ponownie odsyłam do artykułu Marcina Mazurka z mBanku). Moim celem jest podkreślenie jednak, jak bardzo odstający od późniejszej rzeczywistości może być starający się ją przewidzieć scenariusz bazowy.

źródło: Bankier.pl

źródło: Bankier.pl

Dezinflacyjne dylematy

Wszyscy życzylibyśmy sobie, żeby począwszy od 2023 r. inflacja jak po sznurku spadała przynajmniej w rejon celu inflacyjnego NBP i tam już pozostała. Mając w głowie doświadczenia lat poprzednich, a w szczególności ostatnich kwartałów, trzeba do prognoz ekonomicznych podchodzić z pewną rezerwą.

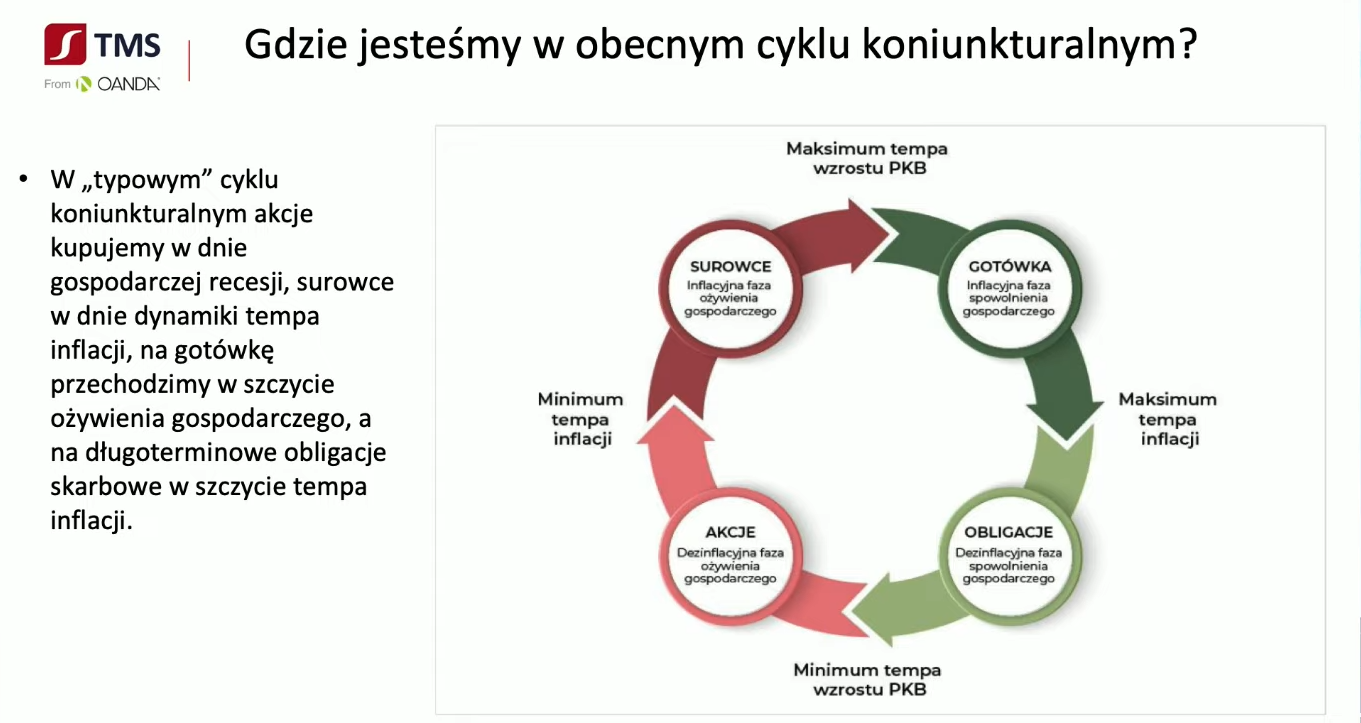

Najprostszy „kompas inwestycyjny” opierający się na cyklu rotacji aktywów sugeruje (szerzej opisywaliśmy go latem, bazując na wykładach z WallStreet 26 i Letniej Szkoły Giełdowej), że w momencie maksimum inflacji inwestor powinien zainteresować się obligacjami notowanymi na rynku.

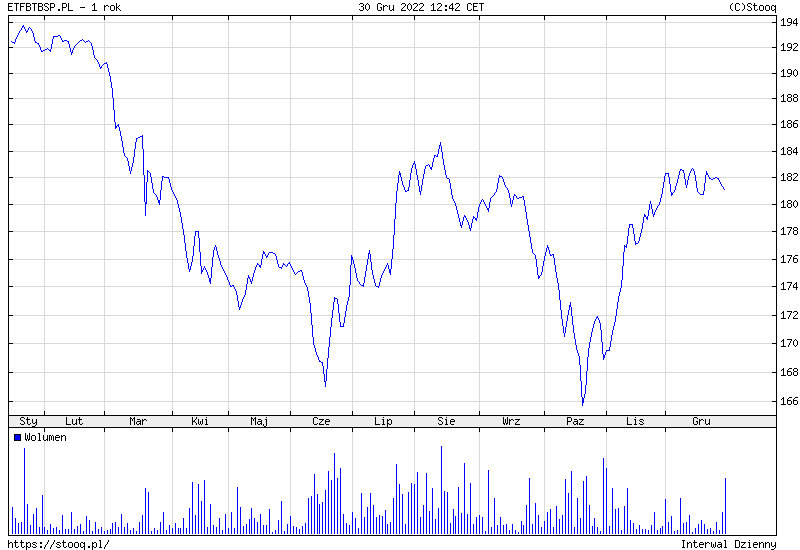

Istotnie, od momentu gdy RPP przestała podwyższać stopy procentowe, ceny polskich obligacji istotnie wzrosły, co odzwierciedlił też dostępny na GPW od stycznia ETF oparty o indeks TBSP.

Jednocześnie coraz mniejszym zainteresowaniem cieszą się obligacje skarbowe indeksowane inflacją. Owszem, w części wynika to z faktu, że „kto miał kupić, to już kupił” (szczególnie mowa o letniej fali zainteresowania wywołanej przez premiera Mateusza Morawieckiego), lecz zapewne część osób nie decyduje się na kolejne zakupy, oczekując na hamowanie inflacji, którą nowozakupione papiery indeksowane będą dopiero od drugiego roku ich utrzymywania na rachunku (pierwszy okres „na sztywno” ustala Ministerstwo Finansów).

W podobnym punkcie były osoby, które – posiłkując się prognozami dotyczącymi inflacji – w 2021 r. rezygnowały z zakupu państwowych obligacji indeksowanych. Osoby, które tego nie zrobiły, dziś obserwują jak na ich rachunkach pojawiają się papiery dające zarobić kilkanaście procent w skali roku i to bez większego ryzyka. Nie znaczy to rzecz jasna, że taki scenariusz się powtórzy – oznacza to tylko to, że rynkowa rzeczywistość bywa bardziej niż przewrotna.

Podsumowując – w 2023 r. inflacja prawdopodobnie spadnie, ale warto w swoich planach uwzględnić przynajmniej to, że spadek ten będzie odbywał się wolniej niż obecnie się zakłada. W skrajnym scenariuszu inflacja wcale nie odpuści, a w jeszcze bardziej skrajnym wzrost cen w sklepach nie będzie naszym głównym problemem (tak, Władimir, to o Tobie).

Chcąc pozostać realistą, życzę Państwu i sobie, aby na koniec 2022 r. inflacja w Polsce spadła przynajmniej do wartości jednocyfrowych, a może i nawet do 7-8%. Jednocześnie życzę nam, aby już nigdy w przyszłości taki poziom inflacji nie był uznawany za scenariusz pozytywny.

PS Czasami wiele musi się zmienić, by wszystko zostało po staremu.

Patrząc na ten wykres można by powiedzieć, że nic nie rusza polskiej gospodarki. 2022 przyniósł wojnę, kryzys energetyczny, szok inflacyjny, a tegoroczny wzrost PKB szacowany dzień przed końcem roku jest dokładnie taki sam, jak oczekiwano na początku 2022. pic.twitter.com/vZsgp5tGS7

— PKO Research (@PKO_Research) December 30, 2022