Podniesienie stawki podatku od zysków kapitałowych przy jednoczesnym wprowadzeniu kwoty wolnej nie przysłuży się rozwojowi polskiego rynku kapitałowego. Dodatkowo, uzasadnione obawy ponownie budzi sposób, w jaki politycy komunikują się z rynkiem.

Debata na temat zmian w podatku od zysków kapitałowych zyskała nową dynamikę po tym, jak wiceminister Artur Soboń najpierw potwierdził prace nad kwotą wolną od tego podatku, a następnie PAP Biznes i „Puls Biznesu” opublikowały informacje bazujące na przeciekach z Ministerstwa Finansów dotyczące proponowanych rozwiązań.

Zgodnie z tymi nieoficjalnymi doniesieniami, kwota wolna miałaby wynieść 10 000 złotych, zaś zyski powyżej tego poziomu miałyby być obłożone 20-procentową stawką podatku (przy dzisiejszej stawce na poziomie 19% dla wszystkich, nawet najmniejszych zysków). Źródło informacji zastrzegło, że podawane parametry nie są ostateczne i będą poddawane dalszym analizom, jednak to na nich skoncentrowała się debata w środowisku inwestorskim. W obecnym kształcie, proponowana zmiana byłaby korzystna podatkowo dla osób osiągających poniżej 200 000 złotych zysku w ciągu roku.

O ile zmniejszenie ciężaru podatkowego dla inwestorów osiągających niższe zyski należy traktować pozytywnie, o tyle, jako Stowarzyszenie Inwestorów Indywidualnych, sprzeciwiamy się jakimkolwiek podwyżkom podatków dla inwestorów.

Podniesienie stawki podatku dla wyższych progów zysku obejmuje nie tylko najzamożniejszych inwestorów, którzy na co dzień obracają sporymi kwotami, lecz również tych, którzy przez lata kumulowali inwestycje, a następnie zechcą w krótkim okresie zrealizować cały zysk. Mowa tu np. o przyszłych emerytach, a przecież przy obecnym stanie systemu emerytalnego i jego perspektywach, należy jednoznacznie zachęcać do oszczędzania na własny rachunek. Dodatkowo, tego typu zmiana prawa dodatkowo komplikuje polski system podatkowy, który do najprostszych przecież nie należy.

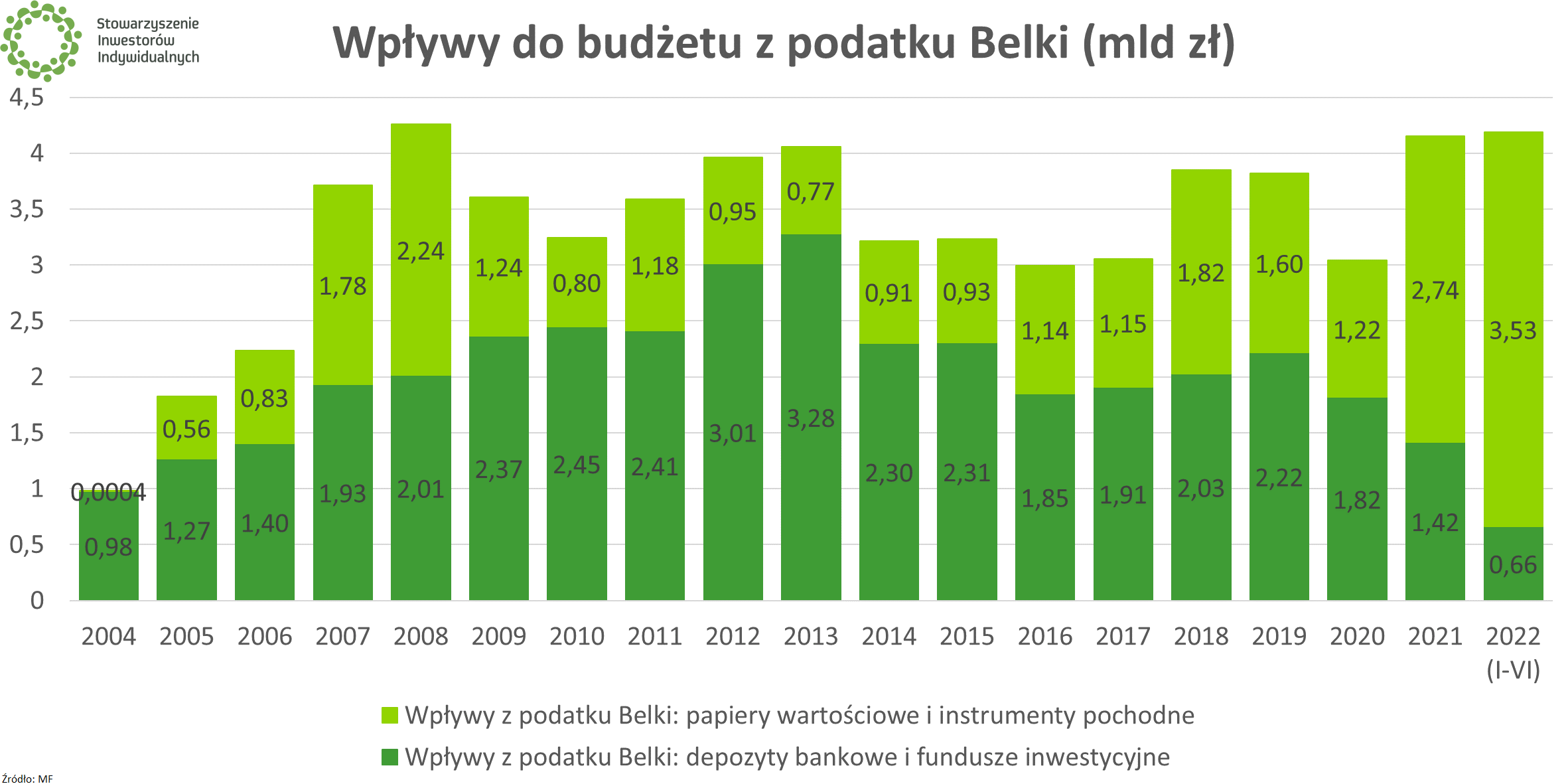

Postulowana neutralność wprowadzanych zmian dla budżetu (wyższy podatek dla mniejszości zrekompensuje niższy podatek dla większości) nie jest koniecznością. Podatek od zysków kapitałowych nie stanowi istotnej pozycji we wpływach do budżetu, wobec czego całkowicie realne byłoby jego obniżenie bez dodatkowego obłożenia wyższą stawką zysków wyższych od wspomnianych 200 000 złotych (lub innej kwoty, jeśli parametry ostatecznie zostaną zmienione).

Co więcej, w Strategii Rozwoju Rynku Kapitałowego – w której o kwocie wolnej od podatku Belki nie ma ani słowa – zapisano trzy konkretne obszary, w których podatek ten miał być zmieniony. W punkcie 4.4.2 czytamy co następuje:

|

4.4.2. ZACHĘTY PODATKOWE DLA INWESTORÓW

Usuwanie istniejących barier podatkowych i wprowadzenie zachęt podatkowych dla inwestorów

|

W dokumencie przyjętym przez rząd nie ma mowy kompensowaniu spadku wpływów do budżetu poprzez zwiększenie nakładów podatkowych w innych obszarach rynku. Zgodnie z duchem Strategii, należy rozwijać cały polski rynek kapitałowy, aby w ten sposób wzmacniać polską gospodarkę oraz status finansowy Polaków. Naszym zdaniem, również w ten sposób należy podchodzić do wszelkich innych zmian w podatku od zysków kapitałowych.

Na marginesie należy dodać, że przytoczone powyżej propozycje zmian w podatku od zysków kapitałowych zapisane w SRRK wciąż nie zostały opublikowane w formie projektu ustawy. To działanie, na które również jako SII czekamy i które zamierzamy monitorować.

Ogólnopolskie Badanie Inwestorów 2022 trwa do 31 października. Gorąco zachęcamy do podzielenia się opiniami na temat głównych bolączek polskiego rynku kapitałowego (i nie tylko). Wystarczy kliknąć w poniższy baner.

🟢 Więcej na temat OBI przeczytasz w artykule: Weź udział w Ogólnopolskim Badaniu Inwestorów. Oto 5 powodów, dla których warto

Informacyjny chaos nie buduje zaufania

Obserwując obecne zamieszanie wokół proponowanych zmian w podatku Belki, trudno nie odnieść wrażenia, że mamy do czynienia z powtórką z przetaczającej się kilka tygodni temu debaty na temat podatku od nadmiarowych zysków, zwanego też podatkiem Sasina czy projektem ustawy o Radzie ds. bezpieczeństwa strategicznego. Po raz kolejny politycy w nieodpowiedzialny sposób wprowadzają do obiegu publicznego informacje, które powodują zamęt wśród inwestorów i obniżają zaufanie do polskiego rynku kapitałowego.

🟢 Zobacz też: SII apeluje do polityków o zaprzestanie podważania zaufania do polskiego rynku kapitałowego

Wypowiedzi wiceministra Artura Sobonia na temat kwoty wolnej od podatku Belki w Polsat News (07.10) czy RMF FM (27.10), jak również wcześniejsze wypowiedzi pełnomocniczki ministra finansów ds. SRRK Katarzyny Szwarc na temat progresywnego podatku Belki w Pulsie Biznesu (15.07) i BusinessInsider.pl (08.08) nie stanowią przykładów dobrej komunikacji z rynkiem. Brak projektów (lub choćby ich założeń) oficjalnie kierowanych do konsultacji publicznych sprawia, że mnożą się wątpliwości i niejasności.

W przypadku wspomnianej Strategii Rozwoju Rynku Kapitałowego prowadzone były konsultacje, w których aktywnie uczestniczyliśmy jako organizacja reprezentująca polskich inwestorów indywidualnych.

Oczekujemy, że propozycje zmian w podatku od zysków kapitałowych zostaną przez Ministerstwo Finansów jak najszybciej przekazane w oficjalnej formie, aby debata w środowisku inwestorskim mogła bazować nie tylko na nieoficjalnych przeciekach.

🟢 Dyskusja na temat podatku Belki i proponowanych w nim zmian trwa także na Forum SII.

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Granatem w system podatkowy

Z ogromnym niedowierzaniem patrzę na kolejne doniesienia o progresywnym podatku Belki. Z jednej strony słyszę argumentację, że „reforma ma ulżyć w zobowiązaniach podatkowych drobnym oszczędzającym i inwestorom, którym udaje się dużym wysiłkiem oszczędzać niewielkie kwoty”. Brzmi bardzo ładnie, ale z drugiej strony: czy na pewno o to chodzi? Niestety, brzmi to jak hasło wyborcze, a nie jak faktyczna chęć obniżki podatków. Jak czytamy dalej w depeszy PAP Biznes: „rozwiązanie ma być neutralne dla budżetu państwa, czyli straty z kwoty wolnej od podatku powinny być zrekompensowane podwyżką stawki podatkowej o 1 pp., do 20 proc.“. Niestety, jest to więc kolejne rozwiązanie z cyklu zabierzmy bogatym, a dajmy biednym. Czy na pewno to krok w dobrą stronę, by promować inwestowanie na rynku kapitałowym?

Szybkie obliczenia pokazują, że inwestorzy, którzy zarobią w danym roku poniżej 200 tysięcy złotych zyskają, a ci co zarobią powyżej 200 tysięcy stracą, bo zapłacą wyższe podatki niż teraz płacą przy jednolitym podatku w wysokości 19%. Ktoś mógłby zapytać: gdzie są inwestorzy zarabiający rocznie powyżej 200 tysięcy złotych?

Po pierwsze, tacy po prostu istnieją i rok w rok tyle zarabiają, więc niby dlaczego mają być karani za to, że inwestują, że ryzykują prywatnym majątkiem, że budują swój kapitał? Po drugie, czy naprawdę tak trudno wyobrazić sobie inwestora, który całymi latami buduje majątek na giełdzie, ciągle dokupuje różne instrumenty, akcje, obligacje, ETF-y, żeby tuż przed emeryturą spieniężyć milionowy zysk z takiej inwestycji? Moim zdaniem nie. Dlaczego wobec tego taki długoterminowy inwestor ma być karany za to, że budował ten majątek przez lata, że odkładał na emeryturę, że na tej emeryturze odciąży system opieki społecznej, bo nie będzie wymagał dodatkowej pomocy?

O komplikacjach w systemach bankowych nie wspomnę. O ile my inwestorzy jesteśmy przyzwyczajeni do deklaracji PIT-8C z kilku różnych domów maklerskich, które musimy złączyć potem w PIT-38, o tyle trudno mi to sobie wyobrazić dla rzeszy Polaków, którzy posiadają kilka rachunków w różnych bankach.

Wydaje się więc, że na siłę w imię „ulżenia w zobowiązaniach podatkowych drobnym oszczędzającym” wrzucimy granat do może niezbyt przyjaznego, ale przynajmniej umiarkowanie prostego systemu podatkowego związanego z podatkiem Belki. Jak zwykle, ucierpi na tym polski rynek kapitałowy.