Stowarzyszenie Inwestorów Indywidualnych apeluje do polityków oraz członków zarządów odpowiedzialnych za nadzór nad spółkami Skarbu Państwa o zaprzestanie działań obniżających zaufanie do polskiego rynku kapitałowego. Krótkoterminowe zyski – budżetowe, polityczne, osobiste itp. – nie mogą podkopywać jednego z fundamentów polskiego wzrostu gospodarczego oraz finansowej pomyślności Polaków.

Ostatni tydzień września 2022 r. przejdzie do historii jako jeden z najczarniejszych w historii Giełdy Papierów Wartościowych w Warszawie. Spadki głównych indeksów, w tym indeks WIG20 wyznaczający najniższy poziom od wybuchu pandemii (a w szerszym horyzoncie znajdujący się na poziomach widzianych nawet w 1996 r.), odzwierciedlały szereg czynników, tak globalnych, jak i lokalnych. Na te pierwsze, ze skutkami inwazji Rosji na Ukrainę i kryzysem energetycznym na czele, wpływ mamy ograniczony. Pozostaje mieć nadzieję, że ich cień przestanie ciążyć polskiej giełdzie jak najszybciej.

W ciągu ostatnich dni miało jednak miejsce kilka istotnych wydarzeń, które nie musiałyby odcisnąć na GPW i inwestorach tak negatywnego piętna, gdyby przestrzegano elementarnych zasad, którymi winni kierować się wszyscy mający wpływ na kształt polskiego rynku kapitałowego. W połączeniu z sytuacją geopolityczną, sprawiły one, że indeksy polskiej giełdy są w bieżącym roku jednymi z najsłabszych na całym świecie.

Zgubny falstart „podatku Sasina”. Inwestorzy tracą, konkretów brak

„Podatek od zysków nadzwyczajnych to kolejny cios w GPW. WIG20 i energetyka toną” – pisaliśmy w poniedziałek 26 września. Słowa wicepremiera i ministra aktywów państwowych Jacka Sasina dotyczące „50-procentowego podatku od nadmiarowych zysków”, spowodowały mocne spadki akcji, a na dodatek wprowadziły sporą dezorientację na rynku. Zdawkowe wypowiedzi w programach telewizyjnych czy pojedyncze wpisy na Twitterze nie mogą zastąpić projektów rozwiązań prawnych. Tymczasem spekulacje dotyczące tego, jakie podmioty i w jaki sposób obejmie nowy podatek, trwały przez cały tydzień. Bazowy scenariusz, w którym podatkiem miałyby zostać objęte faktycznie notujące ponadprzeciętne marże firmy z sektora energetycznego, szybko zastąpiony został narracją, według której daninę zapłaci każda duża firma, która zwiększyła zyski względem lat ubiegłych. W efekcie przeceny doznały nie tylko akcje spółek takich, jak PGE, Enea czy Tauron, lecz także np. Arctic Paper.

Nie tylko energia czy banki, oj nie

— Michał Żuławiński (@M_Zulawinski) September 26, 2022

Wśród najmocniej taniejących spółek (i to z solidnym obrotem) znajdziemy np. Arctic Paper, produicenta papieru

Kurs runął dopiero po informacji, że podatek będzie dotyczył wszystkich spółek zatrudniających 250+osób (a np. PGE taniała od rana) pic.twitter.com/C3DmTzbeOj

Skandalem jest nie tylko próba sięgnięcia po pieniądze akcjonariuszy wypracowane za sprawą dobrego zarządzania spółką, lecz także sposób komunikowania takich pomysłów. Nowy podatek powinien zostać ogłoszony w formie gotowego projektu (wraz z oceną skutków regulacji) oraz poddany pod konsultacje publiczne. Nie dochowano tego istotnego elementu budowania przewidywalności uchwalania prawa, podobnie jak i zasady mówiącej o niewprowadzaniu niekorzystnych dla podatników zmian w trakcie roku podatkowego. Pojawiające się w mediach przecieki dotyczące pobierania zaliczki (!) na podatek za pierwszą połowę 2022 r. wywraca zaufanie do stabilności systemu podatkowego.

W środę 28 września minister Jacek Sasin oświadczył, że projektu nowego podatku nie ma i zostanie on wypracowany za 2-3 tygodnie. Oznaczało to kolejne dni podwyższonej niepewności wśród akcjonariuszy spółek notowanych na GPW, które mogą być objęte daniną. Nakładając to na i tak trudne i niepewne czasy, otrzymujemy kolejny czynnik, ze względu na który indeksy GPW są w tym roku jednymi z najsłabszych na świecie.

W piątek o 15:26 (a więc jeszcze w czasie sesji giełdowej) na twitterowym koncie ministra ukazała się informacja o „przygotowaniu projektu opodatkowania dużych firm”.

Przygotowałem projekt opodatkowania dużych firm. Danina dotyczy zawyżonych marż w czasie kryzysu. To obok cen surowców główna przyczyna inflacji. Duże korporacje, w tym zagraniczne, również powinny wykazać się solidarnością z Polakami.

— Jacek Sasin (@SasinJacek) September 30, 2022

Jak ustaliliśmy w departamencie komunikacji Ministerstwa Aktywów Państwowych, wpis ten nie oznaczał przygotowania treści ustawy, lecz stanowił powtórzenie informacji przekazanych już wcześniej. To kolejny przykład niewłaściwej komunikacji z otoczeniem, w tym z inwestorami indywidualnymi, którzy mieli prawo ponownie poczuć się zdezorientowani (i czemu dawali wyraz w mediach społecznościowych).

PZU i PKO BP użyte do ominięca wezwania

Drugim tematem, który wywołał poruszenie wśród inwestorów indywidualnych, było nabycie przez PZU oraz PKO BP akcji PKN Orlen. Podmioty kontrolowane przez Skarb Państwa dokonały operacji, o której nie tylko nie zakomunkowano rynkowi przed jej sfinalizowaniem (co obie spółki motywowały w komunikatach ESPI swoimi uzasadnionymi interesami), lecz także już po fakcie nie zapewniono należytych dodatkowych wyjaśnień. Tymczasem mowa o spółkach wchodzących w skład WIG20, charakteryzujących się wysokim odsetkiem akcji pozostających w wolnym obrocie i będących od lat w kręgu zainteresowania inwestorów indywidualnych, jako największy bank i największy ubezpieczyciel w Polsce.

🟢 W piątkowe popołudnie zwróciliśmy się do działów relacji inwestorskich PKO BP i PZU z prośbą o komentarz do transakcji. Gdy tylko otrzymamy odpowiedzi, opublikujemy je.

🔴 Aktualizacja 17:00: Otrzymaliśmy odpowiedź od Zespołu Relacji Inwestorskich PZU

|

Zakup akcji PKN Orlen to transakcja portfelowa, przeprowadzona na warunkach rynkowych. Akcje PKN Orlen w ocenie wielu uczestników rynku, w tym Biur i Domów Maklerskich, są uznawane jako niedowartościowane i posiadające znaczący potencjał do wzrostu.

Inwestycje w akcje, w tym akcje spółek giełdowych, obok inwestycji w obligacje skarbowe, dług korporacyjny, nieruchomości oraz inne instrumenty finansowe są zgodne ze strategią inwestycyjną PZU. Na koniec czerwca 2022 roku 64% portfela głównego stanowiły obligacje skarbowe, 18% dług korporacyjny, nieruchomości to 8%, a akcje 3,3%. W wyniku zakupu akcji PKN Orlen struktura ta nie uległa zasadniczym zmianom.

Transakcja nie ma materialnego wpływu na bezpieczeństwo spółki mierzone m.in. współczynnikiem wypłacalności SII ani na politykę kapitałowo -dywidendową Grupy. |

Media ekonomiczne szybko znalazły uzasadnienie zaskakujących dla wielu inwestorów ruchów. bez zbycia dwóch pakietów po 14 161 080 akcji Orlenu (2,26% każdy), Skarb Państwa po dokończeniu przejęcia kontroli nad PGNiG przez Orlen miałby w płockiej spółce 52% akcji (wobec 35,65% po fuzji z Grupą Lotos). Zgodnie z obowiązującymi od bieżącego roku regulacjami, przekroczenie progu 50% udziałów zobowiązywałoby Skarb Państwa do ogłoszenia wezwania na pozostałe akcje Orlenu. Zmiana prawa, o które Stowarzyszenie Inwestorów Indywidualnych walczyło od lat, miała na celu lepszą ochronę interesów akcjonariuszy mniejszościowych.

PZU i PKO BP zostały więc użyte do „optymalizacji właścicielskiej” przez Skarb Państwa, chociaż nabywanie udziałów w koncernie paliwowo-energetycznym nie mieści się w strategii żadnej ze spółek. Co więcej, środki przeznaczone na ten cel nie zostaną ani zainwestowane w rozwój, ani też sprawiedliwie podzielone pomiędzy akcjonariuszy w formie dywidendy. Po raz kolejny mamy do czynienia z sytuacją, w której akcjonariusz dominujący w postaci Skarbu Państwa przy użyciu jedynie sobie dostępnych metod działa na niekorzyść akcjonariuszy mniejszościowych.

Uderzenie w giełdę to uderzenie w prywatne oszczędności

Do grona poszkodowanych nieprzejrzystymi działaniami Skarbu Państwa w odniesieniu do spółek z GPW zaliczyć należy nie tylko aktywnych inwestorów, lecz także osoby oszczędzające w promowanych przez rząd Pracowniczych Planach Kapitałowych. Konstrukcja PPK sprawia, że minimum 40% środków z udziałowej części planu inwestowanych musi być w akcje spółek wchodzących w skład WIG20, a dodatkowo nie więcej niż 20% w akcje z mWIG40 i nie więcej niż 10% w pozostałe akcje – na obie te ostatnie grupy aktywów również ma wpływ ogólny klimat wokół GPW. Mowa tu zarówno o spadkach cen akcji w reakcjach na konkretne słowa przedstawicieli Skarbu Państwa, jak i długoterminowe obniżanie zaufania do polskiego rynku kapitałowego.

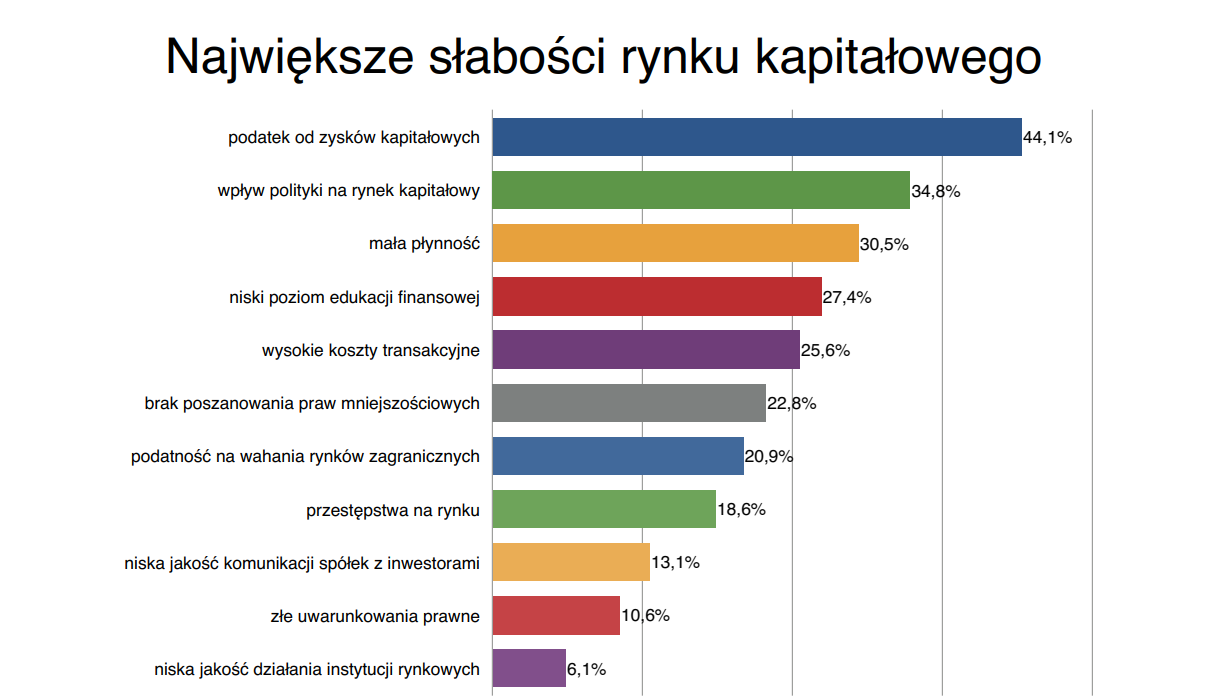

Tymczasem negatywny wpływ polityki na rynek jest regularnie wskazywany jako jedna z głównych bolączek polskich inwestorów biorących udział w Ogólnopolskim Badaniu Inwestorów. W ubiegłorocznej edycji odpowiedź ta zajęła drugie miejsce, tuż za podatkiem Belki (wokół którego w ostatnim czasie też było głośno ze względu na co najmniej nieprzemyślane wypowiedzi przedstawicieli rządu, co zmusiło nas do powtórzenia naszych postulatów).

Dodając do powyższej sytuacji brak zapowiadanego dokończenia reformy OFE (obejmującego akcyjną część aktywów zgromadzonych przez Polaków), brak wprowadzenia regulacji umożliwiających polskim klientom dostęp do Ogólnoeuropejskiego Indywidualnego Produktu Emerytalnego czy brak uchwalenia zapowiedzianych w Strategii Rozwoju Rynku Kapitałowego korzystnych (choć dalece niewystarczających) rozwiązań podatkowych dla inwestorów długoterminowych, otrzymujemy obraz Polski roku 2022 r. jako kraju niesprzyjającego budowaniu prywatnych oszczędności. Wszystko to w dobie mocno ujemnych realnych stóp procentowych, które i tak stanowią wyzwanie dla oszczędzających, oraz perspektywy kryzysu demograficznego, który stanowił będzie potężny problem dla państwowego systemu emerytalnego.

🟢 Kompletne wyniki trwającego Ogólnopolskiego Badania Inwestorów 2022 opublikujemy w grudniu. Już teraz podejrzewamy jednak, że negatywny wpływ polityki zostanie ponownie uznany za jedną z największych bolączek rynku, zaś wśród inwestorów widoczny będzie odwrót od GPW na rzecz innych rodzajów aktywów oraz rynków zagranicznych.

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Dwója z komunikacji (bo z praw inwestorów indywidualnych to już dawno niedostateczny)

Jedną z rzeczy, które najbardziej rażą w „czarnym tygodniu” na GPW jest komunikacja „podatku Sasina”. Nie ma nigdzie żadnego projektu ustawy, nie ma nigdzie żadnych szczegółów, są tylko pojedyncze tweety Ministra Sasina.

To prowadzi do sytuacji, gdy inwestorzy po prostu nie wiedzą, którą nogą wstanie dzisiaj Minister Sasin i co tweetnie. Przypomina to trochę tweety Prezydenta Trumpa z okresu jego prezydentury, gdy służby Białego Domu odcięły go od oficjalnych kanałów komunikacji, więc Trump znalazł sobie Twittera jako metodę docierania do obywateli. Tu sprawa, w przypadku Ministra Sasina, wygląda podobnie. Co dzisiaj tweetnie Minister Sasin? Przypomina to bardziej grę w trzy karty, wróżenie co może powiedzieć jeden czy drugi minister, niż poważne inwestowanie na giełdzie.

Bardzo podobnie, choć to sprawa trochę niejako z drugiej strony rynku kapitałowego wygląda kupno po 2,26% akcji Orlenu przez PZU i PKO BP. Czy to powinno być tak zakomunikowane? Suchy komunikat w ESPI i żadnego uzasadnienia biznesowego? Przecież chodzi nie o drobne, tylko o około 700 mln zł na każdy z tych podmiotów.

Jak PZU i PKO BP miały za dużo, każda z tych spółek, o 700 mln zł, to może mogły wypłacić dywidendę albo przeznaczyć środki na jakąś inwestycję z branży, którą się akurat zajmują. Mimo wszystko domyślam się, że jednak przemysłem paliwowym to zajmować się nie będą.

Jak z kolei Skarb Państwa miał za dużo o około 4,5% akcji PKN ORLEN, to może mógł zorganizować ofertę publiczną? Może inwestorzy finansowi chcieliby te akcje nabyć? Zakładam, że wszystko jest tutaj kwestią ceny i taka sprzedaż akcji ostatecznie by się udała. A tak, Skarb Państwa przełożył te akcje z lewej kieszeni do prawej, jednocześnie wypłacił z PZU i PKO BP ekstra dywidendę, przy okazji nic nikomu nie komunikując, po co i dlaczego.

Nasuwa się taka smutna refleksja, że z jednej strony mamy same dumne cele, postawy i sformułowania. Mamy na najwyższym poziomie Strategię Rozwoju Rynku Kapitałowego, mamy odmieniane przez wszystkie przypadki ESG, w ramach którego dba się o najwyższe standardy Corporate Governance, a potem jak przychodzi co do czego, to wykorzystuje się brutalnie rynek kapitałowy do realizacji politycznych celów. Czy to podwyższa się kapitały w PGE, czy to nie powołuje się członka Rady Nadzorczej GPW, reprezentanta inwestorów indywidualnych, choć statut Giełdy to przewiduje, czy to w końcu będąc finansową spółką kupuje się akcje Orlenu, żeby tylko Skarb Państwa nie przekroczył określonych progów w kapitale połączonego Orlenu i PGNiG. Wszystko bez słowa wyjaśnienia.

Zastanawiam się jak w tej sytuacji muszą czuć się zarządy PZU oraz PKO BP, które zostały powołane do tego, żeby zgodnie z KSH „budować wartość dla akcjonariuszy”. Chodzi tu przede wszystkim o odpowiedzialność moralną, bo przecież prawnie wszystko się zgadza, klasyczna działalność inwestycyjna i kto komu zabroni?

Zarządy tych spółek pewnie starają się to robić każdego dnia, aż tu nagle zaskoczenie, wstaje nowy dzień i zamiast to robić muszą realizować polityczną wolę właściciela. Jestem bardzo ciekawy gimnastyki słownej, jak zarówno PZU i PKO BP będą musiały w końcu wytłumaczyć swoim akcjonariuszom po co im kawałek rafinerii w Płocku.

Niby wszyscy wiedzieliśmy, że tak jest, że Skarb Państwa ma za nic rynek kapitałowy, interes ogółu akcjonariuszy, a mniejszościowych w szczególności, ale może by to tak zakomunikować w formie jawnej? Od początku powiedzieć, że mamy was w nosie i idźcie sobie stąd. Byłoby prościej i już nikt by się nie łudził, że jest inaczej i potem nikt również nie czepiałby się sposobu komunikowania różnych zaskakujących podatków, czy transakcji na rynku.