Czołowi bankierzy centralni świata mówią o „bólu” i „poświęceniach” związanych z walką z inflacją. Rynki finansowe już reagują silnymi spadkami, które szczególnie mocno widać na GPW. Krajowy rynek i gospodarka zależne są zarówno od tego, co zrobią Fed i EBC, jak i od reakcji polskich władz.

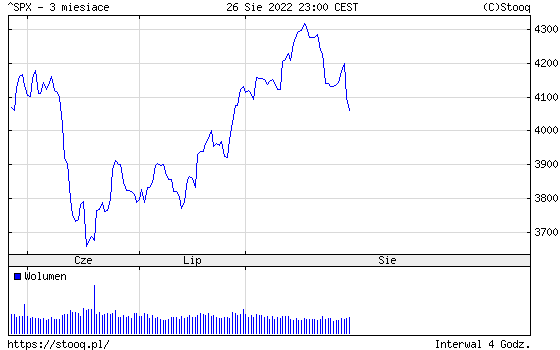

„Kiedy Ameryka kichnie, cały świat ma katar” – to znane porzekadło sprawdza się obecnie na rynkach finansowych. Po piątkowym wystąpieniu szefa Rezerwy Federalnej, na giełdy wróciły silne spadki, co szczególnie widać na GPW. Ktokolwiek szuka dziś wyjaśnienia tego, co dzieje się z WIG20 (a zmierzamy do dołków z 2020 r.), nie może uciec od tego, co robią i mówią bankierzy centralni.

Sympozjum w Jackson Hole ponownie stało się sceną, z której padły słowa na nowo ustawiające sytuację na rynkach finansowych. To właśnie na dorocznym spotkaniu bankierów centralnych organizowanym w ustronnym ośrodku w stanie Wyoming przed laty Ben Bernanke zapowiadał kolejne rundy programu luzowania ilościowego (QE), jak również informował o ich ograniczaniu (więcej o historii Jackson Hole pisałem jeszcze na Bankier.pl, w 2014, 2016 czy 2021 r.).

Poprzednia dekada przyzwyczaiła nas, że rynki „chodzą” w rytm tego, co mówi najważniejszy bankier centralny świata, więc obecną sytuację po słowach Jerome’a Powella dopisać można do długiej listy tego typu przypadków.

Powell zapowiada ból

Piątkowe wystąpienie obecnego szefa Rezerwy Federalnej trwało zaledwie 9 minut, jednak wystarczyło to do wywołania silnej reakcji. Dość powiedzieć, że S&P500 spadł o 3,37% (najmocniej od 13 czerwca), cofając się do 4057,66 pkt (najmniej od 27 lipca).

Bezpośrednią przyczyną tych spadków było przypomnienie rynkom przez Jerome’a Powella, że stopy procentowe to główne narzędzie do walki z inflacją, która jest obecnie daleko od pożądanego poziomu (w lipcu w USA odnotowano 8,5%).

– Bez stabilności cen, gospodarka nie działa dla nikogo. Bez stabilności cen w szczególności nie osiągniemy na trwałe silnego rynku pracy, który przynosi korzyści wszystkim. Ciężar wysokiej inflacji najsilniej spada na tych, którzy są najmniej zdolni do jego ponoszenia – powiedział Powell.

Finansowe media na całym świecie obiegł dalszy fragment wystąpienia szefa Rezerwy Federalnej, w którym pada nieprzyjemne słowo „ból”. To istotna zmiana w retoryce, ponieważ do tej pory dominowała narracja o tzw. „miękkim lądowaniu” amerykańskiej gospodarki. Zwrot ten porównać można do ubiegłorocznego wycofania się Jerome’a Powella z tezy o przejściowym charakterze inflacji i przyznaniu, że problem faktycznie istnieje.

– Przywrócenie stabilności cen potrwa jakiś czas i wymagać będzie wykorzystania naszych narzędzi w celu lepszego zbalansowania popytu i podaży. Obniżenie inflacji prawdopodobnie wymagać będzie okresu wzrostu gospodarczego poniżej linii trendu. Co więcej, najprawdopodobniej będzie to związane z pogorszeniem sytuacji na rynku pracy. Chociaż wyższe stopy procentowe, wolniejszy wzrost i gorsza sytuacja rynku pracy sprowadzą inflacją niżej, to będą się też wiązać z bólem odczuwanym przez gospodarstwa domowe i przedsiębiorstwa. Takie są niefortunne koszty redukowania inflacji. Jednak brak przywrócenia stabilności cen oznaczałby jeszcze większy ból – powiedział bez ogródek Powell.

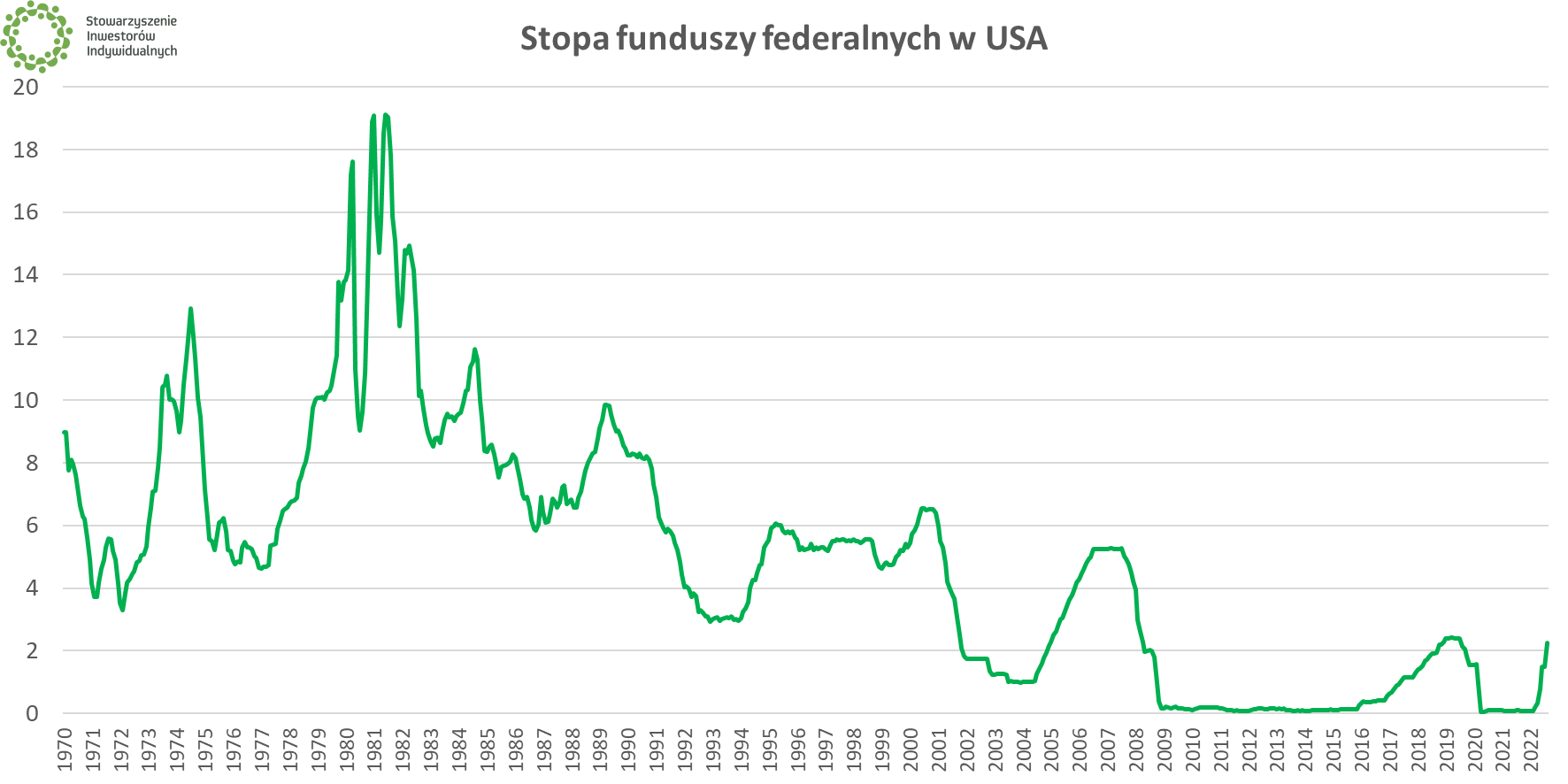

Przypomnijmy, że stopy procentowe w USA wynoszą obecnie 2,25-2,5% i po czterech podwyżkach w tym roku (i jednym z najszybszych cykli podwyżek stóp w najnowszej historii) dobiły do najwyższego poziomu od 2018 r. Wiadomo jedna, że na tym się nie skończy i już niebawem w najważniejszej gospodarce świata zobaczymy stopy najwyższe od ponad dekady.

Oczekiwania rynku dotyczące kolejnych decyzji Federalnego Komitetu Otwartego Rynku (amerykański odpowiednik Rady Polityki Pieniężnej) wygodnie śledzić można za pomocą narzędzia CME Watch Tool. Jego obecne wskazania informują, że rynkowy konsensus zakłada podwyżkę stóp we wrześniu o kolejnych 0,75 punktu procentowego (czyli mocno w górę, jak na obecne standardy).

Oto jak obecnie wyglądają rynkowe oczekiwania dotyczące stóp procentowych w USA na trzech posiedzeniach decyzyjnych, które pozostały do końca roku w porównaniu do przewidywań sprzed tygodnia i miesiąca. Rzecz jasna rozkład zamieszczony w poniższej tabeli może się zmienić, pod wpływem kolejnych wypowiedzi, wydarzeń i publikacji danych z amerykańskiej gospodarki.

| Szacowane przez rynek prawdopodobieństwo wysokości stóp procentowych w USA | |||

| Obecnie | Tydzień temu | Miesiąc temu | |

| Po posiedzeniu 21 września 2022 | |||

| 2,75-3% | 33,5% | 45,0% | 72,0% |

| 3-3,25% | 66,5% | 55,0% | 28,0% |

| Po posiedzeniu 2 listopada 2022 | |||

| 3-3,25% | 6,2% | 15,2% | 68,0% |

| 3,25-3,50% | 39,6% | 48,4% | 30,4% |

| 3,5-3,75% | 54,3% | 36,4% | 1,6% |

| Po posiedzeniu 14 grudnia 2022 | |||

| 3-3,25% | 0,4% | 2,2% | 32,3% |

| 3,25-3,50% | 7,7% | 19,9% | 50,1% |

| 3,5-3,75% | 40,0% | 46,7% | 16,7% |

| 3,75-4% | 51,9% | 31,2% | 0,8% |

| Źródło: CME Fed Watch Tool | |||

Eurodolar obawia się o eurokryzys

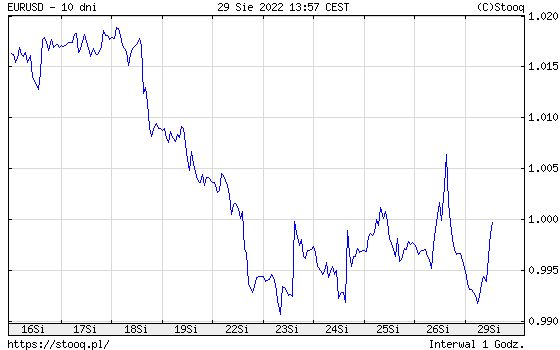

Jastrzębie sygnały z USA wzmacniają dolara, przez co w ostatnich dniach kurs EUR/USD zdaje się zadomawiać poniżej okrągłego poziomu 1,00 (tzn. dolar jest droższy od euro). To tym bardziej zasadne, że po drugiej stronie Atlantyku aż tak jastrzębich nastrojów nie ma. Jest natomiast znacznie większy problem z przyszłością gospodarki, związany zarówno z szalejącymi cenami energii, jak i znajdującym się w gorszej kondycji rynkiem pracy czy zadłużeniem niektórych państw (dwie ostatnie kwestie często idą ze sobą w parze, patrz kraje południa kontynentu).

Oczywiście z polskiej perspektywy istotne są notowania EUR/PLN i USD/PLN. Obie waluty wyceniane są na ok. 4,75 zł i póki co trudno spodziewać się, aby sytuacja prędko miała się zmienić. Złoty jest wrażliwy na umocnienie dolara, a w kraju brak czynników przemawiających za szybkim umocnieniem (o polskiej polityce monetarnej więcej w ostatniej części artykułu).

Europejski Bank Centralny w Jackson Hole reprezentowany był przez wiceprezes Isabel Schnabel. Niemka w swoim przemówieniu również użyła mocnych słów – na nagłówki wybiło się stwierdzenie dotyczące „współczynnika poświęcenia” (ang. sacrifice ratio). To ekonomiczny termin dotyczący zmniejszenia PKB spowodowanego walką z inflacją w odniesieniu do spadku inflacji. Innymi słowy, to cena obniżenia inflacji w przeliczeniu na spadek inflacji o każdy kolejny punkt.

– Banki centralne będą najprawdopodobniej zmierzą się z wyższym współczynnikiem poświęcenia niż w latach 80. Nawet jeżeli ceny miałyby silniej odpowiedzieć na zmiany w lokalnej gospodarce, to globalizacja inflacji sprawia, że bankom centralnym trudniej kontrolować presje cenową – powiedziała Schnabel.

W lipcu Europejski Bank Centralny wreszcie podniósł stopy procentowe, kończąc tym samym epokę ujemnych stóp procentowych rozpoczętą w 2014 r. Podstawowa stopa w strefie euro wynosi jednak jedynie 0,5%, podczas gdy inflacja sięga 8,9% (dane za lipiec) i jest najwyższa w historii unii monetarnej.

Z kolei cytowany przez „Financial Times” szef Banku Francji (czyli jednocześnie członek Rady Prezesów EBC, która decydują o polityce monetarnej) Francois Villeroy de Galhau stwierdził, że jego zdaniem stopy procentowe w strefie euro będą musiały być wyższe przez dłuższy czas. „Wyższe” w tym wypadku oznacza poziom ponad stopę neutralną, którą Francuz szacuje między 1 a 2%. Wyższy pułap stopy w strefie euro miałyby osiągnąć jeszcze przed końcem roku.

RPP na rozdrożu i w niepełnym składzie

Wypowiedzi przedstawicieli najważniejszych banków centralnych świata zbiegają się z obszernym wywiadem, którego Adam Glapiński udzielił Bartkowi Godusławskiemu z Business Insider Polska. Szef NBP zabrał głos m.in. w sprawie kolejnych posunięć RPP.

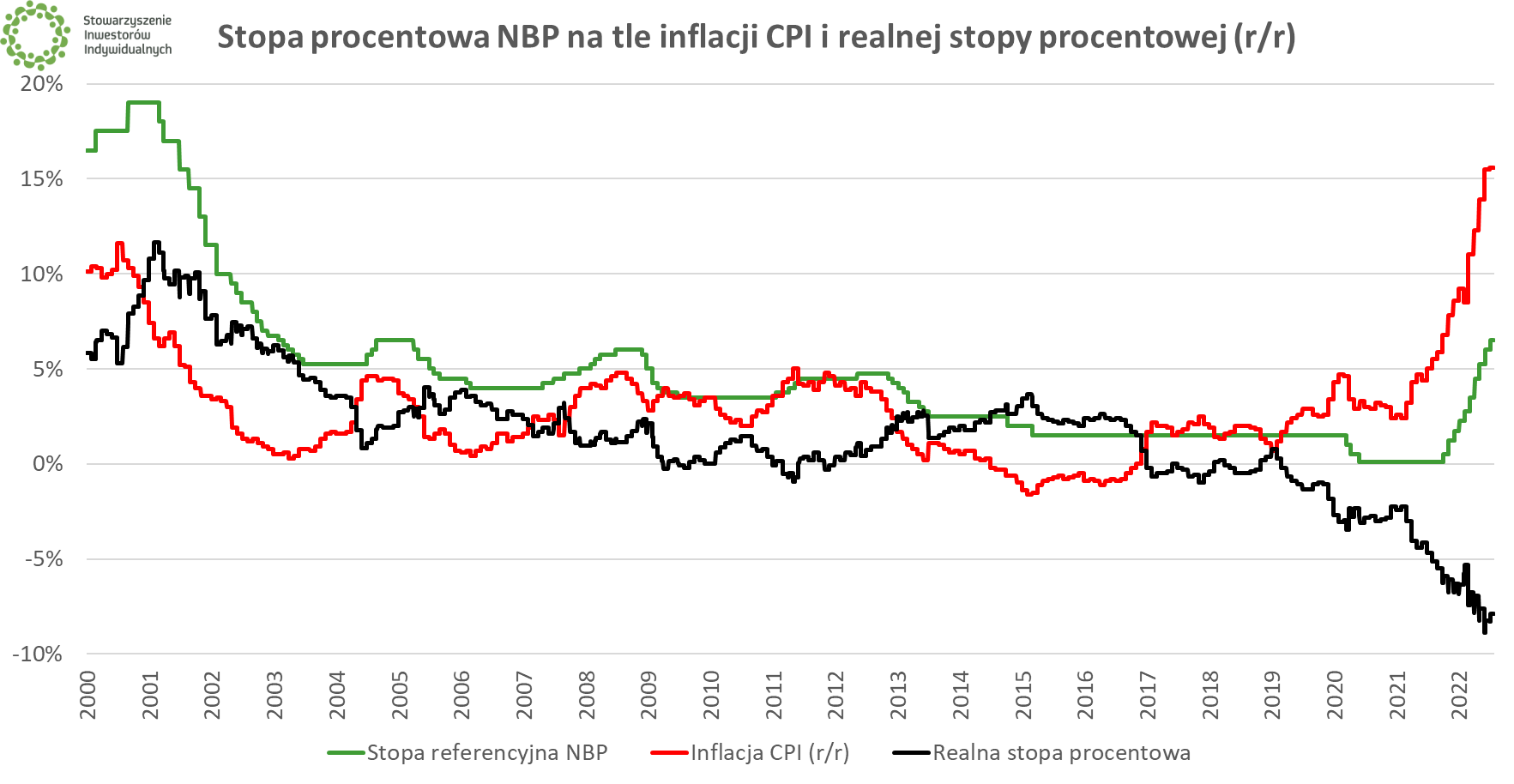

– Niewątpliwie jesteśmy w trudnym momencie i blisko punktu zwrotnego. Musimy mieć pewność jako NBP i Rada Polityki Pieniężnej, że przy braku innych niespodziewanych czynników typu kolejna wojna, kryzys światowy, pandemia czy zbliżania się wojsk rosyjskich do naszych granic, inflacja nie będzie już rosła. Możemy się już znajdować w tym punkcie albo być blisko niego, ale wciąż nie mamy pewności. W sierpniu inflacja może jeszcze nieznacznie wzrosnąć. Na początku przyszłego roku możemy mieć kolejny większy wzrost ze względu na ceny regulowane przede wszystkim energii elektrycznej, gazu czy ciepła. Po wakacjach inflacja powinna się jednak znaleźć w trendzie spadkowym. To zaś oznacza, że jako RPP musimy wybrać taki moment, kiedy zatrzymujemy cykl podwyżek stóp procentowych. Dlatego dobrze się składa, że w sierpniu nie było decyzyjnego posiedzenia Rady, bo mielibyśmy bardzo podzielone opinie. We wrześniu będziemy dysponowali kolejnymi danymi i wtedy RPP zdecyduje, czy jeszcze podnieść stopy procentowe, czy już zatrzymać cykl – powiedział Glapiński.

Podstawowa stopa procentowa NBP wynosi obecnie 6,5%. Z kolei inflacja w lipcu wyznaczyła nowe 25-letnie maksimum, sięgając 15,6%. Następne dane o inflacji (wstępny raport za sierpień) poznamy 31 sierpnia o 10:00.

Kolejne i zarazem pierwsze po wakacjach posiedzenie decyzyjne RPP odbędzie się 7 września. Warto dodać, że w Radzie zasiada obecnie jedynie 7 osób, uwzględniając przewodniczącego w osobie szefa NBP. Od wiosny z powołaniem dwóch członków zwleka Sejm, z kolei Senat jeszcze nie zebrał się, aby wskazać następcę Rafała Sury, który sam odszedł z RPP trzy miesiące przed końcem mandatu.

🎙️ O komunikacji banków centralnych na przykładzie Fedu, EBC i RPP mówiliśmy w 279 odcinku podcastu Echa Rynku.

Stowarzyszenie Inwestorów Indywidualnych · Echa Rynku #279 – Adam Glapiński na molo, czyli kilka słów o komunikacji banków centralnych

Zakończenie konferencji w Jackson Hole tradycyjnie otwiera ostatnią część roku w wykonaniu bankierów centralnych. W centrum uwagi pozostanie inflacja (dane o PKB podawane są z większym opóźnieniem), a także jej prognozy na najbliższe lata, które warunkować będą kroki podejmowane przez władze monetarne. Przed końcem roku Rada Polityki Pieniężnej zbierze się jeszcze przynajmniej czterokrotnie, podczas gdy Fed i EBC obradować będą trzykrotnie.

| Kalendarz: decyzje banków centralnych i dane o inflacji do końca 2022 r. | |

| 🇵🇱 Polska: inflacja (dane wstępne) | 31 sierpnia (środa) |

| 🇪🇺 Strefa euro: inflacja (dane wstępne) | 31 sierpnia (środa) |

| 🇵🇱 Polska: decyzja ws. stóp procentowych | 7 września (środa) |

| 🇪🇺 Strefa euro: decyzja ws. stóp procentowych | 8 września (czwartek) |

| 🇺🇸 USA: inflacja | 13 września (wtorek) |

| 🇵🇱 Polska: inflacja (dane finalne) | 15 września (czwartek) |

| 🇪🇺 Strefa euro: inflacja (dane finalne) | 16 września (piątek) |

| 🇺🇸 USA: decyzja ws. stóp procentowych | 21 września (środa) |

| 🇵🇱 Polska: inflacja (dane wstępne) | 30 września (piątek) |

| 🇪🇺 Strefa euro: inflacja (dane wstępne) | 30 września (piątek) |

| 🇵🇱 Polska: decyzja ws. stóp procentowych | 5 października (środa) |

| 🇺🇸 USA: inflacja | 13 października (czwartek) |

| 🇵🇱 Polska: inflacja (dane finalne) | 14 października (piątek) |

| 🇪🇺 Strefa euro: inflacja (dane finalne) | 19 października (środa) |

| 🇪🇺 Strefa euro: decyzja ws. stóp procentowych | 27 października (czwartek) |

| 🇵🇱 Polska: inflacja (dane wstępne) | 31 października (poniedziałek) |

| 🇪🇺 Strefa euro: inflacja (dane wstępne) | 31 października (poniedziałek) |

| 🇺🇸 USA: decyzja ws. stóp procentowych | 2 listopada (środa) |

| 🇵🇱 Polska: decyzja ws. stóp procentowych | 9 listopada (środa) |

| 🇺🇸 USA: inflacja | 10 listopada (czwartek) |

| 🇵🇱 Polska: inflacja (dane finalne) | 15 listopada (wtorek) |

| 🇪🇺 Strefa euro: inflacja (dane finalne) | 17 listopada (czwartek) |

| 🇵🇱 Polska: inflacja (dane wstępne) | 30 listopada (środa) |

| 🇪🇺 Strefa euro: inflacja (dane wstępne) | 30 listopada (środa) |

| 🇵🇱 Polska: decyzja ws. stóp procentowych | 7 grudnia (środa) |

| 🇺🇸 USA: inflacja | 13 grudnia (wtorek) |

| 🇺🇸 USA: decyzja ws. stóp procentowych | 14 grudnia (środa) |

| 🇵🇱 Polska: inflacja (dane finalne) | 15 grudnia (czwartek) |

| 🇪🇺 Strefa euro: decyzja ws. stóp procentowych | 15 grudnia (czwartek) |

| 🇪🇺 Strefa euro: inflacja (dane finalne) | 16 grudnia (piątek) |