Rezerwa Federalna nie zawiodła i podniosła stopy procentowe o kolejne 0,75 punktu procentowego. Słowa przewodniczącego Powella spodobały się giełdowym bykom. Ciężar uwagi przesunie się teraz na doniesienia z amerykańskiej gospodarki, która być może wpadła w recesję.

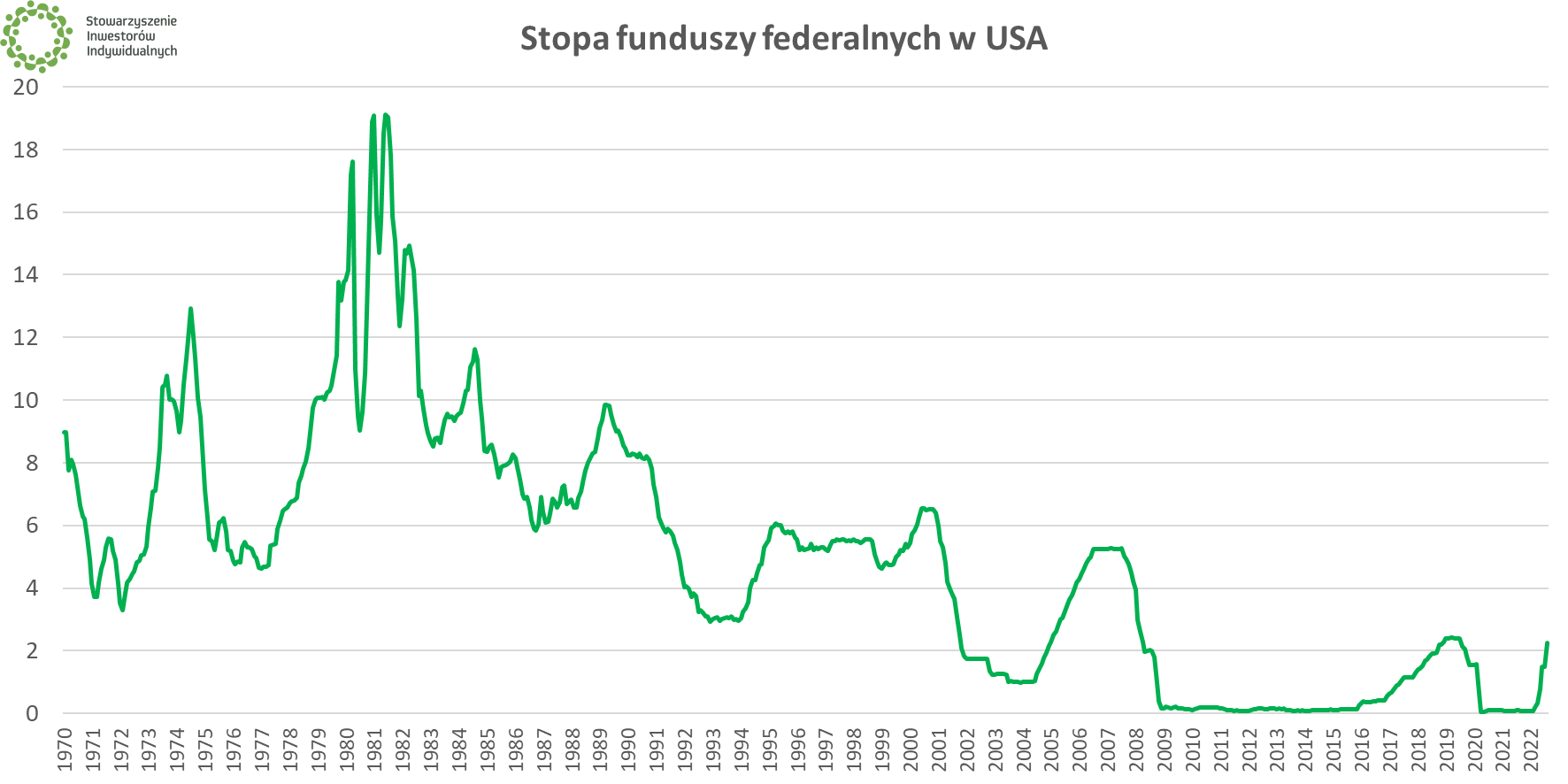

Federalny Komitet Otwartego Rynku (FOMC, amerykański odpowiednik Rady Polityki Pieniężnej) nie zaskoczył inwestorów. Stopa procentowa funduszy federalnych została na lipcowym posiedzeniu podniesiona z przedziału 1,5-1,75% do 2,25-2,5%. Decyzja zapadła jednogłośnie.

To czwarta z rzędu podwyżka stóp procentowych w USA. W połowie marca 2022 r. Fed zainaugurował cykl podwyżek po tym, jak w 2019 r. i 2020 r. obniżył stopy procentowe do zera. Kolejne podwyżki miały miejsce w maju i czerwcu. Tym samym obecny cykl zaostrzania polityki monetarnej w USA jest jednym z najszybszych w najnowszej historii. Dość powiedzieć, że poprzednio podwyżka z zera do 2,5% zajęła Rezerwie Federalnej trzy lata.

Rynek spodziewał się podwyżki o 0,75 punktu procentowego, na co wskazywały notowania kontraktów (i szacowane na ich podstawie prawdopodobieństwa publikowane w ramach Fed Watch Tool). Rynek oczekuje dalszych podwyżek stóp, w pobliżej przedziału 3,25-3,75%.

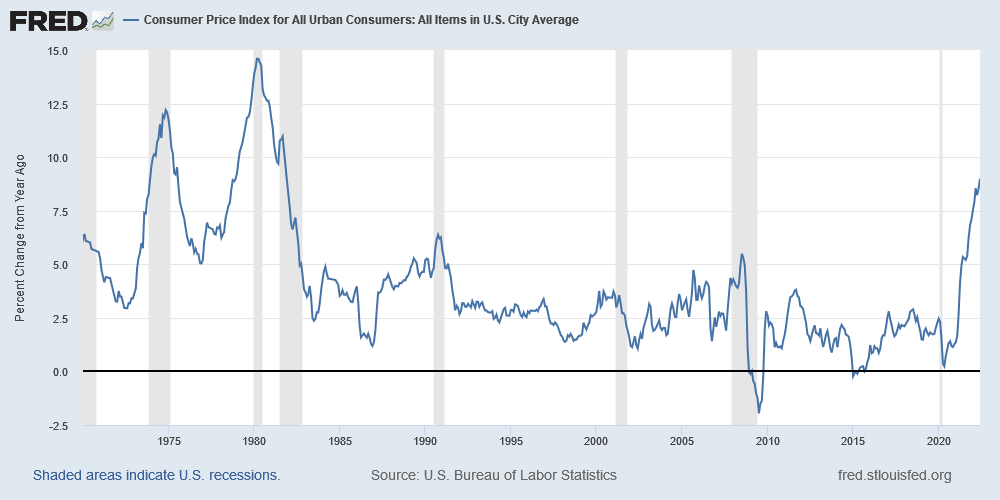

Bezpośrednim powodem ostrych, jak na standardy Rezerwy Federalnej w ostatnich dekadach, podwyżek stóp procentowych jest oczywiście inflacja. W czerwcu roczna dynamika cen towarów i usług konsumpcyjnych w USA wyniosła 9%. To najwyższy rezultat od 1982 r., dalece wykraczający poza 2-procentowy cel inflacyjny Fedu.

W tym miejscu warto przypomnieć, że Rezerwa Federalna posiada tzw. podwójny mandat, czyli tak samo ważna ma być dla niej inflacja, jak i kondycja rynku pracy. Pod tym względem Fed różni się np. od Europejskiego Banku Centralnego czy Narodowego Banku Polskiego, dla których trzymanie inflacji w ryzach jest celem podstawowym, zaś inne działania (np. wspieranie polityki zatrudnienia) mają status pobocznych. Przynajmniej w teorii.

W praktyce bankierom centralnym na całym świecie chodzi (szczególnie teraz) o jedno: utrzymanie inflacji na relatywnie niskim poziomie przy jednoczesnym wspieraniu koniunktury. Rynek pracy w USA jeszcze nie zdradza sygnałów osłabienia, jednak widać to już np. na rynku nieruchomości: popyt na kredyty hipoteczne spada, podobnie jak sprzedaż nowych domów. W coraz gorszych nastrojach są też amerykańcy konsumenci.

USA na krawędzi recesji

O kondycji największej gospodarki świata więcej dowiemy się już jutro. O 14:30 opublikowane zostaną dane o dynamice PKB w II kwartale 2022 r. Jeżeli odczyt będzie ujemny, wówczas Stany Zjednoczone znajdą się w „technicznej” recesji, ponieważ w pierwszym kwartale odnotowano -1,6% (w ujęciu annualizowanym). Tymczasem według jednej z popularnych definicji, recesja to minimum dwa następujące po sobie kwartały ujemnej dynamiki PKB (aczkolwiek warto pamiętać, że w USA recesję formalnie „ogłasza” NBER).

Oczekiwania ekonomistów przed jutrzejszymi danymi są rozbieżne. Rynkowy konsensus na poziomie 0,5% daje spore pole do zaskoczeń, zarówno in plus, jak i in minus. Co ciekawe, pesymistyczny scenariusz (-1,2%) zakłada oddział Rezerwy Federalnej w Atlancie, którego ekonomiści tworzą narzędzie GDPNow.

Powell przed mikrofonem

Zgodny z oczekiwaniami ruch Fedu nie wstrząsnął rynkami. Po publikacji decyzji, główne indeksy z Wall Street utrzymały zwyżki (S&P +1,5%, Nasdaq +2,5%), zaś EUR/USD szedł lekko w góre, do 1,01447.

Na 20:30 zaplanowano konferencję prasową przewodniczącego Jerome'a Powella. Jego słowa wyraźnie przypadły do gustu inwestorom.

"Nad wszystkim czuwa gospodarz domu, nie da on krzywdy zrobić nikomu".

— Michał Żuławiński (@M_Zulawinski) July 27, 2022

J. Powell mówi, że Fed już dotarł do neutralnego poziomu stóp, a kolejne podwyżki będa takie, jak będzie to wynikać z danych i otoczenia.

Rynki lubią to.

S&P +2,2%

NASDAQ +3,5%https://t.co/JkJ6vBFvEk pic.twitter.com/uE2i8tTLyr

Słowa Hieronima Powella pozwalają złotemu odzyskać nieco utraconego pola.https://t.co/JkJ6vBFvEk pic.twitter.com/TT7dTREsyy

— Michał Żuławiński (@M_Zulawinski) July 27, 2022

Z ust przewodniczącego Powella padła jedna z magicznych ekonomicznych fraz:

— Michał Żuławiński (@M_Zulawinski) July 27, 2022

“This time could be different”

Banki centralne (oficjalnie) wrócą we wrześniu

Kolejne decyzyjne posiedzenie Federalnego Komitetu Otwartego Rynku odbędzie się 20-21 września. Wcześniej o stopach procentowych decydować będą m.in. NBP (7 września) czy EBC (8 września). Warto pamiętać, że pod koniec sierpnia (25-27.08) odbędzie się sympozjum w Jackson Hole, które w latach poprzednich było wykorzystywane przez Fed do ogłaszania rynkom istotnych posunięć.

Wszystko wskazuje na to, że zarówno w Polsce, jak i w strefie euro stopy procentowe w najbliższym czasie wzrosną. NBP kontynuuje cyklu podwyżek zainagurowany w październiku 2021 r., choć ostatnie wypowiedzi prezesa Adama Glapińskiego (w tym te udzielone na molo w Sopocie) wskazują, że RPP będzie zaostrzać politykę monetarną w sposób ostrożny (tzn. ewentualne podwyżki będą niższe, np. 0,25 punktu procentowego) i dostosowany do bieżących danych gospodarczych (z których też wyłania się obraz spowolnienia).

Stopy procentowe podnosić będzie też EBC, który w ubiegłym tygodniu zrobił to po raz pierwszy od 11 lat. W przypadku strefy euro, oprócz większych niż w USA obaw o recesję czy kryzys energetyczny, do głosu dochodzą także kwestie natury politycznej. Wrażliwość na podwyżki stóp procentowych najbardziej zadłużonych krajów strefy euro zbiega się z napięciami, których symbolem obecnie są Włochy.

Bankom centralnym i ich komunikacji z rynkiem poświęciliśmy odcinek podcastu Echa Rynku

Stowarzyszenie Inwestorów Indywidualnych · Echa Rynku #279 – Adam Glapiński na molo, czyli kilka słów o komunikacji banków centralnych