Podatek Belki budzi wielkie emocje, ale w debacie publicznej dosyć rzadko padają konkretne fakty na temat generowanych przez ten podatek wpływów budżetowych. Raz na zawszę wypełniamy tę lukę i prezentujemy oficjalne dane Ministerstwa Finansów. Wynika z nich, że 2022 r. będzie rekordowy, jeżeli chodzi o wkład polskich inwestorów do budżetu państwa.

Stawka podatku od zysków kapitałowych na poziomie 19% zdążyła się utrwalić w powszechnej świadomości Polaków. Poziom ten nie zmienił się od 2004 r. (na rynek wkracza właśnie pokolenie 18-latków urodzonych już po ustanowieniu podatku Belki na dotychczasowym poziomie), więc oszczędzający i inwestujący dobrze wiedzą, że z każdego zysku wypracowanego przez ich pieniądze, fiskus zabierze blisko jedną piątą.

Mniej osób zapewne pamięta, że w momencie wprowadzenia do polskiego systemu podatkowego (w 2002 r., gdy Marek Belka był ministrem finansów w rządzie Leszka Millera), stawka tego podatku wynosiła dokładnie 20%. Dotyczył on wówczas jedynie odsetek od oszczędności zgromadzonych w formie depozytów bankowych. Część inwestycyjną dotyczącą papierów wartościowych do podatku od zysków kapitałowych dołożono właśnie 2004 r., obniżając stawkę o jeden punkt procentowy. Po drodze nastąpiły jeszcze drobne zmiany (m.in. wyeliminowanie słynnych przed laty „lokat antybelkowych”), jednak główna charakterystyka podatku się nie zmieniła. Skoro tak, to warto podsumować ten czas z punktu widzenia wpływów do budżetu.

|

Stowarzyszenie Inwestorów Indywidualnych proponuje zmiany w podatku Belki

Podatek od zysków kapitałowych to od lat główna bolączka wskazywana przez polskich inwestorów indywidualnych. Wpisując się w ostatnią debatę na ten temat, przypominamy szereg naszych propozycji dotyczących zmian w podatku Belki.

Nie łudzimy się, że w obecnych realiach możliwa jest całkowita likwidacja podatku Belki. Dlatego proponowane przez nas zmiany nakierowane są przede wszystkim na zdjęcie ciężaru podatkowego z inwestorów inwestujących długoterminowo oraz poszerzenie możliwości kompensowania zysków i strat z różnych form inwestycji.

|

Wpływy do budżetu z podatku Belki

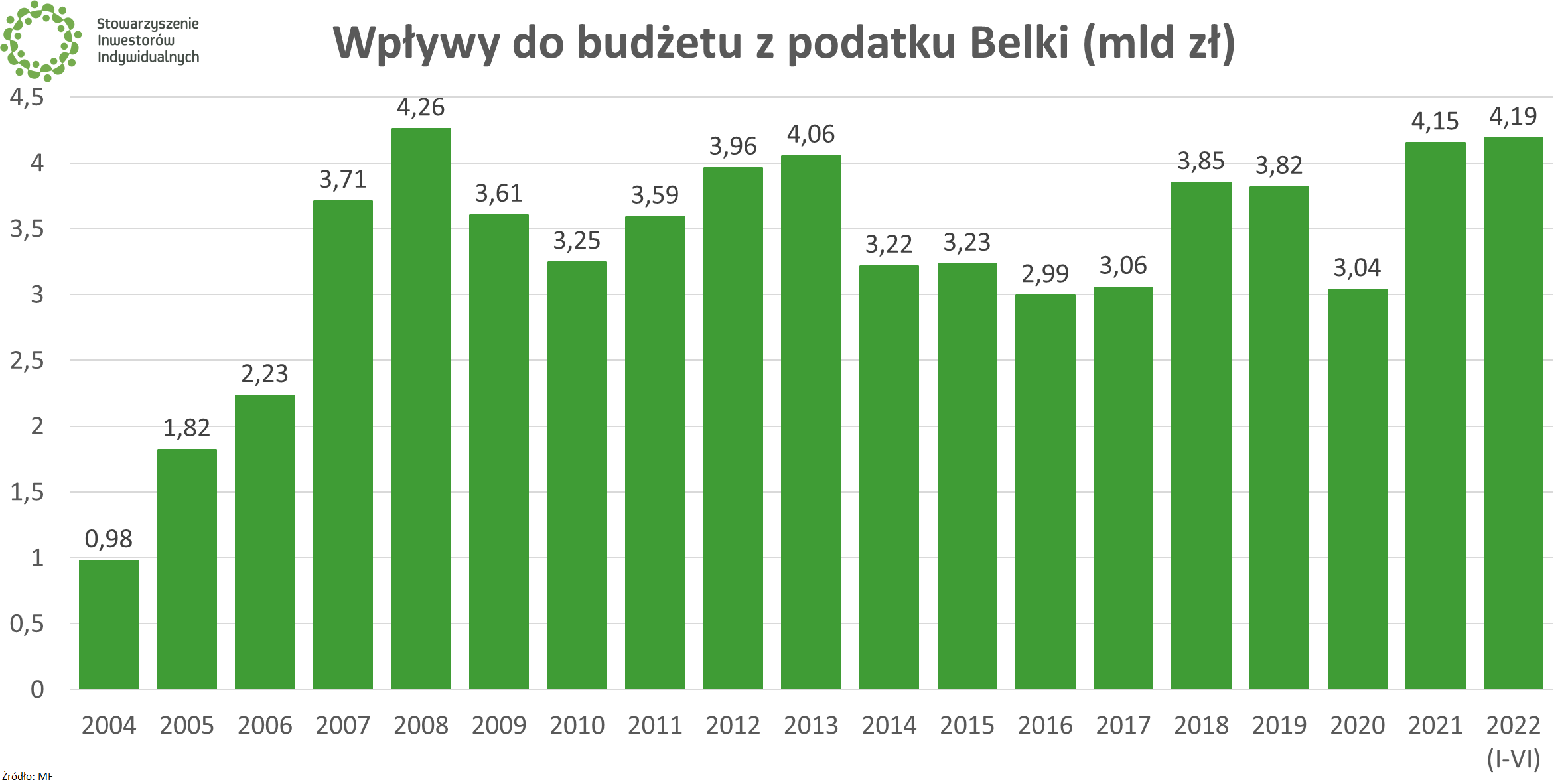

Podatek od zysków kapitałowych nie stanowi osobnego rodzaju podatku, lecz jest częścią podatku dochodowego od osób fizycznych (PIT). Z tego powodu dane dotyczące wpływów z samego tylko podatku Belki rzadko funkcjonują osobno – przykładowo, w publikowanych na stronie resortu finansów ogólnych zestawieniach wpływów budżetowych z ostatnich lat znajdziemy jedynie zbiorczą listę zawierającą poszczególne rodzaje podatków, w tym PIT. Z tego powodu w sieci natknać można się na wiele różnych zestawień i wykresów dotyczących podatku od zysków kapitałowych, z których wiele podaje niewłaściwe dane.

Chcąc znaleźć odpowiedź na to, ile polski budżet ma wpływów z podatku Belki, trzeba zejść nieco niżej niż ogólne raporty budżetowe. O udostępnienie odpowiednich danych zwróciliśmy się więc do Ministerstwa Finansów. Poniżej publikujemy wykres, który powstał w oparciu o odpowiedź nadesłaną przez wydział prasowy resortu.

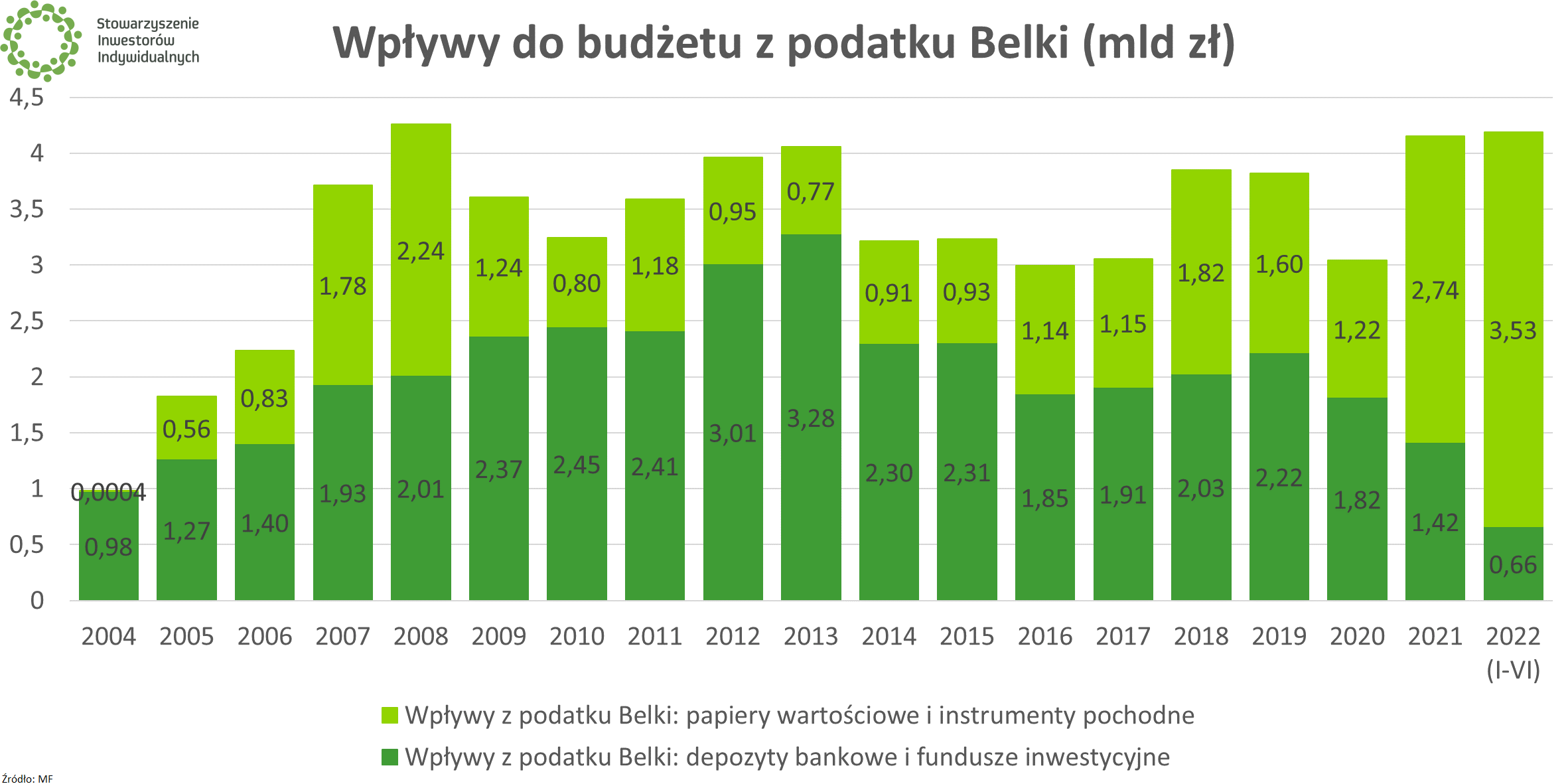

To jednak tylko jedno z możliwych ujęć. Dane na temat wpływów z podatku Belki występują też w rozbiciu na dwie wspomniane już części. Pierwsza obejmuje odsetki z depozytów bankowych oraz zyski z funduszy inwestycyjnych, druga zyski z papierów wartościowych.

Dla zachowania precyzji, oto jak w opisie do danych pozyskanych od Ministerstwa Finansów określone zostały obie części składowe:

- Część oszczędnościowa (depozyty bankowe i fundusze): Zryczałtowany podatek dochodowy od przychodów z odsetek lub innych przychodów od środków pieniężnych zgromadzonych na rachunku podatnika lub w innych formach oszczędzania, przechowywania lub inwestowania oraz od dochodu z tytułu udziału w funduszach kapitałowych (art. 30a ust. 1 pkt 3 i 5 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128, z późn.zm.))

- Część inwestycyjna (papiery wartościowe): Podatek dochodowy od dochodów z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych, w tym z realizacji praw wynikających z tych instrumentów, z odpłatnego zbycia udziałów (akcji) oraz z tytułu objęcia udziałów (akcji) za wkład niepieniężny w postaci innej niż przedsiębiorstwo lub jego zorganizowana część (art. 30b ustawy)

🟢 Kompendium wiedzy na temat podatku Belki znajdziesz w sekcji Wszystko o podatku giełdowym

Belka na pierwszy rzut oka

Na co warto zwrócić uwagę przy analizowaniu wpływów budżetowych z podatku Belki? Po pierwsze, to że w latach 2004-2021 część oszczędnościowa (36,98 mld zł) przyniosła wyraźnie więcej od części rynkowej (21,86 mld zł). W tym okresie tylko dwukrotnie ta druga część przyniosła budżetowi więcej. To sporo mówi o kondycji polskiego rynku kapitałowego i popularności lokowania pieniędzy w sposób inny, aniżeli bankowe konta i lokaty oraz fundusze inwestycyjne.

🟢 Zostań członkiem Stowarzyszenia Inwestorów Indywidualnych. Sprawdź, jakie wiążą się z tym korzyści

Po drugie, wpływy z części oszczędnościowej w dużej mierze zależą od wysokości stóp procentowych, które pociągają za sobą stawki oferowane na lokatach i kontach bankowych. Wyraźnie widać, że po 2015 r. gdy RPP sprowadziła stopy do poziomu 1,5% i nie zmieniała ich przez ponad 5 lat, wpływy z tego segmentu podatku były dalekie od tych z lat poprzednich.

Z tego samego powodu, w drugiej połowie 2022 r. wpływy z części oszczędnościowej wzrosną, ponieważ wraz z wyraźnymi podwyżkami stóp przez NBP, banki komercyjne również zaczęły oferować lepsze warunki (do czego aktywnie namawiał je premier Mateusz Morawiecki). Poprawa oferty na dobre rozpoczęła się w drugiej połowie maja, więc jej podatkowe skutki zobaczymy dopiero w danych za drugą połowę roku.

🟢 Zobacz też: Banki, rządy i złodzieje, czyli dlaczego inwestorzy zyskali i stracili, a oprocentowanie lokat jest niskie

Po trzecie (i z obecnej perspektywy najważniejsze), wszystko wskazuje na to, że rok 2022 r. przejdzie do historii jako rok rekorodowych wpływów z podatku Belki. Już po pierwszym półroczu podatek ten przyniósł budżetowi więcej niż cały ubiegły rok, zaś pobicie najlepszego 2008 r. to już jedynie formalność. Jednocześnie już teraz pobity został rekord jeśli chodzi o wpływy z części podatku obejmującej papiery wartościowe. Innymi słowy, polscy inwestorzy dokładają się do budżetu państwa jak nigdy wcześniej.

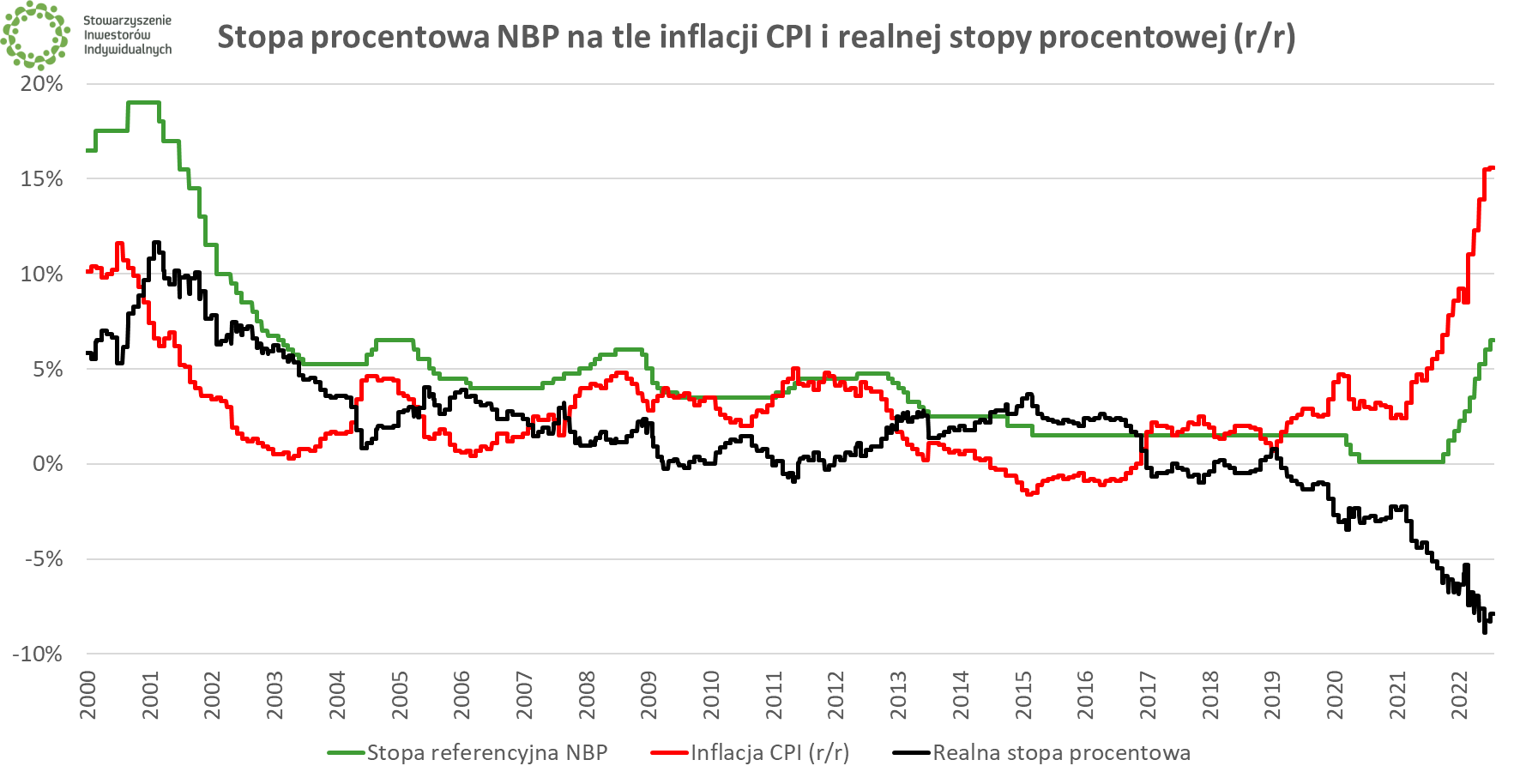

W świetle tych danych, debata na temat zmian w podatku od zysków kapitałowych jest tym bardziej zasadna. W 2002 r. podatek wprowadzany był w ramach łatania budżetu, gdy realne stopy procentowe (w tym oprocentowanie depozytów) były dalece wyższe niż obecnie, a inflacja była na niższym poziomie. Dziś sytuacja jest dalece inna, a podatek Belki karze osoby starające się uciec przed inflacją. Dodatkowo kondycja głównych indeksów GPW jest (mówiąc eufemistycznie) daleka od dobrej, co utrudnia akumulowanie środków inwestorom obecnym na tym rynku, w tym inwestorom indywidualnym budującym zabezpieczenie na emeryturę.

🟢 Zobacz też: Jak ochronić poduszkę finansową przed inflacją?

Podatek Belki to kropla w budżecie państwa

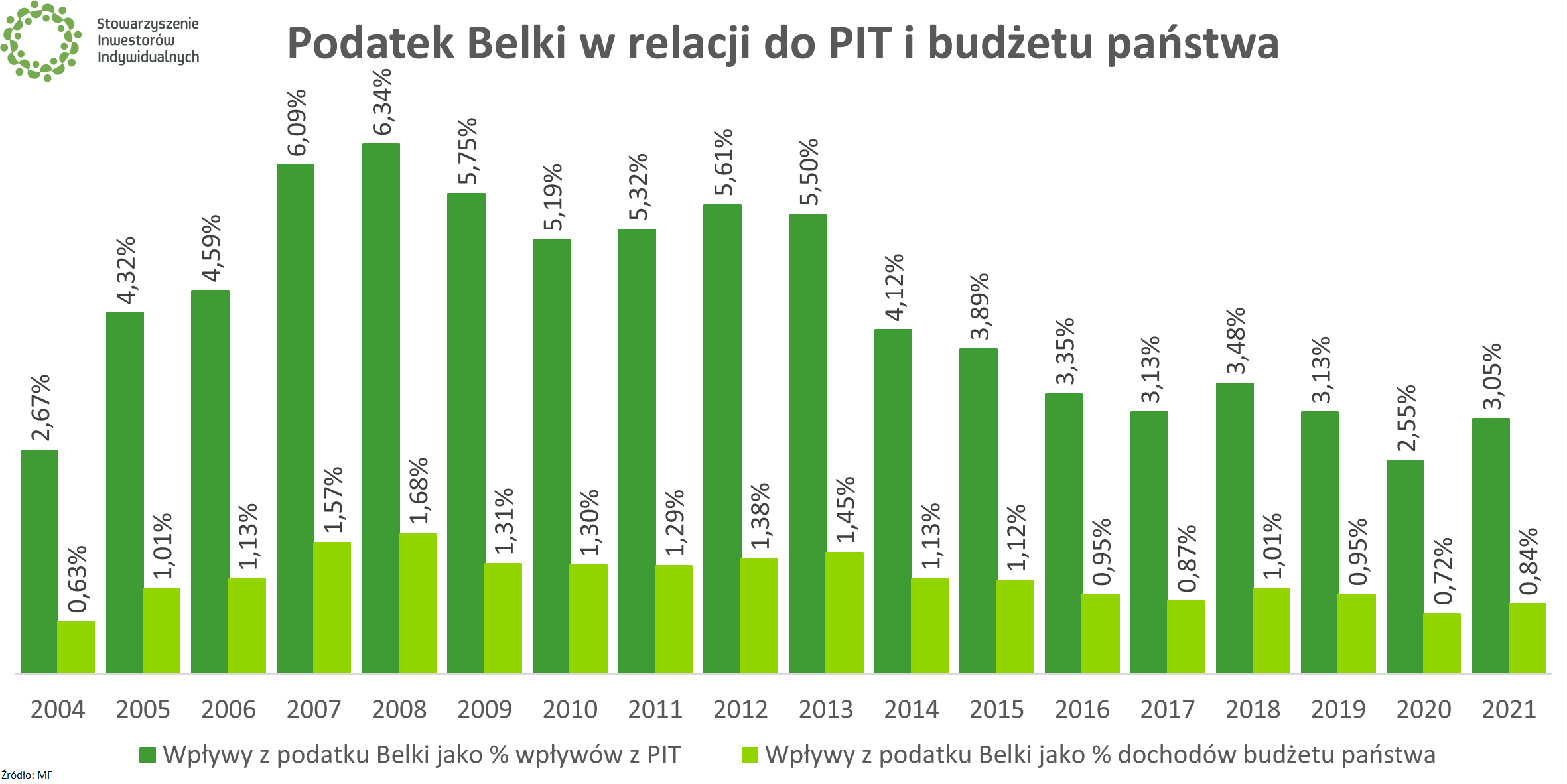

Na podatek od zysków kapitałowych warto spojrzeć także w odniesieniu do kategorii szerszych: wszystkich wpływów z podatku dochodowego od osób fizycznych (PIT) oraz wszystkich dochodów budżetowych.

Zacznijmy od pierwszego zestawienia. W ciągu ostatnich lat, podatek Belki stanowił około 3% wpływów z PIT (istotna uwaga – to wpływy bez odliczenia udziałów dla jednostek samorządu terytorialnego; dane o wpływach pochodzą z rocznych zestawień publikowanych przez Ministerstwo Finansów). Z kolei w 2008 r., gdy po raz ostatni podatek Belki przebił 4,1 mld zł, odpowiadało to 6,34% ogólnej sumy wpływów z PIT.

Korzystając ze sprawozdań rocznych o wykonaniu budżetu państwa można obliczyć, że w ostatnich latach podatek Belki stanowi mniej niż 1% dochodów budżetu państwa. Poziom ten przekroczony został po 2016 r., zarówno za sprawą dobrej koniunktury i uszczelnieniom w systemie podatkowym, jak i wprowadzenia nowych rodzajów podatków (podatek bankowy od 2016 r. czy podatek od sprzedaży detalicznej od 2021 r.). Swoje zrobiły także wspomniane niskie stopy procentowe, które obniżyły wpływy z podatku Belki pobieranego od depozytów bankowych, ale za to napędziły konsumpcję i inwestycje.

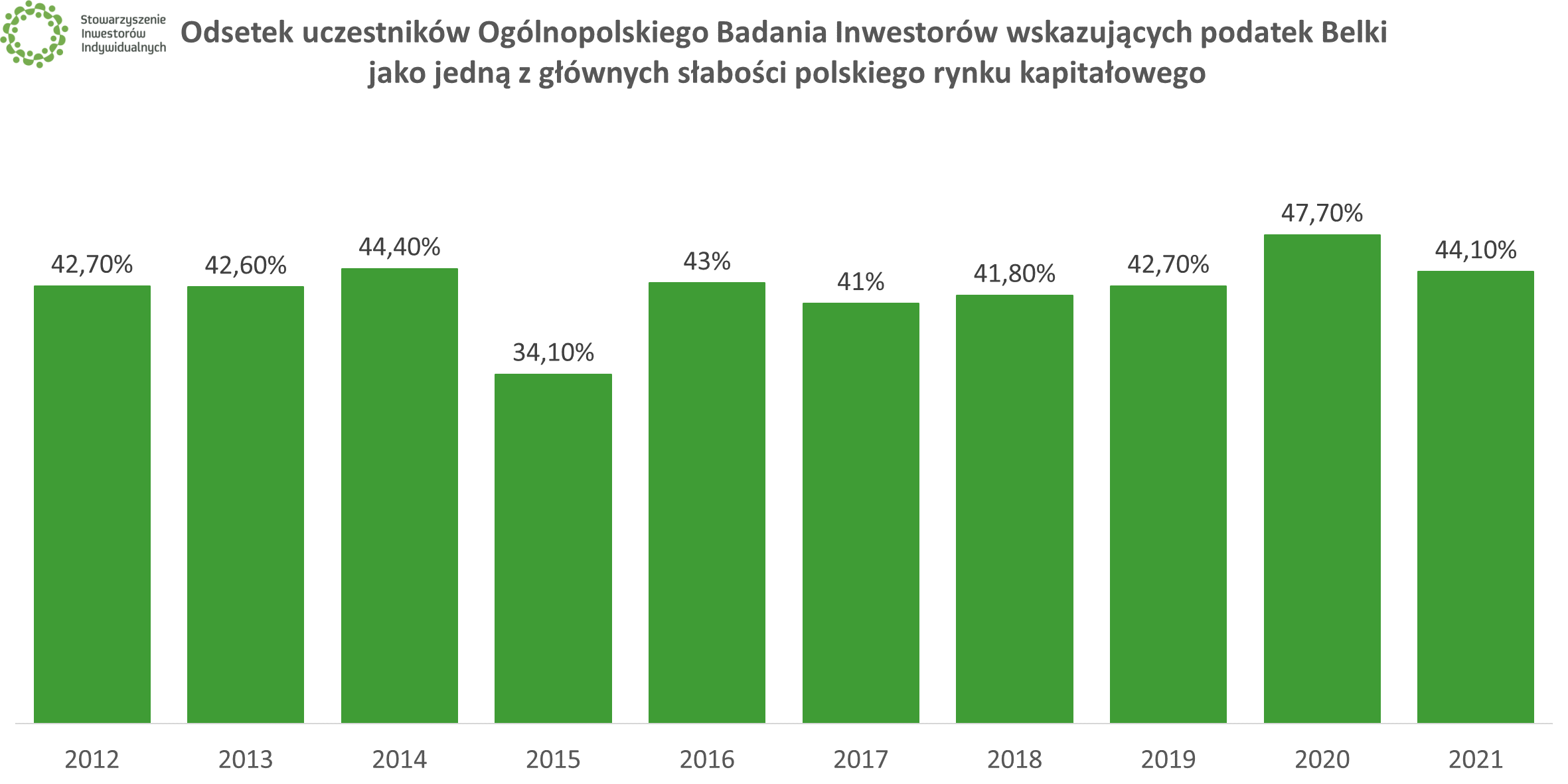

Belka antybohaterem OBI

Jak już wielokrotnie pisaliśmy, podatek od zysków kapitałowych w obecnym kształcie jest rokrocznie uznawany przez inwestorów indywidualnych za czołową bolączkę polskiego rynku. Od lat obserwujemy to w wynikach przeprowadzanego przez nas Ogólnopolskiego Badania Inwestorów. Stan ten nie ulegnie zapewne zmianie, dopóki sam podatek Belki nie ulegnie zmianie (o co jako SII apelujemy do Ministerstwa Finansów).

Weź udział w Ogólnopolskim Badaniu Inwestorów 2022