Ścisłe związki z władzą są fundamentem branży bankowej. Inwestorzy narzekający na cienie tej sytuacji, choć wcześniej czerpali korzyści z jej blasków, przypominają kredytobiorców protestujących na skutek wzrostu stóp procentowych, którzy milczeli gdy raty były niskie. Co nie znaczy, że rząd Mateusza Morawieckiego nie przegina (bo przegina). Cała sytuacja negatywnie odbije się na zaufaniu do polskiego rynku kapitałowego.

Powiedzieć, że WIG-Banki radził sobie ostatnio słabo to eufemizm. W ciągu ostatnich 18 miesięcy sektorowy indeks pokonał drogę od zera (3100 pkt., najniżej od 2009 r.) do bohatera (9600 pkt., najwyżej w historii), a następnie ostro zawrócił. 6200 pkt. to nadal poziom niezły dla tych, którzy wchodzili w dołku, ale – jak w przypadku każdej branży zyskującej na popularności – otwarte pozostaje pytanie o to, ilu inwestorów „wsiadło do pociągu” odpowiednio wcześnie. Mam przeczucie, że „ubranych” na bankowej górce może być całkiem sporo – w końcu był to podręcznikowy scenariusz gry pod wzrost stóp procentowych.

|

| Źródło: Stooq.pl |

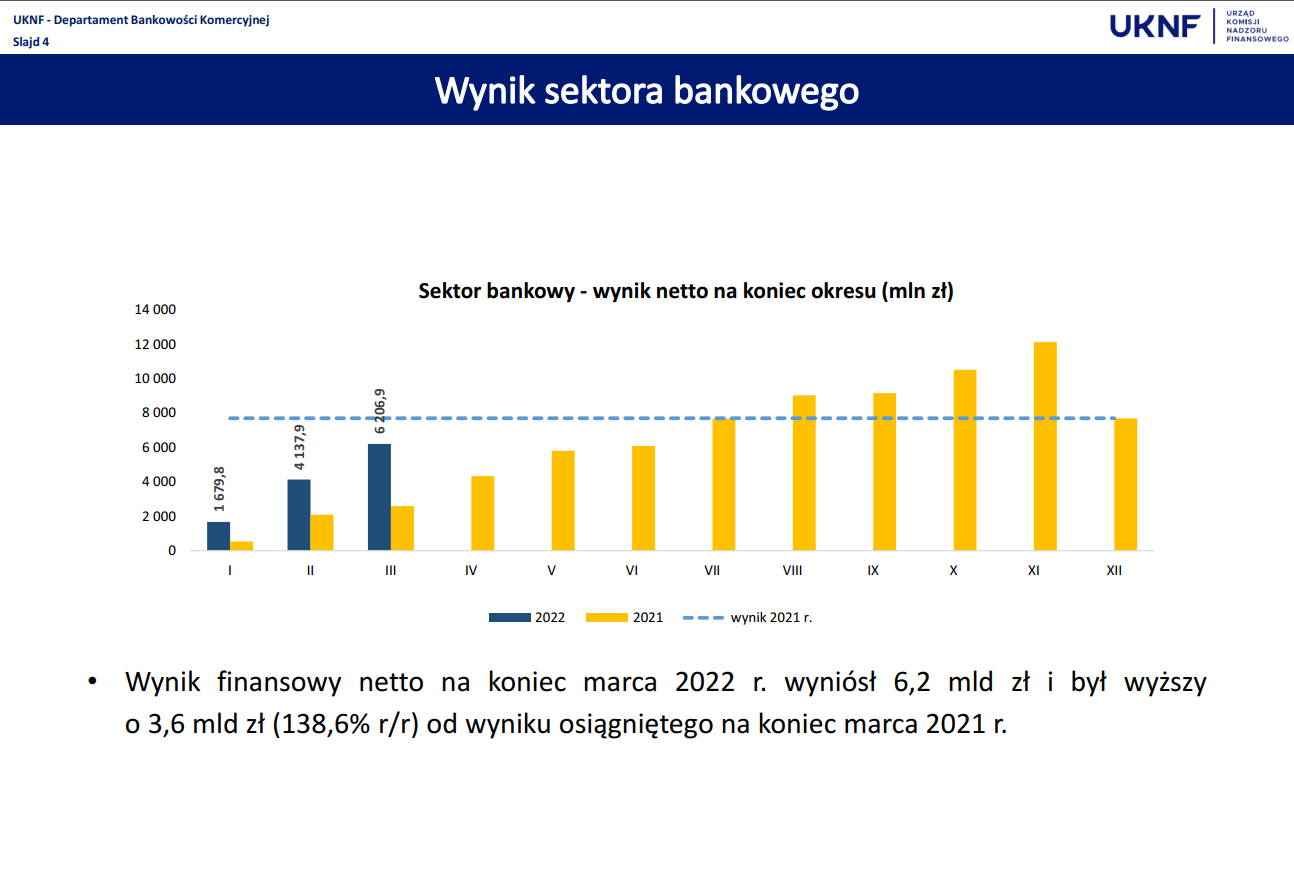

Bankowa hossa i bessa były bezpośrednio związana z polityką władz monetarnych i fiskalnych. W ubiegłym roku banki zyskiwały w oczekiwaniu na to, że NBP wreszcie zacznie podnosić stopy procentowe. Ostatecznie stało się to w październiku, po czym wzrosty na bankach jeszcze trwały. Możliwość inkasowania wyższych kwot w ramach odsetek (stopy procentowe to kaganiec na banki, w związku z ustawą antylichwiarską) przy jednoczesnym braku zobowiązania do podnoszenia oprocentowania depozytów (rynek powszechnie się tego spodziewał, w związku z nadpłynnością sektora – więcej na ten temat nieco dalej) sprawiał, że łatwo było o optymizm. Wyniki go potwierdziły, lecz nie wystarczyło to, by uniknąć spadku cen akcji.

|

|

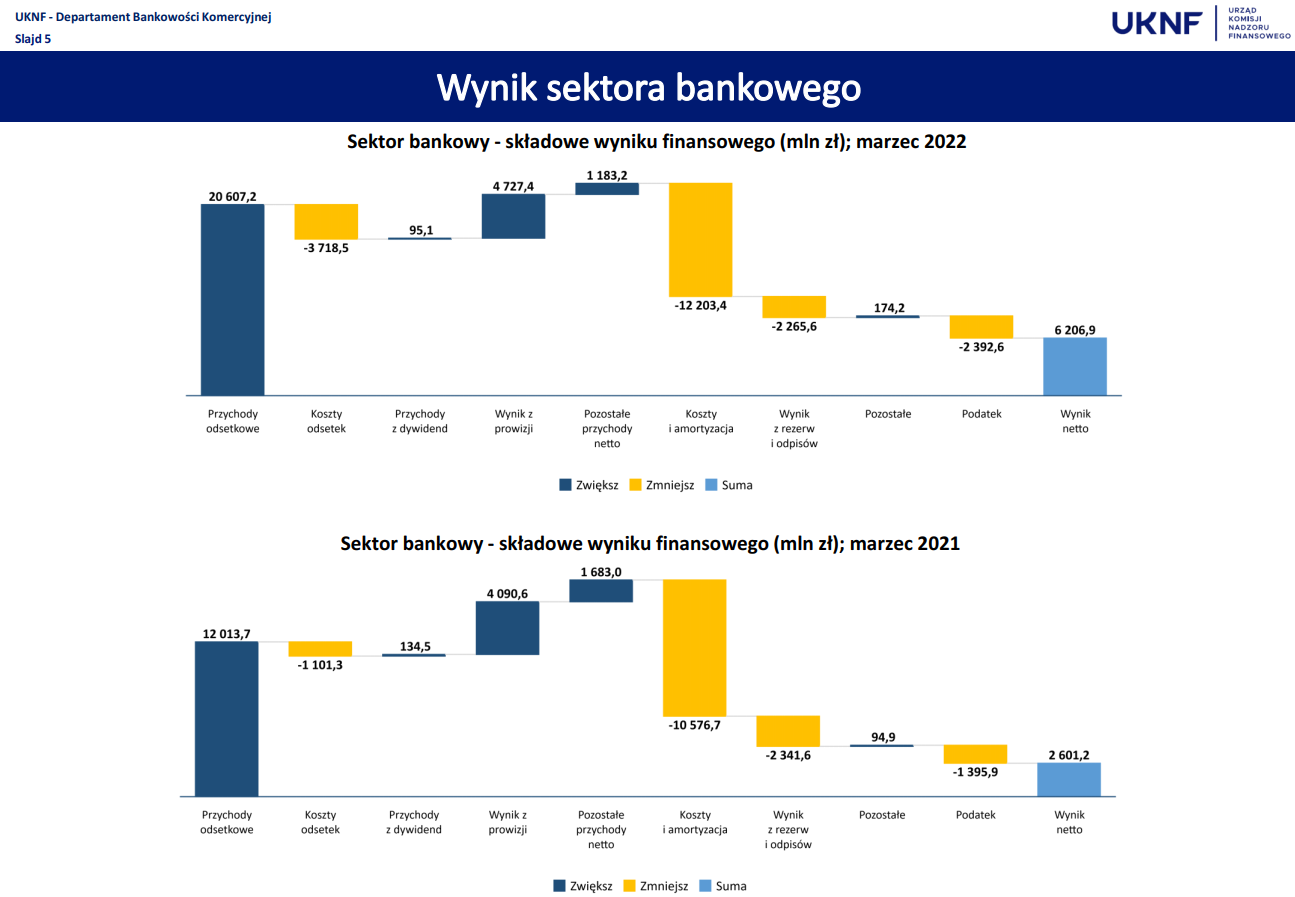

| Źródło: KNF | |

Oczywiście kilka miesięcy temu nikt nie spodziewał się, że inflacja wzrośnie tak mocno, a stopy procentowe zaczną dusić kredytobiorców. O wywołanej przez Rosję gorącej wojnie na Wschodzie i geopolitycznych turbulencjach odstraszających od inwestowania w naszej części świata nawet nie wspominam. Przyczyn gwałtownej przeceny notowanych na GPW banków szukać należy jednak nie tylko w wydarzeniach globalnych, lecz i specyficznych decyzjach polskiego rządu.

|

| Źródło: Stooq.pl |

Jak Mateusz Morawiecki z bankami wojował

W trakcie przemówienia na kongresie Impact’22 premier przedstawił plan emisji nowych obligacji oszczędnościowych Skarbu Państwa oraz zaapelował do przedstawicieli sektora bankowego. Oba działania mają na celu zmotywowanie banków do poprawy oferty depozytowej. Wcześniej szef rządu zapowiedział pakiet zmian mających na celu ochronę kredytobiorców hipotecznych, co potwierdzono już decyzją rządu.

– Mam bardzo konkretny apel do prezesów banków. Koledzy, przebudźcie się! Nie może być tak, że 1,25 biliona złotych depozytów bieżących jest oprocentowane na poziomie 0,1% czy 1%. To niezdrowy model gospodarczy, kiedy bardzo dobrze dokapitalizowany sektor finansowy jest beneficjentem tej wysokiej inflacji. Ta pobudka musi nastąpić szybko, dlatego spotkałem się z kierownictwem największych instytucji finansowych, dokonywaliśmy przeglądu aktualnej sytuacji i wiem, że tam też jest pogłębiona refleksja co do tego, aby oprocentowanie depozytów w bardzo krótkim czasie poszło do góry – powiedział Morawiecki.

🟢 Więcej na ten temat pisałem w artykule: Będą nowe obligacje oszczędnościowe. Morawiecki do bankierów: Przebudźcie się!

Nie mam wątpliwości, że taki przekaz formułowany jest na cele wizerunkowe. Mateuszowi Morawieckiemu dobrze opłacana przeszłość w zarządzie banku (i to kontrolowanego przez zachodni kapitał) politycznych punktów we własnym obozie nie przynosiła, więc nadarzającą się okazję wykorzysta po to, aby wszem i wobec pokazać, że stoi po drugiej stronie barykady, razem ze „zwykłymi ludźmi” martwiącymi się rosnącymi ratami kredytów i topniejącymi oszczędnościami.

Teatralność gestu premiera jeszcze bardziej podkreśla to, że pierwsze skrzypce w polskim sektorze bankowym grają banki kontrolowane przez Skarb Państwa. Co więcej, nawet gdyby wziąć poprawkę na utratę wpływów przez Morawieckiego (czego symbolem było odejście Zbigniewa Jagiełły z PKO BP), to przecież Komisją Nadzoru Finansowego kieruje nominowany przez premiera Jacek Jastrzębski, będący zdaniem zajmujących się polityką mediów „człowiekiem Morawieckiego”.

|

|

| Źródlo: gov.pl |

Nie twierdzę, że KNF może ręcznie sterować tabelami opłat i prowizji w bankach (aczkolwiek ostatnio „zwróciła bankom uwagę na zasadność uatrakcyjnienia oferty oprocentowania lokat i depozytów w związku ze wzrostem rynkowych stóp procentowych”) , lecz sądzę, że jako nadzór ma wpływ na działania sektora. Weźmy choćby za przykład ostatnią rekomendację, która podwyższyła regulacje dotyczące udzielania kredytów hipotecznych (co moim, i nie tylko moim, zdaniem nastąpiło o wiele za późno). Podejrzewam, że prezesi banków wolą dobrze żyć z KNF-em, więc gdyby „z góry” (od nadzoru lub premiera) wyszło oczekiwanie, że trzeba coś zrobić z depozytami, to zostałoby to zrobione.

Niezależnie od tego, czy bankierów zmotywował otwarty apel premiera czy zakulisowa perswazja, w ostatnich dniach przez polski sektor bankowy przetoczyła się fala nowych, lepszych ofert dla klientów lokujących pieniądze. Oprocentowanie podniosły nie tylko kontrolowane przez Skarb Państwa banki PKO BP, Pekao czy Alior, ale i prywatny BNP Paribas. Udało się więc uniknąć dyskutowanego scenariusza w postaci mocniejszej odpowiedzi rządu (dyskutowano nawet o ustawowym podniesieniu oprocentowania), ale ustna reprymenda premiera to nadal ingerencja w działanie sektora. Oferowane przez banki lokaty oprocentowane na 5-6% to jednak nadal niewiele wobec dwucyfrowej inflacji.

🟢 Więcej o zmianach w oprocentowaniu lokat pisałem w artykule: Lokaty wracają do łask. Morawiecki „obudził” banki, ale inflacja nadal będzie górą

Bo w bankach są pieniądze

Warto też przytoczyć wypowiedź jednego ze współpracowników szefa rządu. Przewodniczący Stałego Komitetu Rady Ministrów Łukasz Schreiber stwierdził, że banki nie są rządowe, lecz są spółkami akcyjnymi. Aż chciałoby się przypomnieć o wszystkich tych przypadkach, gdy rządzący zapominali o tym fakcie wobec spółek z dominującym udziałem SP – zostawię jednak i ten temat na osobny artykuł. W tym miejscu wspomnę jedynie, że wzięcie banków na celownik to nic nowego w obozie Prawa i Sprawiedliwości. Po przejęciu władzy w 2015 r., to właśnie tam (oraz w sieciach supermarketów) ekipa „dobrej zmiany” szukała pieniędzy.

Ciśnie się na usta porównanie z Williamem Suttonem, słynnym amerykańskim złodziejem, który zapytany o to, dlaczego wciąż i wciąż napada na banki, miał odpowiedzieć „bo tam są pieniądze” (w rzeczywistości tak nie powiedział, ale w autobiografii stwierdził, że „mógłby tak powiedzieć, bo to najbardziej oczywista odpowiedź” – tak czy owak, anegdota przednia). Rozumowanie to doczekało się nawet ubrania w żartobliwe prawo (Prawo Suttona), nakazujące zawsze sprawdzać najprostsze wytłumaczenia, co przydaje się np. w diagnozowaniu pacjentów. Nawiasem mówiąc, dziś Sutton i spółka częściej niż z gotówką wyszliby z okradanego oddziału banku z informacją, że obsługi gotówkowej nie ma lub w kasie jest marnych kilkadziesiąt tysięcy.

|

|

|

Willie Sutton i jego kryminalna historia Źródło: FBI |

|

Jeszcze jedna drobna dygresja. Słynne słowa Suttona polskim odbiorcom kojarzyć mogą się z jednym z dialogów z filmu „Vabank” w reżyserii Juliusza Machulskiego. Wypowiada je niezapomniany Henryk Kwinto grany przez Jana Machulskiego.

Wróćmy do głównego wątku. Po, przyznaję, dość obszernym, zarysowaniu bieżącej sytuacji, przejdę do postawienia tezy, a potem do jej uzasadnienia. Oto ona:

Fundamentem funkcjonowania współczesnych banków są silne związki z władzami. Inwestorzy narzekający na cienie tej sytuacji, przy jednoczesnym czerpaniu korzyści jej z blasków, nie różnią się zbytnio od kredytobiorców protestujących w odpowiedzi na wzrost stóp procentowych. Obie grupy milczą, gdy są beneficjentami systemu w obecnym kształcie i protestują, gdy ujawniają się niekorzystne dla nich oblicza obecnego systemu (a apele o zmianę systemu występują znacznie rzadziej).

Dwa fundamentalne pytania

Pisząc ten tekst kusiło mnie, aby przejść się na wrocławski rynek i zrobić krótką sondę, zadając przechodniom pytanie „Jak działa bank?”. Pomysłu jednak poniechałem, ale i tak będę się upierał, że jedną z dominujących (wśród tych cenzuralnych) wersji odpowiedzi byłoby coś w stylu:

„Bank zbiera pieniądze od gospodarstw domowych i firm, po czym ze środków tych udziela kredytów, samemu zarabiając na różnicy w oprocentowaniu między jednymi i drugimi”

Brzmi logicznie i sensownie, nie bardziej niż fakt, że sklepikarz zarabia na sprzedawaniu towarów z marżą, a inwestor na kupowaniu tanio i sprzedawaniu drogo. Problem w tym, że współczesny bank to nie sklep, a do trójkąta oszczędzający-bank-pożyczający z całą swoją mocą wkroczył jeszcze rząd.

Zacznijmy od jeszcze bardziej fundamentalnej kwestii czyli „skąd się biorą pieniądze”. Zagadnienie, które wydawałoby się powinno być jednym z najbardziej oczywistych (jak „skąd się biorą dzieci?”), w rzeczywistości jest nieco bardziej skomplikowane, a poznanie odpowiedzi może nam powiedzieć wiele interesującego o świecie, w którym żyjemy (coś jak „dlaczego w nocy jest ciemno?”).

Gdyby pieniądz był towarem takim samym jak każdy inny (i miał np. formę złota), to bank najpierw musiałby nazbierać pieniędzy, a dopiero potem mógłby wręczać kredytobiorcom, żądając za to zapłaty w przyszłości (i kalkulując opłaty/ryzyko tak, aby nie zbankrutować). Tak działało to zamierzchłej przeszłości, gdy nie istniał zinformatyzowany system bankowy oparty na elektronicznych zapisach, posiadający wsparcie „wszechmocnego” banku centralnego, który w razie problemów wytworzy tyle pieniądza ile będzie trzeba (o tym też nieco dalej). Na marginesie – w tych starych czasach też zdarzały się próby rozmontowania systemu. Zainteresowanym polecam mój artykuł „Pierwszy bankster świata. Wzlot i upadek Johana Palmstrucha”.

Skoro zatem bank nie działa jak magazyn wypożyczający pieniądze, to jak działa? Fundamentem działalności jest udzielanie kredytu – właśnie w tym momencie dochodzi do kreacji pieniądza. Kiedy Kowalski bierze kredyt na 10 000 zł, to nie znaczy, że Nowak nie będzie mógł wypłacić swoich 10 000 z banku. Kowalski ma (nowy) depozyt na 10 000 zł, a Nowak nadal ma (stary) depozyt. Tym co powstało jest zobowiązanie Kowalskiego, który w przyszłości musi oddać bankowi więcej niż pożyczył.

Pewną „kotwicą” dla rozkręcania akcji kredytowej jest stopa rezerwy obowiązkowej ustanawiana przez bank centralny. Od kwietnia 2022 r. została ona podniesiona z 2% do 3,5% – taką część każdego pozyskanego depozytu banki komercyjne muszą utrzymywać w banku centralnym. Środki te oprocentowane są na poziomie stopy referencyjnej NBP.

– Rezerwa obowiązkowa ma na celu łagodzenie wpływu bieżących zmian płynności sektora bankowego na stopy procentowe na rynku międzybankowym. Obowiązek utrzymywania rezerwy obowiązkowej na rachunkach w NBP służy również ograniczaniu nadpłynności banków – czytamy na stronie samego NBP. Jeszcze więcej o wyjaśnień dotyczących nadpłynności prezentuje Europejski Bank Centralny w artykule „Co to jest nadpłynność i dlaczego jest ważna?”.

1/ Na posiedzeniu RPP w styczniu 2022 r. był głosowany wniosek o podwyżkę st. rezerwy obowiązkowej (odrzucony, finalnie przyjęty w lutym) oraz o obniżenie oproc. środków utrzymywanych jako rezerwa obowiązkowa (odrzucony). W tym 🧵 o zasadach % środków rezerwy obowiązkowej.

— Łukasz Hardt (@LukaszHardt) April 4, 2022

W czasie trwającej debaty o polskich bankach pojawiały się postulaty drastycznego podniesienia stopy rezerwy obowiązkowej (i to do kilkudziesięciu procent), tak aby zmusić banki do rywalizowania o depozyty. Rozwiązanie takie nie występuje w krajach o naszym i wyższym poziomie rozwoju (są wręcz takie, gdzie rezerwy obowiązkowej nie ma wcale), a poza tym trzeba pamiętać jeszcze o tym, że popyt na kredyt i tak wcale nie musi być wysoki. Rynek nieruchomości hamuje, firmy ograniczają inwestycje, konsumenci nie zerują kart kredytowych... wszystko to efekt podwyżek stóp procentowych, które mają wyhamować inflację. Dlatego też z drugiej strony debaty o stopie rezerwy obowiązkowej pojawiły się głosy, że jej zwiększanie to działanie nieefektywne.

Klątwa nadpłynności

W tym momencie dochodzimy do sedna i odpowiedzi na pytanie „dlaczego banki nie podnoszą oprocentowania lokat?” (lub zrobiły to dopiero po prośbie/groźbie, ze strony rządu) . Odpowiedź, zgodnie z przywoływanym arcyprostym Prawem Suttona, brzmi: „banki nie podnoszą oprocentowania depozytów, bo tego nie chcą”. Nie chcą, ponieważ depozytów od ludności zwyczajnie nie potrzebują. Innymi słowy, banki mają dużo pieniędzy (tzn. depozytów, które w bankowej rachunkowości są depozytami, w przeciwieństwie do będących aktywami kredytów) i nie widzą potrzeby, aby konkurować ze sobą o kolejne. Nie ma popytu, nie ma powodu do wzrostu ceny (w tym kontekście oprocentowania depozytów) – fundamenty ekonomii dotyczące popytu i podaży.

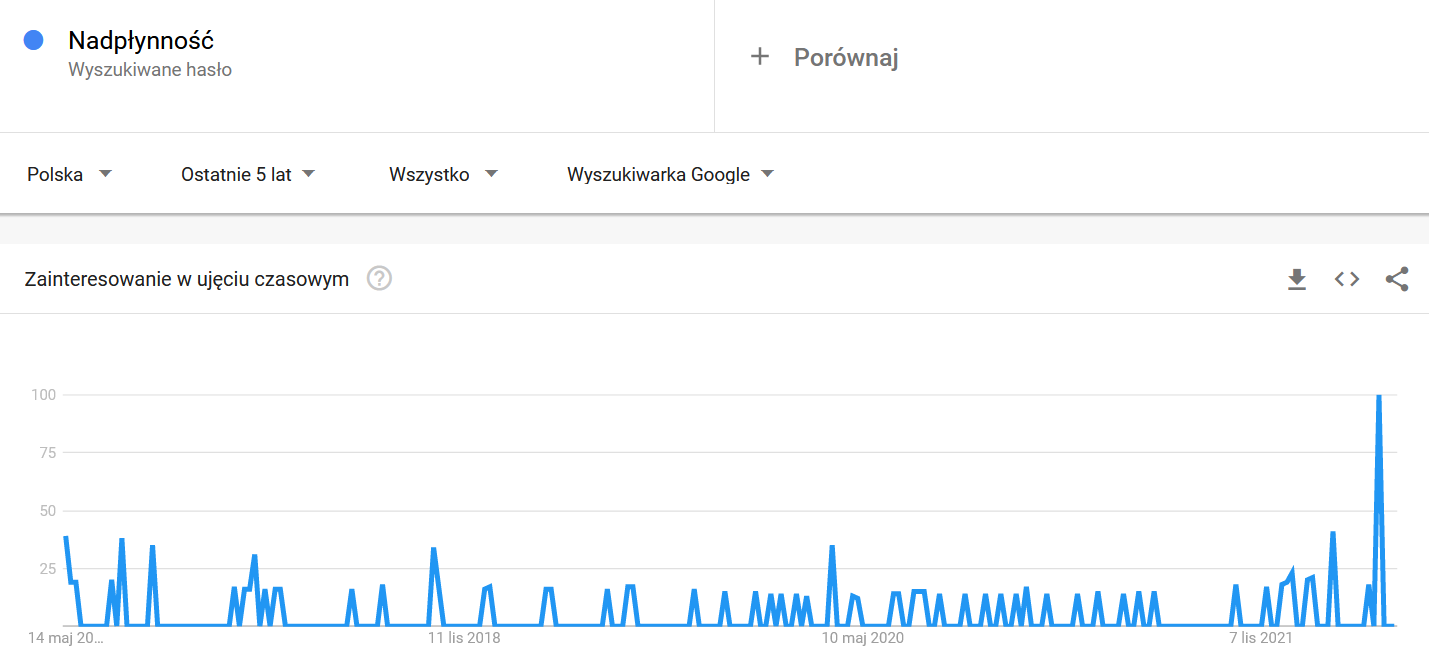

Słowo klucz w tym kontekście to wspominana „nadpłynność”, która w ostatnim czasie robiło w sieci sporą karierę jak na bankową terminologię.

|

| Źródło: Google Trends |

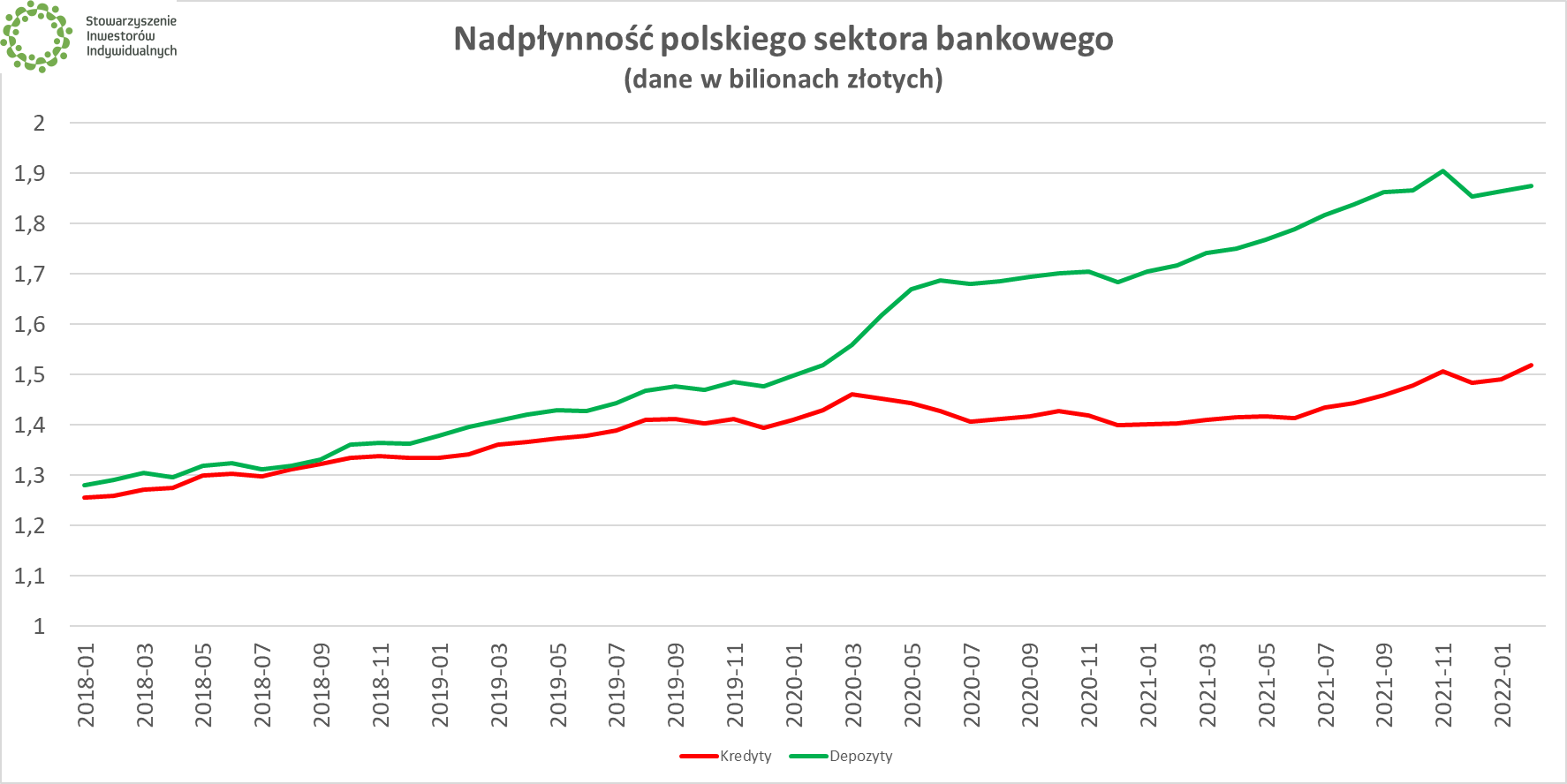

Według danych NBP za luty, wartość depozytów w polskim systemie bankowym wyniosła 1,88 biliona złotych, a wartość kredytów 1,528 biliona złotych. Wzrost nadpłynności czyli przewagi depozytów nad kredytami przyspieszył po wybuchu pandemii i miał swoje źródło w działaniach władz związanych ze wsparciem gospodarki.

W ramach różnego rodzaju „Tarcz Antykryzysowych” rząd wlał do gospodarki około 150 miliardów złotych. Skąd wziął te pieniądze? Nie ze zwiększenia podatków (w pandemii byłoby to karkołomne), nie ze sprzedaży aktywów (prywatyzacja to temat tabu, o czym więcej pisałem tutaj). Rząd pozyskał te pieniądze emitując obligacje, czyli z powietrza tworząc nowy dług. Mówiąc obrazowo, wyszedł na rynek i powiedział: „Dajcie mi pieniądze, oddam z procentem” (bo w przyszłości w ten czy inny sposób ściągnę z podatników/publicznego majątku – to ostatnie jest dorozumiane w przypadku rządowego długu).

|

| Źródło: NBP |

Na to wezwanie odpowiedziały banki, które kupiły rządowy dług (formalnie oferowany przez BGK/PFR, ale w naszej historii nie ma to większego znaczenia). Nie zrobiły tego z dobrego serca, aby ratować gospodarkę. Mechanizm od samego początku zakładał, że od banków komercyjnych rządowe obligacje kupi Narodowy Bank Polski. Skąd bank centralny ma pieniądze na zakupy obligacji denominowanych w złotych? Z powietrza, bowiem jako posiadacz monopolu na emisję pieniądza ma do tego prawo. NBP kupił więc od banków obligacje, dopisał miliardy do ich rachunków i w ten sposób doszło do zwiększenia wartości depozytów będących w posiadaniu sektora bankowego. Za ich ostatni wzrost odpowiadali nie drobni ciułacze, którzy postanowili przynieść swoje pieniądze do banków, lecz bank centralny.

W tym miejscu można zadać sobie pytanie, czy nie lepiej (a przynajmniej prościej) byłoby, gdyby to NBP kupił od rządu wspomniane obligacje. Na przeszkodzie stoi konstytucyjny zakaz finansowania deficytu przez bank centralny, aczkolwiek na temat tego, co właściwie on oznacza, toczą się liczne debaty. Nie toczą się natomiast postępowania przed trybunałami za złamanie konstytucji (i wątpię, by kiedykolwiek się to stało), więc pominę dalsze analizowanie tej kwestii.

Pandemiczne działania NBP przypominały to, co już w czasie poprzedniego kryzysu robiły wiodące banki centralne świata, więc tym bardziej nie wzbudziło to globalnych kontrowersji. Banki komercyjne w tym mechanizmie służą jako pośrednik, mający dać „rynkową podkładkę” pod działania władz i ograniczyć zarzuty o proste drukowanie pieniądza. Idąc bowiem jeszcze dalej, moglibyśmy zapytać, dlaczego to minister finansów nie może decydować o tworzeniu pieniądza – wtedy jednak bylibyśmy na prostej drodze do niekontrolowanej inflacji, czemu (przynajmniej w teorii) przeciwstawiać ma się instytucja niezależnego banku centralnego.

Totalna regulacja

Nie ma pewności, czy jakikolwiek istniejący rynek można nazwać mianem wolnego, natomiast jestem przekonany, że rynek bankowy z całą pewnością wolny nie jest. Chodzi nie tylko o opisany wyżej „proceder współudziału” banków w kreacji pieniądza (czego nie może robić nikt inny – dla śmiałków czeka artykuł 310 Kodeksu Karnego i do 25 lat odsiadki za fałszowanie pieniędzy), lecz także o będące swoistą ceną za ten przywilej liczne regulacje dotyczące banków.

Stawiam tezę, że ze świecą szukać bardziej uregulowanych podmiotów niż banki. Wiedzieć o tym powinien każdy inwestor, który zastanawia się nad zainwestowaniem w ten sektor.

Przykłady ścisłych regulacji bankowych można mnożyć: członkowie zarządów muszą otrzymać akceptację od KNF, banki zobowiązane są do ścisłego informowania o swojej działalności czy przestrzegania wymogów kapitałowych. Ba, sama obecność dużych banków na giełdzie to jeden z wymogów stawianych przez KNF (kilka lat temu nadzór toczył o to spór z Raiffeisenem). Los chciał, że debata na temat nadpłynności sektora bankowego splata się z kolejnym odcinkiem serialu o problemach Getin Noble Banku, nad którym wisi widmo pójścia w ślady Idea Banku. Drugi z tych banków zniknął z dnia na dzień, gdy na początku 2021 r. został wchłonięty przez Pekao. Co istotne – akcje Idei zostały umorzone, a ich posiadacze nie mogli nawet rozliczyć straty. Takich regulacji trudno szukać w wielu innych sektorach.

|

| Źródło: Bankier.pl |

Regulacje to też czynnik ograniczający konkurencję (podobnie jak obserwowana w ostatnich latach nacjonalizacja). Podskórnie każdy z nas czuje, że założenie banku to nie lada wyzwanie i tak faktycznie jest – szczegółowa instrukcja dostępna jest na stronie KNF. To właśnie cena za bycie elementem „magicznego” procesu, w ramach którego można tworzyć pieniądze.

Chociaż w branży bankowej na całym świecie od lat mówi się o rewolucji w postaci wejścia na rynek fintechów (od drobnych start-upów po nowe obszary działalności technologicznych gigantów z Doliny Krzemowej, to dopuszczone zostały one co najwyżej do drobnego wycinka branży bankowej (np. obsługa płatności). Dostęp do magicznej krainy kreowania pieniądza poprzez udzielanie kredytów jest jednak zabetonowany. Kto jeszcze pamięta Librę (przemianowaną potem na Diem) czyli walutę, nad którą pracował Facebook? Projekt został ubity na wczesnym etapie, a jednym z głównych powodów były właśnie kwestie regulacyjne.

Owszem, każdy rząd ma wpływ na szereg innych dziedzin gospodarki, to w niewielu innych jego działanie nie bywa tak bezpośrednie i natychmiastowe jak w przypadku sektora bankowego. O tym też każdy inwestor powinien pamiętać. Kto szuka szerokiej niezależności od władz, niech zainwestuje w co innego, choćby w IT czy gaming (aczkolwiek wątpię, że nadzorowany przez Państwo „Wiedźmin 3” okazałby się sukcesem).

Ubrani w banki

Wywieranie silnego wpływu lub wręcz „ręczne sterowanie” przez rząd jakąkolwiek spółką oczywiście podważa i tak wątłe zaufanie Polaków do rynku kapitałowego. Akcjonariuszami banków są przecież oszczędzający w funduszach emerytalnych, w tym promowanych przez rząd Pracowniczych Planach Kapitałowych (osobną kwestią jest to, na ile są tego świadomi). Hasło „niech znajdujące się w dobrej kondycji banki podzielą się zyskami z resztą społeczeństwa” jest politycznie nośne, ale jego blask gaśnie gdy uświadomimy sobie, że na pogorszeniu wyników banków stracą nie tylko „grube ryby”, lecz także przyszli emeryci, którzy w ten czy inny sposób uzyskali szeroką ekspozycję na polski rynek, na którym banki mają istotną pozycję. W tym aspekcie zgadzam się z tezami stawianymi przez Marcina Zielińskiego w felietonie opublikowanym na łamach „Rzeczpospolitej”.

W innej sytuacji są bardziej doświadczeni inwestorzy, którzy samodzielnie postanowili zainwestować w akcje banków. W ich wypadku zmaterializowało się ryzyko w postaci opisanych powyżej ścisłych związków banków z władzami. Rynek bankowy nie rynkiem ani zwykłym ani wolnym, co ma swoje blaski (widzieliśmy je, gdy WIG-Banki ostatnio rósł) oraz cienie (widzieliśmy je w ostatnich tygodniach). Tymczasem w oczach części inwestorów banki są „fajne” gdy w wyniku ścisłych powiązań z rządem i bankiem centralnym osiągają zyski i wypłacają dywidendy i są „niefajne” gdy na skutek tych samych czynników ich działalność jest ograniczana. Widzę tu pewien zgrzyt.

O ile liczne wcześniejsze przykłady silnej ingerencji państwa w podmioty giełdowe (górnictwo, energetyka itp.) stanowiły negatywny wyróżnik polskiego rynku, tak w przypadku banków związki z władzami na całym świecie są silne. Będzie tak dopóki system bankowy nie zostanie zorganizowany inaczej, w sposób umożliwiający realną rynkową konkurencję, a państwowo-prywatny kartel bankowy straci monopol na emisję pieniądza. Dziś to scenariusz skrajnie nieprawdopodobny, ale kto wie co przyniesie przyszłość. Jeszcze żaden system finansowy nie był wieczny, a nikogo nie trzeba przekonywać, że we współczesnym trzeszczy całkiem sporo.

Jak pokazały ostatnie dni, stratni w obecnej sytuacji kredytobiorcy czy oszczędzający koniec końców doczekali się jakiejś reakcji ze strony władz. To w końcu miliony osób, a przecież wybory za pasem. Niestety, na podobne traktowanie w III RP nie mogą traktować inwestorzy. Zmieni się do dopiero, gdy będzie nas więcej albo/oraz będziemy lepiej zorganizowani, bo tylko z takimi grupami liczy się każda władza.

🟢 Niezależnie od tego, czy zyskałeś czy straciłeś na ostatnich zawirowaniach wobec banków, zawsze możesz podnieść poziom swojej wiedzy i stać się członkiem inwestorskiej społeczności. Przystąp do Stowarzyszenia Inwestorów Indywidualnych i rozwijaj się razem z nami!

| Dołącz do Stowarzyszenia Inwestorów Indywidualnych już od 9,95 zł miesięcznie |