Polacy na potęgę kupowali złoto, gdy było rekordowo drogie. Dziś jest o wiele tańsze niż dwa miesiące temu, a u dealerów kolejek już nie ma. Wojna, inflacja i zawirowania na giełdach to nadal tematy aktualne, wraca więc pytanie o to, czy w złocie należy upatrywać „bezpiecznej przystani”.

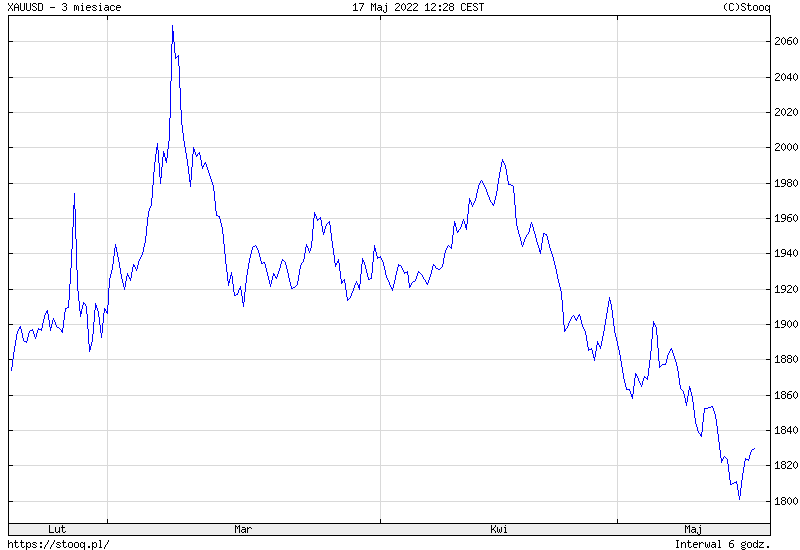

Notowania kontraktów terminowych na złoto na początku drugiej połowy maja wynoszą nieco ponad 1800 dolarów za uncję. To poziom daleki od maksimów z marca, gdy na fali wojennych obaw inwestorzy i spekulanci wywindowali kurs żółtego metalu do ponad 2000 dolarów.

|

| Stooq.pl |

Granica ta przełamana została po raz pierwszy od 2000 r. – wówczas motorem napędowym były obawy związane z pandemią. O ile jednak złoto startowało wtedy z 1500 dolarów (w pierwszym momencie po wybuchu pandemii potaniało z ok. 1600 dolarów), więc można powiedzieć, że „pandemiczna premia” nadal się utrzymuje, o tyle obecne notowania na poziomie 1800 dolarów są niższe niż w momencie rosyjskiej inwazji na Ukrainę (1910 USD na zamknięciu 23.02.2022 r.). Chociaż wojna ciągle trwa, złoto – mające w teorii zyskiwać na geopolitycznych zawirowaniach – jest wyraźnie tańsze.

Zrealizowany w ciągu ostatnich dwóch miesięcy spadek od szczytu o 13% jest szybszy niż dwa lata temu. Wówczas złoto do takiego „wyczynu” potrzebowało ponad 3 miesięcy. Ponadto cały 2020 r. metal zakończył wzrostem o 25% (a w 2019 r. zyskał 18%), obecnie dolarowe notowania złota pozostają na poziomie z początku roku. Jeszcze gorzej wypadają platyna (-4%) i srebro (-7%), nad kreską pozostaje jedynie pallad (4%).

Koniec gorączki złota w Polsce

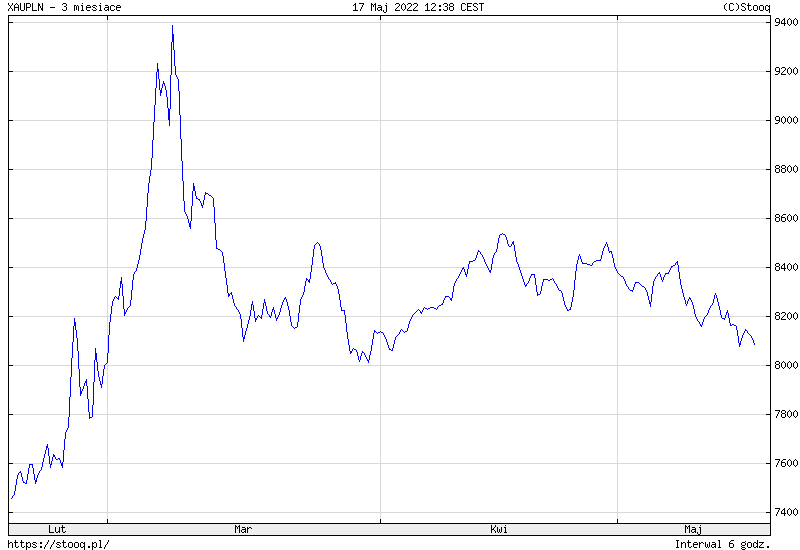

Na notowania złota warto oczywiście spojrzeć przez pryzmat polskiego złotego. W marcu Polacy tłumnie ruszyli do dealerów, w niektórych miejscach dochodziło do braków w zaopatrzeniu, a i marże sprzedawców (cena fizycznego złota ponad cenę spot z rynku) były wysokie. Działo się to przy najwyższych w historii cenach kruszcu, przekraczających 9300 zł za uncję.

|

| Źródło: Stooq.pl |

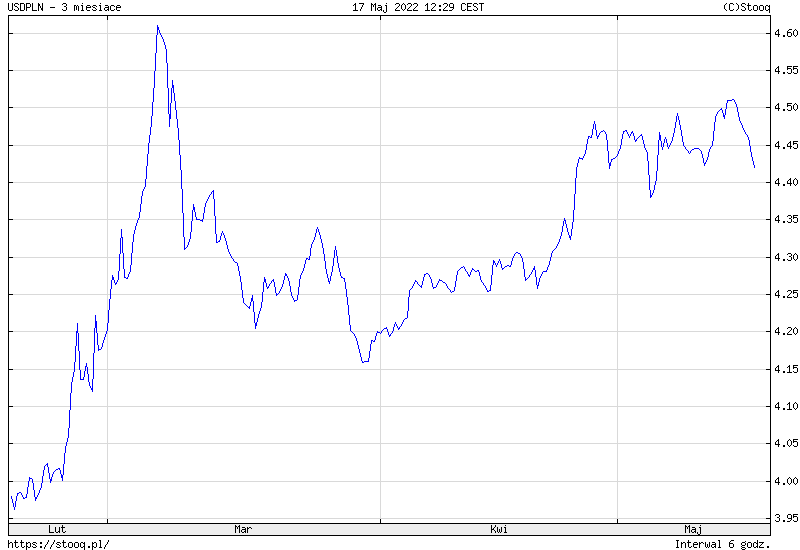

Na niekorzyść polskich kupujących działał wówczas zarówno wspomniany wcześniej wzrost cen złota na światowych rynkach, jak i silne osłabienie złotego. Dość przypomnieć, że dolar w marcowym szczycie kosztował 4,62 zł, a dziś notowany jest poniżej 4,45 zł.

|

| Stooq.pl |

Wysokie ceny nie odstraszyły klientów (strach budziła w nich wojna), co przełożyło się na dobre wyniki dealerów. W opublikowanym 16 maja raporcie za pierwszy kwartał, Mennica Skarbowa pochwaliła się przychodami rzędu 370 mln zł (+84% r/r) oraz zyskiem netto na poziomie 15,8 mln zł (+249% r/r). Silny wzrost zanotował też segment menniczy Mennicy Polskiej (EBITDA +85% r/r).

– Rosyjska agresja ponownie – tak jak po aneksji Krymu w 2014 roku, przełożyła się na wzmożone zainteresowanie Polaków złotem, historycznie uważanym za najskuteczniejsze zabezpieczenie wartości majątku w czasach wojny – czytamy w raporcie Mennicy Skarbowej.

W najgorętszym tygodniu marca dealerzy nie tylko sprzedawali więcej złota, ale i więcej wysokomarżowych produktów. Dotyczyło to w szczególności wschodnich regionów kraju.

– Co więcej w sytuacji potencjalnego konfliktu zbrojnego rośnie także popyt na mniejsze gramatury, które zarówno dla producentów jak i dystrybutorów są produktami wysokomarżowymi. W pierwszym kwartale 2022 roku sprzedaż najmniejszych sztabek i monet o wadze poniżej 1 uncji wzrosła rok do roku o kilkaset procent. Zakup małych sztabek i monet klienci motywują chęcią zabezpieczenia na wypadek konieczności zapłaty kruszcem za podstawowe produkty i usługi w przypadku rozszerzenia rosyjskiej agresji na nasze terytorium. Obawy te widoczne były szczególnie w oddziałach Mennicy Skarbowej na wschodzie Polski – dodaje Mennica.

🟢 Zobacz też: Najpopularniejsze złote monety bulionowe. Jak inwestować w złote monety?

Obecnie sytuacja u sprzedawców złota jest zdecydowanie spokojniejsza. W oddziałach nie ma kolejek, złoto nie wyprzedaje się na pniu i nie ma czasowych braków w ofercie.

– Jest zdecydowanie spokojniej niż w marcu, kiedy szczególnie gorąco było w pierwszym tygodniu. Następnie sytuacja się wyklarowała i obecnie jesteśmy na poziomach sprzedażowych z dobrego miesiąca 2021 r. Zainteresowanie klientów wciąż jest duże, ale nie ma kolejek ani paniki. W dużej mierze wróciliśmy więc do średniej z ubiegłego roku. Mowa o średniej wagowej, czyli sprzedaży fizycznego złota liczonej w kilogramach – mówi Aleksander Pawlak, prezes Tavex.

Jak dodaje, struktura sprzedaży również się unormowała: to głównie uncjowe monety (kangur, filharmonik, krugerrand, liść klonowy) a do tego sztabki uncjowe i 100-gramowe.

– Produkty te odpowiadają za 80-90% sprzedaży złota w ujęciu wagowym. To też produkty, które są najkorzystniejsze z punktu widzenia inwestora i które polecamy naszym klientom – dodaje Pawlak.

W kontekście danych sprzedażowych z polskiego rynku warto dodać, że dealerzy złota wciąż rozwijają fizyczną sieć sprzedaży. W marcu Mennica Skarbowa otworzyła oddział w Bydgoszczy, w grudniu Tavex pojawił się we Wrocławiu.

Dlaczego złoto potaniało?

Na spadek cen złota w ostatnich dwóch miesiącach złożyło się kilka czynników. Po pierwsze, rynek oswoił się z wojną. Jakkolwiek źle to nie brzmi (ponieważ ciągle ludzie tracą zdrowie i życie), inwestorzy nie panikują już tak, jak tuż po rosyjskiej inwazji. Rosja nie osiąga swoich celów, Ukraina otrzymuje wsparcie Zachodu, wydaje się, że wybuch III wojny światowej Rosja-NATO nie jest tak prawdopodobny jak kilka tygodni temu. Skoro geopolityczne ryzyko jest mniejsze, to mające zabezpieczać przed nim złoto jest tańsze.

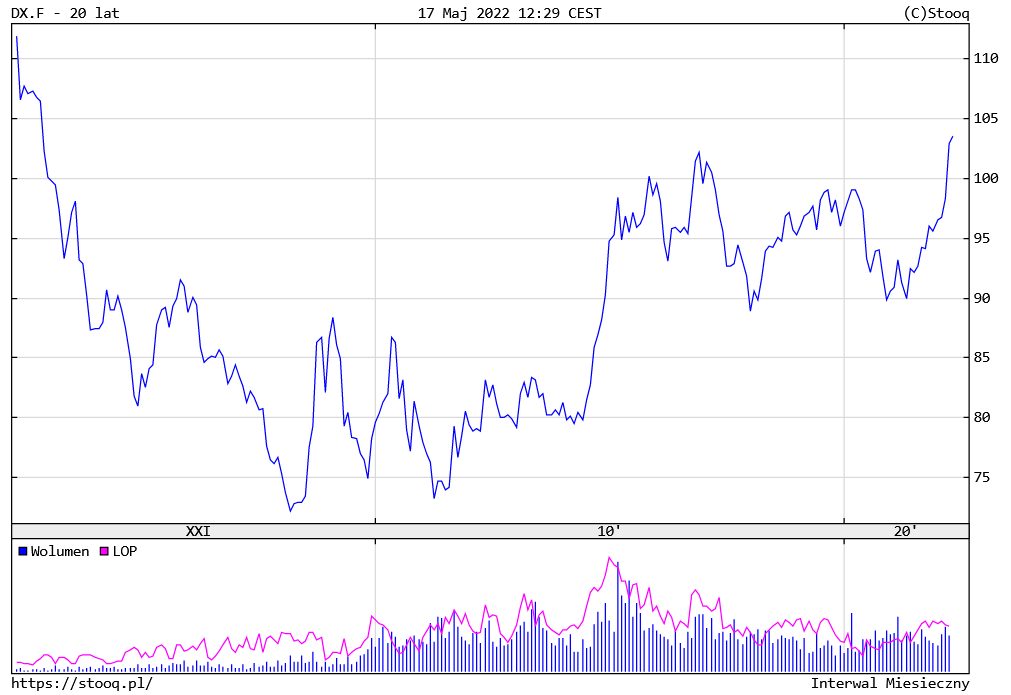

Drugim powodem jest mocniejszy dolar. Złotem handluje się przede wszystkim za pośrednictwem dolara, więc im amerykańska waluta droższa, tym trudniej złotu drożeć. Siłę „zielonego” dobrze obrazuje indeks dolara – syntetyczny miernik obrazujący siłę dolara względem koszyka głównych walut zagranicznych: euro (57,6%), jena (13,6%), funta brytyjskiego (11,9%), dolara kanadyjskiego (9,1%), korony szwedzkiej (4,2%) i franka szwajcarskiego (3,6%). Indeks dolara jest obecnie notowany najwyżej od 20 lat.

|

| Źródło: Stooq.pl |

Wiatru w żagle dolarowi dodają działania Rezerwy Federalnej. Amerykański bank centralny w połowie marca po raz pierwszy od 2018 r. podniósł stopy procentowe, a następnie w maju podniósł je najmocniej od 20 lat (o 0,5 punktu procentowego). W efekcie stopa funduszy federalnych mieści się w przedziale 0,75-1%. Dodatkowo Fed zdecydował o rozpoczęciu redukcji bilansu (poprzez brak reinwestowania środków z zakupionych wcześniej obligacji).

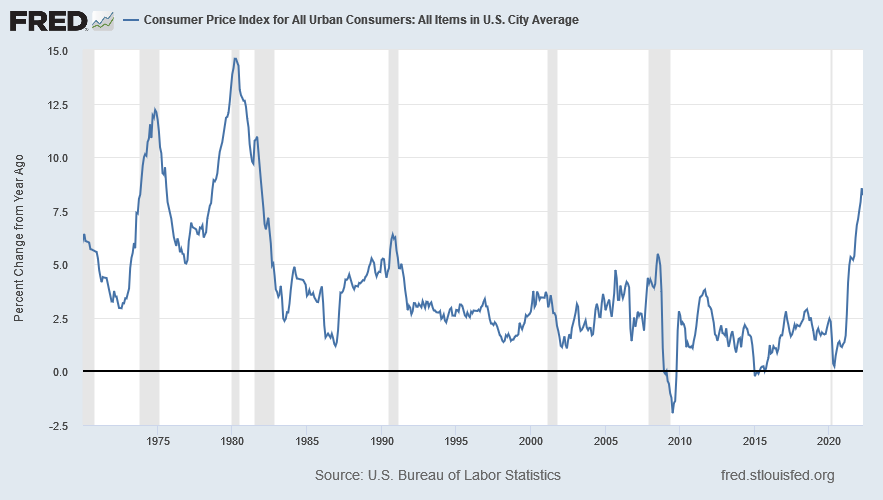

Złotu ciążą nie tyle przeszłe działania Fedu, co przewidywane działania przyszłe. Rynek wierzy, że amerykańskie władze monetarne w najbliższych miesiącach podniosą stopy procentowe do 3%. Motywacją numer jeden do takiego działania ma być oczywiście okiełznanie inflacji (8,3% w kwietniu), znajdującej się na najwyższych poziomach od lat 80. XX wieku.

|

| Źródło: Stooq.pl |

Wyższe stopy procentowe przekładają się na atrakcyjniejsze zyski z obligacji, które również uważane są za instrument bezpieczny (USA raczej nie upadną, a dolar nie straci pozycji waluty numer 1, przynajmniej w krótkim horyzoncie), zaś w przeciwieństwie do złota wypłacają odsetki. Oczywiście zależność ta nie jest „mechaniczna”, a wpływ na sytuację na rynku złota ma też kondycja rynku akcji (na który stopy procentowe też mają wpływ itp.). Na tym jednak zasadza się słynny argument Warrena Buffetta przeciwko złotu („Jeżeli posiadasz uncję złota przez wieczność, to wciąż masz tylko uncję złota”). Tymczasem instrumenty dodatnio oprocentowane (lub wypłacające dywidendę) generują pewne dodatkowe strumienie pieniędzy.

🟢 Zobacz też: Czy inwestowanie w złoto to najlepsza ochrona przed inflacją?

W dłuższym horyzoncie notowania złota zależeć będą od tego, jak banki centralne poradzą sobie z wyzwaniem w postaci ograniczenia inflacji. W tym kontekście często przywoływany jest przykład wspomnianych już lat 80. XX wieku, gdy Rezerwa Federalna pod kierownictwem Paula Volckera z powodzeniem stłumiła inflację będącą na poziomach podobnych do dzisiejszych (choć wymagało to podniesienia stóp procentowych do 20%). W rezultacie tamtą dekadę złoto zamknęło spadkiem nominalnym, zaś w kategoriach realnych (tzn. po uwzględnieniu inflacji CPI) nadal nie jest droższe niż wówczas.

|

|

Cena złota w USD skorygowana o wskaźnik inflacji CPI Źródło: Macrotrends |

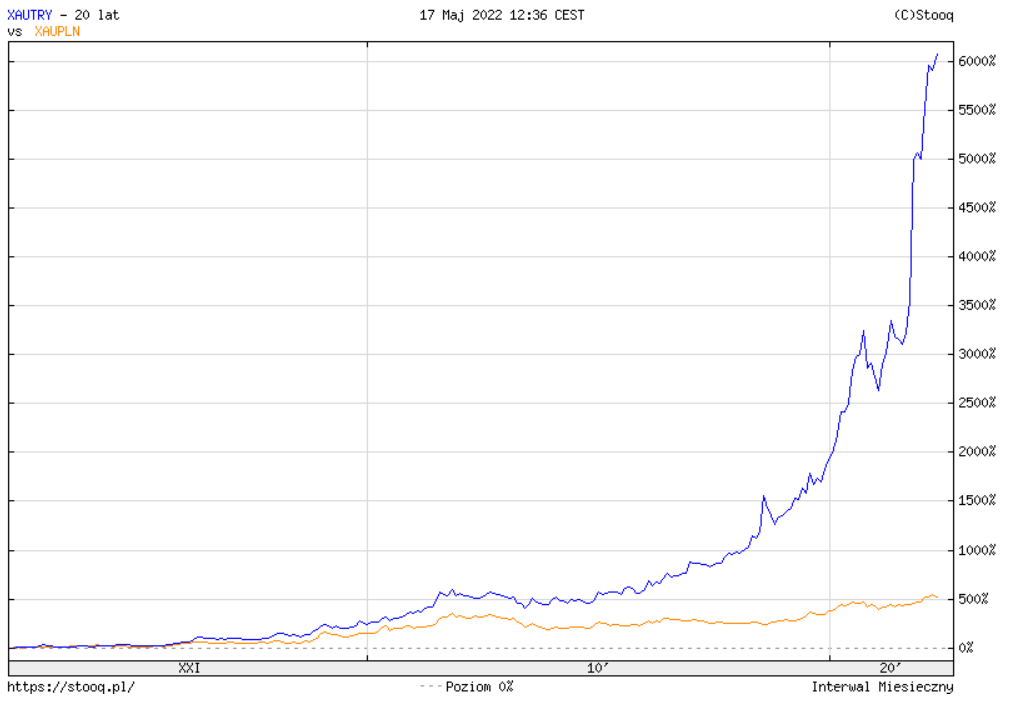

Na analizę ceny złota w dolarze ponownie nałożyć trzeba kwestię waluty lokalnej, czyli w naszym wypadku polskiego złotego. Tu główną rolę gra oczywiście Narodowy Bank Polski oraz rząd (obecny lub przyszły, ponieważ wyhamowanie inflacji to kwestia kwartałów, a wybory najpóźniej odbędą się za 1,5 roku). Nie chcę w tym momencie kreślić katastroficznych scenariuszy, natomiast warto pamiętać o mieszkańcach innych krajów rozwijających się, którzy też przeżywali okres solidnego wzrostu gospodarczego, po którym doszło do walutowego załamania. Wykres cen złota w tureckiej lirze na tle cen w polskim złotym jest tego najlepszą ilustracją.

|

| Źródło: Stooq.pl |

Jak inwestować w złoto? Z głową

Inwestowanie w złoto, jak każda inna forma inwestowania, nie powinna odbywać się pod wpływem emocji, tylko przemyślanej decyzji, a nawet sformułowanej strategii. Jeżeli więc po przeanalizowaniu własnego stanu posiadania oraz tolerancji na ryzyko dojdziemy do wniosku, że złoto w portfelu by się nam przydało, okres jego niższej ceny może być okazją do kupna. Budując złotą część portfela inwestycyjnego, nie musimy też dokonywać zakupów w jednym momencie, lecz w kolejnych transzach.

Pamiętajmy, że rolą złota nie jest „wykręcanie” wysokich stóp zwrotu (chyba, że mówimy o epizodach hiperinflacyjnych i/lub upadku życia gospodarczego w kraju, który zdołuje inne aktywa), ale głównie zabezpieczenie wartości naszego portfela. Fizycznie posiadany metal ma w swobie wbudowany komponent „ubezpieczenia” – jego wartość nie jest zależna od istnienia jakiejkolwiek instytucji (funduszu inwestycyjnego, banku, a nawet państwa). Z drugiej strony, nie warto zapominać, że angażując zbyt dużo oszczędności w złoto, pozbawiamy się szans na osiąganie stóp zwrotu z innych instrumentów finansowych.

Więcej rozważań na temat złota jako instrumentu chroniącego przed inflacją zawarłem w artykule Czy inwestowanie w złoto to najlepsza ochrona przed inflacją?.

🎙️ Więcej na temat inwestycyjnych bezpiecznych przystani (w tym złota) posłuchasz w podcaście „Echa Rynku” z marca 2022 r.

Stowarzyszenie Inwestorów Indywidualnych · Echa Rynku #276 — Bezpieczne przystanie