Maj to ostatni termin dla firm z GPW do publikacji swoich danych finansowych za pierwszy kwartał 2025 r. Możemy więc oczekiwać wysypu raportów, szczególnie pod koniec miesiąca. W mojej propozycji tym razem zawarłem większość podmiotów, które nie były dotąd przeze mnie analizowane.

Grupa Pracuj

Grupa Pracuj to spółka, która ma już 25 lat, a od 4 lat jej akcje są notowane na warszawskim parkiecie. Kto kiedyś pracował na etacie i zmieniał pracę lub chociaż o tym myślał, ten to przedsiębiorstwo zapewne całkiem dobrze zna. To lider w Polsce w rekrutacji i łączenia osób szukających pracy z pracodawcami. Zapewne nie wszyscy jednak wiedzą, że spółka posiada także podobny portal na Ukrainie (robota.ua), a od 2022 roku jest także właścicielem softgarden – niemieckiej spółki z branży HR Tech.

🟢 Weź udział w webinarze fundamentalnym z Przemkiem Staniszewskim – omówienie ciekawych i obserwowanych spółek z GPW + Q&A (30.04.2025)

🟢 Przeczytaj także - Cyfrowy Polsat – nieruchomości i OZE z pozytywnym wpływem na wynik 4Q 2024 roku [Analiza]

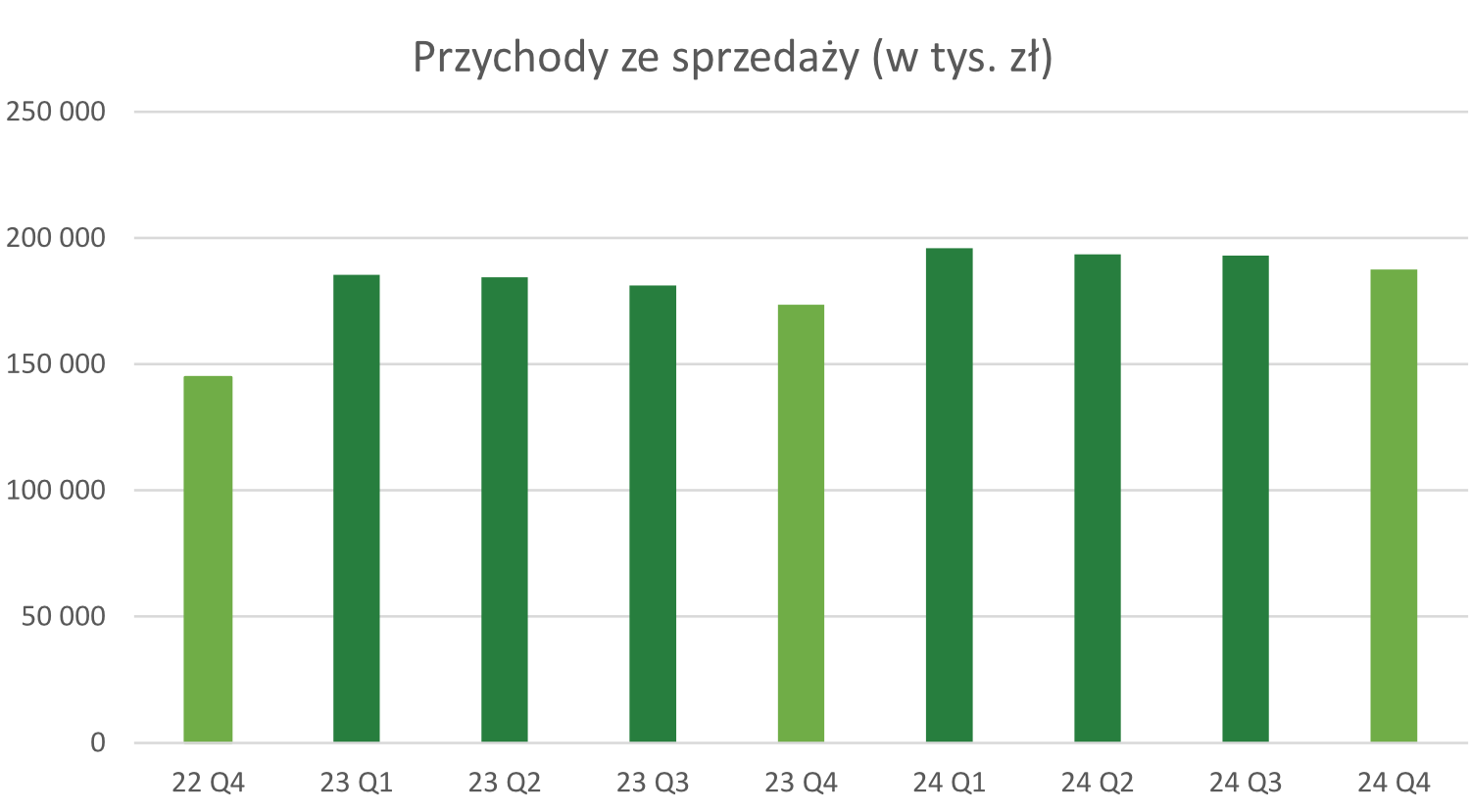

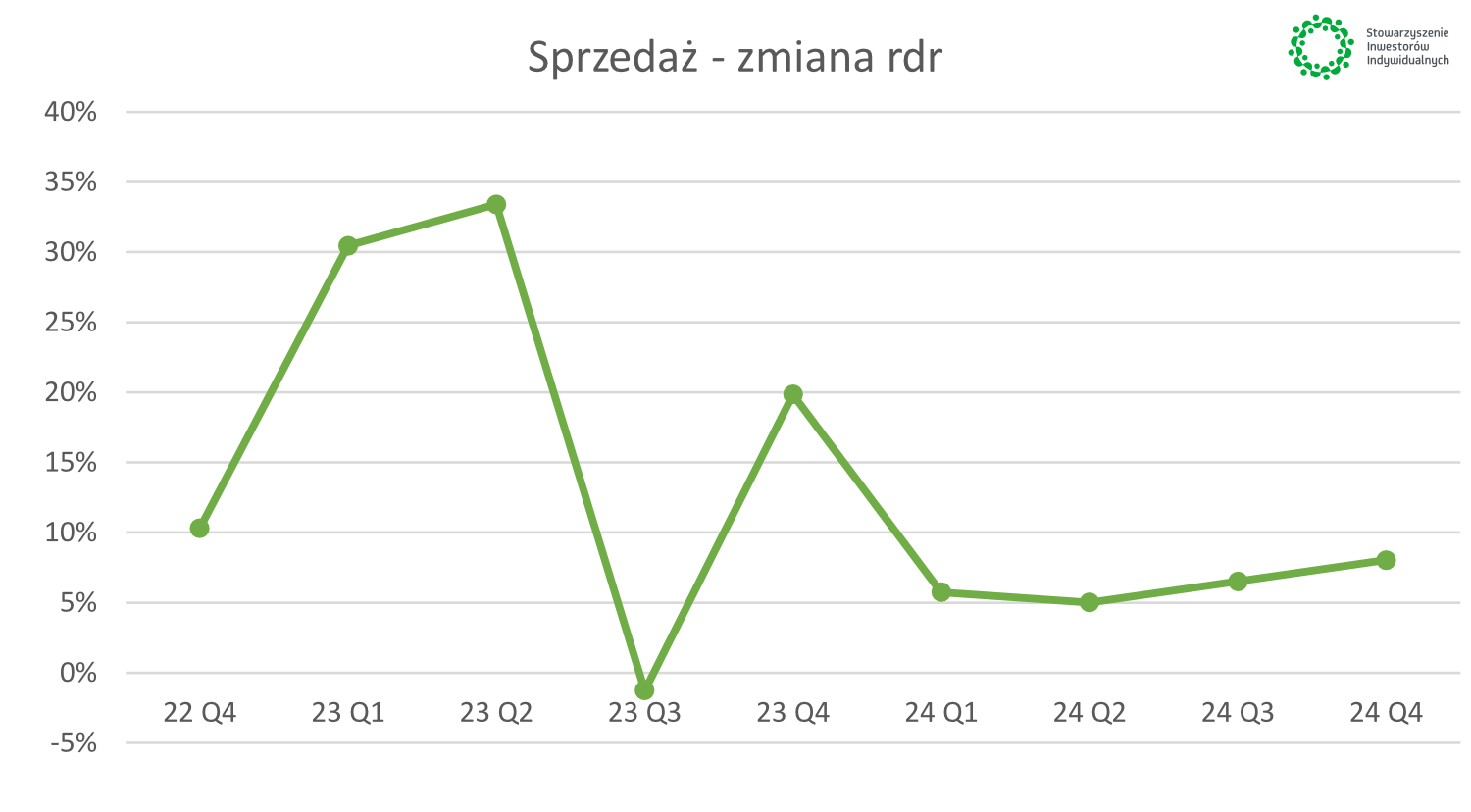

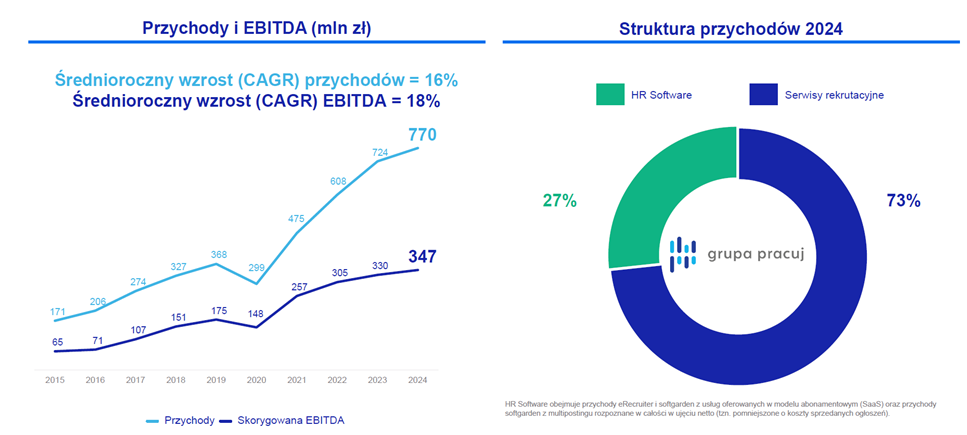

Spółka zaraportowała wzrost sprzedaży o 8% w czwartym kwartale i podobny na działalności operacyjnej. Sam segment krajowy wypadł dość płasko na sprzedaży i wyniku operacyjnym (+3-4%), ale zagranica pokazała, że potrafi rosnąć. Segment Ukraina zwiększył sprzedaż o prawie 1/3 i ze straty rok temu przeszedł w 2,3 mln zł skorygowanej EBITDA (zysk operacyjny powiększony o amortyzację). Również niemiecka część biznesu Grupy Pracuj poprawiła sprzedaż, przy niekorzystnym przecież kursie EUR/PLN, o ponad 9%, a skorygowaną EBITDA o prawie ¼. Warto podkreślić (proszę spojrzeć na wykres pochodzący z prezentacji inwestorskiej), że już ponad ¼ przychodów pochodzi z segmentu HR software, który bazuje przede wszystkim na usługach subskrypcyjnych typy Software as a Service (SaaS). Ten typ przychodów zazwyczaj jest mniej powiązany z koniunkturą gospodarczą i daje stabilniejsze przychody.

Jeśli chodzi o przyszłość to wydaje się, że można liczyć na dalszą poprawę w częściach zagranicznych. W Polsce spółka ma już bardzo silną pozycję w rekrutacji i trudno oczekiwać tutaj dwucyfrowych wzrostów, aczkolwiek wciąż jest to bezsprzecznie najistotniejszy (zarówno pod względem sprzedaży jak i generowanych wyników) segment w tej grupie. Zarząd przedstawił dość konserwatywne i jednak lekko rozczarowujące oczekiwania co do jednocyfrowego tempa wzrostu przychodów w 2025 roku, choć dodał, że jest to dość bezpieczne założenie.

Historycznie spółka była wyceniana na wskaźnikach jak dla firm wzrostowych (C/Z powyżej 20, EV/EBITDA dwucyfrowe, Cena/Sprzedaż w okolicach 5), ale ostatnio wskaźniki się nieco schłodziły. Spółka poprawiała wyniki, ale kurs w ostatnich dwóch latach przebywał w paśmie 50-65 zł. Wydaje się, że inwestorzy wciąż nie są przekonani do tego, czy Grupa Pracuj będzie w stanie wrócić do dwucyfrowych dynamik wzrostu, czego oczekuje się od spółek wzrostowych. Patrząc na zamieszczony poniżej wykres historyczny warto podkreślić, że średnioroczne tempo wzrosty (przychodów jak i EBITDA) wynosi wyższe kilkanaście procent. To jednak pokazuje, że spółka miała i zapewne nadal ma ambicje zauważalnego rozwoju.

Zarząd poinformował, że planuje przedstawić nową strategię w maju bieżącego roku, która najprawdopodobniej obejmie okres najbliższych trzech lat. Być może nowa strategia będzie właśnie impulsem do przychylniejszego spojrzenia na firmę, o ile oczywiście zostanie ona pozytywnie odebrana przez inwestorów. Rozwój poprzez przejęcia wydaje się być oczywistością, która pojawi się w strategii. Przypomnę tylko, że przejęcia Softgarden za 118 mln EUR w 2022 roku w dużej mierze zostało spłacone i dług netto na koniec 2024 roku wynosił ok. 52 mln zł. Stąd też potencjalne apetyty na przejęcie mogą być dość znaczące. Jak zwykle ryzyk jest całkiem sporo począwszy od biznesu ukraińskiego, spowolnienia w Polsce (wciąż bardzo wysoka, ale spadająca w ujęciu procentowym rentowność) poprzez ostrożnościowy guideline sprzedażowy na rok 2025, który oczywiście nie obejmuje potencjalnej akwizycji. Spółka zamierza opublikować wyniki pierwszego kwartału 27 maja.

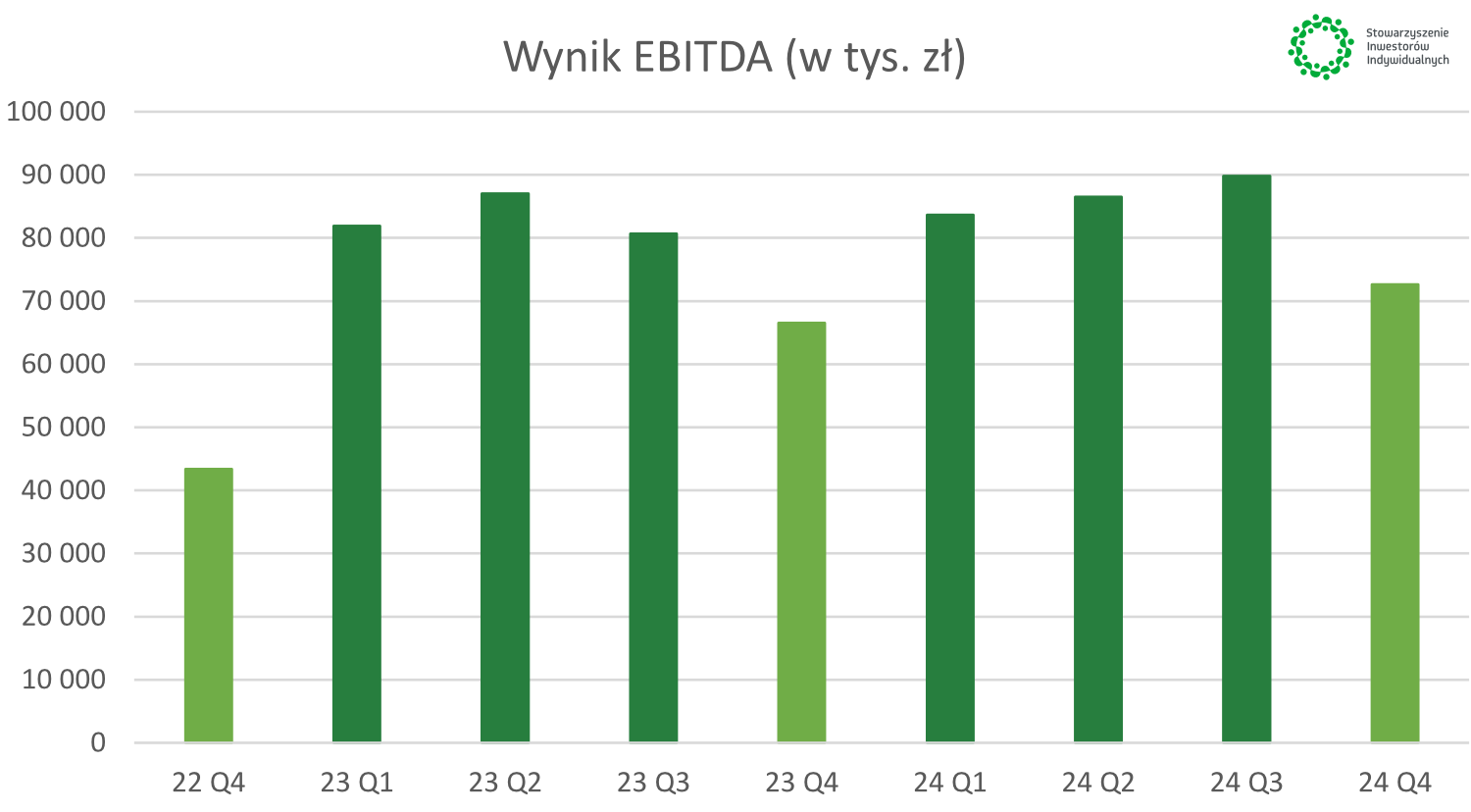

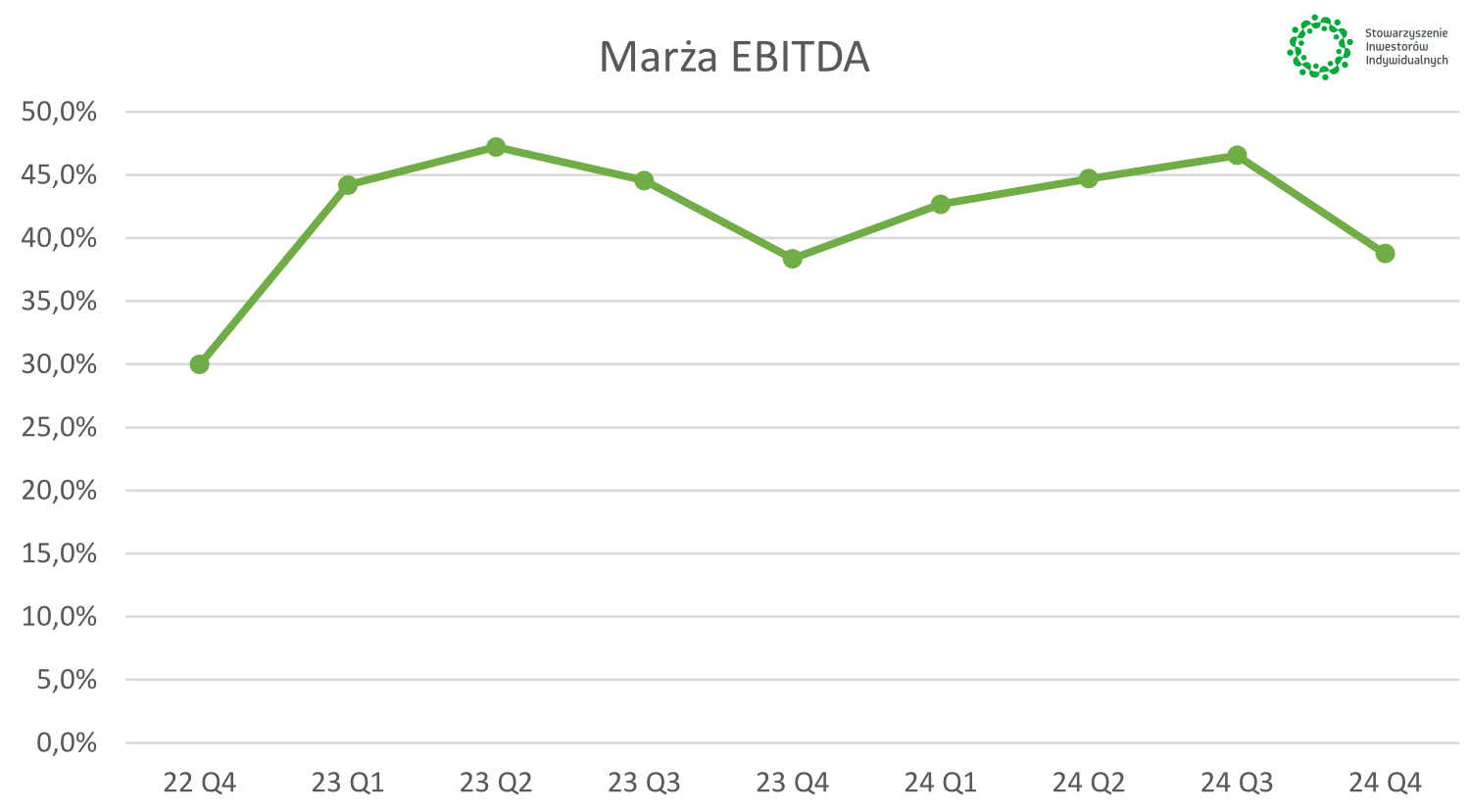

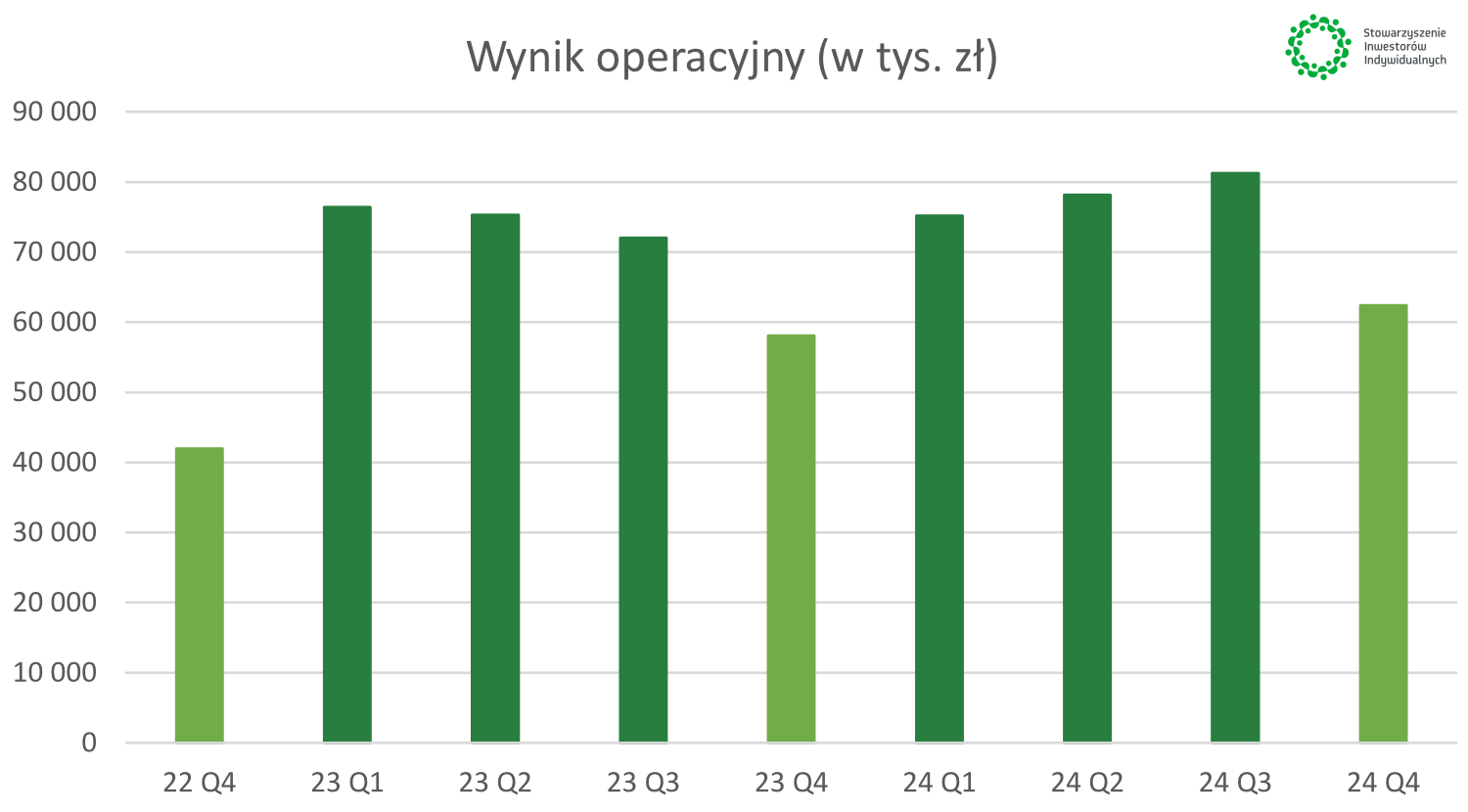

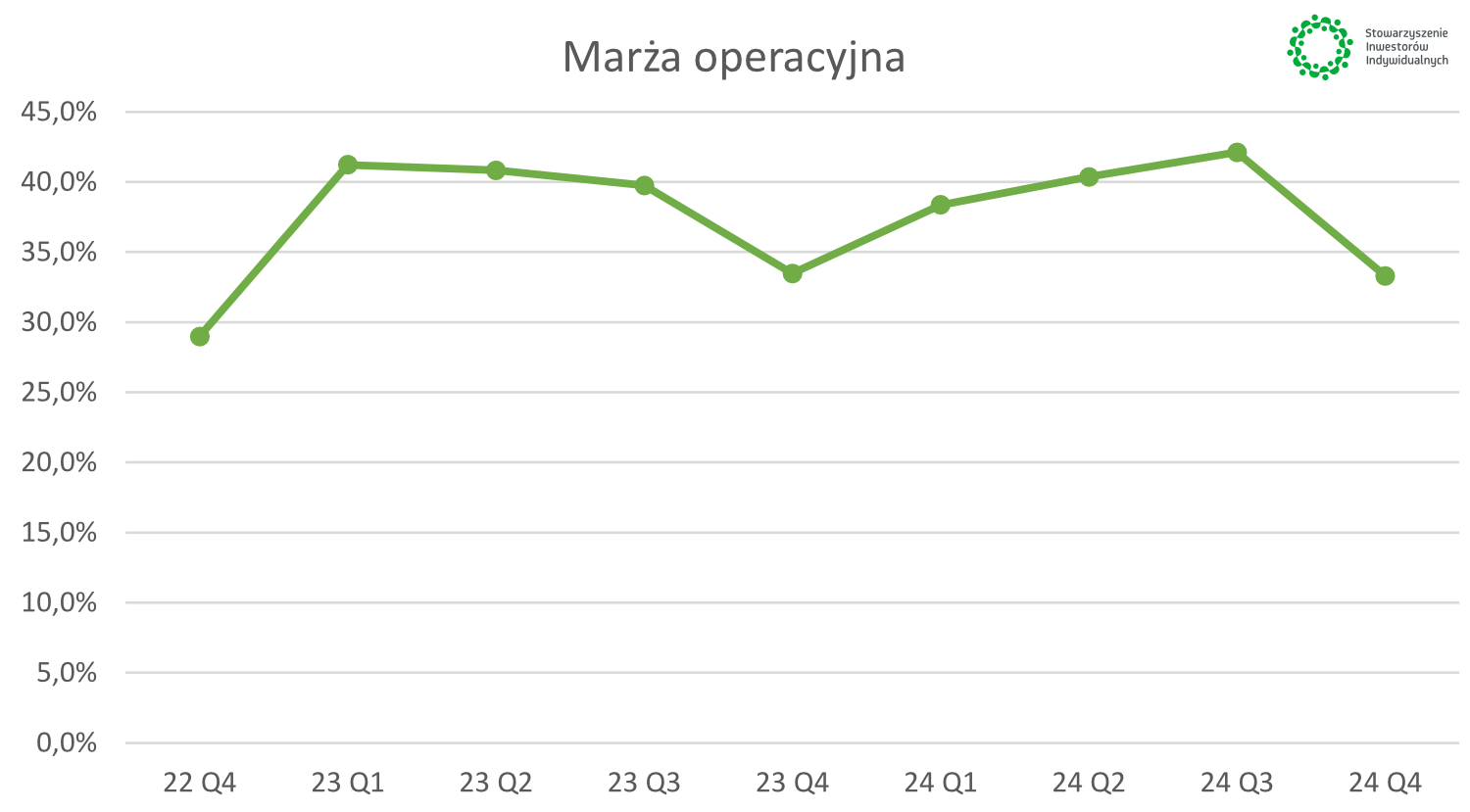

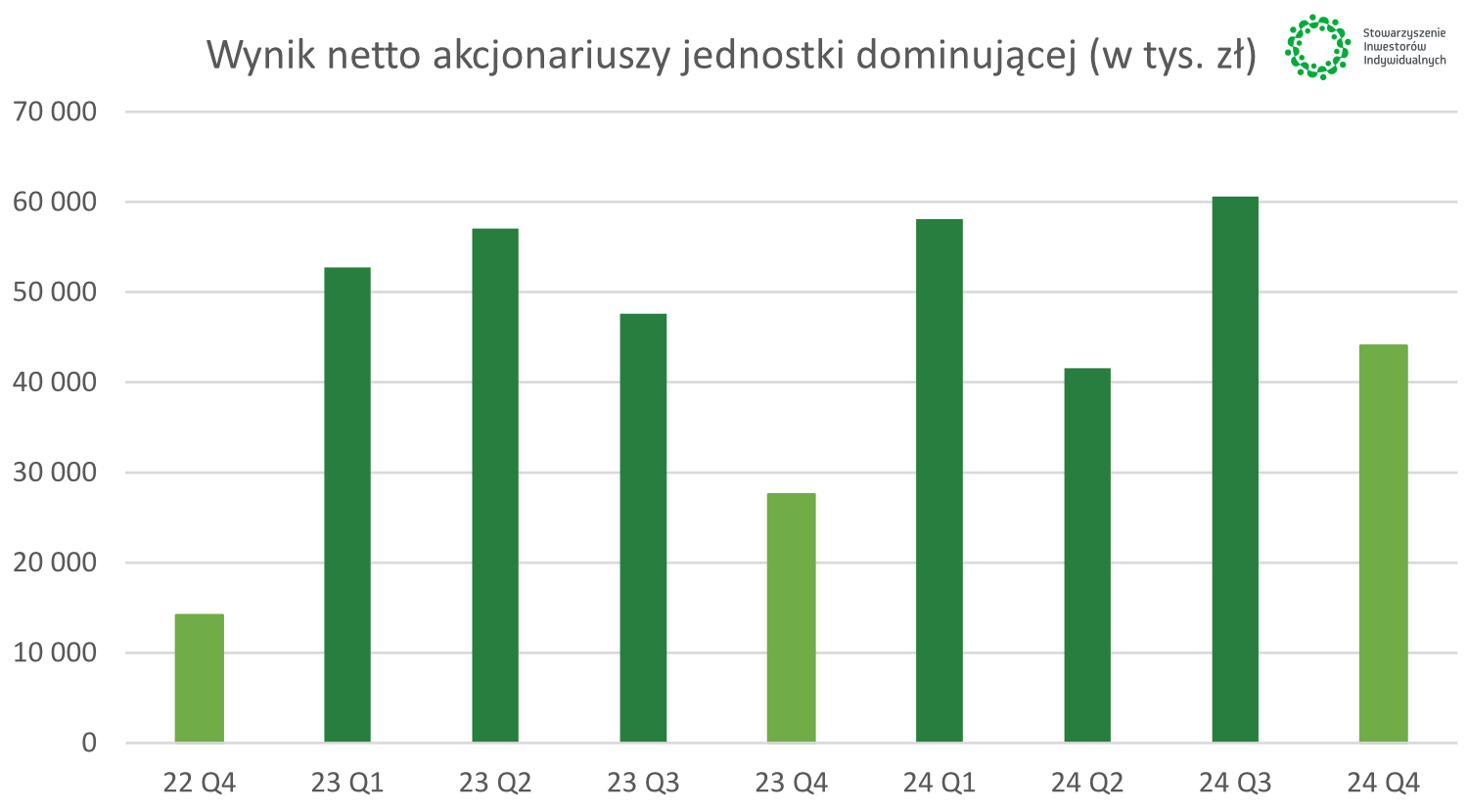

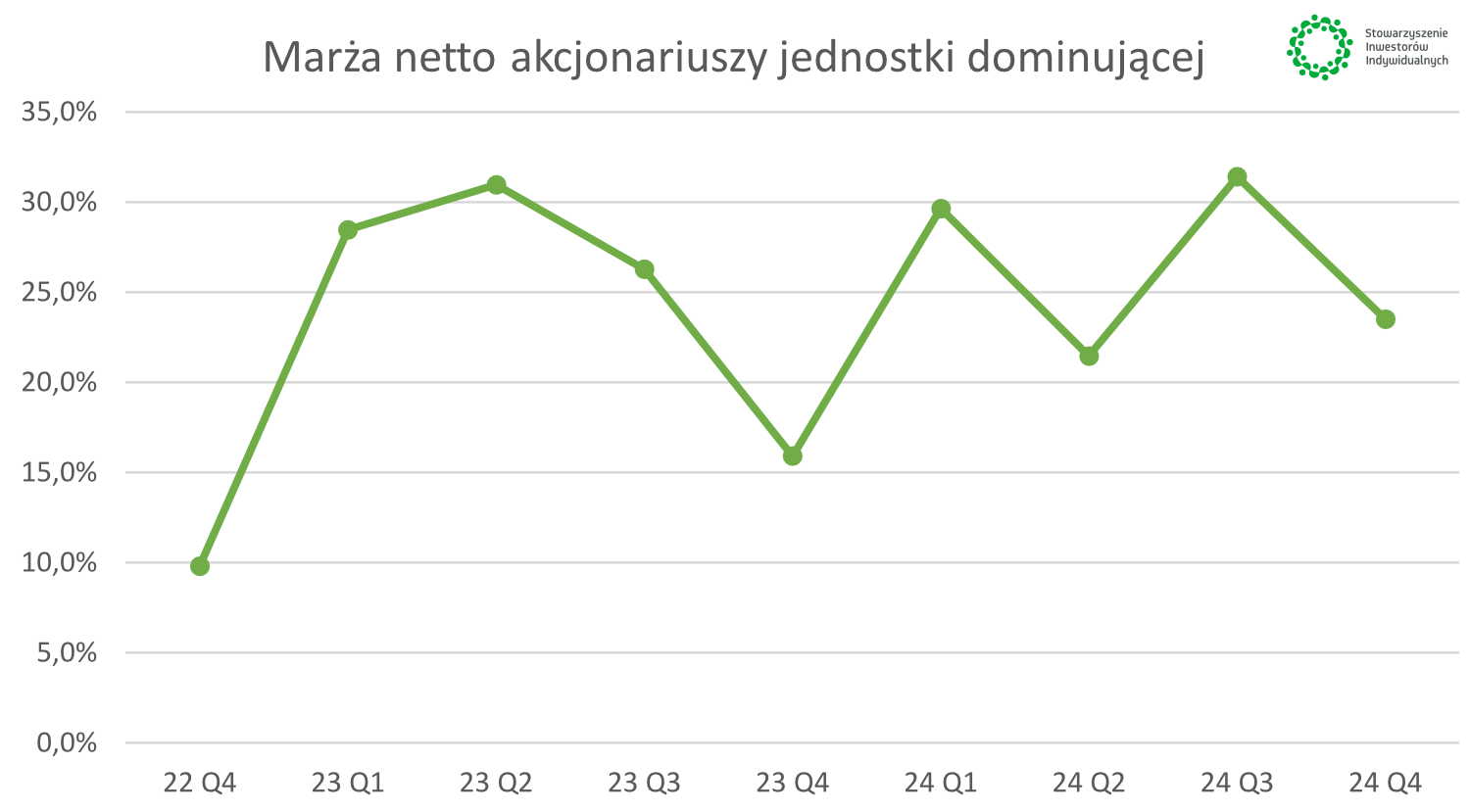

| GRUPA PRACUJ dane w tys. zł |

22 Q4 | 23 Q1 | 23 Q2 | 23 Q3 | 23 Q4 | 24 Q1 | 24 Q2 | 24 Q3 | 24 Q4 |

| Przychody ze sprzedaży | 144 798 | 185 370 | 184 348 | 181 155 | 173 525 | 196 008 | 193 587 | 192 953 | 187 467 |

| Wynik EBITDA | 43 401 | 81 910 | 87 045 | 80 706 | 66 570 | 83 638 | 86 529 | 89 809 | 72 654 |

| Wynik operacyjny | 41 967 | 76 421 | 75 276 | 72 018 | 58 079 | 75 200 | 78 147 | 81 263 | 62 420 |

| Wynik netto | 14 181 | 52 754 | 57 075 | 50 342 | 27 555 | 59 687 | 42 698 | 61 923 | 44 488 |

| Wynik netto akc. JD | 14 181 | 52 754 | 57 075 | 47 607 | 27 593 | 58 085 | 41 544 | 60 591 | 44 061 |

| Marża EBITDA | 30,0% | 44,2% | 47,2% | 44,6% | 38,4% | 42,7% | 44,7% | 46,5% | 38,8% |

| Marża operacyjna | 29,0% | 41,2% | 40,8% | 39,8% | 33,5% | 38,4% | 40,4% | 42,1% | 33,3% |

| Marża netto | 9,8% | 28,5% | 31,0% | 27,8% | 15,9% | 30,5% | 22,1% | 32,1% | 23,7% |

| Marża netto akc. JD | 9,8% | 28,5% | 31,0% | 26,3% | 15,9% | 29,6% | 21,5% | 31,4% | 23,5% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

|

|

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta.

Źródło: prezentacja Inwestorska spółki

Wirtualna Polska

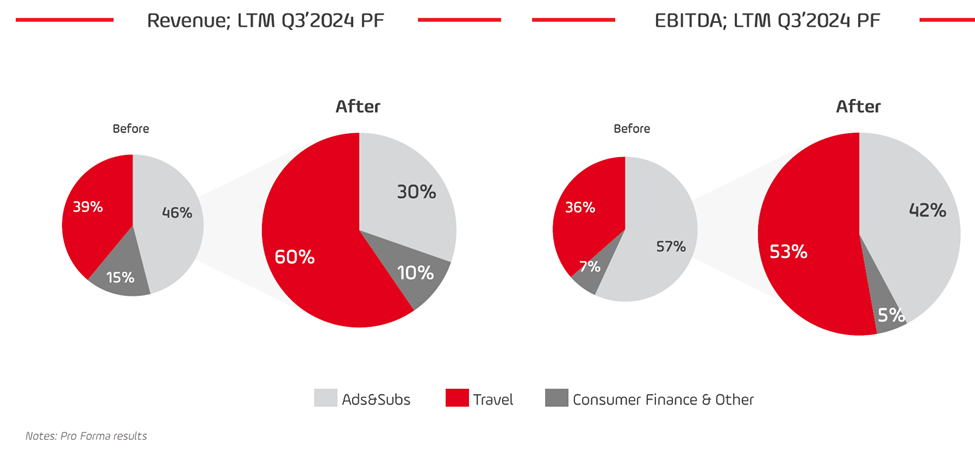

Wirtualna Polska jest najczęściej kojarzona z portalem wp.pl oraz reklamą w internecie. W praktyce jest to jeden z największych polskich holdingów technologicznych, działający w modelu multi-biznesowym, który zawiera media cyfrowe, reklamę, e-commerce (wakacje.pl, superauto.pl czy totalmoney.pl), oraz usługi subskrypcyjne (choćby audioteka czy mniejszościowe udziały w Legimi). Spółka podkreśla swoje technologiczne DNA (wyrosła z internetu) oraz doświadczenie dziennikarskie. W ostatnich latach mocno dywersyfikowała swoją działalność kupując w 2022 roku grupę Szallas mocno obecną w segmencie usług wakacyjnych w Europie Środkowo-Wschodniej.

W grudniu 2024 roku spółka podpisała umowę nabycia Invia Group działającej głównie w Niemczech jako platforma OTA (Online Travel Agency), ale posiadającej także serwisy w Austrii, Szwajcarii, Czechach, Słowacji, Węgrzech czy w Polsce (travelplanet.pl). Jako agencja turystyczna online oferuje szeroki zakres usług: od pakietów wakacyjnych, przez rezerwacje lotów i hoteli, po wyjazdy indywidualne i tematyczne. Po połączeniu z WP właśnie powstaje jedna z największych grup turystycznych w Europie. Jednocześnie jest to jedna z większych akwizycji polskich firm za granicą, ponieważ mówimy o transakcji na poziomie lekko powyżej 1 mld zł (243 mln EUR licząc razem z zadłużeniem). Finalizacja tej transakcji nastąpiła w drugiej połowie kwietnia bieżącego. Można mieć więc nadzieję, że w momencie publikacji wyników za pierwszy kwartał (27 maja) dowiemy się czegoś więcej na temat strategii i pomysłu na budowanie istotnego gracza na turystycznym rynku e-commerce. Jeśli transakcja ta zakończy się sukcesem operacyjnym to można oczekiwać istotnej poprawy wyników operacyjnych całej grupy. Oczywiście będzie ona pod presją kosztów odsetkowych, ponieważ przejęcie jest finansowane w dużej mierze z długu. Proszę jednak pamiętać, że WP rozwijała się przez wiele lat właśnie dzięki M&A i często były to dość udane transakcje.

Warto także dodać, że w połowie 2024 roku założyciele powrócili do operacyjnego zarządzania biznesem WP Media i przeprowadzili restrukturyzację, co spowodowało zwolnienia 120 osób w maju 2024 roku. Było to spowodowane brakiem realizacji planów budżetowych i koniecznością dostosowania zatrudnienia do takiej sytuacji. Dodatkowo wydaje się, że biznes mediowo-reklamowy, choć ma ciężko w walce z gigantami technologicznymi, powoli zaczyna się odbudowywać.

| WIRTUALNA POLSKA dane w tys. zł |

22 Q4 | 23 Q1 | 23 Q2 | 23 Q3 | 23 Q4 | 24 Q1 | 24 Q2 | 24 Q3 | 24 Q4 |

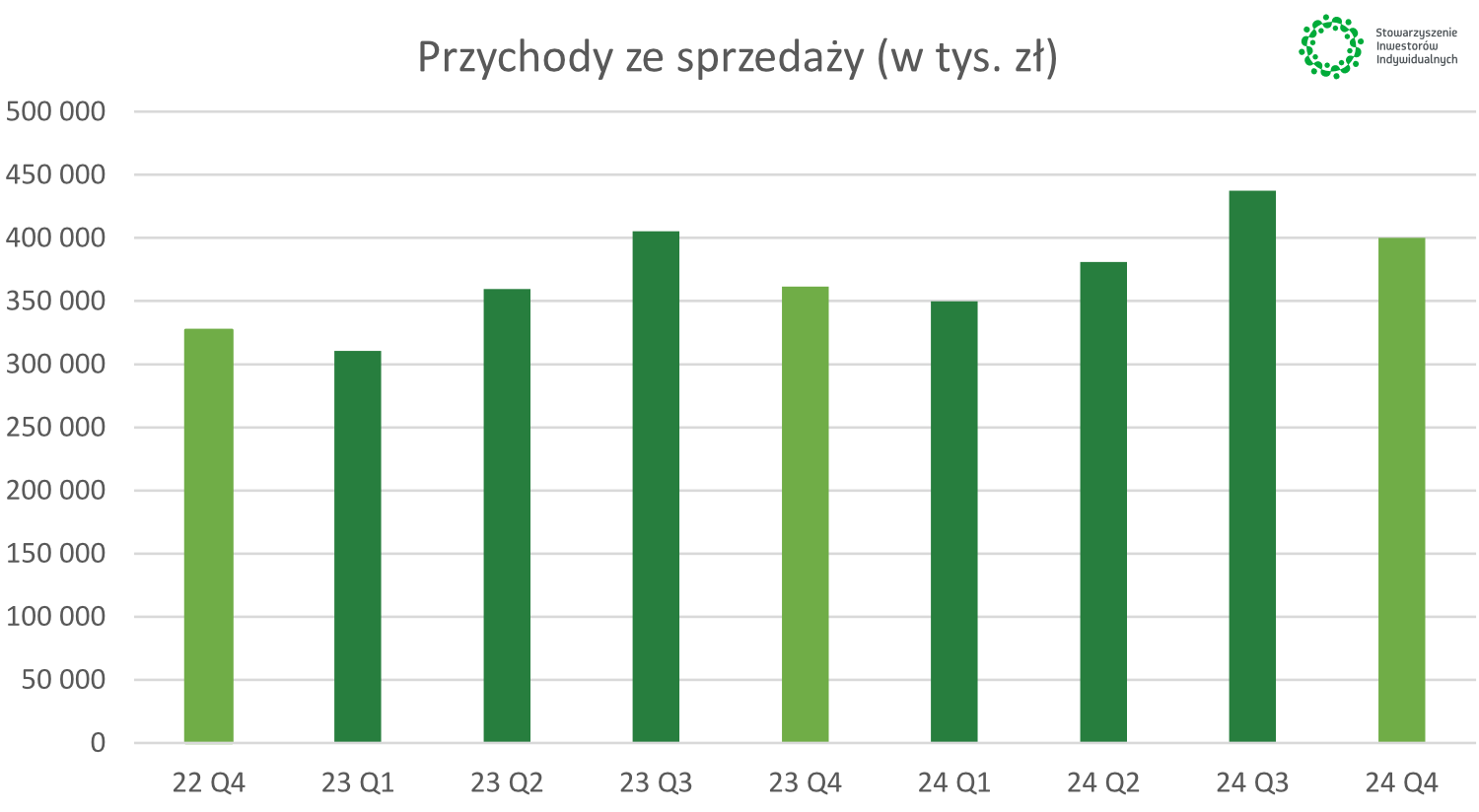

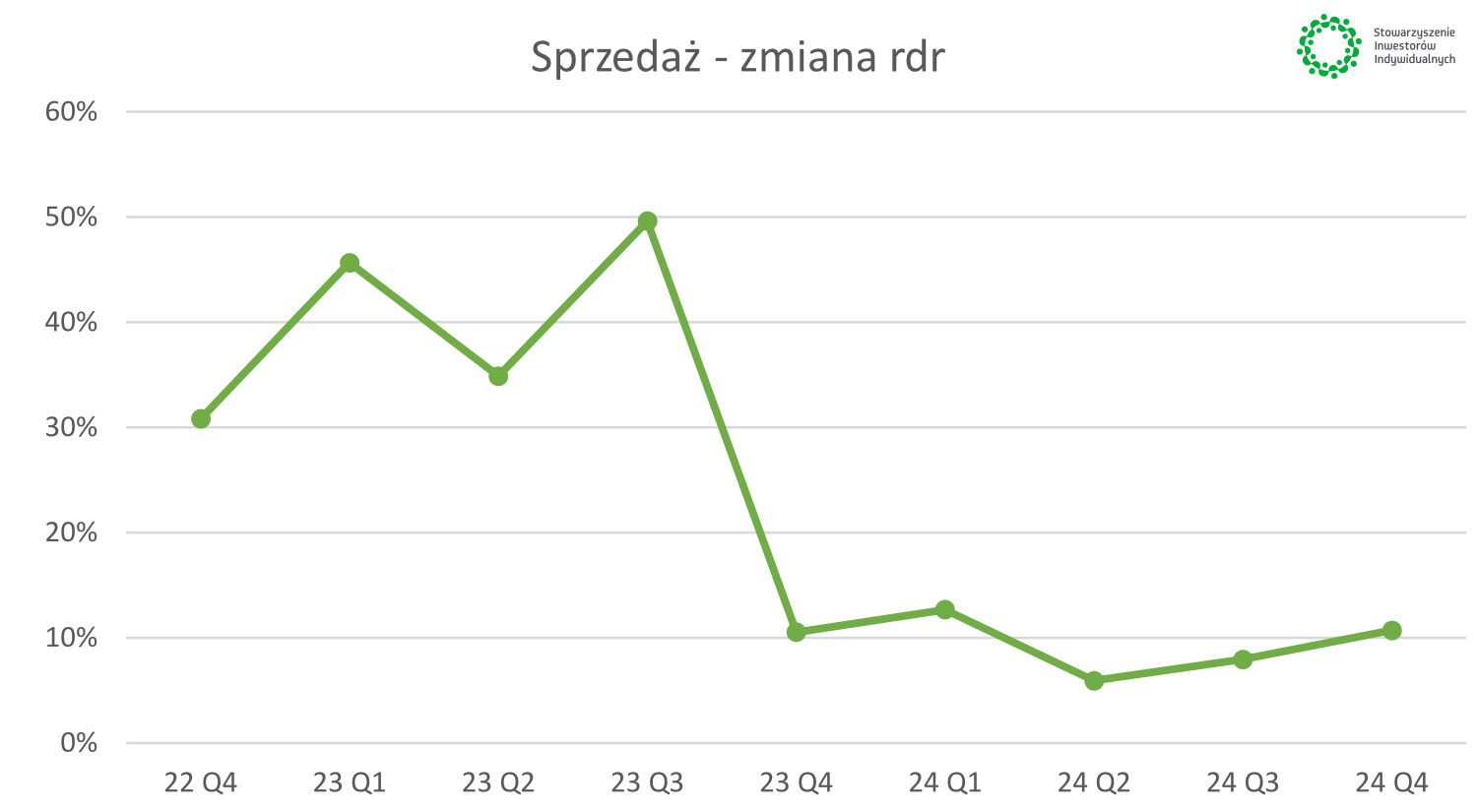

| Przychody ze sprzedaży | 327 053 | 310 455 | 359 561 | 405 295 | 361 492 | 349 782 | 380 842 | 437 482 | 400 202 |

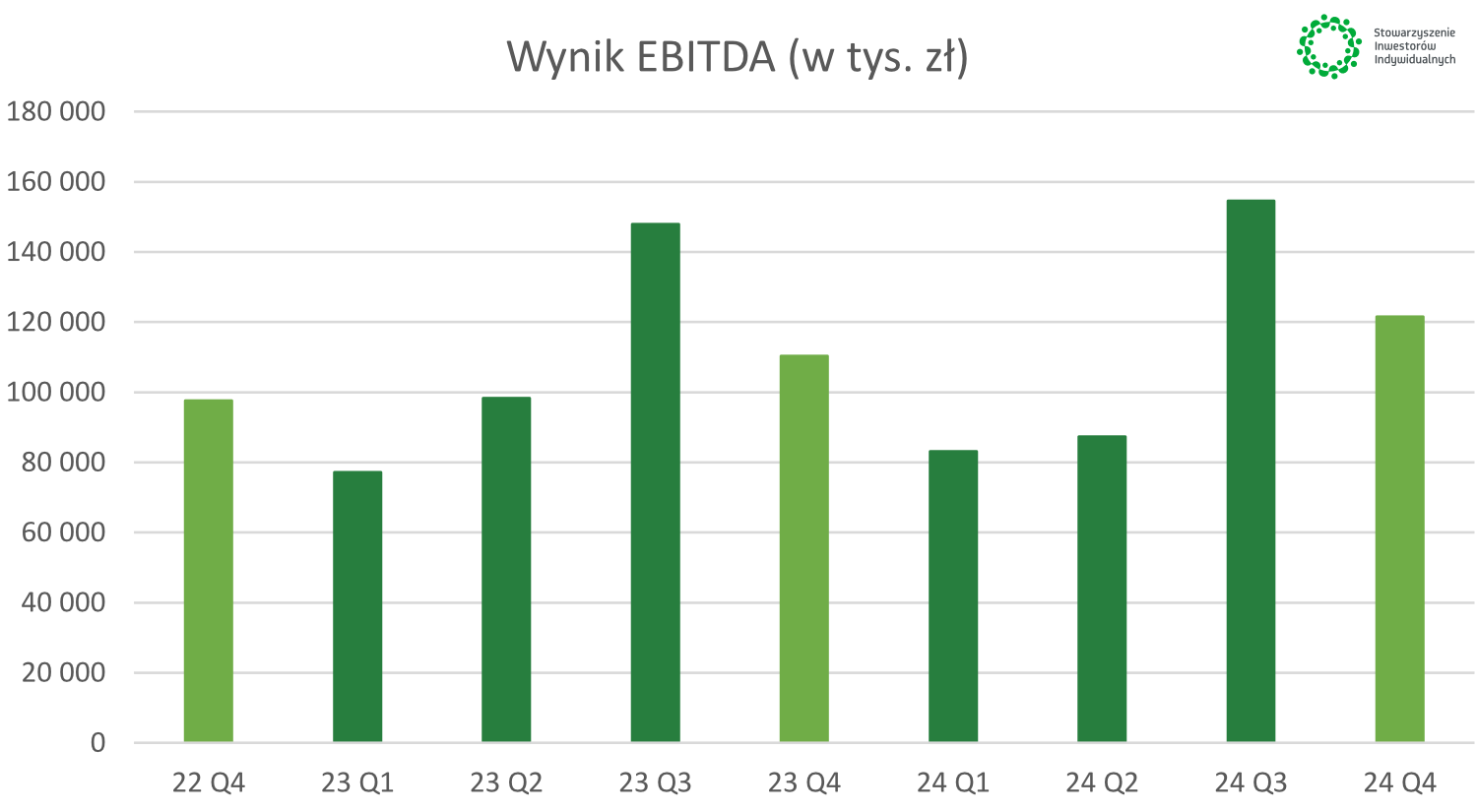

| Wynik EBITDA | 97 684 | 77 186 | 98 318 | 147 995 | 110 392 | 83 173 | 87 417 | 154 614 | 121 570 |

| Wynik operacyjny | 63 147 | 38 630 | 58 635 | 109 602 | 74 326 | 42 783 | 45 736 | 113 539 | 77 577 |

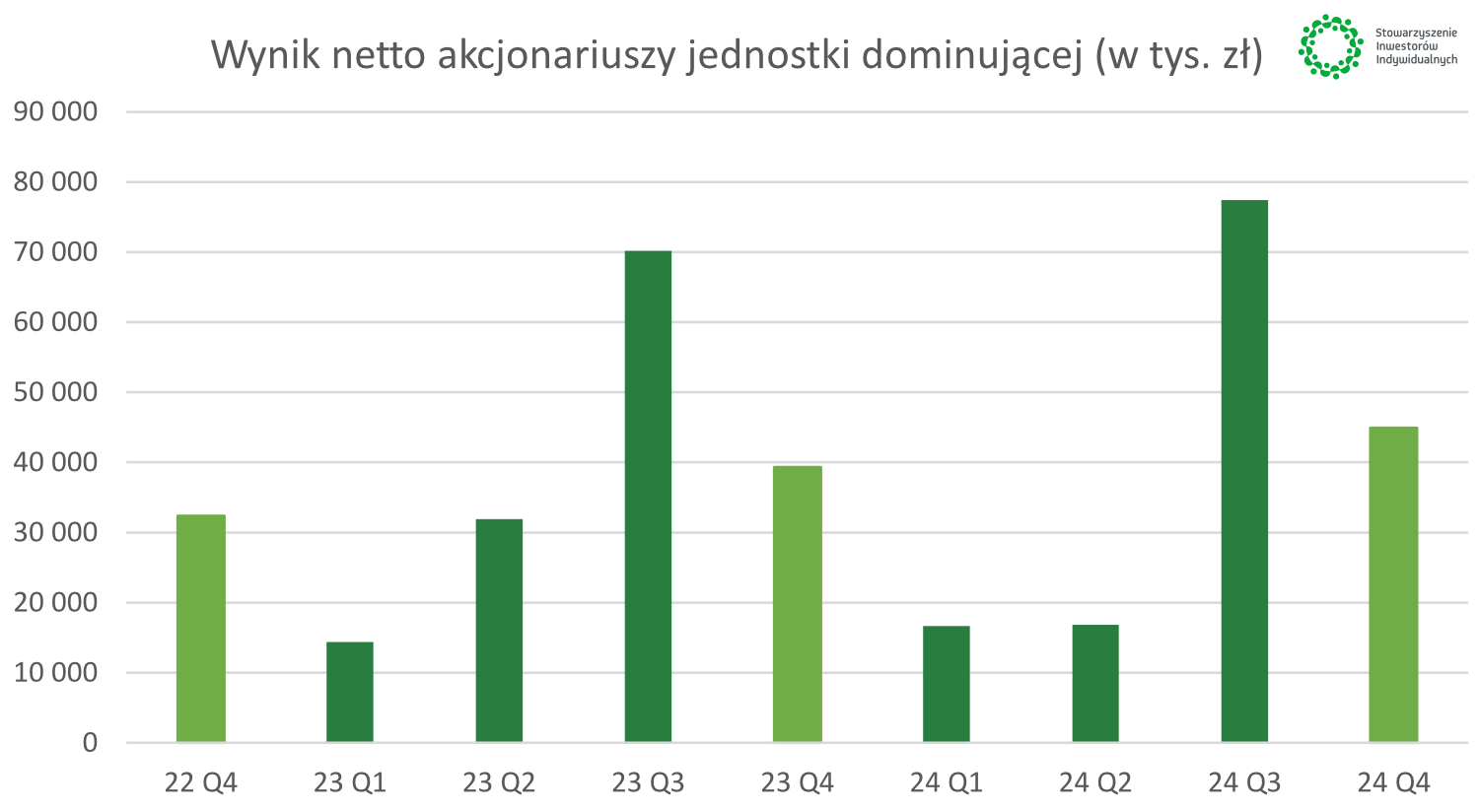

| Wynik netto | 34 884 | 16 309 | 33 586 | 71 703 | 42 356 | 19 027 | 19 103 | 79 865 | 47 895 |

| Wynik netto akc. JD | 32 373 | 14 393 | 31 890 | 70 147 | 39 324 | 16 671 | 16 840 | 77 422 | 44 944 |

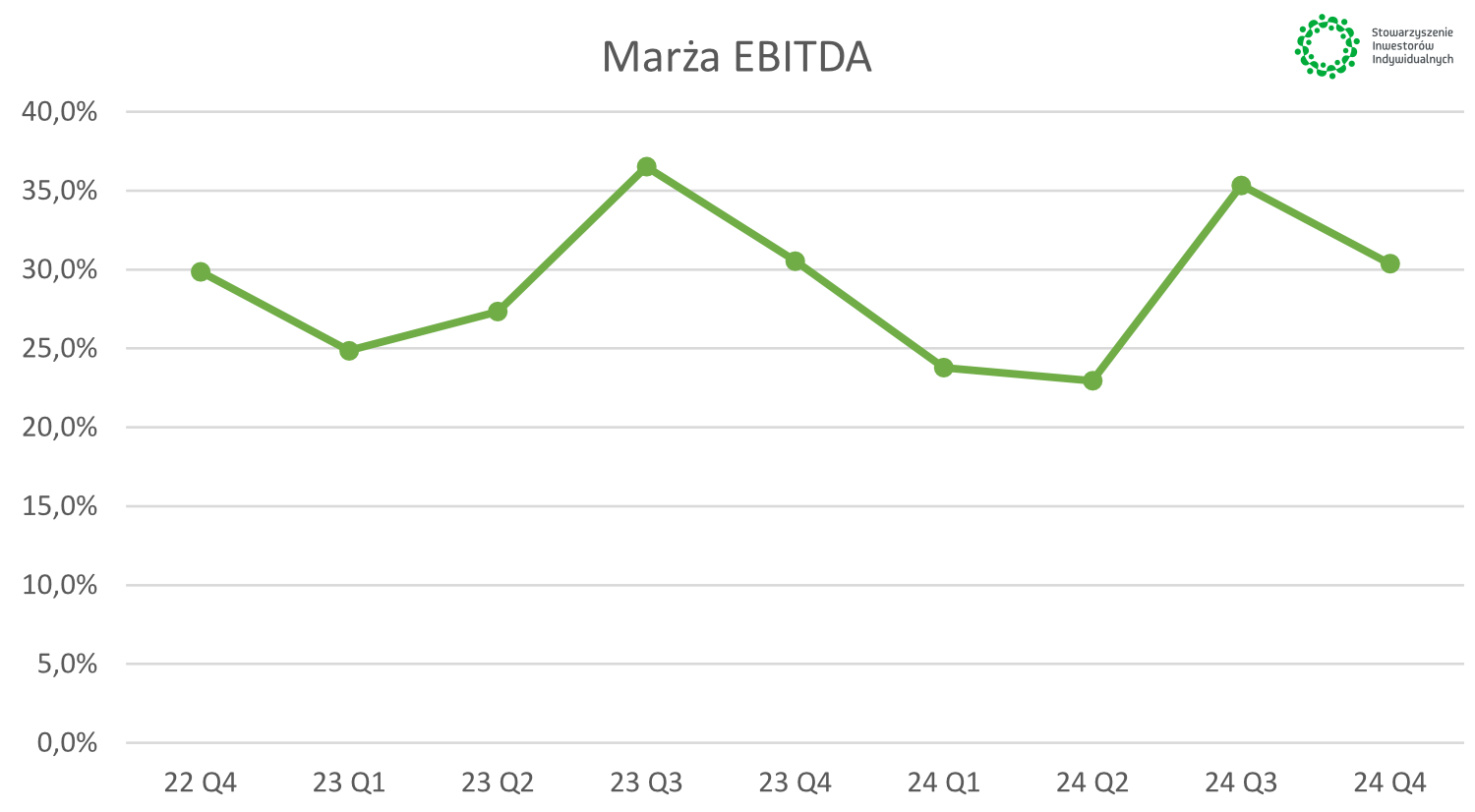

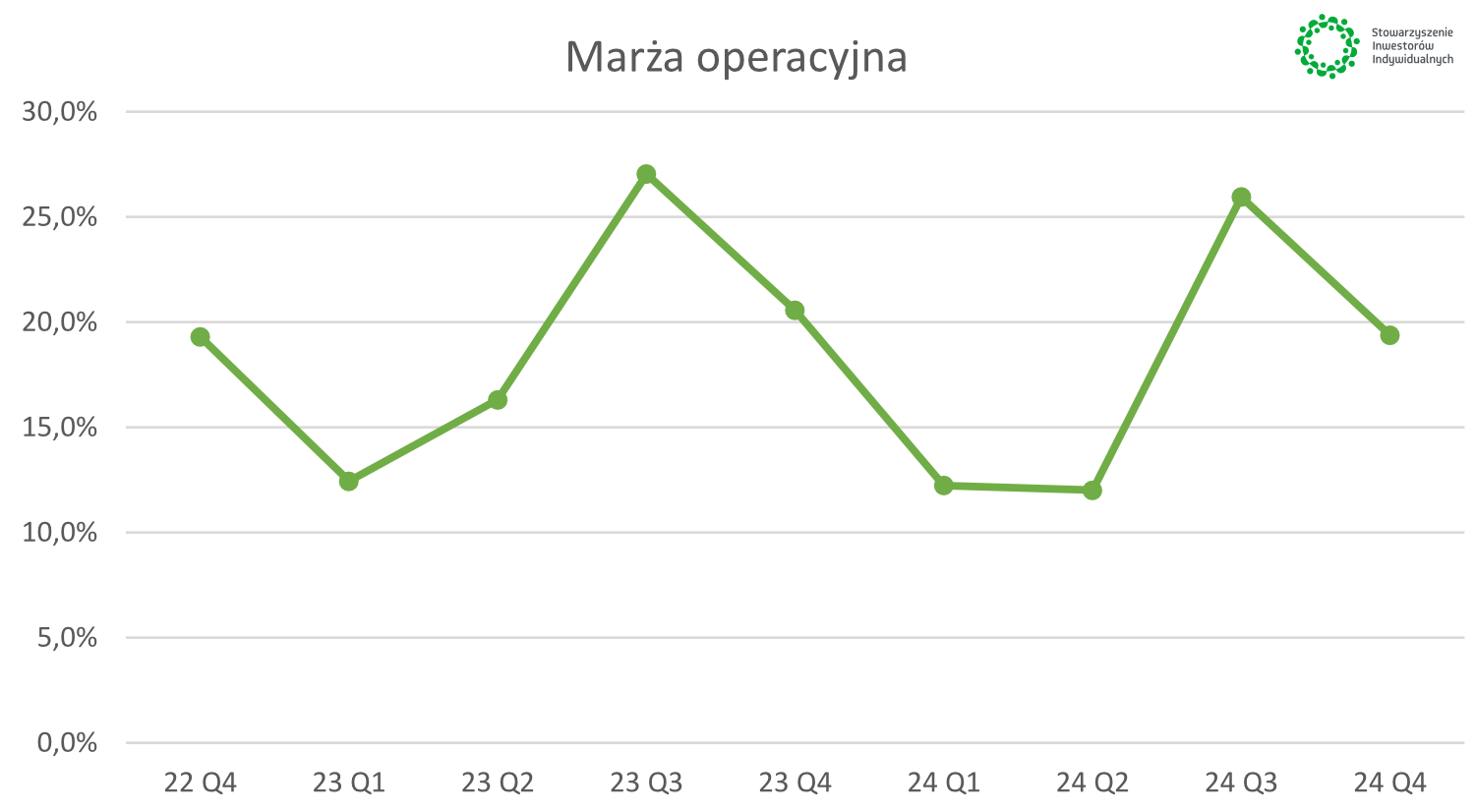

| Marża EBITDA | 29,9% | 24,9% | 27,3% | 36,5% | 30,5% | 23,8% | 23,0% | 35,3% | 30,4% |

| Marża operacyjna | 19,3% | 12,4% | 16,3% | 27,0% | 20,6% | 12,2% | 12,0% | 26,0% | 19,4% |

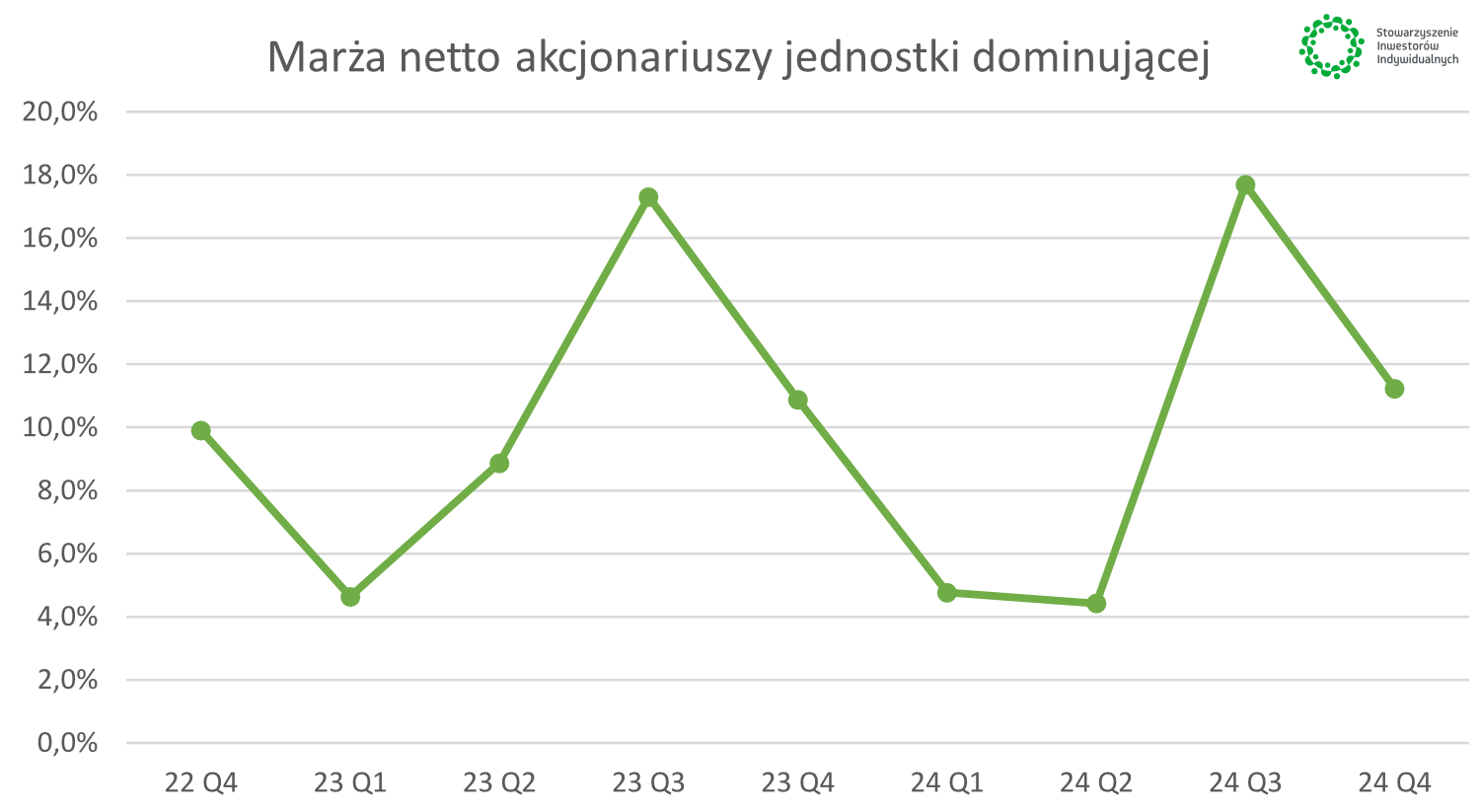

| Marża netto | 10,7% | 5,3% | 9,3% | 17,7% | 11,7% | 5,4% | 5,0% | 18,3% | 12,0% |

| Marża netto akc. JD | 9,9% | 4,6% | 8,9% | 17,3% | 10,9% | 4,8% | 4,4% | 17,7% | 11,2% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

|

|

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta.

Źródło: opracowanie własne na podstawie prezentacji inwestorskich Emitenta.