Polski sektor bankowy odpowiedział na apel premiera Mateusza Morawieckiego. Oprocentowanie lokat wzrosło lub zaraz wzrośnie, co zapewne przekona część klientów. Nadal jednak to inflacja będzie zdecydowanie górą, więc kto nie zainwestuje w coś innego, ten realnie będzie tracił.

W ostatnich latach lokaty były tym sposobem inwestowania, który w zasadzie można było pominąć w szukaniu odpowiedzi na pytanie „co zrobić z pieniędzmi?”. Rekordowo niskie oprocentowanie sprawiało, że nawet przy większych kwotach zysk był minimalny, więc wielu osobom po prostu nie chciało się ponosić kosztów czasowych (choć w dobie bankowości internetowej też niewielkich, ale jednak istniejących) i ogólnie rzecz biorąc zawracać sobie głowy lokatami.

Symbolem tamtej epoki na polskim rynku może być trzymiesięczna Lokata 365 w Banku BPS, której oprocentowanie wynosiło… 0%. Tak, tyle ile wpłacisz, tyle wyjmiesz (no i fiskus nic nie zarobi na Podatku Belki). Lokacie tej słusznie przypadło miano LOLkaty 2020 r., których zestawienie przygotował Michał Kisiel z Bankier.pl.

|

🟢 Wszystkim, którzy chcieliby faktycznie uchronić swoje oszczędności przed inflacją i osiągnąć dodatnią realną stopę zwrotu, polecamy liczne materiały edukacyjne zamieszczone na naszej stronie. Dobrym punktem wyjścia może być poradnik „Oszczędności a inflacja. Jak chronić oszczędności?”.

🟢 Już teraz zapraszamy też na webinar „Budowa i prowadzenie portfela inwestycyjnego” (24.05.2022 o 14:00). |

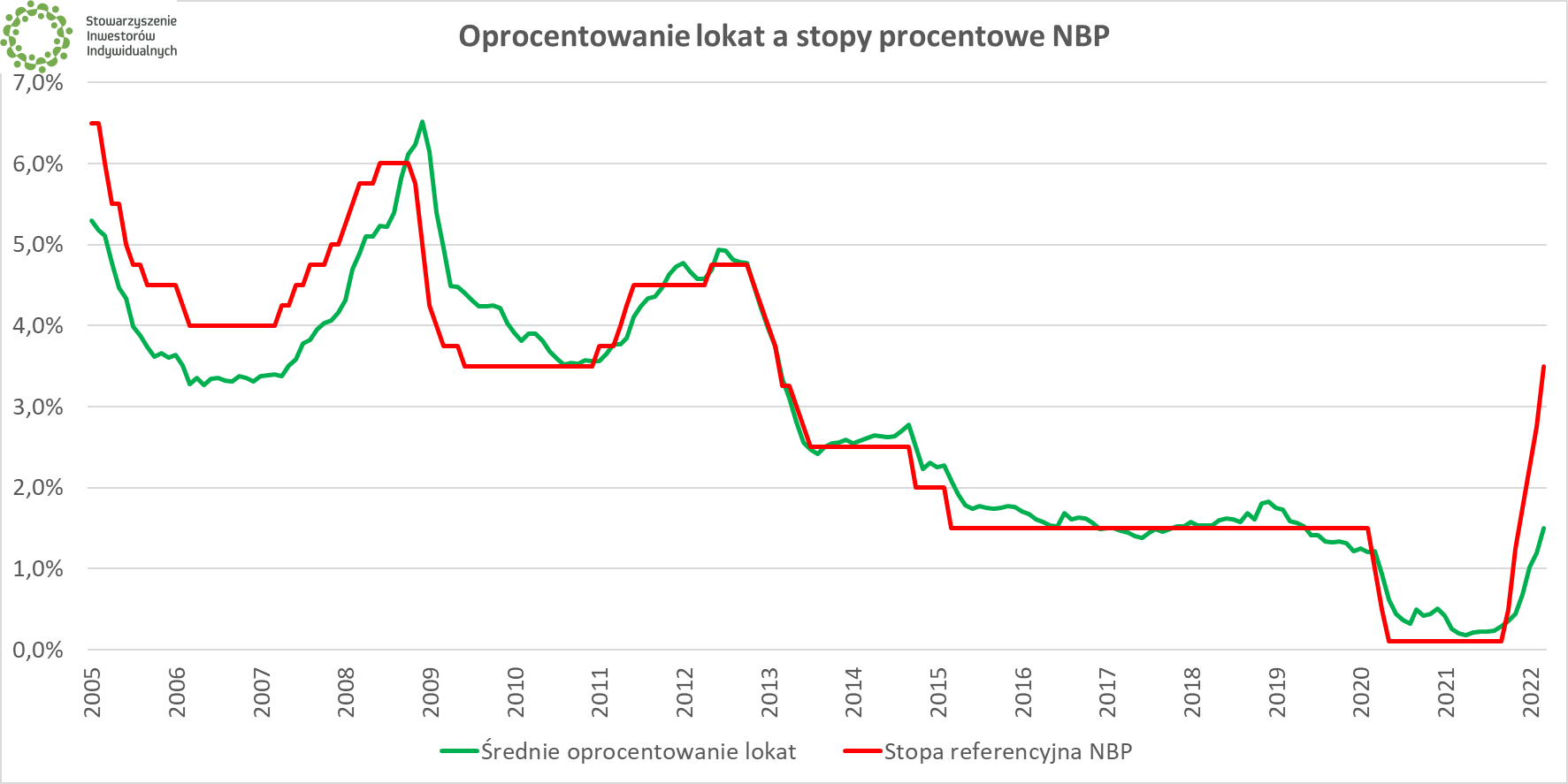

Niskie oprocentowanie lokat było oczywiście związane z równie rekordowo niskimi stopami procentowymi Narodowego Banku Polskiego. Okres stóp na poziomie 0,1% skończył się w październiku 2021 r. (dziś stopa referencyjna to już 5,25%), jednak banki nie spieszyły się z oferowaniem klientom lepszych warunków na depozytach (co innego podnoszenie oprocentowania kredytów). Powodem tej sytuacji jest mająca swoje korzenie w pandemii nadpłynność polskiego sektora bankowego.

Przebudzenie bankierów

W ubiegłym tygodniu premier Mateusz Morawiecki zaapelował do branży bankowej o podwyższenie oprocentowania lokat.

– Mam bardzo konkretny apel do prezesów banków. Koledzy, przebudźcie się! Nie może być tak, że 1,25 biliona złotych depozytów bieżących jest oprocentowane na poziomie 0,1% czy 1%. To niezdrowy model gospodarczy, kiedy bardzo dobrze dokapitalizowany sektor finansowy jest beneficjentem tej wysokiej inflacji. Ta pobudka musi nastąpić szybko, dlatego spotkałem się z kierownictwem największych instytucji finansowych, dokonywaliśmy przeglądu aktualnej sytuacji i wiem, że tam też jest pogłębiona refleksja co do tego, aby oprocentowanie depozytów w bardzo krótkim czasie poszło do góry – powiedział Morawiecki, który w przeszłości był prezesem banku BZ WBK (dziś Santander Bank Polska).

Dodatkowym narzędziem „motywującym” banki do oferowania lepszych warunków mają być zapowiedziane dwa nowe rodzaje obligacji oszczędnościowych Skarbu Państwa, których oprocentowanie będzie powiązane ze stopą referencyjną NBP. Szczegółów póki co nie znamy (pojawią się w trzeciej dekadzie maja), jednak wiadomo, że nowe instrumenty mają wejść do sprzedaży już w czerwcu.

Banki podnoszą oprocentowanie lokat

Lepsze warunki dla oszczędzających zapowiedziało nie tylko Ministerstwo Finansów, ale i banki, do których apelował szef rządu. Jak łatwo się domyślić, oferty poprawiły banki kontrolowane przez Skarb Państwa: PKO BP, Pekao i Alior.

Nawet 5,75 proc. na lokacie w PKO Banku Polskim!

— PKO Bank Polski (@PKOBP) May 13, 2022

Przygotowaliśmy nową ofertę depozytową dla klientów indywidualnych z oprocentowaniem nawet 5,75 proc. Do 1 czerwca w naszej ofercie pojawią się atrakcyjne produkty dla obecnych i nowych klientów banku.

▶ https://t.co/UwPsABXano pic.twitter.com/80arpLWu3M

Cyfra 5️⃣ oznacza dynamikę, akcję i energię🚀

— Alior Bank SA (@AliorBankSA) May 11, 2022

✅ U nas otrzymasz nawet 5% na lokacie na nowe środki. Bez wychodzenia z domu!

💰Oprocentowanie stałe w skali roku wynosi 4% na okres 92 dni, 4,5% na okres 182 dni i 5% na okres 365 dni.

Sprawdź 👉 https://t.co/dl4IfNrIsk pic.twitter.com/q3rVMIgbeY

Szóstka i dwie piątki. Szczegóły nowej oferty lokat #Pekao ⬇️https://t.co/4CvPwtxexR

— Paweł Jurek (@Pawel_Jurek) May 13, 2022

Zmiany w ofertach lokat wprowadziły też podmioty prywatne: BNP Paribas Bank Polska, Getin Noble Bank czy ING Bank Śląski (jeszcze przed majówką, tylko na 4%). Można więc przyjąć, że okres historycznie niskiego oprocentowania produktów oszczędnościowych się zakończył i nie wróci do momentu aż RPP ponownie nie obniży stóp procentowych. Nawet przyjmując, że banki nadal nie potrzebują depozytów Polaków w ogromnej skali, to w grę zacznie wchodzić też czynnik wizerunkowy.

– Cieszymy się z tego, że sektor bankowy wreszcie się obudził, że przyjął apel premiera Morawieckiego o to, żeby podwyższyć wysokość (oprocentowania) lokat, bo ta sytuacja, w której były wysokie stopy procentowe kredytów, a jednocześnie niskie stopy procentowe lokat była sytuacją nie do zaakceptowania – stwierdził w miniony weekend rzecznik rządu Piotr Müller. Sektor uniknie więc ustawowej interwencji, o której spekulowano jeszcze w ubiegłym tygodniu.

Czy Polacy skuszą się na lokaty?

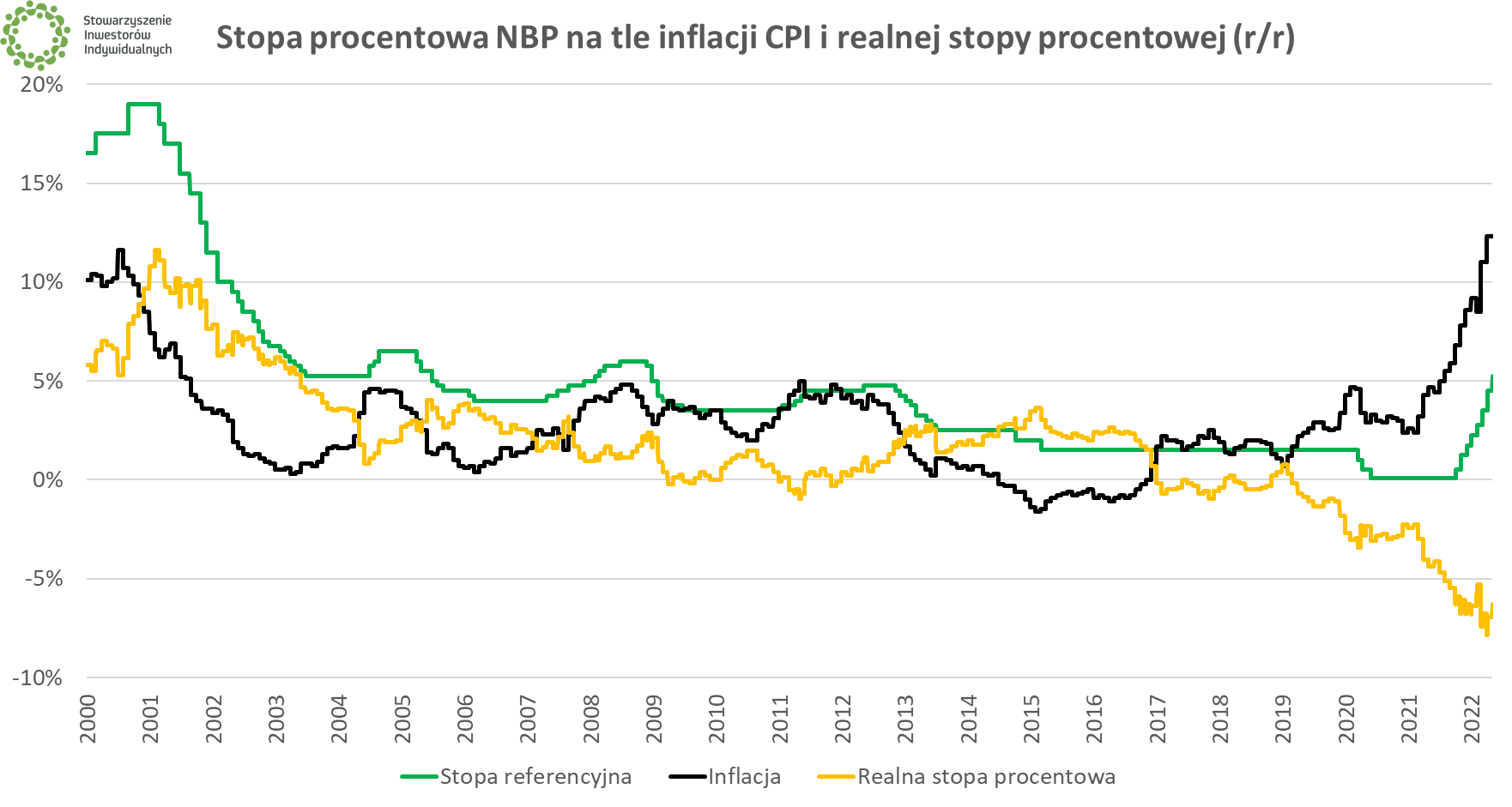

Oprocentowanie lokat na poziomie 5-6% przy dwucyfrowej inflacji nadal oznacza oczywiście realną stratę.

Wiele wskazuje jednak na to, że spora część klientów skusi się na nowe lokaty. Wnioskowanie to oprzeć można na danych NBP dla całego sektora bankowego, które pokazywały, że już w marcu – na długo przed obecnymi wyraźnymi podwyżkami oprocentowania, ale już w czasie pewnego poprawiania oferty – napływ środków na depozyty terminowe był najwyższy od kwietnia 2020 r., a więc miesiąca po wybuchu pandemii.

|

| Źródło: NBP |

W najbliższych miesiącach dane o średnim oprocentowaniu lokat oraz napływach nowych środków będą szczególnie obserwowane. Historia uczy, że poruszają się one zgodnie ze stopami procentowymi NBP, aczkolwiek należy pamiętać, że przed pandemią w Polsce nie dochodziło do tak masowego „wtłaczania” pieniędzy do gospodarki przez państwo (co „napompowało” wartość depozytów w bankach).

|

| Źródło: NBP |

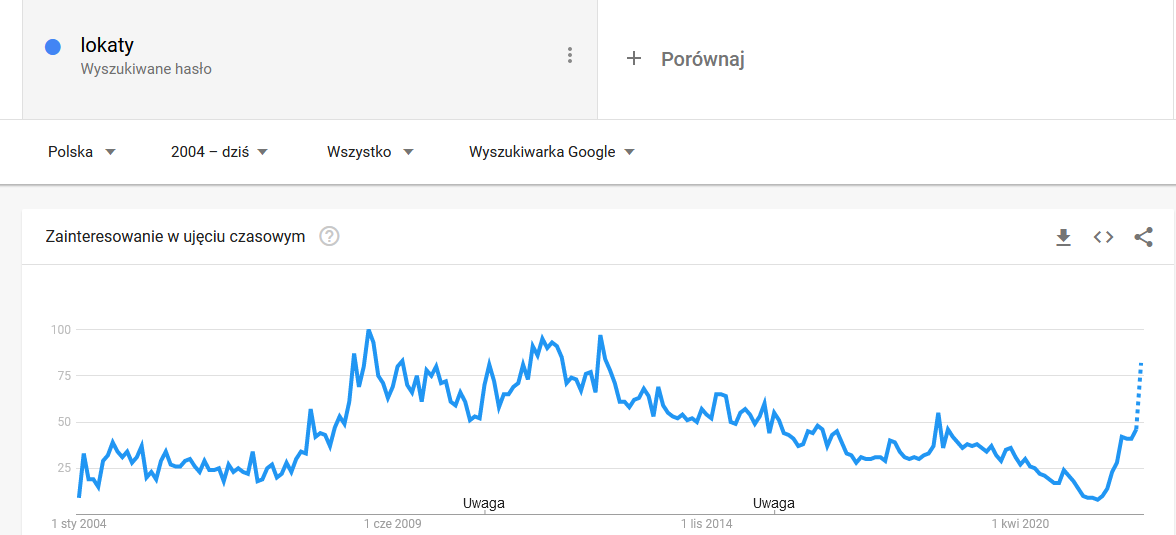

Lokaty to produkt dostępny dla masowego klienta, którego poziom wiedzy finansowej może być niski lub bardzo niski. Bariera wejścia w lokaty jest niepomiernie niższa niż w przypadku giełdy czy nawet inwestowania poprzez fundusze czy zakup obligacji oszczędnościowych Skarbu Państwa (choć to ostatnie rząd też chce zmienić, aczkolwiek nadal zostanie ankieta MiFID II i inne formalności). O rosnącej popularności świadczyć mogą dane Google Trends, które pokazują, że zainteresowanie lokatami jest najwyższe od lat.

|

| Źródło: Google |

W obecnych realiach również osoby o nieco wyższym poziomie wiedzy mogą skusić się na lokaty i/lub obligacje antyinflacyjne, aby „przeczekać” okres silnych zawirowań na rynkach. Jak pokazała pandemiczna hossa, krach i późniejsze silne odbicie jest w stanie przyciągnąć rzesze nowych inwestorów, szczególnie w czasach niskiego oprocentowania lokat. Obecnie na GPW spadki są mniejsze niż 2 lata temu, a perspektywa odbicia niepewna, więc „gwarantowane” 5-6% z lokat może niektórym wystarczyć na otarcie łez, bo choć takie posunięcie dwucyfrowej inflacji z pewnością nie pokona, to nie wystawi kapitału na ryzyko (przynajmniej do wysokości gwarancji BFG czyli równowartości 100 000 euro dla jednego klienta w danym banku). Maksyma „kto nie inwestuje, ten na pewno straci” wciąż pozostanie jednak aktualna i nie zmieni się to, dopóki realne stopy procentowe nie wzrosną powyżej zera. A na to póki co się nie zanosi.

|

| Źródło: NBP |