Konsekwentne oszczędzanie lub nagły przypływ środków sprawiły, że na Twoim koncie pierwszy raz (od dawna) pojawiła się nadwyżka finansowa. Teraz pora zastanowić się, co można z nimi zrobić. Poniżej kilka propozycji, jak wykorzystać dodatkowe pieniądze, aby poprawić swoją kondycję finansową.

Każda droga zaczyna się od pojedynczego kroku i każda fortuna od czegoś się zaczyna. Nawet jeśli nie masz ambicji wejść do setki najbogatszych Polaków, to zapewne chciałbyś czuć się pewnie i bezpiecznie pod względem finansowym, a może nawet osiągnąć wolność finansową.

Jeśli tak jest, to posiadanie oszczędności jest pierwszym krokiem do realizacji tych celów. Poniżej kilka porad, które pozwolą Ci zrobić kolejne kroki.

Co zrobić z oszczędnościami?

Zacznijmy od tego, że na serio oszczędzać można zacząć w momencie, gdy uporasz się z długami. Mówimy tu o wszystkich rodzajach długu, z wyjątkiem jednego czyli kredytu hipotecznego. Jeśli więc wpadła ci w ręce pewna kwota, a na karcie kredytowej pozostaje zadłużenie, to po prostu wykorzsytaj te środki do jej spłaty.

🟢 Więcej na ten temat pisaliśmy w artykule: Jak wyjść z długów? Cztery kroki, dzięki którym uwolnisz się od zadłużenia

Jeżeli nie masz długów, to otwierają się przed tobą perspektywy na oszczędzanie. Zaoszczędzone pieniądze możesz bezpiecznie odłożyć „w skarpecie” albo wpłacić na lokatę lub konto oszczędnościowe. Oba te sposoby oszczędzania w banku wnikliwie opisaliśmy w artykułach:

- Lokaty bankowe – zysk (prawie) pewny, ale (zazwyczaj) niewielki

- Konto oszczędnościowe – pomiędzy lokatą a zwykłym rachunkiem

O pieniądzach należy myśleć w długiej perspektywie. Odłożenie ich na koncie sprawi, że zaczną tracić na wartości. Wszystkiemu winna jest inflacja, która obecnie wynosi około 4%, czyli znacznie więcej niż nawet najlepiej oprocentowane konta lub lokaty oszczędnościowe (około 2% na niskie kwoty i krótki termin). Każdy z nas obserwuje drożejące ceny w sklepach.

Nie oznacza to, że w ogóle nie warto przechowywać pieniędzy na koncie oszczędnościowym. To idealne miejsce na trzymanie tzw. poduszki finansowej, czyli funduszu awaryjnego, który odkładany jest na nagłe i niespodziewane sytuacje. Takie pieniądze muszą być łatwe do wypłacenia, aby szybko można było z nich skorzystać.

Na takiej poduszce finansowej warto przechowywać równowartość przynajmniej kilkukrotności miesięcznych wydatków (lub miesięcznych zarobków). Zazwyczaj mówi się o 3-6 miesiącach, ale musisz to dostosować do swojej indywidualnej sytuacji.

🟢 Więcej na ten temat w artykule: Poduszka finansowa – bez niej nie zaczynaj inwestować

Czy warto inwestować? Zdecydowanie tak

Droga do finansowej wolności prowadzi nie tylko przez regularne oszczędzanie. Zgromadzone środki trzeba jeszcze inwestować, tak aby posiadany kapitał zyskiwał na wartości, idealnie przynajmniej kilka punktów procentowych ponad inflację (co nie jest łatwe, gdy inflacja jest wysoka, ale próbować warto).

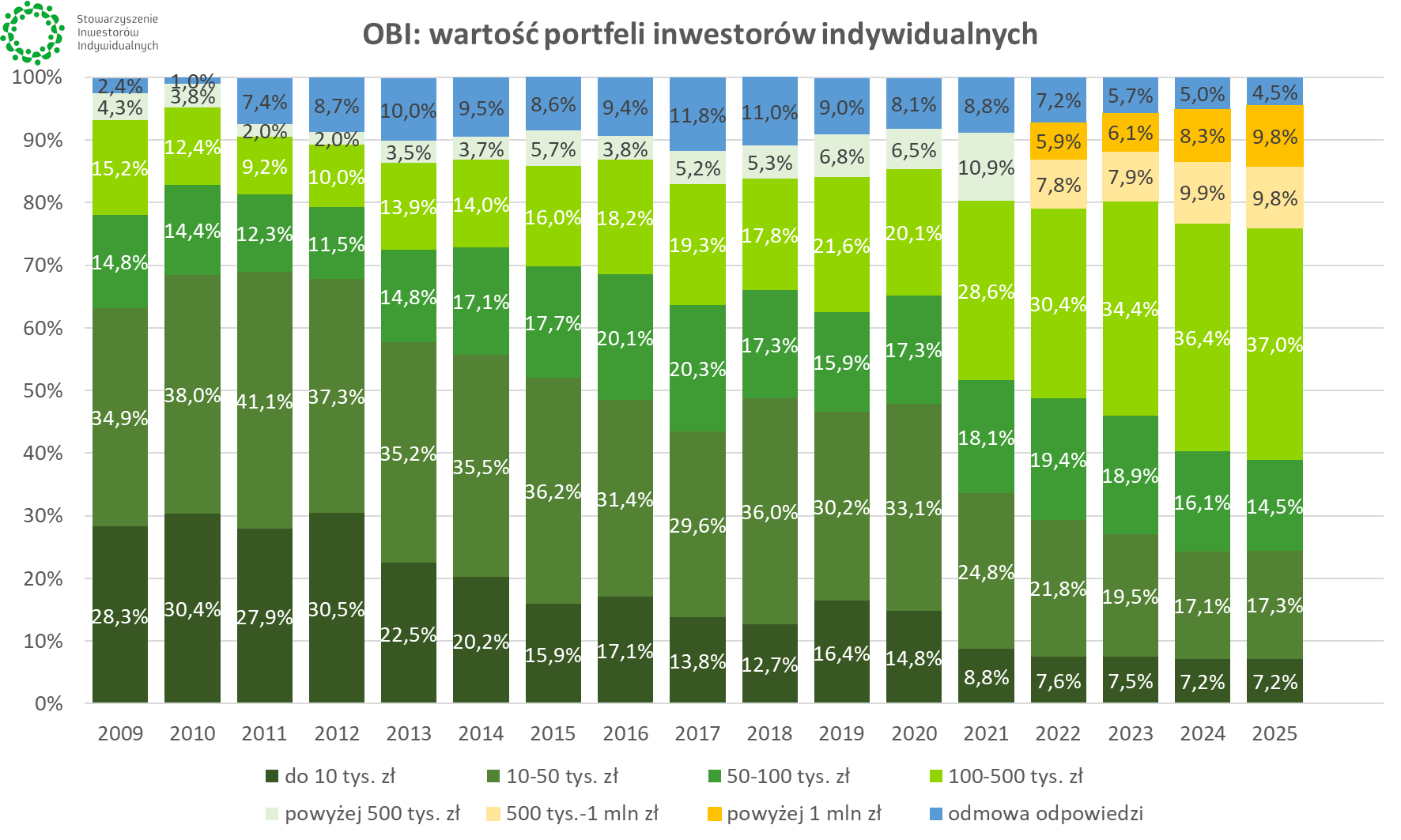

Pozory mogą być mylące. Giełda to nie tylko poważni maklerzy w drogich garniturach, którzy obracają milionami dolarów. Swoje środki z powodzeniem inwestują również osoby, które mają oszczędności na poziomie kilku tysięcy złotych. Jak wynika z Ogólnopolskiego Badania Inwestorów, co dziesiąty aktywny inwestor ma mniej niż 10 000 złotych.

W co można inwestować?

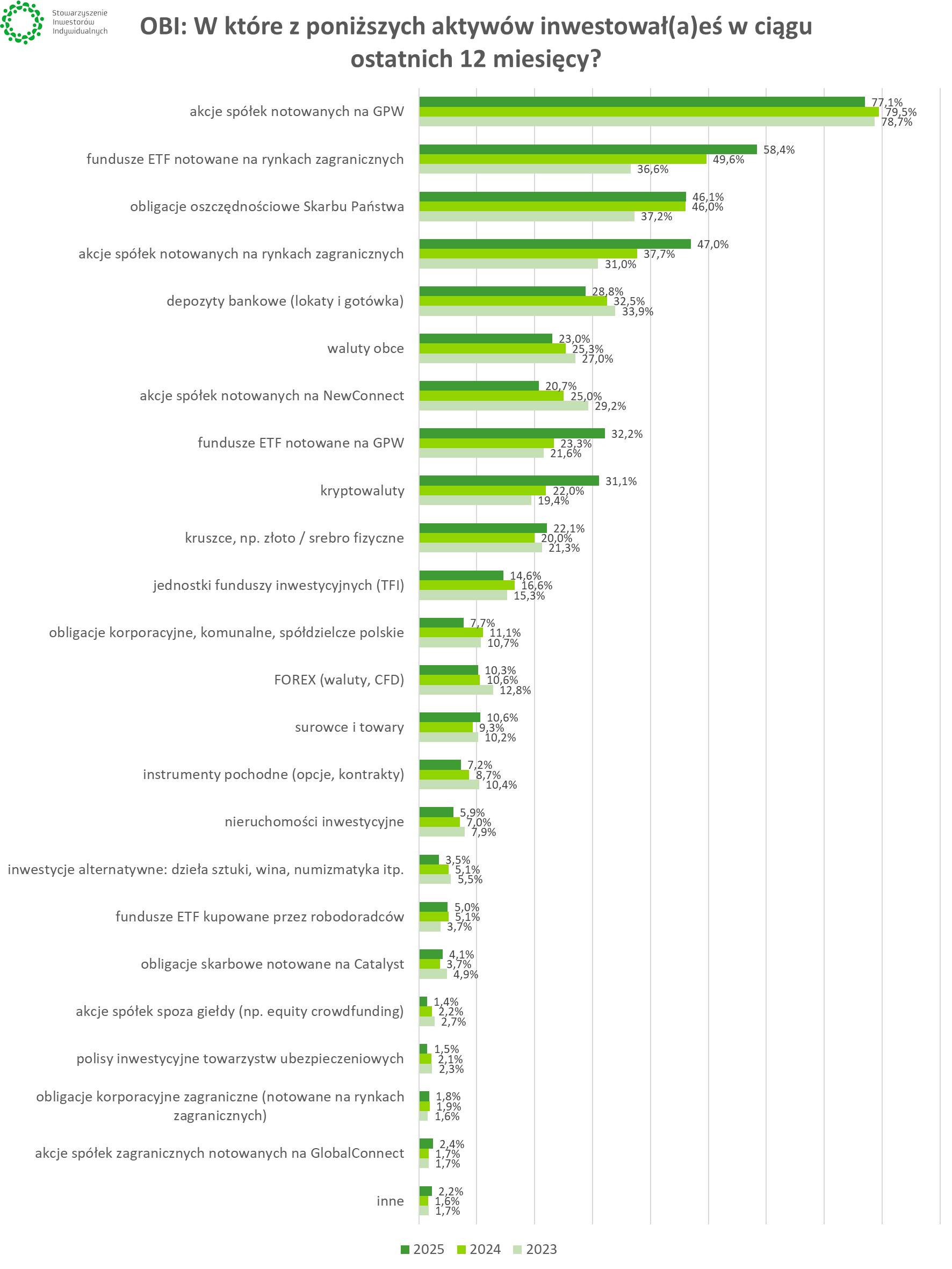

Lista aktywów, w które można inwestować jest długa. Najpopularniejsze z nich to:

- akcje polskie spółek GPW

- akcje polskie spółęk NewConnect

- akcje spółek zagraniczych

- ETF

- fundusze inwestycyjne

- Forex

- obligacje Skarbu Państwa

- obligacje korporacyjne

- waluty

- metale szlachetne

- instrumenty pochodne

- nieruchomości

- kryptowaluty

- inwestycje alternatywne

🟢Zobacz też: Czy warto inwestować małe kwoty?

Oto jak wyglądała popularność poszczególnych aktywów w ostatnim Ogólnopolskim Badaniu Inwestorów.

Inwestycja w wiedzę to tez inwestycja. Każde z wyżej wymienionych aktywów ma swoją specyfikę i szeroko piszemy o nich w innych materiachał edukacyjnych. Do dyspozycji członków Stowarzyszenia Inwestorów Indywidualnych są też liczne webinary edukacyjne oraz Kurs Zostań Inwestorem.