Zapraszamy do zapoznania się z raportem na temat spółki Cyfrowy Polsat przygotowanym przez analityków Stowarzyszenia Inwestorów Indywidualnych.

Spis treści:

- Profil spółki

- Akcjonariat

- Ocena jakości komunikacji spółki z rynkiem

- Analiza i perspektywy sektora/branży - pozycja spółki

- Analiza wyników finansowych

- Ocena przyszłych wyników

- Analiza porównawcza

- Analiza techniczna

- Podsumowanie raportu i wnioski

1. Profil spółki

Działalność Cyfrowego Polsat składa się obecnie z dwóch segmentów biznesowych. Pierwszy to segment usług świadczonych klientom indywidualnym, w których skład wchodzą: płatna platforma telewizji satelitarnej, usługi telekomunikacyjne (MVNO-wirtualny operator oraz oferta Plusa) i mobilny internet LTE, telewizja internetowa Ipla, mobilna telewizja w technologii DVB-T oraz produkcja dekoderów. Drugi obszar działalności obejmuje nadawanie i produkcję telewizyjną, czyli po prostu Telewizję Polsat, wraz z jej kanałami tematycznymi.

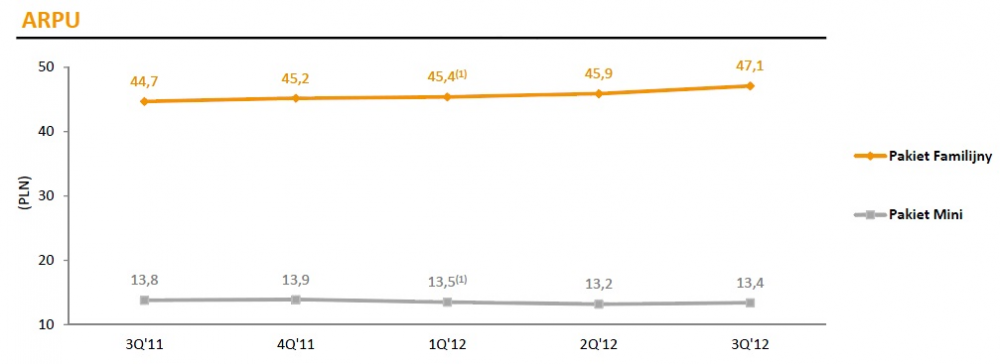

Pierwszy segment stanowił w 2011 r. ponad 60% przychodów grupy kapitałowej oraz wygenerował około 70% zysku EBITDA. Z kolei ponad 90% przychodów tego segmentu pochodzi z opłat abonamentowych od odbiorców. Najtańszy pakiet programowy „Mini HD” kosztuje 14,90 zł miesięcznie brutto i zawiera najpopularniejsze polskie kanały telewizyjne wraz z kanałami tematycznymi Polsatu. Ceny za szerszy pakiet „Familijny” zaczynają się od 39,90 zł miesięcznie. Pełna oferta obejmująca wszystkie dostępne na platformie kanały wraz z HBO GO, dostępem do filmów na platformie Ipla oraz pewnym pakietem danych internetowych kosztuje 109,90 zł miesięcznie. Na koniec trzeciego kwartału 2012 r. liczba abonentów Cyfrowego Polsatu wyniosła 3 557 888 osób z czego ponad 77% posiada różne wersje pakietu familijnego. Liczba użytkowników usług dostępu do Internetu wyniosła 117 tys., a usług telefonii komórkowej 144 tys.

Źródło: Cyfrowy Polsat S.A. (ARPU - średni przychód na użytkownika)

Cyfrowy Polsat 20 kwietnia 2011 r. sfinalizował transakcje nabycia 100% udziałów Telewizji Polsat za 3,75 mld zł. Sprzedającymi były podmioty kontrolowane przez Zygmunta Solorza-Żaka (85% udziałów) oraz Heronima Rutę (15%). Kwota 2,6 mld zł została zapłacona w gotówce, a pozostała część została pokryta akcjami własnymi. Aby zgromadzić fundusze, spółka zaciągnęła kredyt bankowy na 1,4 mld zł na okres 5 lat. Odsetki oraz rata kapitałowa są płacone co kwartał. Kolejne 1,4 mld zł pozyskano z emisji obligacji denominowanych w euro z kuponem w wysokości 7,125% w skali roku płatnym co 6 miesięcy. Nominał obligacji płatny jest w całości w roku 2017. Dodatkowo spółka uzyskała kredyt odnawialny w wysokości 200 mln zł, który nie jest jak do tej pory wykorzystywany. Za 80% przychodów Polsatu odpowiadają wpływy z reklam a kilkanaście procent to opłaty subskrypcyjne z tytułu udostępniania kanałów telewizyjnych innym podmiotom takich jak np. telewizje kablowe.

W 2007 r. uruchomiono zakład produkujący dekodery. Zlokalizowany jest on w Warszawie przy ul. Łubinowej, gdzie znajduje się również siedziba spółki, centrum nadawcze, oraz zaplecze logistyczne wraz z magazynami. Wcześniej firma sprowadzała urządzenia do odbioru z Dalekiego Wschodu. Kalkulacje pokazały, że w chwili uruchomienia produkcji własnej, firma była w stanie obniżyć koszty „nabycia” dekodera o ok. 20%-25% w porównywalnej jakości. Możliwości produkcyjne wynoszą 1 mln sztuk rocznie. Niestety Cyfrowy Polsat nie podał do publicznej wiadomości kosztów budowy swojego zakładu. Z informacji ujawnionych wiadomo, że koszty te zwróciły się w chwili stworzenia około 700 tys. urządzeń, co nastąpiło w 2010 r. W tym roku licznik ten przekroczył już 3 mln sztuk.

W kwietniu tego roku grupa kapitałowa powiększyła się internetową telewizję Ipla – lidera rynku online wideo w Polsce. Kupiono ją również od spółek kontrolowanych przez Z. Solorza-Żaka i H. Rutę za kwotę 150 mln zł z czego 45 mln zł stanowiła gotówka a pozostała część obejmowała przejęcie wszystkich zobowiązań Ipli (105 mln zł), które od razu zostały uregulowane. W 2011 r. przychody tego podmiotu wyniosły niecałe 30 mln zł z czego 90% pochodziło z reklam, a 10% z płatnej subskrypcji. Rynek reklamy video online jest najszybciej rosnącym segmentem reklam internetowych. Liczba aktywnych użytkowników obecnie waha się w okolicy 1.6-2 mln klientów w momencie przejmowania wynosiła około 1,4 mln.

2. Akcjonariat

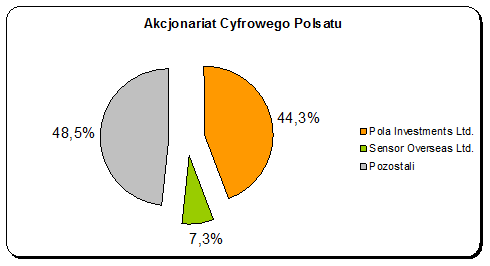

Głównym akcjonariuszem spółki jest pośrednio Zygmunt Solorz-Żak. Jego podmioty zależne posiadają ponad 50% wszystkich akcji, jednakże z racji posiadania przez nie imiennych akcji uprzywilejowanych mają one łącznie 67,6% głosów na walnym. Będąc spółką należącą do jednego z najbogatszych Polaków, Cyfrowy Polsat współpracuje z jego innymi firmami, z czego czerpie dodatkowe korzyści. Współpraca z Plusem czy NFI Midas daje wymierne korzyści dla pozostałych akcjonariuszy mniejszościowych.

Źródło: Cyfrowy Polsat S.A.

3. Ocena jakości komunikacji spółki z rynkiem

Komunikację spółki z rynkiem należy ocenić pozytywnie. Sprawozdania finansowe są bardzo przejrzyste i opisują z dużą dokładnością wszystkie zdarzenia za co spółka była wyróżniana. Prezes Dominik Libicki jest częstym gościem w programach telewizyjnych i chętnie udziela szczegółowych odpowiedzi. Strona internetowa przeznaczona dla inwestorów zawiera wszystkie potrzebne informacje wraz z prezentacjami do wyników okresowych.

4. Analiza i perspektywy sektora/branży - pozycja spółki

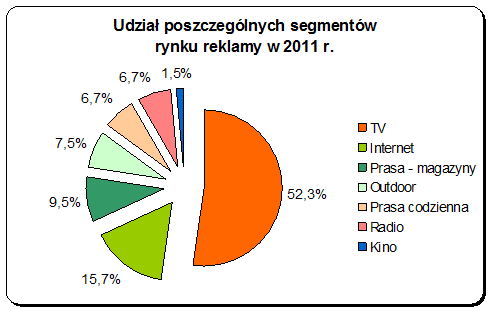

Rynek reklamy odpowiada za 30% przychodów całej grupy kapitałowej Cyfrowego Polsatu. Od około roku zauważalny jest regres tego segmentu. Negatywne tendencje pokazują prognozy domów mediowych. Starlink spodziewa się spadku wartości rynku reklamy o 6% w 2013 r. wobec wcześniej prognozowanego kurczenia się w tempie 3,5%-4,5%. Podobne wartości podał Zenith Optimedia Group.

Źródło: Zenith Optimedia

Jak pokazują powyższe dane, udział reklamy telewizyjnej wynosi ponad połowę rynku reklamowego. Według grudniowego raportu Zenith Optimedia wartość prognozowana rynku reklamy ogółem w Polsce w 2012 r. wyniesie 2 277 mln dolarów wobec 2 410 mln dolarów w 2011 r. Największą dynamikę wzrostową ma odnotować segment reklamy w internecie, która w 2011 r. miała wartość 378 mln USD, a w 2015 r. ma wzrosnąć do 503 mln USD kosztem pozostałych segmentów.

Dane Ernst&Young pokazują, że wartość rynku reklamy wideo , na którym działa Ipla, ma osiągnąć wartość 70 mln zł. Natomiast w 2016 r. może już wzrosnąć do 260 mln zł, co pokazuje ogromną perspektywę rozwoju tego segmentu.

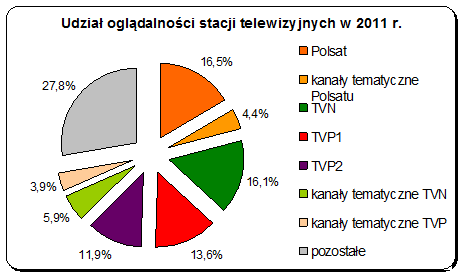

Pod względem oglądalności w 2011 r. Polsat nieznacznie wygrał z jego głównym konkurentem – TVN. Za plecami dwóch prywatnych nadawców znalazły się kanały publicznej telewizji – TVP 1 i TVP 2. Z danych za trzeci kwartał 2012 r. wynika, że Polsat miał udział oglądalności 14,9% spośród wszystkich kanałów TVN 13,4% a TVP 1 11,8%.

Źródło: Nielsen Audience Measurement

5. Analiza wyników finansowych

|

Wyszczególnienie (tys. PLN) |

2009 r. |

2010 r. |

2011 r. |

1-3q 2012 r. |

|

Przychody ze sprzedaży |

1 266 137 |

1 482 463 |

2 365 925 |

2 027 599 |

|

Zysk z działalności operacyjnej |

276 050 |

325 754 |

560 300 |

613 730 |

|

Zysk brutto |

284 337 |

321 282 |

192 066 |

557 442 |

|

Zysk netto |

230 319 |

258 447 |

160 190 |

476 674 |

|

Przepływy z działalności operacyjnej |

183 442 |

197 534 |

347 046 |

581 964 |

|

Przepływy z działalności inwestycyjnej |

-61 483 |

-77 419 |

-2 426 751 |

-107 084 |

|

Przepływy z działalności finansowej |

-268 826 |

-191 769 |

2 327 429 |

-525 964 |

|

Aktywa ogółem |

774 846 |

1 015 195 |

5 325 168 |

5 514 874 |

|

Kapitał własny |

322 413 |

427 938 |

1 896 043 |

2 354 915 |

Źródło: Cyfrowy Polsat S.A.

Na przestrzeni niespełna czterech lat widoczne jest podwojenie poziomu przychodów oraz zyskowności. Najistotniejszym momentem w historii firmy było przyjęcie w 2011 r. Telewizji Polsat. Po tej transakcji aktywa wzrosły o ponad 4 mld zł, a transakcja spowodowała znaczny wzrost kapitału obcego w strukturze finansowania majątku. Jednak tempo zmniejszania zadłużenia jest wysokie, a spółka równie szybko odbudowała zyskowność przypadającą na jedną akcje mimo dużego rozwodnienia kapitału przy wspomnianej transakcji. Wskaźnik EPS spadł wówczas z poziomu 0,95 zł na akcje do 0,75, a na koniec trzeciego kwartału 2012 r. miał już wartość 1,21. Co ważne kalkulacja EPS nie uwzględnia uzyskanych synergii oraz eliminuje wpływ wahań kursowych na wartość obligacji. Synergie z tytułu połączenia wyniosły ok. 52 mln w skali roku (dodatkowe 2,2 punktu procentowego marży EBITDA) i są one trwałe. Głównie wynikają one ze zwiększenia skali działania, oszczędności na marketingu, administracji i w obszarze technologii.

Intencją Cyfrowego Polsatu przy przejmowaniu telewizji było pozyskanie własnego kontentu, który może być udostępniany poprzez wszystkie własne źródła dystrybucji.

W strukturze przychodów za dziewięć miesięcy 2012 r. dominują wpływy od klientów indywidualnych - 63% (1 287 mln zł) a wpływy z reklamy i sponsoringu miały udział 30% (603 mln zł). Wyłączając wpływ konsolidacji nowych podmiotów, w samym trzecim kwartale 2012 r. przychody wzrosły o 26 mln zł, czyli 4,2% wobec porównywalnego okresu 2011 r. Głównym czynnikiem był wzrost przychodów od klientów indywidualnych z opłat abonamentowych za dostęp do platformy telewizyjnej. Spadły natomiast wpływy z reklam i sponsoringu o 10,1 mln zł (o 6%) do poziomu 159 mln zł, co było wynikiem pogorszenia koniunktury na tym rynku. Marża na poziomie EBITDA w samym trzecim kwartale 2012 r. wyniosła 40%, wynik EBITDA 258 mln zł, a zysk netto 172 mln zł.

|

Wyszczególnienie (tys. PLN) |

3Q 2011 r. |

3Q 2012 r. |

Dynamika |

|

Koszt licencji programowych |

101 487 |

77 318 |

-23,8% |

|

Koszty produkcji telewizyjnej własnej i zewnętrznej oraz amortyzacja praw sportowych |

81 523 |

66 029 |

-19,0% |

|

Koszty dystrybucji, marketingu, obsługi i utrzymania klienta |

72 831 |

73 661 |

1,1% |

|

Amortyzacja i utrata wartości |

48 254 |

60 238 |

24,8% |

|

Wynagrodzenia i świadczenia na rzecz pracowników |

35 739 |

38 907 |

8,9% |

|

Koszty przesyłu sygnału |

32 958 |

39 448 |

19,7% |

|

Amortyzacja licencji filmowych |

30 757 |

28 132 |

-8,5% |

|

Koszty zrealizowanego ruchu i opłat międzyoperatorskich |

5 903 |

11 196 |

89,7% |

|

Koszt własny sprzedanego sprzętu |

5 585 |

6 985 |

25,1% |

|

Koszt windykacji, utworzenie odpisów aktualizujących wartość należności i koszt spisanych należności |

15 513 |

5 363 |

-65,4% |

|

Inne koszty |

35 622 |

37 649 |

5,7% |

|

Razem koszty operacyjne |

466 172 |

444 926 |

4,6% |

Źródło: Cyfrowy Polsat S.A.

W ostatnich ciężkich czasach na rynku reklamy, Polsat musiał obniżyć swoje wydatki, aby dostosować koszty działalności do otoczenia rynkowego. Główne oszczędności dotyczyły ramówki programowej – nie przedłużono praw do transmisji meczów Ligi Mistrzów oraz wstrzymano emisje nowych sezonów dwóch popularnych seriali. Ograniczono również nabywanie nowych filmów, a częściej emitowane były filmy wcześniej już wyświetlane. W tym miejscu warto zwrócić uwagę na sposób amortyzacji pozycji filmowych. Polsat nabywa pewną partię filmów od danego producenta, za które płaci w ratach średnio w ciągu 3 lat. Każda pozycja ma swoją wartość. Pierwsza emisja skutkuje poniesieniem w rachunku wyników 60% amortyzacji (kosztu) wartości praw. Drugie i trzecie wyświetlenie powoduje odpisanie kolejnych 20% i 20%. Od tego momentu każda kolejna emisja nie powoduje już kosztu.

Zadłużenie spółki w 61% jest denominowane w euro, a pozostała część w złotówce. Na koniec września wartość obligacji wynosiła 1 447 mln zł.

W ostatnim czasie spółka porozumiała się z Mobylandem, który jest dostawcą usług przesyłu danych internetowych, w kwestii obniżenia stawek za transfer danych. Koszt transferu 1 gigabajta danych spadł o 30%. Pozwoli to na uatrakcyjnienie oferty dla klientów, co umożliwi szybsze pozyskiwanie nowych użytkowników. Równie ważnym czynnikiem jest tempo rozbudowy krajowej sieci przesyłu danych w technologii LTE przez NFI Midas, co zachęci do korzystania z oferty osoby z pokrytych zasięgiem obszarów. Obecnie najtańszy abonament Internetu mobilnego w Cyfrowym Polsacie wynosi 15 zł brutto miesięcznie.

W czerwcu tego roku agencje ratingowe Standard & Poor’s oraz Moody’s podwyższyły o jeden stopień rating dla Cyfrowego Polsat odpowiednio z BB- do BB oraz z Ba3 do Ba2. Główną przyczyną był spadek zadłużenia grupy oraz polepszająca się wartość wskaźnika dług netto/EBITDA. Obecna rentowność obligacji na rynku wtórnym waha się w przedziale 4,5-5%.

W połowie listopada Dominiki Libicki, prezes Cyfrowego Polsat, na łamach mediów ogłosił, że teoretycznie spółka może wypłacić dywidendę już za 2012 r., ale jest to uzależnione od tempa oddłużania spółki. Relacja długu netto do EBITDA (z ostatnich 12 miesięcy) na koniec czerwca tego roku wynosiła 2,52, na koniec września 2,18. Sam dług netto miał wartość 2,142 mld zł (stan środków pieniężnych wynosił 225 mln zł). Jeśli firmie udałoby się utrzymać tempo obniżania długu wraz z utrzymaniem poziomu generowania gotówki wówczas Cyfrowy Polsat można byłoby zaliczać do spółek dywidendowych.

6. Ocena przyszłych wyników

Głównymi czynnikami, które będą wpływały na kształtowanie się wyników finansowych w przyszłych okresach będzie kształtowanie się przychodu z jednego użytkownika (tzw. ARPU) w usłudze płatnej platformy telewizyjnej oraz ilość abonentów. Największym zagrożeniem w tym zakresie jest już dość duże nasycenie rynku oraz uruchomienie cyfrowej, bezpłatnej naziemnej telewizji w Polsce zawierającej 18 podstawowych kanałów, która systematycznie zwiększa swój zasięg działania. Według danych Nielsen Audience Measurement na obecną chwilę 22% gospodarstw domowych korzysta z bezpłatnej telewizji cyfrowej. W czasach telewizji analogowej w wielu regionach kraju, gdzie sygnał był za słaby, rodziny były niejako zmuszone do korzystania z płatnych platform satelitarnych (głównie z najtańszych pakietów).Czy proces cyfryzacji będzie skutecznie odbierał abonentów Cyfrowego Polsatu ? Na to pytanie będzie można odpowiedzieć obserwując potencjalny spadek liczby użytkowników pakietu Mini, których obecnie jest ponad 800 tys.

Równie istotnym czynnikiem będzie sytuacja na rynku reklamy w Polsce, z której głównie czerpie zyski Telewizja Polsat. Prognozowane przez domy medialne spadki wartości tego rynku będzie wymuszał na spółce kolejne cięcie kosztów, aby zachować podobny poziom rentowności. W tym roku redukcji wydatków podlegała ramówka programowa, co nie odbiło się na razie na spadku oglądalności. Jednak w przypadku kontynuacji negatywnej tendencji Polsat będzie musiał szukać oszczędności również w innych obszarach.

Na wyniki istotny wpływ będzie miał również kurs polskiej złotówki, gdyż ok. 35% kosztów operacyjnych ponoszone jest w euro i dolarze. Są to głównie wydatki na nabycie licencji programowych i filmowych, praw do transmisji wydarzeń sportowych oraz koszty transmisji sygnału. Z kolei ich nominał wyceniany jest na koniec każdego kwartału i wynikające z tego względu różnice kursowe wpływają na wynik finansowy. Z tego tytułu w trzecim kwartale 2012 r. odnotowano dodatkowo ok. 50 mln zł (spadający kurs EUR/PN), która to kwota jest czystym zabiegiem księgowym i nie wpływa na przepływy gotówkowe.

W połowie 2013 r. rynek powinien poznać ofertę nowej platformy telewizji cyfrowej, która powstała z połączenia dwóch głównych konkurentów Cyfrowego Polsatu, czyli Cyfry Plus oraz „n”. Nowy podmiot będzie silniejszy pod względem liczby abonentów a także wyższym ARPU, co może zaostrzyć konkurencje zarówno ofertową jak i cenową.

Szansą dla badanej spółki jest rozwój działalności, które zdywersyfikują działalność grupy kapitałowej. Ipla jest już liderem w branży reklamy video online, której wartość rośnie dynamicznie. Sprzedaż usług transmisji danych w technologii LTE również jest rynkiem perspektywicznym, a brak konkurencji (oprócz Plus-a, który również ma tego samego właściciela) będzie tylko sprzyjał większej zyskowności. Należy jednak pamiętać, że obecny udział tych działalności wraz z produkcją dekoderów ma niski udział w przychodach i zyskach całej grupy.

7. Analiza porównawcza

Do analizy porównawczej wybrano Agorę i TVN. Ta pierwsza spółka ma największą ekspozycję w segmencie prasy codziennej, gdyż jest wydawcą „Gazety Wyborczej”. Dodatkowo prowadzi również m.in. sieć kin „Helios”, kilka stacji radiowych, czasopisma i internetowe portale tematyczne. Grupa kapitałowa TVN składa się przede wszystkim z dobrze znanych kanałów telewizyjnych oraz płatną platformę telewizyjną „n” (do niedawna posiadała Grupę Onet).

|

Wybrane wskaźniki |

Agora |

TVN |

Cyfrowy Polsat |

|

Wskaźnik ogólnego zadłużenia |

28,8% |

81,5% |

57,3% |

|

Rentowność EBITDA |

7,7% |

29,8% |

35,8% |

|

Rentowność netto |

0,1% |

0,6% |

20,2% |

|

ROA |

0,1% |

0,2% |

10,0% |

|

ROE |

0,1% |

1,2% |

23,5% |

Źródło: obliczenia własne

Pod względem poziomu zadłużenia widoczne jest bardzo duże zróżnicowanie wśród badanych spółek. Agora jest najmniej zadłużona a najbardziej TVN, który odczuł tego efekty z powodu obniżenia generowanych zysków w wyniku słabszej koniunktury na rynku reklamy. Zarząd TVN-u został zmuszony do odchudzenia grupy kapitałowej. Na początku listopada tego roku została domknięta transakcja sprzedaży Grupy Onet niemieckiemu Ringier Axel Springer za niespełna 1 mld zł w gotówce. Natomiast platforma „n” połączyła się z Cyfrą Plus, a w nowo powstałym podmiocie TVN będzie posiadał 32%. Na koniec września 2012 r. zadłużenie z tytułu obligacji grupy TVN denominowanych w euro wynosiło ponad 3 mld zł. Z tego względu wynik netto tej spółki jest pod dużą presją przeszacowywania zadłużenia. Jednakże rentowność operacyjna i EBITDA jest wysoka.

Analizując wskaźniki rentowności zdecydowanie wyróżnia się Cyfrowy Polsat. Dobrze zdywersyfikowana działalność oraz zadłużenie będące pod kontrolą skutkują generowaniem coraz wyższych zysków zarówno na poziomie EBITDA i zysku netto. Agora, która od kilku okresów kwartalnych notuje pogorszenie zyskowności nie może pochwalić się rentownością choćby w części porównywalnej do Cyfrowego Polsatu.

|

Wybrane wskaźniki |

Agora |

TVN |

Cyfrowy Polsat |

|

C/WK |

0,42 |

3,75 |

2,43 |

|

C/Z |

517 |

304 |

10 |

|

EV/EBITDA |

6,77 |

11,40 |

8,02 |

|

Dług netto / EBITDA |

1,09 |

5,00 |

2,18 |

|

Kapitalizacja (mln zł) |

509,4 |

3 394 |

5 734 |

Źródło: obliczenia własne

Najniższy wskaźnik C/WK wśród trzech prezentowanych firm posiada Agora. Inwestorzy w cenie akcji tej spółki wyceniają znaczne pogorszenie jej wyników. Z kolei najwyższą wartość wskaźnika C/WK oraz EV/EBITDA ma TVN. Biorąc pod uwagę duże zadłużenie tej spółki, trwający proces restrukturyzacji grupy oraz słabe perspektywy dla rynku reklamy telewizyjnej obecna cena akcji TVN wydaje się zbyt wysoka. Wysokie wskaźniki C/Z Agory i TVN wynikają z symbolicznych zysków netto osiągniętych w ostatnich 12 miesiącach. Rosnące wyniki finansowe Cyfrowego Polsatu oraz uniezależnienie się od jednego rodzaju działalności powoduje najwyższą kapitalizację tej spółki w branży mediowej na GPW.

8. Analiza techniczna

Od roku kurs akcji Cyfrowego Polsatu poruszał się w kanale wzrostowym. W ostatnim czasie doszło do wybicia z niego górą a następnie kurs przetestował nieudanie opór w okolicy 17,5 zł. Obecnie trwa korekta fali wzrostowej a rejon wsparć rozciąga się w przedziale 16 - 16,50 zł. W najbliższym czasie może dojść do ponownego testu historycznego maksimum kursu w okolicach 18 zł. Jego skuteczne przełamanie otworzy drogę do dalszych wzrostów. Niepokojącym sygnałem dla inwestorów byłby spadek kurs poniżej 14 zł.

Źródło: http://stooq.com

9. Podsumowanie raportu i wnioski

Cyfrowy Polsat ma ugruntowaną pozycję w dwóch segmentach. Platforma telewizji cyfrowej ma obecnie ponad 3,5 mln abonentów, a Telewizja Polsat ma najwyższy udział oglądalności w Polsce. Działalność grupy kapitałowej zdywersyfikowana jest dodatkowo o oferowanie szybkiego internetu LTE, usług telefonii komórkowej w ramach MVNO, własną produkcję dekoderów oraz Iple – telewizję internetową. Analizując wyniki finansowe z ostatnich okresów widoczny jest wpływ transakcji zakupu Telewizji Polsat, na poczet której zaciągniętą 2,8 mld zł zadłużenia. Zauważalny jest również systematyczny wzrost zysków operacyjnych oraz zwiększające się dodatnie przepływy pieniężne z działalności operacyjnej.

Do największych czynników ryzyka zaliczymy przede wszystkim słabe perspektywy dla rynku reklamy w Polsce, które będą ciążyły na wynikach finansowych Telewizji Polsat. Z kolei odpływ abonentów z platformy telewizyjnej może powodować systematyczne uruchamianie na terenie kraju bezpłatnej naziemna telewizji cyfrowej. Grupa ma również ekspozycję na ryzyko walutowe, gdyż ok. 35% kosztów operacyjnych ponosi w walutach obcych, a co kwartał na wynik finansowy wpływa księgowe przeszacowanie wartości obligacji denominowanych w euro.

Polepszające się z kwartału na kwartał wyniki finansowe, spadająca relacja długu netto do EBITDY oraz zapowiedź możliwej wypłaty dywidendy już za 2012 rok są istotnymi argumentami za wzrostem kursu akcji. Pozytywne tendencje wskazują również sygnały płynące z analizy technicznej.

Rafał Irzyński

Analityk SII

Autorzy niniejszej opinii nie są powiązani w żaden sposób z Emitentem. Inwestor powinien mieć na uwadze, że w ciągu ostatnich 12 miesięcy SII nie świadczyło i nie świadczy obecnie usług z zakresu relacji inwestorskich badanej spółce. Stowarzyszenie nie wyklucza jednak w przyszłości złożenia oferty świadczenia podobnych usług spółce lub innym spółkom wymienionym w niniejszym raporcie.

Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autorów i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. nr 206, poz. 1715). Zgodnie z powyższym Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszych komentarzy i analiz.