Grupa Digital Network ma za sobą bardzo udane kwartały, w których rosła w tempie 40-50% rdr. Wraz z poprawą rentowności zyski rosły jeszcze szybciej. Realizowana strategia rozwoju oraz korzystne otoczenie rynkowe miały istotny wpływ na te pozytywne tendencje.

Zapraszamy do zapoznania się z raportem analitycznym, podsumowującym najważniejsze informacje dotyczące działalności Emitenta.

Weź udział w czacie inwestorskim

z Digital Network SA

Spis treści:

- Profil działalności

- Otoczenie rynkowe

- Analiza wyników i sytuacji finansowej

- Strategia i plany rozwoju

- Wybrane czynniki ryzyka

- Podsumowanie raportu

DIGITAL NETWORK

1. Profil działalności

Grupa Digital Network koncentruje swoją działalność w obszarze rynku cyfrowej reklamy zewnętrznej w Polsce (reklama DOOH – Digital Out Of Home). Model biznesowy polega na sprzedaży czasu reklamowego w posiadanej sieci ekranów cyfrowych LED oraz LCD. Poprzez spółkę zależną Screen Network S.A. (85,76% udziałów w kapitale zakładowym i liczbie głosów) Digital Network zarządza siecią ponad 20 tys. ekranów, które docierają codziennie z przekazem do 6,5 mln konsumentów. Około 90% posiadanych ekranów to ekrany wewnętrzne (w budynkach, in door), a około 10% to zewnętrzne (out door). Reklama zewnętrzna odpowiada za większość przychodów generowanych przez grupę – po 9 miesiącach 2023 roku było to około 98%. Jest to także główny ośrodek generowanych zysków.

Spółka posiada zaawansowane technologicznie ekrany, w tym umożliwiające wyświetlanie reklam 3D. Spółka opracowała własną platformę Screen Network Manager, czyli zintegrowany system informatyczny umożliwiający realizację kampanii w czasie rzeczywistym. Zachowana jest przy tym pełna kontrola nad realizowanymi kampaniami, przepływem danych oraz elastycznym, indywidualnym dopasowaniem komunikatów do zmieniających się warunków zewnętrznych lub wymagań reklamodawcy.

Model biznesowy grupy przy obecnym wykorzystaniu pojemności posiadanej sieci ekranów pozwala na dalsze skalowanie przychodów przy wzroście rentowności. Ostatnie lata pokazały, że grupie udaje się osiągać te cele, o czym więcej w dalszej części raportu i analizy wyników finansowych. Jak pokazuje poniższy slajd spółka posiada około 3-krotnie większą pojemność sieci od obecnie zakontraktowanej. Dodatkowa sprzedaż powinna pozytywnie przekładać się na rezultaty finansowe i realizować pozytywny wpływ dźwigni finansowej przy stałych kosztach utrzymania sieci (przy czym te koszty tez mogą rosnąć, chociażby ze względu na inflację). Ponadto, celem strategicznym grupy jest dalsze zwiększanie sieci ekranów o 10-15% rocznie, przy koncentracji na lokalizacjach premium w punktach oznaczających się największym ruchem samochodowym oraz w pobliżu ikonicznych lokalizacji.

Źródło: Emitent.

Wcześniej spółka Digital Network była notowana na giełdzie jako 4fun Media. W pandemii podjęto jednak decyzję o reorganizacji grupy i koncentracji na najbardziej perspektywicznym w ocenie zarządu obszarze cyfrowej reklamy zewnętrznej. Sprzedano udziały w spółkach z obszaru e-commerce, segmentu telewizyjnego oraz agencji reklamowych, a wpływy przeznaczono m.in. na zapewnienie płynności finansowej i rozwój obszaru reklamy DOOH. Zmiana nazwy spółki na Digital Network nastąpiła 19 kwietnia 2022 roku.

2. Otoczenie rynkowe

Rynek reklamy zewnętrznej bada m.in. Izba Gospodarcza Reklamy Zewnętrznej (IGRZ). Rynek można podzielić na segmenty klasycznej reklamy zewnętrznej, City Transport (komunikacja miejska) i cyfrowego OOH (DOOH – Digital Out Of Home). Już na początku warto zauważyć, że estymacje wielkości rynku mogą być częściowo niedoszacowane, ponieważ nie wszystkie instytucje raportują swoje wyniki (część firm posiada własne nośniki reklamowe, jak ogólnopolskie sieci marketów spożywczo-przemysłowych, remontowo-budowlanych, czy sprzedaży sprzętu elektronicznego).

IGRZ oszacowała wartość rynku reklamy OOH (Out Of Home) na 554,4 mln zł w 2022 roku, co oznaczało wzrost o 30,7% rdr. Oszacowano, że około 1/3 wzrostu wynikała z regulacji cen, a 2/3 z tytułu wzrostowi wykorzystania powierzchni ekspozycyjnych na nośnikach reklamy. W podziale na segmenty klasyczne OOH sięgnęło 409,1 mln zł (+23,6% rdr.), City Transport 38 mln zł (+33,3% rdr.), a DOOH 107,3 mln zł (+66,1% rdr.). Sektor najczęściej korzystający z usług OOH to handel (22%), a inne wymienione sektory to telekomunikacja, kampanie społeczne, media, czas wolny, żywność.

Źródło: IGRZ.

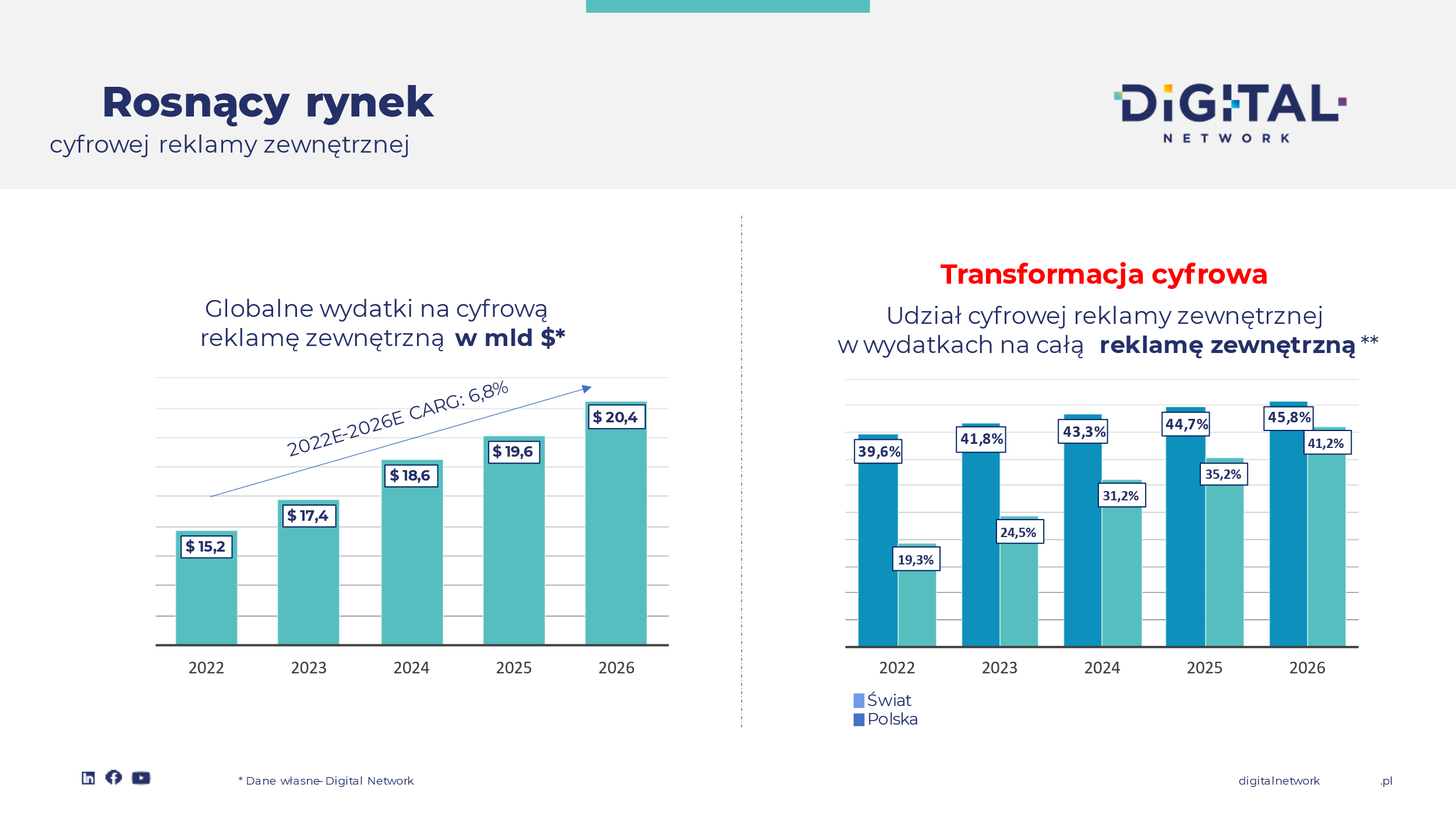

Udział reklamy cyfrowej (DOOH) w rynku OOH dynamicznie rósł na przestrzeni ostatnich lat, z 10,3% w 2018 roku do 19,3% w 2022 roku, co jest zgodne ze światowymi trendami. Oczekuje się, że trendy dalszego, dynamicznego rozwoju DOOH i transformacji technologicznej powinien być kontynuowany. Analitycy wskazują, że do 2026 roku udział DOOH w rynku może się powiększyć do ponad 40%. Średni udział reklamy DOOH na świecie wynosi około 45%, jednak w niektórych krajach stanowi już zdecydowaną większość rynku (np. ponad 60% w Wielkiej Brytanii, USA, Korei Południowej, Australii).

Posiadając ponad 20 tys. ekranów Grupa Digital Network posiada największą sieć w Polsce. Ze względu na pewne trudności w pomiarze wielkości rynku oszacowanie udziału spółki pod względem wolumenu jest trudne, jednak jest on wysoki i można szacować go nawet na około 45%.

W raporcie IGRZ wymienione są następujące zalety cyfrowej reklamy zewnętrznej: emisja komunikatów w czasie rzeczywistym, możliwość ich dopasowania do otoczenia, w którym znajdują się nośniki oraz możliwość ukierunkowania na grupę docelową dzięki retargetingowi działającemu w połączeniu z urządzeniami mobilnymi. Coraz powszechniejsza staje się też automatyzacja procesu zakupu reklam i stosowanie programatycznego modelu zakupu. Innymi czynnikami przemawiającymi za wzrostem rynku DOOH są m.in.: rosnąca liczba lokalizacji cyfrowych nośników, innowacyjna technologia wprowadzająca rozwiązania z zakresu sztucznej inteligencji, Big Data, czy Real Time Marketing, transformacja cyfrowa w przestrzeniach miejskich (Smart City), czy wprowadzenie na polski rynek międzynarodowych standardów sprzedaży.

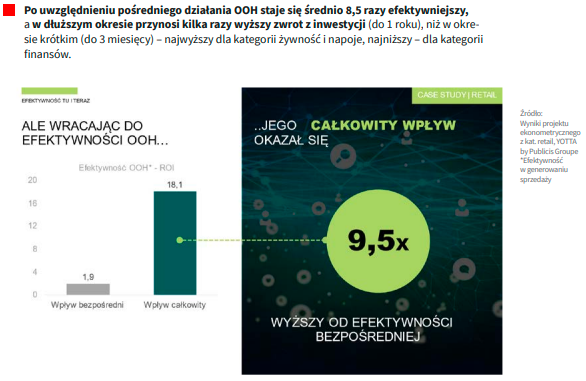

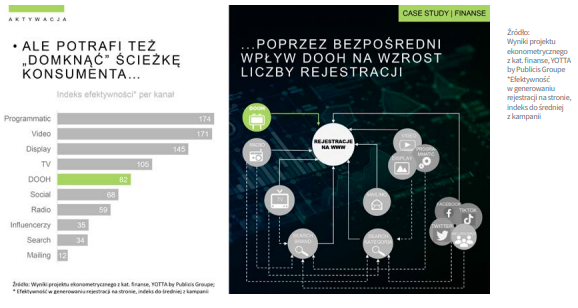

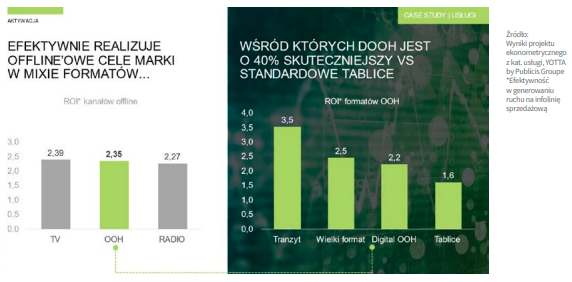

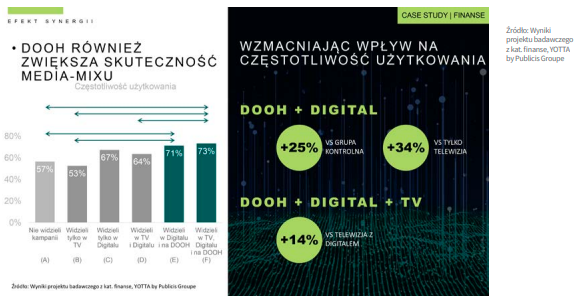

Analitycy IGRZ zwracają uwagę na wysoki udział wpływu pośredniego działań OOH (np. generowanie zapytań w wyszukiwarce internetowej), a także istotnej poprawy zwrotu z inwestycji w długim terminie (do 1 roku) względem krótkich okresów (do 3 miesięcy) – najwyższy dla kategorii żywność i napoje, najniższy dla kategorii finansów. Badania wskazują, że reklama OOH poza budowaniem lejka sprzedażowego jest w stanie zwiększać świadomość marki zarówno Top of Mind, jak i spontaniczną. W połączeniu z DOOH skuteczność ulega dalszej poprawie - zauważa się, że DOOH skutecznie wpływa na liczbę rejestracji konsumentów na stronach www klientów. Ponadto, obserwuje się, że DOOH może być nawet o 40% skuteczniejsze od standardowych tablic, a jako dodatkowy kanał do digitalu czy mixu TV i digital jest w stanie znacząco wzmocnić skuteczność media-mixu oraz częstotliwość użytkowania. Podsumowując, wnioski płynące z analizy danych na podstawie zrealizowanych projektów przez YOTTA są takie, że:

- efektywność OOH jest nawet kilkukrotnie wyższa po uwzględnieniu efektów pośrednich oraz efektów długoterminowych;

- OOH wspiera budowanie marki szczególnie w dłuższym okresie, a DOOH ma wyraźny wpływ na zachowania zakupowe zarówno offline, jak i online;

- OOH powinien być stałą częścią media planów, ponieważ skutecznie wspiera inne kanały, a DOOH ma wpływ na poprawę efektywności media mixu.

|

|

|

|

| Źródło: IGRZ. | |

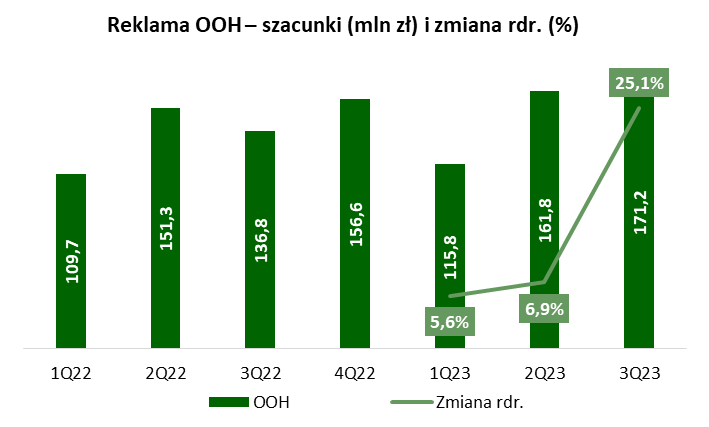

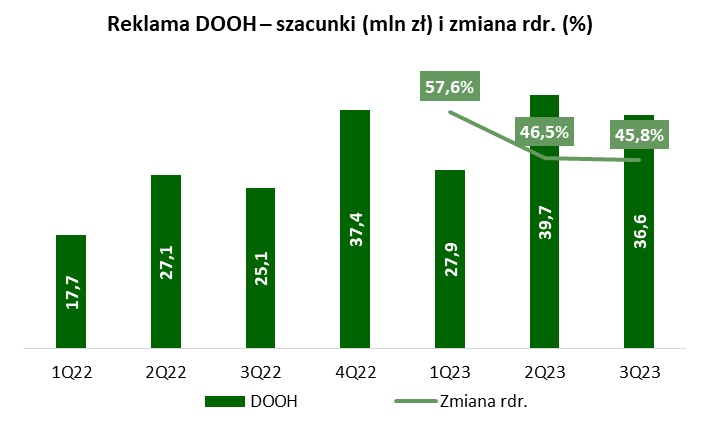

Po trzech kwartałach 2023 roku IGRZ oszacowała wartość rynku reklamy zewnętrznej na łącznie 448,6 mln zł (+12,8% rdr.), a rynek DOOH na 104,1 mln zł (+48,9% rdr.), co skutkowało wzrostem udziału DOOH w rynku do 23,2%. Warto zwrócić uwagę, że w II kw. 2023 roku rynek tradycyjnej reklamy zewnętrznej spadł o 3% rdr., natomiast już w III kw. 2023 roku wzrósł o 20% rdr., do czego w istotnym stopniu przyczyniła się kampania parlamentarna. Analitycy wskazują, że budżety kampanii wyborczych mogły stanowić pomiędzy 2,5% a 3,5% dodatkowych wpływów ze sprzedaży, a ich znacząca część przypadnie dodatkowo na okres IV kw. 2023 roku.

|

|

|

Źródło: opracowanie własne, IGRZ. |

|

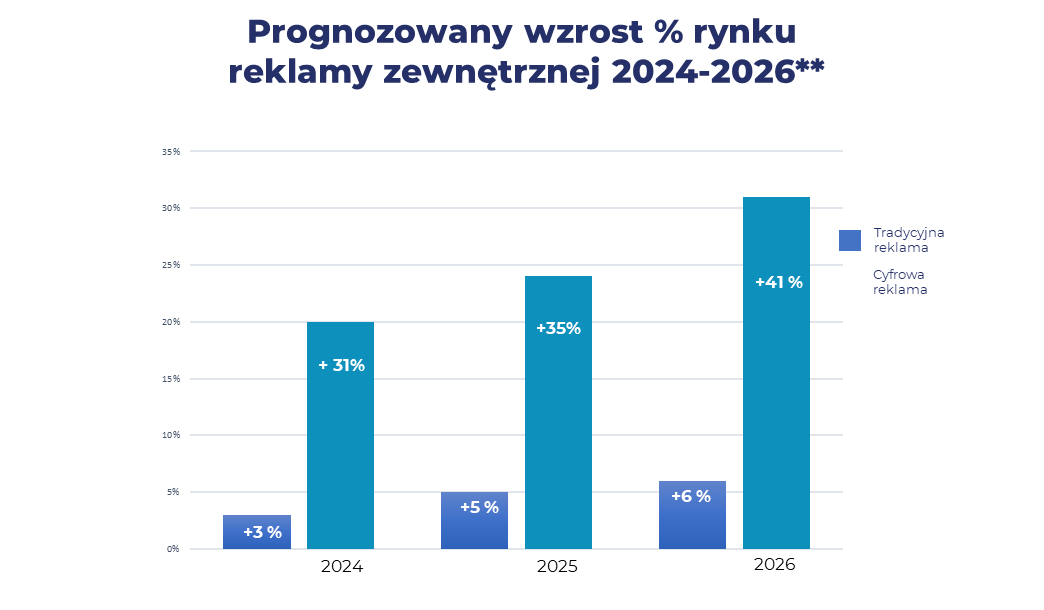

Prognozy na 2023 rok wskazywały na jednocyfrowe dynamiki wzrostu rynku reklamy OOH, co zmaterializowało się w pierwszej połowie roku. Wysoka dynamika w III kw. 2023 roku mogła być pozytywnym zaskoczeniem. W kolejnych latach oczekuje się jednocyfrowego tempa wzrostu rynku OOH średniorocznie na poziomie około 5,5% (CAGR). Segment DOOH powinien rosnąć szybciej wraz ze zwiększaniem swojego udziału w rynku reklamy zewnętrznej. Na bazie przewidywań analityków oraz własnych estymacji Spółka oczekuje, że CAGR dla rynku DOOH wyniesie około 36% do 2026 roku. Podobne trendy obserwuje się na świecie. Globalny rynek reklamy zewnętrznej oszacowano na 65,45 mld USD w 2022 roku i oczekuje się jego wzrostu do 76 mld USD w 2027 roku, co oznacza CAGR na poziomie 3%. Z kolei segment DOOH ma wzrosnąć z 13,6 mld USD w 2022 roku do 20 mld USD w 2026 roku (CAGR 10,1%).

** IGRZ 2023.

3. Analiza wyników i sytuacji finansowej

Wyniki finansowe

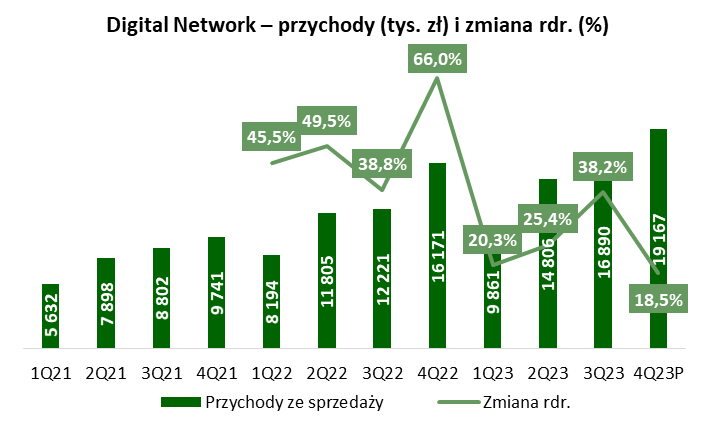

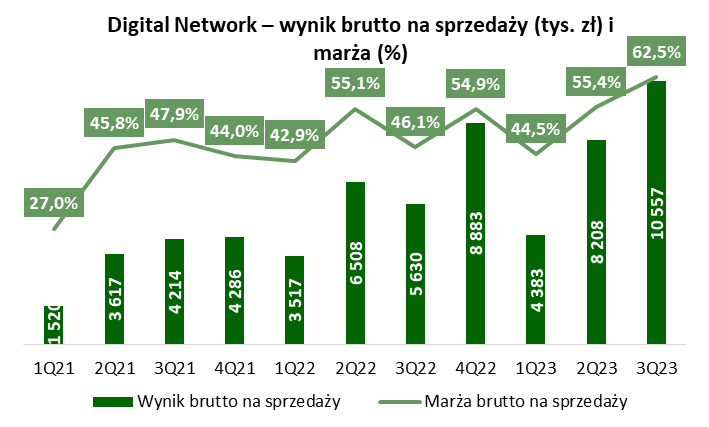

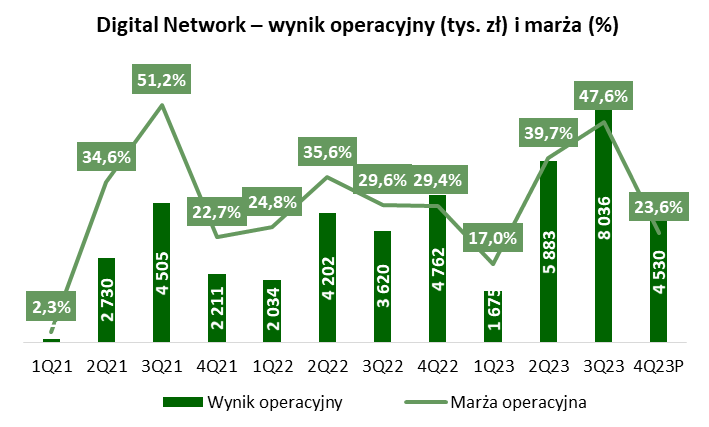

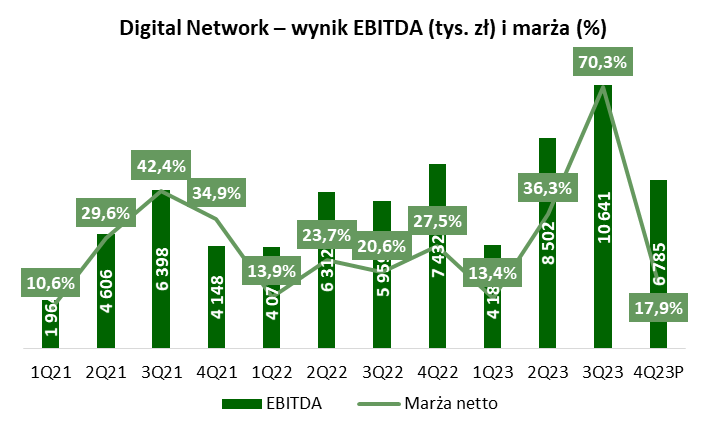

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Digital Network za ostatnie kwartały. Przedstawia ona wyniki z działalności kontynuowanej, bez uwzględnienia wpływu sprzedanej spółki naEkranie.pl. Zwracamy uwagę, że wyniki co do zasady nie były w istotny sposób obciążone zdarzeniami jednorazowymi w prezentowanych okresach. Wyjątkami są głównie III kw. 2021 roku (umorzenie dotacji PFR na kwotę 2,5 mln zł) oraz III kw. 2023 roku (głównie sprzedaż naEkranie.pl Sp. z o.o. w łącznej kwocie 7,1 mln zł). Ponadto, w związku ze sprzedażą naEkranie.pl grupa dokonała przekształcenia historycznych wyników począwszy od IV kw. 2021 roku, prezentując oddzielnie wynik działalności zaniechanej (naEkranie.pl). W tabeli prezentujemy także wyliczenie prognozowanych przez grupę wyników za IV kw. 2023 roku na bazie podanej w listopadzie rocznej prognozy finansowej.

Jak już wspomnieliśmy za większość przychodów (98%) i zysków odpowiada segment reklamy zewnętrznej. Związane są z emisją reklam na nośnikach DOOH i dotyczą głównie opłat pobieranych od reklamodawców.

| Działalność kontynuowana tys. zł |

1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23P |

| Przychody ze sprzedaży | 5 632 | 7 898 | 8 802 | 9 741 | 8 194 | 11.805 | 12.221 | 16.171 | 9 861 | 14.806 | 16.890 | 19.167 |

| Wynik brutto na sprzedaży | 1 520 | 3 617 | 4 214 | 4 286 | 3 517 | 6 508 | 5 630 | 8 883 | 4 383 | 8 208 | 10.557 | |

| Wynik na sprzedaży | 196 | 2 134 | 2 088 | 2 304 | 2 037 | 4 202 | 3 982 | 5 117 | 1 924 | 5 845 | 8 050 | |

| Wynik operacyjny | 128 | 2 730 | 4 505 | 2 211 | 2 034 | 4 202 | 3 620 | 4 762 | 1 675 | 5 883 | 8 036 | 4 530 |

| Wynik brutto | -264 | 2 951 | 4 225 | 2 599 | 1 612 | 3 688 | 3 042 | 4 775 | 1 507 | 6 217 | 15.093 | |

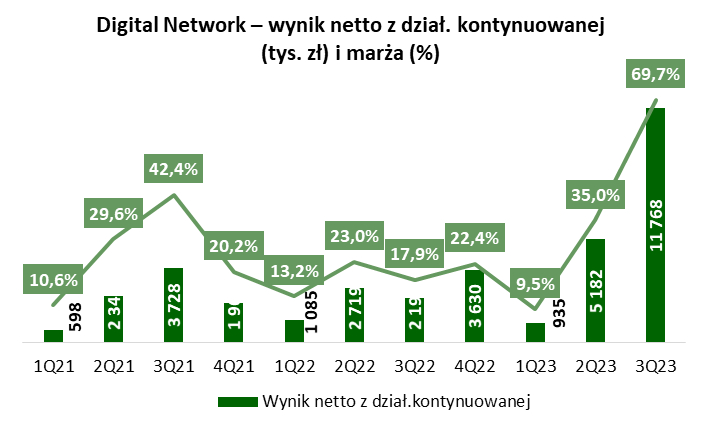

| Wynik netto z dział. kontynuowanej |

598 | 2 340 | 3 728 | 1 969 | 1 085 | 2 719 | 2 194 | 3 630 | 935 | 5 182 | 11.768 | |

| Wynik netto z dział. zaniechanej |

0 | 0 | 0 | 1 436 | 52 | 83 | 326 | 810 | 391 | 189 | 101 | |

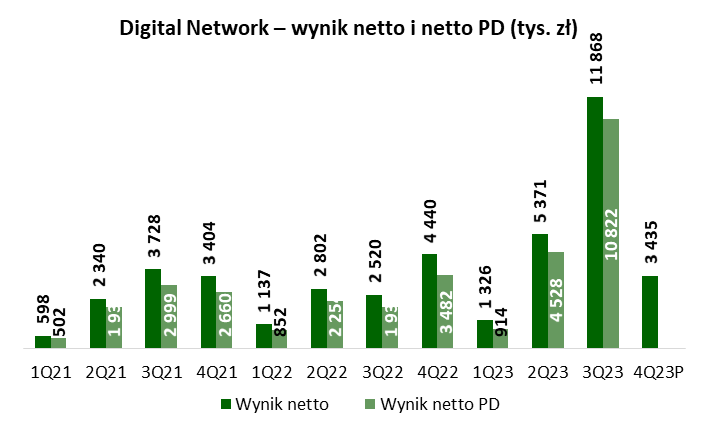

| Wynik netto | 598 | 2 340 | 3 728 | 3 404 | 1 137 | 2 802 | 2 520 | 4 440 | 1 326 | 5 371 | 11.868 | 3 435 |

| Wynik netto PD | 502 | 1 934 | 2 999 | 2 660 | 852 | 2 254 | 1 937 | 3 482 | 914 | 4 528 | 10.822 | |

| EBITDA | 1 964 | 4 606 | 6 398 | 4 148 | 4 077 | 6 312 | 5 959 | 7 432 | 4 183 | 8 502 | 10.641 | 6 785 |

| Marża brutto na sprzedaży | 27,0% | 45,8% | 47,9% | 44,0% | 42,9% | 55,1% | 46,1% | 54,9% | 44,5% | 55,4% | 62,5% | |

| Marża na sprzedaży | 3,5% | 27,0% | 23,7% | 23,7% | 24,9% | 35,6% | 32,6% | 31,6% | 19,5% | 39,5% | 47,7% | |

| Marża operacyjna | 2,3% | 34,6% | 51,2% | 22,7% | 24,8% | 35,6% | 29,6% | 29,4% | 17,0% | 39,7% | 47,6% | 23,6% |

| Marża brutto | -4,7% | 37,4% | 48,0% | 26,7% | 19,7% | 31,2% | 24,9% | 29,5% | 15,3% | 42,0% | 89,4% | |

| Marża netto z dział. kontynuowanej |

10,6% | 29,6% | 42,4% | 20,2% | 13,2% | 23,0% | 17,9% | 22,4% | 9,5% | 35,0% | 69,7% | |

| Marża EBITDA | 34,9% | 58,3% | 72,7% | 42,6% | 49,8% | 53,5% | 48,8% | 46,0% | 42,4% | 57,4% | 63,0% | 35,4% |

Źródło: Emitent.

Grupa Digital Network dynamicznie rośnie w ostatnich kwartałach, realizując założenia przyjętej strategii. Pomimo relatywnie wysokiej bazy z 2022 roku (wzrosty rzędu +40% rdr.) w 2023 roku przychody utrzymały wysokie dwucyfrowe tempo powyżej 20% rdr. W samym III kw. 2023 roku przychody wyniosły 16,9 mln zł, co oznaczało wzrost o 38,2% rdr. Poprawa przychodów wynikała zarówno z powiększenia sieci ekranów, wzrostu cen, wzrostu liczby klientów, czy wyższego wykorzystania pojemności sieci.

Ze względu na relatywnie wysoki udział kosztów stałych wzrost przychodów pozytywnie przekładał się na realizowane marże. Pod tym względem szczególnie wyróżnia się III kw. 2023 roku, w którym marża brutto na sprzedaży wyniosła aż 62,5% wobec 55,4% kwartał wcześniej i 46,1% rok wcześniej. Nominalnie zysk brutto na sprzedaży wyniósł 10,6 mln zł, co oznaczało wzrost o 87,5% rdr. Pozytywny wpływ na marże miały m.in.: kampania parlamentarna w Polsce, pozyskanie dużego klienta instytucjonalnego, czy rozbudowa własnego działu sprzedażowego, a dzięki temu zwiększenie sprzedaży bezpośredniej, charakteryzującej się wyższą marżą.

Na poziomie zysku operacyjnego widoczny jest efekt dźwigni operacyjnej, spotęgowany pozytywnymi czynnikami obserwowanymi w poprzednim kwartale. Zysk operacyjny wyniósł 8,1 mln zł w III kw. 2023 roku, co oznaczało wzrost o 122% rdr. Marża operacyjna wzrosła aż do 47,6% wobec 39,7% kwartał wcześniej i 29,6% rok wcześniej. Zysk netto z działalności kontynuowanej podążał za pozytywnymi trendami, będąc wspartym sprzedażą naEkranie.pl oraz wyższymi przychodami finansowymi. Zysk wyniósł 11,9 mln zł w III kw. 2023 roku, a oczyszczając go w prosty sposób o sprzedaż spółki zależnej byłoby to około 4,5 mln zł, co oznacza poprawę o 107% rdr. Zysk przypadający akcjonariuszom podmiotu dominującego wyniósł 10,8 mln zł.

|

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta. |

|

Prognoza wyników za 2023 rok

W listopadzie Digital Network opublikował prognozę finansową na 2023 rok, która wskazuje na 60,7 mln zł przychodów (+25,5% rdr.), 20,1 mln zł zysku operacyjnego (+37,7% rdr.), 30,1 mln zł EBITDA (+26,6% rdr.) i 22 mln zł zysku netto (+102% rdr.). Na powyższych wykresach pokazaliśmy wyliczenie wyników za IV kw. 2023 roku na bazie przedstawionych prognoz. Wydaje się, że te prognozy są mocno konserwatywne, zważywszy, że ostatni kwartał w roku sezonowo z reguły jest najlepszy. Inna sprawa jest taka, że w dużej mierze wynik kwartału powinna zrobić sama końcówka roku (koniec listopada i grudzień), a dodatkowa sprzedaż w tym okresie ponad opublikowaną prognozę powinna mieć istotne pozytywne przełożenie również na zyski. Spółka poinformowała, że w przypadku wyników odbiegających od prognoz dokona aktualizacji, a więc jeszcze przed publikacją raportu rocznego być może pojawi się komunikat aktualizujący. Niewykluczone, że rynek będzie wyczekiwał takiego komunikatu.

Segmenty – przychody i zyski

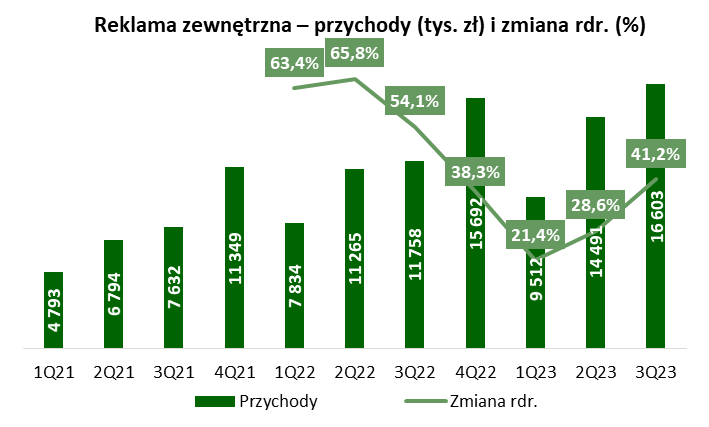

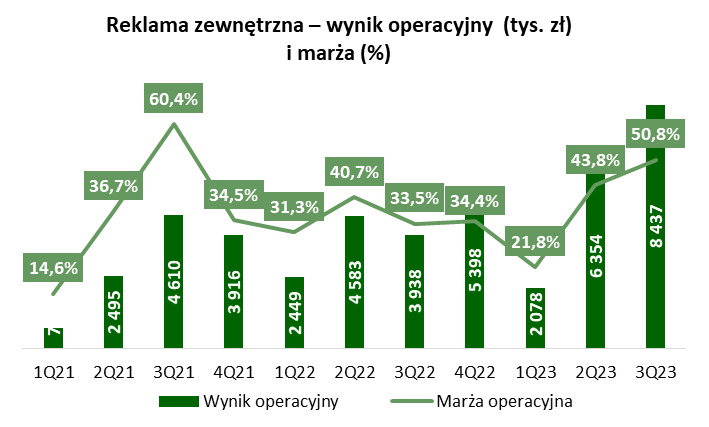

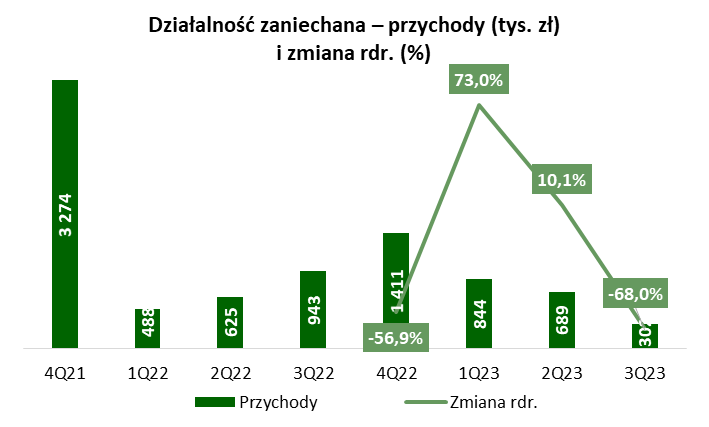

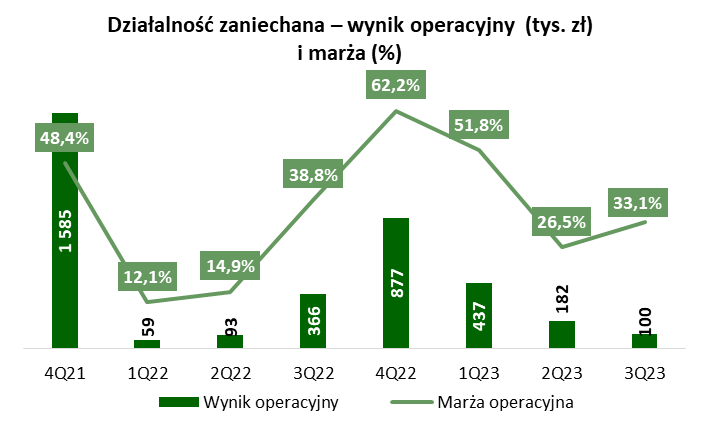

Poniżej prezentujemy wykresy w przychodami i zyskami dwóch segmentów operacyjnych – głównego ośrodka generowania wyników, czyli reklamy zewnętrznej (realizowane przez spółkę zależną Screen Network S.A.) oraz wyniki wydzielonej działalności zaniechanej. Pozostałe segmenty nie dokładają istotnie do strony przychodowej ani zysków, przy czym spółka matka prowadząca działalność holdignową wykazuje straty, ponosząc istotną część kosztów administracyjnych.

Poniższe wykresy pokazują, że trendy w wynikach segmentu reklamy zewnętrznej praktycznie pokrywają się z trendami na poziomie całej grupy kapitałowej. Z drugiej strony wpływ działalności zaniechanej, szczególnie w ostatnich kwartałach, nie był istotny, choć dość istotnie przyłożył się do wyników samego IV kw. 2022 roku (1,4 mln zł przychodów i 0,9 mln zł zysku operacyjnego). Jeszcze raz zwracamy uwagę, że wcześniej analizowaliśmy wyniki bez działalności zaniechanej, bo spółka podaje dane z rozbiciem na działalność kontynuowaną i zaniechaną, więc wyższa baza porównawcza dotyczy tylko ostatecznego wyniku netto przypadającego akcjonariuszom podmiotu dominującego. Dodatkowo przypominamy, że naEkranie.pl zostało sprzedane 21 lipca 2023 roku.

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta. |

|

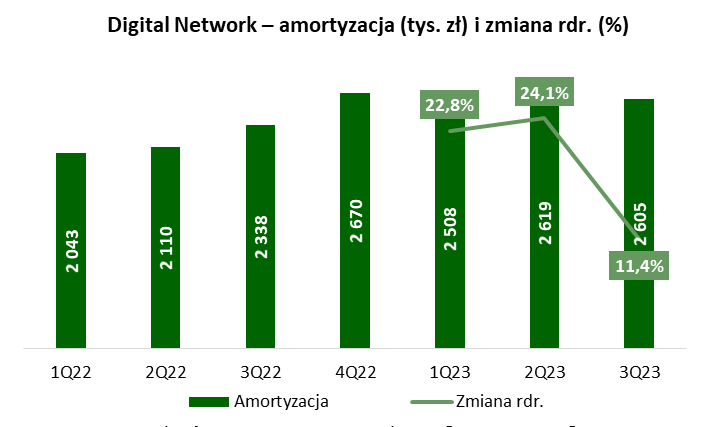

Koszty operacyjne

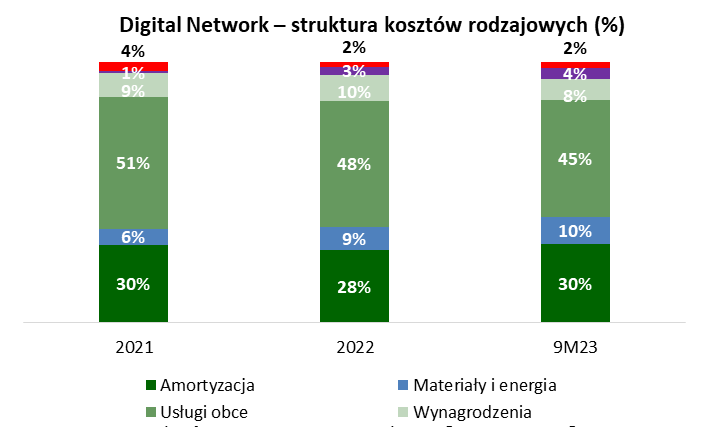

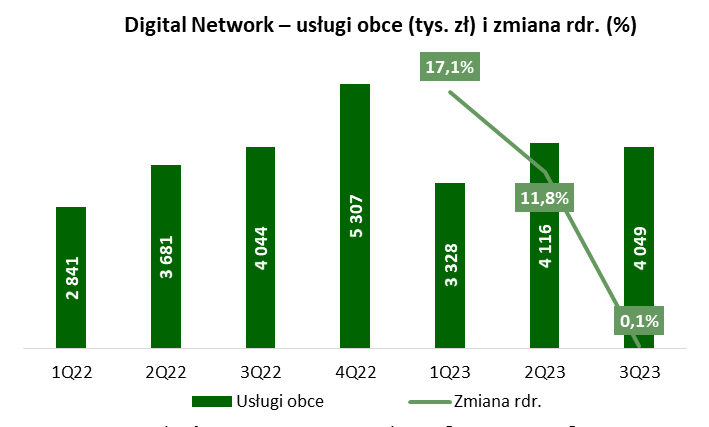

Największą pozycją kosztową grupy w układzie rodzajowym to usługi obce, które odpowiadają za około 45%-50% łącznych kosztów. W usługach obcych wykazywane są głównie koszty czynszu (dla ekranów, które nie są wykazywane w formie leasingu) oraz wynagrodzenia w formie współpracy B2B. Drugim pod względem wielkości kosztów jest amortyzacja, około 30% kosztów, która wynika zarówno z amortyzacji rzeczowych aktywów trwałych, jak i płatności leasingowych (z tytułu MSSF 16).

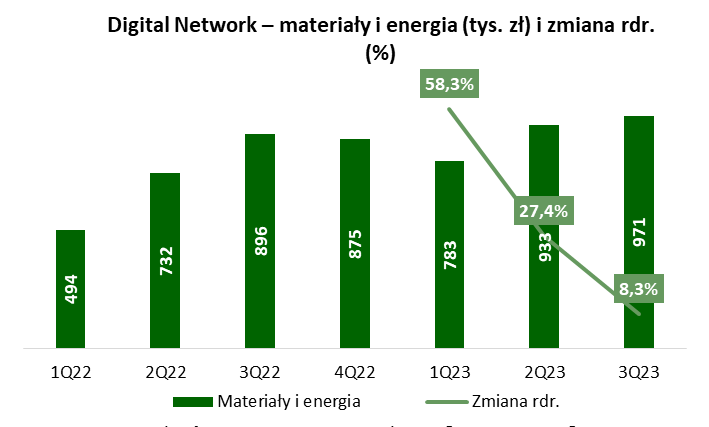

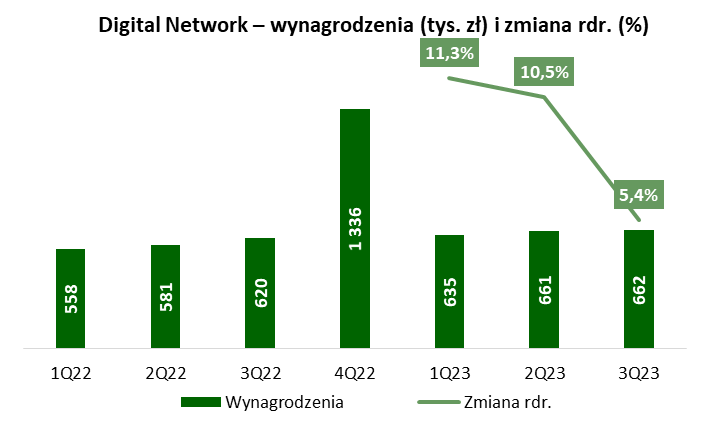

Pozostałe istotne koszty to materiały i energia oraz wynagrodzenia. Spółka stosuje politykę kontraktowania cen energii, a ostatnia kontraktacja odbyła się w okresie wakacyjnym w 2023 roku i dotyczyła okresu dwóch lat. Jeśli chodzi o wynagrodzenia to można oczekiwać ich wyższego poziomu w IV kw. w wyniku rozliczenia premii rocznych za zrealizowane wyniki.

|

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta. |

|

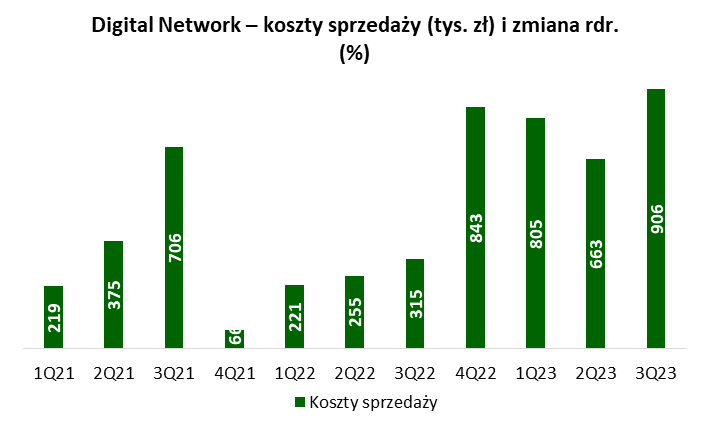

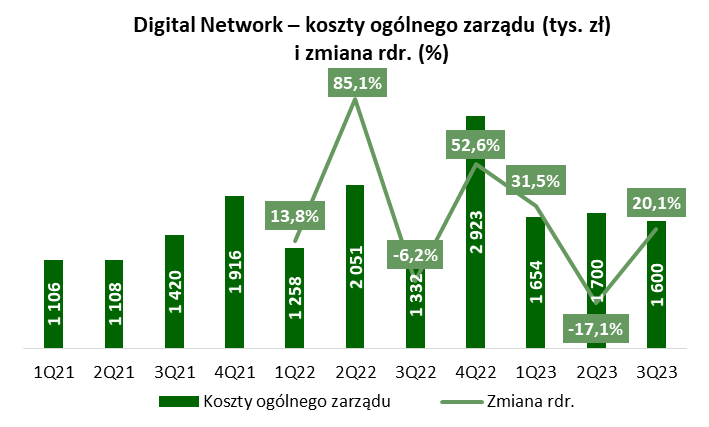

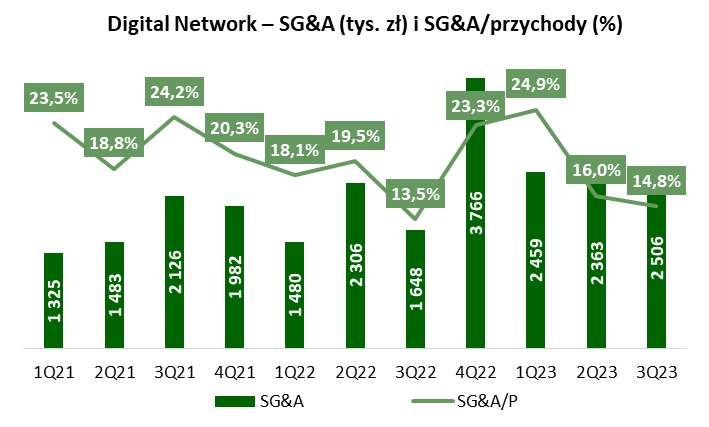

W układzie kalkulacyjnym większość kosztów stanowią koszty własne sprzedaży, rzutujące bezpośrednio na poziom marży brutto na sprzedaży. Jeśli chodzi o koszty sprzedaży to spółka miała relatywnie niską bazę z 2022 roku. W 2023 roku koszty są wyższe, na co wpływ ma m.in. rozbudowa zespołu sprzedaży w celu zwiększenia wyżej marżowej sprzedaży bezpośredniej. Dynamika zmiany kosztów ogólnego zarządu nie przekracza dynamiki przychodów. Patrząc na współczynnik kosztów SG&A do przychodów widać jego poprawę – spadek z 21,6% w 2021 roku do 19% w 2022 roku, a po 9 miesiącach 2023 roku wyniósł on 17,6%.

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta. |

|

Przychody i koszty finansowe

W 2023 roku w grupie kapitałowej istotnie zwiększyły się przychody finansowe. Po 9 miesiącach 2023 roku wyniosły one 1,3 mln zł wobec 0,4 mln zł rok wcześniej. Jest to głownie zasługa odsetek od udzielonych pożyczek – 603 tys. zł, oraz odsetek od lokat – 565 tys. zł. Wpływ na przychody finansowe mają także różnice kursowe, z czego w samym III kw. 2023 roku były ujemne na poziomie 306 tys. zł. Szczególnie warto zwrócić uwagę na wzrost odsetek od udzielonych pożyczek. W ramach gospodarki środkami finansowymi spółka postanowiła część spożytkować na krótkoterminowe pożyczki o relatywnie wysokim oprocentowaniu. Więcej o kwotach piszemy przy okazji analizy bilansu.

Po stronie kosztów finansowych istotnie rosną odsetki leasingowe, które po 9 miesiącach 2023 roku wyniosły 977 tys. zł wobec 551 tys. zł rok wcześniej. Jest to związane ze zwiększaniem sieci ekranów. Składową kosztów są także straty z tytułu różnic kursowych – w obecnym okresie wyniosły tylko 29 tys. zł wobec 543 tys. zł rok wcześniej. Istotną częścią są także odpisy wartości pożyczek i udziałów, które wyniosły 292 tys. zł wobec 380 tys. zł rok wcześniej.

Bilans

Poniżej prezentujemy wybrane dane bilansowe Grupy Kapitałowej Digital Network.

| Wybrane dane finansowe (tys. zł) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 |

| Aktywa trwałe | 46.928 | 45.586 | 43.919 | 42.602 | 40.929 | 40.705 | 47.128 | 43.192 | 46.088 | 48.032 | 50.204 |

| Rzeczowe aktywa trwałe | 14 678 | 14 074 | 14 409 | 13 700 | 12 939 | 12 630 | 12 393 | 12 926 | 13 295 | 13 103 | 13 489 |

| Aktywa z tytułu prawa do użytkowania nieruchomości | 15 341 | 14 377 | 13 519 | 13 155 | 12 405 | 12 567 | 18 756 | 17 137 | 19 441 | 19 095 | 22 219 |

| Wartości firmy | 11 359 | 11 359 | 11 359 | 11 359 | 11 359 | 11 359 | 11 359 | 9 769 | 9 769 | 9 769 | 9 769 |

| Długoterminowe pożyczki udzielone | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 815 | 1 903 |

| Aktywa obrotowe | 11.318 | 14.929 | 16.207 | 20.190 | 21.565 | 23.440 | 24.331 | 35.062 | 32.474 | 31.847 | 43.855 |

| Należności z tytułu dostaw i usług | 4 835 | 5 935 | 7 362 | 8 404 | 5 781 | 6 891 | 9 658 | 13 615 | 9 683 | 10 917 | 14 449 |

| Pożyczki udzielone | 211 | 614 | 867 | 1 238 | 931 | 2 126 | 2 014 | 1 896 | 2 989 | 3 768 | 5 899 |

| Środki pieniężne i ich ekwiwalenty | 1 436 | 4 435 | 5 160 | 8 630 | 12 574 | 12 134 | 10 091 | 12 470 | 13 151 | 11 542 | 19 881 |

| Kapitał własny | 24.753 | 26.662 | 30.390 | 33.238 | 34.375 | 35.467 | 37.987 | 42.233 | 42.944 | 44.181 | 55.416 |

| Kapitały przypadające akcjonariuszom PD | 22 686 | 24 621 | 27 607 | 30 254 | 31 106 | 33 360 | 35 297 | 39 037 | 39 951 | 41 437 | 52 260 |

| Zobowiązania długoterminowe | 17.609 | 15.444 | 13.211 | 11.918 | 10.983 | 11.265 | 16.664 | 15.472 | 17.402 | 16.461 | 18.640 |

| Zobowiązania z tytułu leasingu finansowego | 14 935 | 13 344 | 12 241 | 10 896 | 9 890 | 10 084 | 15 139 | 13 973 | 15 906 | 14 993 | 17 167 |

| Zobowiązania krótkoterminowe | 15.885 | 18.409 | 16.525 | 17.635 | 17.136 | 17.413 | 16.809 | 20.549 | 18.216 | 19.236 | 20.003 |

| Zobowiązania z tytułu dostaw i usług | 3 738 | 3 663 | 6 593 | 6 697 | 6 220 | 5 484 | 4 941 | 8 586 | 6 492 | 5 828 | 5 778 |

| Zobowiązania tytułu leasingu finansowego | 6 451 | 6 392 | 6 336 | 6 701 | 6 493 | 5 927 | 6 894 | 5 825 | 6 061 | 6 271 | 7 797 |

| Suma bilansowa | 58.246 | 60.515 | 60.126 | 62.792 | 62.494 | 64.145 | 71.459 | 78.253 | 78.562 | 79.878 | 94.059 |

Źródło: Emitent.

Największym aktywem Grupy Digital Network są aktywa z tytułu prawa do użytkowania nieruchomości, które wynikają z posiadanej sieci ekranów (co wynika ze standardu MSSF 16). Istotną pozycją jest także wartość firmy, na którą składają się głównie Screen Network S.A. – 8 mln zł, oraz Program Sp. z o.o. – 1,7 mln zł. Zwraca uwagę pojawienie się długoterminowych pożyczek, które wyniosły 1,9 mln zł na koniec września 2023 roku, a także istotny wzrost krótkoterminowych pożyczek do 5,9 mln zł z 1,9 mln zł na koniec 2022 roku. Ogólny wzrost pożyczek udzielonych do 7,8 mln zł z 1,9 mln zł na koniec 2022 roku wynikał z zagospodarowania nadwyżki środków pieniężnych, co pozwoliło spółce na istotne zwiększenie przychodów finansowych. Większość pożyczek została udzielona jednostkom niepowiązanym. Dodano, że udzielane pożyczki posiadają silne zabezpieczenie. Spółka zwiększyła także wartość pożyczki jednostce powiązanej Print Logistic Sp. z o.o. z kwoty 1,4 mln zł do 2 mln zł. Jednocześnie na koniec września 2023 roku grupa posiadała blisko 20 mln zł środków pieniężnych.

Po stronie pasywów dominują kapitały własne – 55,4 mln zł, blisko 60% sumy bilansowej, a także zobowiązania leasingowe w łącznej kwocie 25 mln zł, powiązane z posiadanymi aktywami z tytułu prawa do użytkowania nieruchomości. Spółka praktycznie nie posiada oprocentowanych kredytów, a dług netto z uwzględnieniem leasingu wyniósł 5,1 mln zł na koniec III kw. 2023 roku.

Przepływy pieniężne

Poniżej prezentujemy wybrane dane dotyczące przepływów pieniężnych.

| Wybrane dane finansowe (tys. zł) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 |

| Przepływy operacyjne | 3 674 | 4 291 | 2 466 | 4 468 | 5 600 | 3 557 | 2 482 | 8 028 | 5 333 | 4 519 | 7 120 |

| Przepływy inwestycyjne | 1 876 | 687 | 392 | 1 357 | 286 | -1 824 | -703 | -1 682 | -2 116 | -2 812 | 6 000 |

| Przepływy finansowe | -4 643 | -1 979 | -2 133 | -2 355 | -1 942 | -2 173 | -3 823 | -3 206 | -3 138 | -3 187 | -5 069 |

| Przepływy razem | 907 | 2 999 | 725 | 3 470 | 3 943 | -439 | -2 044 | 3 140 | 79 | -1 480 | 8 051 |

Źródło: Emitent.

Grupa generuje dodatnie przepływy z działalności operacyjnej, które są bliskie wykazywanym zyskom. Po stronie przepływów inwestycyjnych w ostatnich kwartałach dużo się działo. Z jednej strony są to nakłady na rzeczowe aktywa trwałe, jednak stanowią mniejszość w 2023 roku. Po stronie wpływów inwestycyjnych znajdują się spłacone pożyczki, a przede wszystkim wpływy z tytułu sprzedaży jednostek zależnych w kwocie 8,9 mln zł. Po stronie wypływów pojawiają się dodatkowo kwoty udzielonych nowych pożyczek. Działalność finansowa to głównie obsługa zobowiązań leasingowych, a w 2023 roku także wypłata dywidendy w kwocie 3 mln zł.

4. Strategia i plany rozwoju

Zdaniem Zarządu Emitenta, najistotniejszym czynnikiem mającym wpływ na przyszłe wyniki finansowe będzie powodzenie strategii rozwoju Spółki przewidzianej do realizacji na kolejne lata obrotowe. Zakłada ona osiągnięcie następujących celów:

- Dalszą rozbudowę sieci ekranów cyfrowych. Obecnie obejmuje ona ponad 20 tysięcy nośników digital, zdywersyfikowanych pod względem wielkości i lokalizacji na terenie całego kraju, ze szczególnym uwzględnieniem lokalizacji premium w największych aglomeracjach miejskich. Planowany rozwój sieci służyć ma jej dalszej dywersyfikacji zarówno poprzez rozbudowę ilości nośników indor, jak i outdoor. Tempo rozwoju sieci jest planowane na średniorocznym poziomie pomiędzy 10 a 15%. W 2023 roku uruchomione zostały nowe lokalizacje w centralnych punktach miast m.in. w Warszawie i Katowicach, a na początku października zawarta została 5-letnia umowa obejmująca 500 lokalizacji Poczty Polskiej. Jeśli chodzi o strategię dalszego rozwoju sieci, to zakłada ona przede wszystkim akwizycję lokalizacji premium w punktach oznaczających się największym ruchem samochodowym oraz w pobliżu ikonicznych lokalizacji.

- Wzrost wykorzystania dostępnego inventory, czyli czasu reklamowego na ekranach Emitenta. W ramach strategii planowany jest systematyczny wzrost sprzedaży czasu reklamowego w tempie 10% rocznie zarówno na lokalizacjach już zamontowanych jak i na nowo instalowanych, ze szczególnym uwzględnieniem pozyskiwania reklamodawców w drodze akwizycji bezpośredniej, zapewniającej wyższe marże.

- Dynamiczne zwiększanie marży i zysków. Działalność Emitenta charakteryzuje się stosunkowo niskimi kosztami operacyjnymi działalności (opex) z uwagi na stałe optymalizowanie kosztów zarządzania siecią ekranów (online), dużą pojemnością pętli emisyjnych, dających możliwość dalszego zwiększania przychodów, co jest możliwe bez ponoszenia istotnych nakładów na inwestycje capex (efekt hockey stick).

- Ogłoszenie polityki dywidendowej, która przewidywać będzie coroczną wypłatę dywidendy.

Wśród pozostałych czynników, które powinny mieć korzystny wpływ na wyniki finansowe oraz rozwój Emitenta w kolejnych okresach sprawozdawczych, wskazać należy na następujące:

- potencjalnie wysoką barierę wejścia na rynek cyfrowej reklamy zewnętrznej (Digital OOH) dla konkurencji z uwagi na skomplikowaną technologię projektów, długi proces pozyskiwania pozwoleń i budowę nowych ekranów oraz administracyjne trudności w pozyskiwaniu lokalizacji premium;

- widoczny transfer budżetów reklamowych pochodzących z Internetu, integracja z systemem sprzedaży digital (Adform V360), możliwości realizacji kampanii w modelu programmatic;

- światowy trend wykorzystywania cyfrowej reklamy zewnętrznej (Digital OOH) do promowania proekologicznych rozwiązań z obszaru Smart City, dostarczających dodatkowe benefity dla przestrzeni miejskiej (informacja, edukacja, zwiększanie ruchu turystycznego).

Źródło: Emitent.

W momencie ogłaszania strategii wskaźnik wypełnienia pojemności sieci ekranów wynosił około 30%. W ramach poprawy wskaźnika spółka liczy na wzrost liczby realizowanych kampanii wraz ze wzrostem budżetów reklamowych obecnych kontrahentów, a także na pozyskiwanie nowych klientów. W tym celu rozbudowany miał zostać dział sprzedaży, co miało miejsce w ostatnich kwartałach. Jak podaje spółka średni procent sprzedaży bezpośredniej wynosi w branży około 45%, a resztę stanowi sprzedaż prowadzona przez brokerów i domy mediowe. Ponadto, Digital Network liczy na wzrost rynku reklamy zewnętrznej i jeszcze szybszy wzrost nośników cyfrowych wraz z obserwowaną i postępującą transformacją. Wzrosty biznesu ma dać także dalsze zwiększanie sieci o 10-15% rocznie. Spółka zakłada zarówno wzrost liczby ekranów klasy Super Size Screeen, tworzenie nowych lokalizacji dla ekranów wielkoformatowych LED oraz jednoczesną wymianę obecnych nośników na bardziej energooszczędne. W planach jest też pozyskiwanie kolejnych, strategicznych partnerów biznesowych dysponujących odpowiedniej wielkości sieciami sklepów lub punktów sprzedaży. W październiku 2023 roku spółka podpisała umowę z Pocztą Polską, która zakłada instalację 500 ekranów LED.

W 2023 roku spółka wypłaciła 3 mln zł na wypłatę dywidendy, co stanowiło 60% zysku netto przypadającego akcjonariuszom podmiotu dominującego. Dywidenda na akcję wyniosła 0,73 zł, a stopa dywidendy 6,1%. Spółka planuje dokładniej sprecyzować politykę dywidendową, a efekty możemy poznać w 2024 roku.

5. Wybrane czynniki ryzyka

Poniżej prezentujemy wybrane czynniki ryzyka związane z działalnością Grupy Digital Network.

Jednym z głównych czynników ryzyka jest duże powiązanie rynku reklamy z ogólną koniunkturą gospodarczą. Budżety reklamowe co do zasady rosną w okresach ożywienia gospodarczego i ulegają ograniczeniu podczas spowolnienia koniunktury.

Innym ważnym ryzykiem jest związane z możliwością utraty kluczowego dostawcy – sprzedaż czasu reklamowego odbywa się w znaczącej części poprzez brokera Polsat Media Biuro Reklamy Sp. z o.o. Ryzyko to jest mitygowane m.in. realizowania przedmiotu umowy terminowo i zgodnie z jej warunkami. Z dostawcą łączą Emitenta trwałe i wieloletnie relacje biznesowe, a warunki obowiązującej umowy są korzystne biznesowo dla obu stron. Dlatego Zarząd Digital Network SA ocenia poziom tego ryzyka jako aktualnie znikomy.

Ponadto, zwracamy uwagę na ryzyka związane ze wzrostem kosztów oraz awariami technologii. Jednym z istotnych kosztów są m.in. koszty energii, którymi spółka zarządza m.in. poprzez długoterminowe kontrakty oraz poprawę energooszczędności używanych ekranów. Ryzyko związane z awariami technologii związane jest z jednej strony z hardware (np. uszkodzeniami ekranów), a z drugiej software (awaria systemu informatycznego umożliwiającego realizację kampanii w czasie rzeczywistym). Do tej pory, począwszy od 2015 roku Spółka nie odnotowała istotnej awarii tego rodzaju.

Potencjalnie istotnym ryzykiem dla przyszłości rynku reklamy zewnętrznej może okazać się wprowadzenie tzw. uchwały krajobrazowej na terenie Warszawy. W ocenie Zarządu skutki uchwały krajobrazowej dotkną w pierwszej kolejności operatorów tradycyjnej reklamy zewnętrznej tj. tradycyjnych bilbordów oraz tzw. siatek, stanowiących dzisiaj około 30% rynku. Część z tych budżetów reklamowych trafić powinna na nośniki Digital OOH tj. do segmentu, w którym działa Emitent.

Ponadto spodziewany kształt uchwały krajobrazowej ma dotyczyć jedynie części ekranów zewnętrznych o określonych rozmiarach i umieszczonych w określonych strefach miast, widocznych dla ruchu samochodowego. W związku z tym, Emitent od kilku lat dopasowuje do tych założeń swoją strategię rozwoju sieci, która polega m.in. na umieszczaniu ekranów w miejscach, których uchwała nie będzie obejmować. Należy podkreślić, iż na dzień publikacji niniejszego sprawozdania, Emitent jest w dużym stopniu przystosowany do zapowiadanych zmian na rynku, jakie mają nastąpić po ewentualnym wprowadzeniu uchwały krajobrazowej. Przykładowo, 90% ekranów Emitenta stanowią nośniki wewnętrzne (indoor), a zmiany nie będą ich dotyczyć. Pozostałe ekrany zewnętrzne (outdoor) zostały w większości już dostosowane do planowanych przepisów jeśli chodzi o rozmiary, odległość od drogi czy strefy lokalizacji. Dodać należy, iż w przypadku ewentualnego wejścia w życie uchwały w nowym kształcie, przewiduje ona okres przejściowy na dostosowanie się do wprowadzonych regulacji. W zależności od posiadanych nośników, okres przejściowy będzie wynosić od 2 do nawet 5 lat. W związku z powyższym, Zarząd Emitenta nie uważa wskazanego ryzyka jako mogącego mieć istotny wpływ na wyniki finansowe kolejnych okresów sprawozdawczych.

6. Podsumowanie raportu

Grupa Digital Network koncentruje działalność na rynku cyfrowej reklamy zewnętrznej, który w kolejnych latach może dalej rosnąć zarówno na poziomie wzrostu całego rynku OOH, jak i dalszym zwiększaniu udziału segmentu DOOH. Oczekuje się, że średnioroczne tempo wzrostu rynku w kolejnych latach może wynieść około 5,5%, podczas gdy segment DOOH może rosnąć w tempie nawet 26% rocznie. Tym samym udział DOOH może zwiększyć się z około 20% obecnie do nawet powyżej 40% do 2026 roku. Za wzrostem DOOH przemawiają liczne argumenty, jak chociażby wysoka skuteczność cyfrowych ekranów, możliwość realizowania kampanii w czasie rzeczywistym, czy ogólny trend cyfryzacji miast (Smart City).

Wyniki grupy w ostatnich kwartałach realizują strategiczne założenia i pokazują, że jest ona beneficjentem na zmieniającym się rynku. Grupa dynamicznie rośnie zarówno na poziomie przychodów, jak i poprawiającej się marży. W samym III kw. 2023 roku spółce udało się osiągnąć, a nawet nieco przekroczyć strategiczny cel rentowności operacyjnej ustalony na poziomie 45%.

Perspektywy dalszego wzrostu wydają się cały czas sprzyjać Grupie. Z jednej strony rynek powinien dalej rosnąć, szczególnie dynamicznie w segmencie DOOH. Z drugiej strony grupa zamierza dalej rozwijać się organicznie, zwiększając wielkość sieci (zgodnie z planem o 10-15% rocznie), a także pozyskując nowych klientów (spółka podaje, że posiada około 3-krotnie większą pojemność sieci od obecnie zakontraktowanej). Pozytywnie na poziom marż powinna wpłynąć rozbudowa zespołu sprzedażowego i zwiększenie udziału sprzedaży bezpośredniej. Rynkowi powinna spodobać się nowa polityka dywidendowa, na razie jeszcze nie spisana, co może się zmienić w 2024 roku. Najważniejsze jednak, że spółka zrobiła pierwszy krok w tym kierunku, wypłacając 0,73 zł na akcję w 2023 roku.

Wśród mankamentów, które widzimy, zwrócimy uwagę na dwa. Po pierwsze, uważamy, że opublikowana przez spółkę w listopadzie prognoza wyników na 2023 rok jest mocno konserwatywna, a rynek może oczekiwać na komunikat aktualizujący z początkiem roku (wynik będzie w dużej mierze uzależniony od rezultatów grudnia). Po drugie, nie podoba się nam udzielanie przez spółkę krótkoterminowych, wysoko oprocentowanych pożyczek w celu zagospodarowania nadwyżki środków pieniężnych. Uważamy, że spółka powinna wybrać bezpieczniejsze instrumenty lub postawić na większą dystrybucję gotówki do akcjonariuszy.

--

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Digital Network S.A., obejmującą swoim zakresem przygotowanie raportu analitycznego. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Spółce Digital Network S.A. Ponadto, Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.