Pierwszy raport analityczny SII na temat spółki KRUK S.A. został opublikowany w czerwcu 2014 roku. Od tego czasu rozpoczęliśmy coroczny cykl wydawania jego aktualizacji. Warto śledzić dynamiczny rozwój KRUK S.A., gdyż w ciągu dwóch lat kurs akcji tej największej firmy rynku wierzytelności w Polsce wzrósł z okolic 90 zł do 195 zł notując wzrost o ponad 115%. Zapraszamy do zapoznania się z najnowszą wersją raportu, w której zbadaliśmy aktualne wyniki finansowe spółki, otoczenie rynkowe, perspektywy rozwoju oraz dokonaliśmy analizy wskaźnikowej oraz technicznej.

Aktualizacja raportu: KRUK

Spis treści:

- Analiza wyników finansowych

- Otoczenie rynkowe

- Czynniki wpływające na przyszłe wyniki finansowe

- Aktualne wskaźniki KRUK S.A.

- Rekomendacje dla akcji Kruk S.A.

- Analiza techniczna

Podsumowanie najważniejszych informacji:

- spółka ma za sobą rekordowy pod względem wyników I kwartał 2016 roku a także rekordowy pełny rok obrotowy 2015, z wynikami zysku netto odpowiednio 61 oraz 204 mln zł; KRUK notuje wysokie poziomy spłat z portfeli nabytych,

- wysokie poziomy wierzytelności nieregularnych w Europie wpływają obecnie na rekordowo wysoką podaż wierzytelności nieregularnych,

- spółka nabywa portfele już na siedmiu rynkach w Europie: w Polsce, Rumunii, Czechach, na Słowacji, w Niemczech, Hiszpanii i we Włoszech i spodziewa się wzrostu znaczenia rynków zagranicznych w przyszłości,

- KRUK pracuje obecnie nad zamknięciem dwóch ważnych projektów: przejęcia polskiego portfela Presco o wartości nominalnej 2,7 mln zł, zakupu największego w historii portfela wierzytelności konsumenckich na rynku rumuńskim o wartości nominalnej 597 mln euro (projekt realizowany wspólnie z Bankiem Światowym),

- KRUK kontynuuje ekspansję zagraniczną i planuje wejście na kolejne rynki w przyszłości

- Spółka ma komfort w zakresie dalszego pozyskiwania finansowania i jest gotowa do zwiększenia zadłużenia na wypadek dużych możliwości inwestycyjnych w Europie. KRUK będzie rozwijał współpracę z inwestorami indywidualnymi w zakresie obligacji publicznych

KRUK

1. Analiza wyników finansowych

KRUK działa obecnie w siedmiu krajach. Oprócz Polski są to: Rumunia, Czechy, Słowacja, Niemcy, Włochy i Hiszpania. Z zagranicznych rynków spółka najmocniej jest zaangażowana w Rumunii, gdzie prowadzi działalność od 2007 roku i jest tam liderem. Od listopada 2011 roku działa w Czechach, od sierpnia 2012 roku na Słowacji, a od sierpnia 2014 roku w Niemczech. We Włoszech i Hiszpanii funkcjonuje od 2015 roku.

Poniżej prezentujemy wyniki finansowe grupy kapitałowej za lata 2014 i 2015 oraz za okres pierwszego kwartału 2016 i 2015 roku.

|

Wybrane elementy sprawozdania finansowego Grupy KRUK (tys. zł) |

2015 |

2014 |

I kw. 2016 |

I kw. 2015 |

|

Przychody ze sprzedaży |

613 823 |

489 789 |

160 675 |

133 233 |

|

Zysk operacyjny |

251 379 |

208 161 |

70 245 |

60 701 |

|

EBITDA gotówkowa* |

523 932 |

488 986 |

142 421 |

129 488 |

|

Zysk brutto |

209 777 |

152 838 |

60 089 |

49 929 |

|

Zysk netto |

204 261 |

151 802 |

60 893 |

50 598 |

|

Przepływy z działalności operacyjnej |

41 095 |

-61 729 |

24 171 |

51 431 |

|

Przepływy z działalności inwestycyjnej |

-7 821 |

-7 776 |

-3 335 |

274 |

|

Przepływy z działalności finansowej |

36 923 |

104 792 |

-92 535 |

-84 093 |

* EBITDA gotówkowa = zysk z działalności operacyjnej – przychody z portfeli nabytych + spłaty z portfeli nabytych

Źródło: KRUK S.A.

KRUK S.A. w I kw. 2016 roku zanotował wzrost przychodów ze sprzedaży do 160,7 mln zł wobec 133,2 mln zł rok wcześniej. Do regularnie rosnących przychodów akcjonariusze spółki są przyzwyczajeni, gdyż jest to stała tendencja od wielu lat. Spółka uzyskała w pierwszych trzech miesiącach 2016 roku rekordowy poziom zysku netto (60,9 mln zł) na tle tego samego okresu wszystkich, poprzednich lat. Z kolei w całym 2015 roku spółka wypracowała 204,3 mln zł zysku netto, co oznaczało wzrost o 35% wobec 2014 roku. Sam I kw. tego roku dał już 1/3 zysku netto całego roku 2015. Nadal rosły spłaty z portfeli własnych, które w pierwszych trzech miesiącach tego roku wyniosły 216,9 mln zł, co stanowiło wzrost o 15,8% rok do roku. Tym samym spółka utrzymuje wysoką wartość spłat i podkreśla, że obecna sytuacja makroekonomiczna wpływa pozytywnie i pozwala optymistycznie patrzeć w przyszłość na realizację kolejnych spłat z posiadanego portfela wierzytelności.

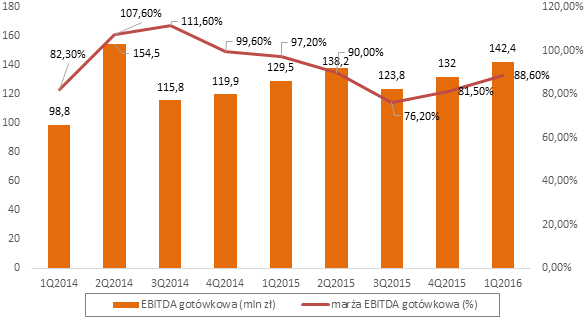

Biorąc pod uwagę wszystkie kwartały wcześniej, wynik I kw. 2016 roku pod względem EBITDA gotówkowej (142,4 mln zł) były drugim kwartalnym wynikiem w historii spółki. Jak do tej pory rekordowym kwartałem pod tym względem był II kw. 2014 roku, kiedy to spółka zanotowała 154,5 mln zł.

|

| Źródło: KRUK S.A. |

Generowana EBITDA gotówkowa w ostatnich kwartałach wykazuje tendencję rosnącą. Dynamika wzrostu w I kw. 2016 roku wyniosła 10%, co przełożyło się na wzrost o 12,9 mln zł. Poziom marży nieznacznie spadł w porównaniu do poprzednich kwartałów, ale nadal utrzymuje się na wysokich poziomach. W 2015 roku KRUK S.A. odnotował ponownie rekordowy poziom spłat z własnych pakietów wierzytelności tj. 826 mln zł wobec 712 mln zł rok wcześniej. Na inwestycje w nowe portfele wierzytelności w 2015 roku wydano 489 mln zł. Utrzymano kierunek dywersyfikacji posiadanych portfeli wierzytelności, zarówno pod względem rodzaju wierzytelności (konsumenckie, korporacyjne i hipoteczne) oraz struktury geograficznej. W całym 2015 roku firma zakupiła portfele o wartości nominalnej 4 926 mln zł. Była to wartość znacznie wyższa, bo o 30% wobec dwóch poprzednich lat.

|

(mln zł) |

2012 r. |

2013 r. |

2014 r. |

2015 r. |

I kw. 2016 r. |

|

Wartość nominalna zakupionych portfeli |

3 585 |

3 791 |

3 776 |

4 926 |

413 |

|

Wartość nominalna zakupionych portfeli narastająco |

14 126 |

17 917 |

21 693 |

26 619 |

27 032 |

|

Nakłady na portfele |

309 |

367 |

571 |

489 |

64 |

|

Spłaty od osób zadłużonych |

451 |

538 |

712 |

826 |

217 |

Źródło: KRUK S.A.

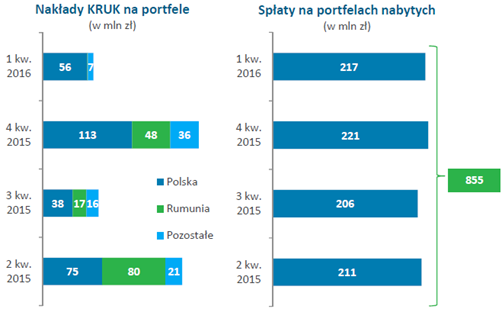

W samym I kw. tego roku KRUK zainwestował 64,1 mln zł w siedem portfeli wierzytelności o łącznej wartości nominalnej 413 mln zł. W tym samym okresie rok wcześniej, inwestycje wyniosły 44,9 mln zł. Pod względem sezonowości w pierwszym kwartale w poprzednich latach poziom inwestycji był zazwyczaj najniższy w całym roku kalendarzowym. Wartość nominalna posiadanych przez spółkę portfeli wierzytelności na koniec I kw. 2016 roku wyniosła 27 mld zł, co oznacza wzrost o 9 mld zł względem końca 2013 roku. Warto jeszcze raz podkreślić, że KRUK utrzymuje wysoki poziom kwartalnych spłat od osób zadłużonych (z posiadanego portfela wierzytelności). W I kw. 2016 roku do spółki z tego tytułu wpłynęło 216,9 mln zł (+15,8% rdr). Poniżej prezentujemy wartość nakładów dokonanych na zakup portfeli wierzytelności w ostatnich czterech kwartałach oraz wartość spłat z nabytych portfeli.

|

| Źródło: KRUK S.A. |

Patrząc bardziej szczegółowo na ostatnie kwartały, łączna wartość osiągniętych spłat na własnych portfelach wierzytelności wyniosła w okresie II kw. 2015 – I kw. 2016 roku 855 mln zł wobec 745 mln zł w okresie porównywalnym. Szczególnie duże nakłady spółka poniosła w IV kw. 2015 roku, kiedy to wydała na ten cel 197 mln zł. Z przedstawionej struktury nabytych portfeli widać coraz większą dywersyfikację geograficzną. Większy udział w strukturze mają portfele z rynku rumuńskiego, który charakteryzuje się wysoką rentownością. Jest to zgodne z wcześniejszymi zapowiedziami zarządu, dotyczącymi kontynuacji dywersyfikacji geograficznej. Przedstawiciele spółki zapewniają, że proces ten będzie kontynuowany. Spółka spodziewa się, że udział zagranicznych portfeli będzie rósł w związku z dynamicznym rozwojem Grupy w Europie.

Poniżej prezentujemy wybrane elementy bilansu Grupy Kruk na dzień 31 marca 2016 i 2015 roku.

|

Wybrane elementy bilansu Grupy KRUK S.A. (tys. zł) |

31.03.2016 r. |

31.03.2015 r. |

|

Aktywa |

1 773 187 |

1 457 275 |

|

Rzeczowe aktywa trwałe |

19 058 |

19 676 |

|

Środki pieniężne i ich ekwiwalenty |

69 043 |

38 157 |

|

Inwestycje w pakiety wierzytelności i pożyczki |

1 622 484 |

1 352 222 |

|

Kapitał własny |

853 707 |

637 916 |

|

Zobowiązania |

919 480 |

819 359 |

|

Zobowiązania z tytułu dostaw i usług oraz pozostałe |

41 176 |

21 616 |

|

Zobowiązania z tytułu świadczeń pracowniczych |

26 037 |

28 890 |

|

Zobowiązania z tytułu kredytów, pożyczek oraz inne zobowiązania finansowe |

851 886 |

766 324 |

|

Suma bilansowa |

1 773 187 |

1 457 275 |

Źródło: KRUK S.A.

W ciągu ostatnich 12 miesięcy, KRUK S.A. zwiększył sumę bilansową o 21,7% do 1 773,2 mln zł. W strukturze aktywów rośnie przede wszystkim wartość inwestycji (głównie zakupione pakiety wierzytelności), które na ostatni dzień bilansowy miały wartość 1 622,5 mld zł. Jednak ich wartość nominalna to około 27 mld zł. Pozytywny aspekt to również wzrost środków pieniężnych i ich ekwiwalentów do 69 mln zł wobec 38,2 mln zł rok wcześniej. Z punktu widzenia poziomu zadłużenia i stabilności finansowej grupy, pozytywny jest fakt zwiększenia udziału kapitałów własnych w sumie bilansowej z 43,8% na koniec marca 2015 roku do 48,1% na koniec marca 2016 roku. W pasywach widać wzrost sumy zobowiązań o 100 mln zł do 919,5 mln zł. Wartościowo widać zwiększenie salda zadłużenia oprocentowanego z 766,3 mln zł do 851,9 mln zł. Jednak nie powinno być to odczytywane negatywnie z punktu widzenia analizy finansowej, gdyż w tym samym okresie o znacznie wyższe wartości wzrosły kapitały własne czy posiadane inwestycje. Na koniec marca 2016 roku dług netto spółki wyniósł 782,8 mln zł, a ważny wskaźnik dla tej branży dług netto do kapitałów własnych wyniósł 0,9 i pozostaje na bardzo niskim poziomie w stosunku do średniej w branży. Spółka ma komfort w zakresie dalszego pozyskiwania finansowania i jest gotowa do zwiększenia zadłużenia na wypadek dużych możliwości inwestycyjnych w Europie. Większość długu oprocentowanego stanowią obligacje (773,2 mln zł z 851,9 mln zł). Spółka posiada również dobry dostęp do długu bankowego – dostępność linii kredytowych na koniec I kwartału 2016 roku wynosiła 600 mln zł (w tym do 220 mln zł w euro), przy wykorzystaniu na poziomie 70 mln zł (12%). Spółka chciałaby w dalszym ciągu rozwijać dostęp do finansowania w euro.

2. Otoczenie rynkowe

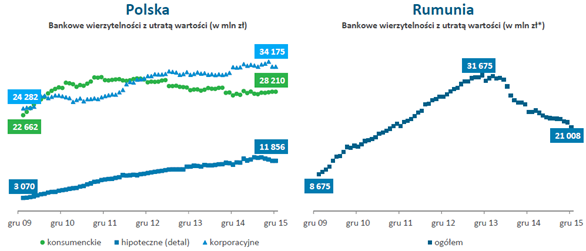

W Polsce utrzymuje się wysoka wartość bankowych wierzytelności nieregularnych. Największą wartość mają wierzytelności korporacyjne, które na koniec 2015 roku wynosiły ponad 34 mld zł. Silnie rośnie wartość nieregularnych wierzytelności hipotecznych, które od 2010 roku wzrosły prawie czterokrotnie z 3,1 mld zł do 11,8 mld zł na koniec 2015 roku. Wierzytelności konsumenckie utrzymują się na stabilnym poziomie około 28 mld zł. Na drugim istotnym rynku dla KRUK S.A. – w Rumunii, od połowy 2014 roku spada wartość nieregularnych wierzytelności bankowych w wyniku przeprowadzonych transakcji sprzedaży portfeli wierzytelności, w których notabene duży udział miała polska spółka. Wartość tego segmentu rynku spadła ze szczytowych poziomów 31,7 mld zł w 2013 roku do 21 mld zł na koniec 2015 roku.

|

| Źródło: KRUK S.A. |

Stabilnie wygląda rynek wierzytelności nieregularnych w Czechach i na Słowacji. Łączna ich wartość na koniec 2015 roku wyniosła 26,5 mld zł i jest to poziom nieco wyższy wobec 2010 roku. Szacunki wartości nieregularnych wierzytelności w Niemczech wskazują na kwotę około 300 mld zł, co oznacza 3-4 razy większy poziom niż w Polsce. Dane te pokazują na duży potencjał rozwoju działalności KRUK S.A. na rynku naszych zachodnich sąsiadów. Duży potencjał dają też rynki hiszpański i włoski. Łączna wartość detalicznych wierzytelności nieregularnych w sumie jest 5-krotnie większa niż w Polsce.

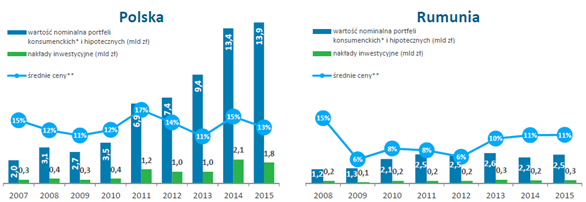

Rok 2015 był kolejnym okresem wysokiej podaży wierzytelności ze strony banków w Polsce i Rumunii. Podaż nieregularnych wierzytelności detalicznych osiągnęła w ubiegłym roku w naszym kraju najwyższy w historii poziom 13,9 mld zł przy nieznacznie niższych nakładach inwestycyjnych niż w 2014 roku. Nadal największy udział w sprzedaży miały portfele konsumenckie (12 mld zł). Z kolei w Rumunii podaż wierzytelności konsumenckich w ubiegłym roku wyniosła 2,5 mld zł, co oznacza stabilizację na podobnym poziomie od 2011 roku. Udział portfeli konsumenckich wyniósł około 62%. Zarówno w Polsce jak i w Rumunii KRUK oczekuje kontynuacji wysokiej podaży i zamierza być aktywny we wszystkich segmentach rynku sprzedaży wierzytelności.

|

| Źródło: KRUK S.A. |

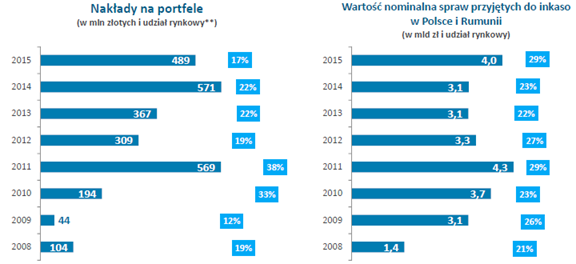

Rynek inkaso w Polsce w 2014 i 2015 roku kurczył się. Wartość nominalna spraw detalicznych przekazanych do inkaso wyniosła w obydwu tych latach po 9,0 mld zł wobec 9,7 zarówno w roku 2013 i 2012. Banki kontynuowały trend przesunięcia z segmentu inkaso do sprzedaży wierzytelności. Z kolei w Rumunii rynek inkaso pozostaje stabilny. W 2015 roku jego wartość wyniosła około 4,2 mld zł.

KRUK utrzymuje pozycję regionalnego lidera na rynku zakupów i inkasa. W 2015 roku jego łączne nakłady na portfele wyniosły 489 mln zł, co przekładało się na 17% udział rynkowy (obejmując Polskę, Rumunię, Czechy i Słowację). Na rynku polskim i rumuńskim jest nadal liderem zakupów wierzytelności, z udziałem odpowiednio 13% i 43% wszystkich zakupów. W segmencie inkasa KRUK wzmocnił udział na konkurencyjnym rynku w Polsce i Rumunii do poziomu niemal 30%.

|

| Źródło: KRUK S.A. |

3. Czynniki wpływające na przyszłe wyniki finansowe

Korzystając z polepszającej się kondycji finansowej (co zostało wskazane między innymi w analizie bilansu), KRUK S.A. przygotowuje się do nabywania kolejnych portfeli wierzytelności i tym samym zwiększania skali prowadzonej działalności. Po zakończeniu I kw. 2016 roku, spółka sfinalizowała bardzo duże przejęcie portfela na rynku polskim od Grupy P.R.E.S.C.O. Cena za przejęcie wyniosła 193,7 mln zł, a jego wartość nominalna to 2,7 mld zł. Zakupiony portfel obejmuje około 2 mln spraw. W ramach realizacji procesu ekspansji zagranicznej, KRUK w kwietniu wygrał pierwszy przetarg na zakup portfela o wartości nominalnej 13 mln zł na rynku hiszpańskim. Dodatkowo, w maju Grupa KRUK podpisała umowę z podmiotami z Grupy Eurobank na nabycie portfela wierzytelności konsumenckich o wartości nominalnej 597 mln euro. Przedsięwzięcie jest realizowane we współpracy z IFC, będącym częścią Banku Światowego. Jest to największy w historii rumuńskiego rynku portfel wierzytelności konsumenckich z 180 tys. spraw. Nakłady KRUKa w transakcji wyniosą 46 mln euro i będą pomniejszone o korekty zawarte w umowie. Podmiotem serwisującym cały portfel będzie rumuńska spółka należąca do Grupy KRUK - KRUK Romania SRL.

W ramach realizacji strategii na lata 2015-2019, KRUK kontynuuje ekspansję zagraniczną. Spółka nabyła w 2015 roku pierwsze portfele wierzytelności w Niemczech i we Włoszech, a także w 2016 roku w Hiszpanii, tym samym rozpoczynając działalność na tych rynkach. Przedstawiciele firmy deklarują, że aktywnie poszukują kolejnych inwestycji w nowe portfele np. poprzez branie udziału w kolejnych przetargach organizowanych przez lokalne banki. KRUK oczekuje silnej podaży portfeli na siedmiu rynkach, w których jest obecny. Szczególnie silny wzrost sprzedaży portfeli zabezpieczonych spodziewany jest w Polsce i Rumunii, a także we Włoszech i w Hiszpanii.

KRUK pod względem finansowym jest dobrze przygotowany do inwestycji w nowe portfele wierzytelności w kolejnych kwartałach. Na koniec marca 2016 roku dostępność linii kredytowych wyniosła 600 mln zł. Głównie z myślą o inwestorach indywidualnych, Spółka uruchomiła między innymi III program emisji obligacji publicznych o wartości nominalnej 300 mln zł i przeprowadziła emisję obligacji serii AB1 o wartości 65 mln złotych oraz serii AB2 o wartości 135 mln zł z oprocentowaniem 315 p.b. powyżej WIBOR 3M. Spółka chce pogłębiać współpracę z inwestorami indywidualnymi – w ramach obecnego programu emisji obligacji może wyemitować jeszcze 100 mln zł. W przyszłości będzie również rozważać uruchomienie kolejnych programów.

Spółka realizuje obecnie założenia zawarte w strategii na lata 2015-2019. Celem strategicznym jest osiągnięcie pozycji jednej z trzech największych firm zarządzających wierzytelnościami w Europie pod względem generowanego zysku netto. KRUK planuje rozwijać obecne linie biznesowe oraz nowe, w krajach, gdzie obecnie prowadzi działalności, jak również na kolejnych rynkach zagranicznych. Głównie zamierza umocnić swoją pozycję na rynku zakupów niezabezpieczonych wierzytelności konsumenckich, zakupu i windykacji portfeli zabezpieczonych hipotecznie oraz nieregularnych wierzytelności korporacyjnych. Nadal będzie też rozwijać biznes inkasa oraz usługi pożyczek i informacji gospodarczej. W zakresie kontynuowania ekspansji na nowe rynki, w bliskim kręgu zainteresowania są kolejne kraje w Europie.

KRUK zidentyfikował, że źródłem jej sukcesu biznesowego jest jej kultura organizacyjna i kompetencje w obszarach takich jak np. zarządzanie ludźmi, operacje masowe, analiza statystyczna, zarządzanie finansami i ryzykiem i marketing. Czynniki te są niezależne od branży zarządzania wierzytelnościami i dlatego Grupa KRUK planuje w horyzoncie roku 2019 wejście w nowe, komplementarne przedsięwzięcia w sektorze finansowym na rynku polskim. Jak dotąd spółka nie podała szczegółów w tym zakresie.

4. Aktualne wskaźniki KRUK S.A.

Poniżej prezentujemy wybrane wskaźniki dla Grupy KRUK dla wyników finansowych z ostatnich czterech kwartałów.

|

Wybrane wskaźniki i dane finansowe Grupy KRUK S.A. |

|

Wskaźnik ogólnego zadłużenia |

0,52 |

|

Dług netto |

782,8 mln zł |

|

Dług netto / kapitały własne |

0,9 |

|

Dług netto/EBITDA gotówkowa |

1,45 |

|

ROE |

25,1% |

|

Rentowność netto |

33,6% |

|

C/Z |

15,6 |

|

C/WK |

3,9 |

|

Kapitalizacja (na dzień 01.06.2016) |

3 350 mln zł |

Źródło: Opracowanie własne na podstawie danych finansowych KRUK S.A.

Poziom zadłużenia spółki poprawia się. Widać to szczególnie po wskaźniku długu netto do kapitałów własnych, który na koniec marca 2016 roku wynosił 0,9, a na koniec grudnia 2015 roku przyjmował wartość 1,0. Są to najniższe poziomy od pięciu lat. W ostatnim czasie spadał również wskaźnik ogólnego zadłużenia wynoszący na koniec marca 2016 roku 0,52. Rok wcześniej było to 0,56. Aktualna wartość wskaźnika na poziomie 0,52 oznacza, że kapitał obcy finansuje blisko połowę majątku. Jak już wcześniej wspomniano relacja ta poprawiła się na korzyść większego udziału kapitału własnego w sumie bilansowej.

Wartość długu netto zwiększyła się wobec poprzedniego roku do 782,8 mln zł z 728,2 mln zł. Relacja długu netto do rocznego zysku na poziomie EBITDA gotówkowa oscyluje wokół podobnego poziomu, który wynosi około 1,46 wobec 1,40 rok wcześniej. Większy poziom nominalnego zadłużenia dłużnego pozwala spółce zwiększać skalę działalności (między innymi kupować kolejne portfele wierzytelności), a tym samym generować większe zyski.

Wskaźnik rentowności kapitałów własnych wyniósł na koniec marca 2016 roku 25,1% i był niemal na takim samym poziomie jak rok wcześniej. Zwiększyła się z kolei rentowność netto do 33,6% z 32,4% rok wcześniej i 27,4% dwa lata wcześniej. Kapitalizacja KRUK S.A. wyniosła na dzień 1 czerwca 2016 roku 3 350 mln zł, co oznacza wzrost o 19% w ciągu roku. Przy cenie 190 zł za jedną akcję wskaźnik rynkowy C/Z przyjmuje wartość 15,6 a C/WK 3,9.

Dla porównania wartości wskaźników rynkowych poniżej zaprezentowano wskaźniki dla zagranicznych spółek z grupy porównawczej z branży.

|

Spółki z branży |

P/E 2016E |

P/BV |

ROE (dla 2014 roku) |

|

Intrum Justitia AB |

16,7 |

6,3 |

37% |

|

Hoist Finance |

14,8 |

2,7 |

10% |

|

KRUK S.A. |

15,0 |

3,9 |

26% |

Źródło: Prezentacja inwestorska KRUK S.A. za I kw. 2016, raporty finansowe poszczególnych spółek

Pod względem wskaźnika P/E dla 2016 roku, KRUK plasuje się na zbliżonym poziomie do Intrum Justitia AB oraz Hoist Finance. W zakresie P/BV tylko Intrum Justitia AB ma obecnie wyższy wskaźnik (6,3) od polskiej spółki (3,9). Z kolei pod względem ROE dla roku 2014, KRUK wypada gorzej od Intrum Justitia AB, a znacznie lepiej od Hoist Finance).

5. Rekomendacje dla akcji Kruk S.A.

|

Data rekomendacji |

Cena docelowa 1 akcji |

Zalecenie |

Instytucja |

|

Marzec 2016 r. |

204,00 zł |

neutralnie |

Vestor DM |

|

Luty 2016 r. |

200,00 zł |

akumuluj |

Ipopema |

|

Luty 2016 r. |

185,12 |

akumuluj |

DM mBanku |

|

Grudzień 2015 r. |

206,00 zł |

akumuluj |

Erste Group |

|

Listopad 2015 r. |

182,40 zł |

trzymaj |

DM BDM |

|

Październik 2015 r. |

195,00 zł |

trzymaj |

Trigon DM |

Źródło: PAP

Obserwując w ostatnich latach wydawane rekomendacje wraz z aktualizacjami w czasie ceny docelowej dla akcji KRUK S.A. widoczny jest trend ich cyklicznego podnoszenia. Patrząc na wykres akcji rosnąca kapitalizacji spółki na giełdzie potwierdza systematyczne podnoszenie wycen spółki przez instytucje finansowe.

6. Analiza techniczna

Wykres kursu akcji KRUK S.A. jednoznacznie wskazuje na stabilny i silny trend wzrostowy. Od początku 2013 roku akcje wzrosły z poziomu 45 zł do obecnie około 190 zł. Pozwoliło to na potrojenie zaangażowanych środków. Na wykresie zaznaczono dwie linie trendu wzrostowego – długoterminową i średnioterminową. Pierwsza z nich przebiega obecnie w okolicy 150 zł, a druga około 170 zł. Obecnie mamy do czynienia z konsolidacją kursu pod poziomem historycznych maksimów, czyli poziomem 195 zł. W przypadku jego przebicia zostanie wygenerowany sygnał kupna z punktu widzenia analizy technicznej, co może otworzyć drogę do dalszych wzrostów cen akcji.

|

| Źródło: Stooq.pl |

Rafał Irzyński

Główny analityk SII

---

Autorzy niniejszej opinii nie są powiązani w żaden sposób z Emitentem. Inwestor powinien mieć na uwadze, że w ciągu ostatnich 12 miesięcy SII świadczyło usługi z zakresu relacji inwestorskich spółce KRUK S.A. Stowarzyszenie nie wyklucza także w przyszłości złożenia oferty świadczenia podobnych usług spółce lub innym spółkom wymienionym w niniejszym raporcie.

Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autorów i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. nr 206, poz. 1715). Zgodnie z powyższym Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszych komentarzy i analiz.