Stowarzyszenie Inwestorów Indywidualnych zwróciło się do członków senackiej Komisji Budżetu i Finansów Publicznych z wnioskiem o wprowadzenie poprawki do ustawy o Osobistych Kontach Inwestycyjnych. Drobna zmiana pozwoliłaby nie tylko obniżyć stawkę podatku od wartości aktywów, ale także oddalić poczucie, że fiskus już na starcie OKI chce zbyt głęboko sięgnąć do kieszeni inwestujących i oszczędzających Polaków.

Na początku lipca ustawa o OKI została niemal jednogłośnie przyjęta przez Sejm, a następnie skierowana do Senatu. Wyższa izba parlamentu zajmie się ustawą już w przyszłym tygodniu: 21 lipca OKI rozpatrywać będzie senacka Komisja Budżetu i Finansów Publicznych, która przygotuje rekomendacje dla wszystkich senatorów, którzy zbiorą się na posiedzeniu rozpoczynającym się 22 lipca.

Czasu nie ma więc wiele, ale wciąż jest go na tyle dużo, aby wprowadzić do ustawy o OKI pewne potrzebne zmiany. O tym, co warto byłoby zmodyfikować w celu uproszczenia korzystania z OKI pisaliśmy już w poprzednich miesiącach, przedstawiając postulaty zgłoszone przez SII w czasie konsultacji publicznych projektu ustawy.

🟢 Zobacz też: OKI to krok w dobrą stronę, ale diabeł nadal tkwi w szczegółach [Opinia]

Na etapie prac w Senacie – którego jedną z ról w polskim systemie jest weryfikacja i korygowanie ustaw wychodzących z Sejmu – SII zgłosiło postulat dotyczący bezpośrednio kwestii podatkowych, które jak zwykle budzą spore emocje wśród inwestorów

OKI: kłopoty z podatkiem za 2027 r.

Przypomnijmy, że w ramach inwestowania i oszczędzania na OKI podatek od zysków kapitałowych (podatek Belki) nie będzie obowiązywał wcale. Zamiast tego, korzystający z OKI będą musieli się liczyć z koniecznością zapłaty podatku od wartości aktywów, który dotyczył będzie aktywów nieobjętych zwolnieniem.

Zwolnienie z podatku od wartości aktywów obejmuje:

Do 25 000 zł – środki pieniężne na rachunku, lokaty, bony skarbowe, obligacje oszczędnościowe Skarbu Państwa, fundusze inwestycyjne o najniższym poziomie ryzyka.

Do 100 000 zł – wszystkie powyższe klasy aktywów, a także akcje, obligacje, ETF-y, jednostki funduszy inwestycyjnych, listy zastawne.

Ważna uwaga: w przypadku akcji zwolnienie będzie obejmować jedynie akcje spółek, których kapitał zakładowy jest denominowany w PLN. W przypadku ETF-ów czy funduszy inwestycyjnych zwolnienie będzie obejmowało fundusze, których polityka inwestycyjna w 70% obejmuje inwestowanie aktywa zwolnione z podatku. Progi zwolnienia będą waloryzowane (o co SII postulowało już na etapie konsultowania projektu ustawy), jednak dopiero od 2030 r. (propozycja SII zakładała waloryzację od początku obowiązywania ustawy).

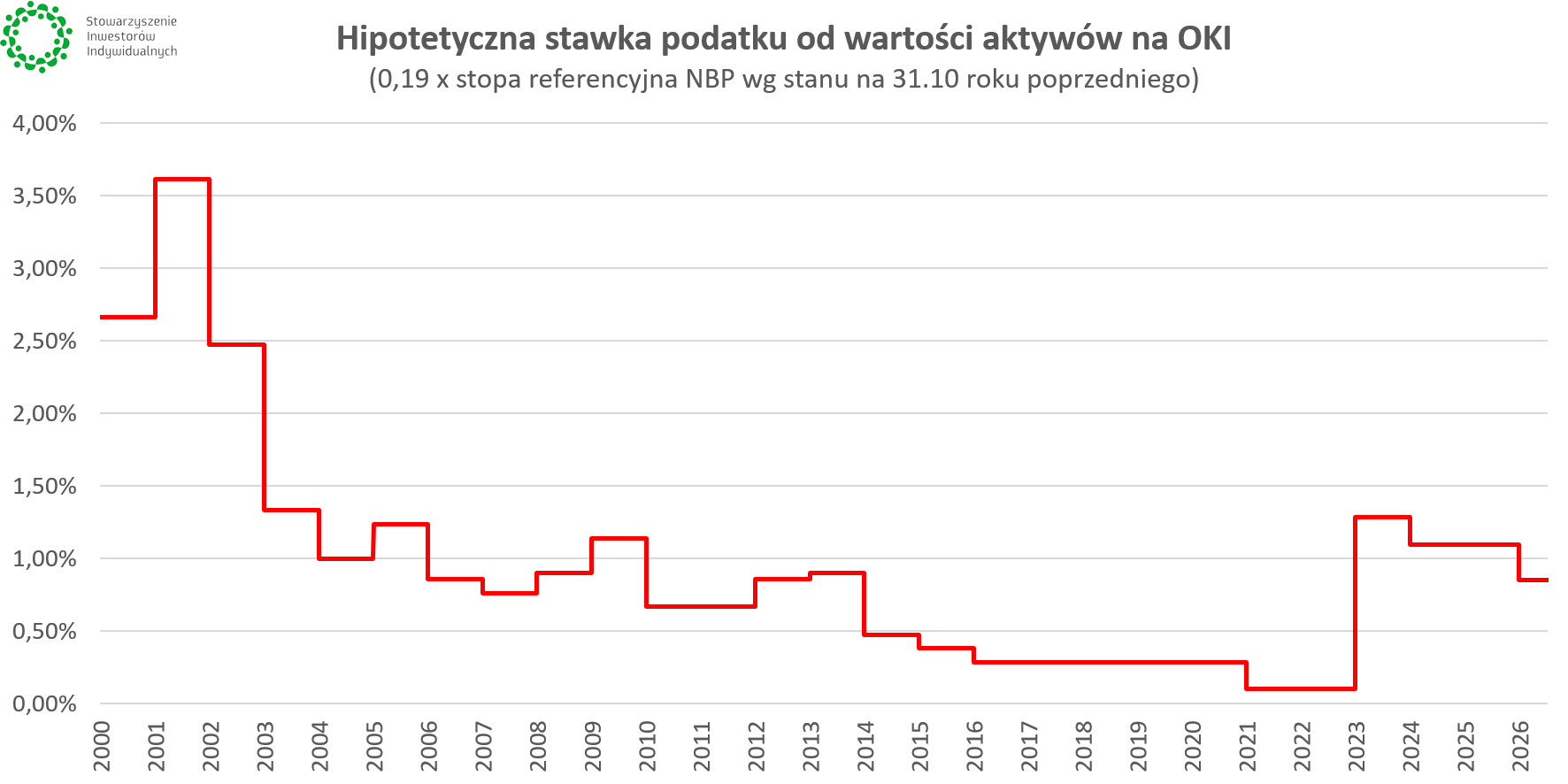

Wszelkie aktywa, które nie zostaną objęte zwolnieniem, zostaną obłożone podatkiem od wartości aktywów. Podatek wyliczany będzie z cały rok, na podstawie średnich stanów wszystkich rachunków OKI danej osoby (można będzie mieć wiele OKI). Wzór na stawkę tego podatku jest prosty: to 19% wartości stopy referencyjnej NBP obowiązującej 31 października poprzedniego roku podatkowego, z zaokrągleniem do dwóch miejsc po przecinku w dół.

Problem ze stawką podatku od wartości aktywów pojawia się w przypadku pierwszego roku obowiązywania ustawy. Stawka obowiązująca w 2027 r. „na sztywno” została zapisana na 0,85%. Konkretnie stanowi o tym art. 43 ustawy, zamieszczony w ostatnim rozdziale, wśród innych przepisów przejściowych.

Art. 43. W okresie od dnia 1 stycznia 2027 r. do dnia 31 grudnia 2027 r. stawka podatku od wartości aktywów, o której mowa w art. 25 ust. 1, wynosi 0,85 %.

Skąd wzięła się akurat taka stawka podatku? Najbardziej prawdopodobna odpowiedź to zarazem odpowiedź najprostsza. W momencie przygotowania pierwszego projektu ustawy o OKI, referencyjna stopa procentowa NBP wynosiła 4,5%. Jak łatwo policzyć, przy takiej stopie referencyjnej stawka podatku od wartości aktywów wynosi 0,85% (po zaokrągleniu w dół do dwóch miejsc po przecinku).

Od tamtej pory jednak stopy procentowe w Polsce wyraźnie się zmieniły. Rada Polityki Pieniężnej trzykrotnie podejmowała decyzję o obniżce stóp – w listopadzie, grudniu i marcu – sprowadzają stopę referencyjną do 3,75%. Przy takim poziomie podstawowej stopy NBP, stawka podatku od wartości aktywów powinna wynosić 0,71%.

Wykres: Ile wynosiłaby stawka podatku od wartości aktywów, gdyby OKI funkcjonowały w przeszłości? W ustawie zapisano, że minimalna stawka podatku to 0,1%. W trakcie konsultacji publicznych, SII proponowało wprowadzenie górnego limitu na poziomie 1%. Propozycja nie została przyjęta przez Ministerstwo Finansów.

Co więcej, nie jest wykluczone, że jeszcze przed startem OKI, planowanym na 1 stycznia 2027 r., stopy procentowe w Polsce ulegną dalszej obniżce. O tym, że taki scenariusz jest możliwy mówił na ostatniej konferencji prasowej prezes NBP Adam Glapiński. Gdyby RPP obniżyła stopy procentowe jeszcze mocniej, to wyraźnie wzrósłby rozdźwięk między stawką podatku od wartości aktywów zapisaną w ustawie na 2027 r. a wartością wynikającą ze wzoru na obliczanie tej stawki w przyszłych latach (np. przy stopie referencyjnej na poziomie 3,5%, teoretyczna wartość podatku od wartości aktywów spadłaby do 0,66%).

Taki rozdźwięk mogłoby dodatkowo obniżyć zaufanie do OKI już na starcie. Nie trzeba nikogo specjalnie przekonywać, że zwłaszcza po doświadczeniach z OFE (które są oczywiście produktem całkowicie odmiennym od OKI!) zaufanie Polaków do rządowych, „trzyliterowych” programów oszczędnościowo-inwestycyjnych jest ograniczone.

Recepta SII: wystarczy, że jeden przepis wejdzie w życie wcześniej

Aby OKI mogły wejść w życie bez obciążenia zarzutem o zbytniej zachłanności fiskusa w pierwszym roku funkcjonowania podatku, 16 lipca SII zwróciło się do członków senackiej Komisji Budżetu i Finansów Publicznych o wprowadzenie niezbędnej poprawki do ustawy.

Propozycja SII jest prosta – zakłada po prostu wcześniejsze wejście w życie jednego z przepisów ustawy. Mowa o przepisie, na mocy którego Minister Finansów ma ogłaszać wysokość stawki podatku od wartości aktywów. Przesunięcie wejścia w życie tylko tego przepisu z 1 stycznia 2027 r. na 1 listopada 2026 r., da ministrowi podstawę prawną do oficjalnego ogłoszenia stawki podatku na podstawie znanej już wtedy wartości stopy referencyjnej NBP wg stanu na 31 października 2026 r.

Dzięki tej prostej korekcie, wartości podatku od aktywów już w 2027 r. byłaby ustalona tak samo, jak będzie się to odbywało w latach kolejnych. Pomogłoby to już na starcie przyzwyczaić Polaków do konstrukcji OKI i ograniczyć zarzuty o to, że w pierwszym roku funkcjonowania OKI podatek będzie sztucznie zawyżony.

|

Fragment pisma SII do senatorów z Komisji Budżetu i Finansów Publicznych

Zdaniem Stowarzyszenia Inwestorów Indywidualnych, na etapie prac w Senacie należy usunąć niespójność i wprowadzić zapis określający stawkę podatku od wartości aktywów obowiązującą w 2027 r. na bazie stopy referencyjnej NBP z 31 października 2026 r.

Nasze stanowisko dodatkowo motywujemy tym, że podatek od wartości aktywów stanowi nowość w polskim systemie podatkowym i jest całkowicie odmienny od podatku od zysków kapitałowych, obejmującego obecnie większość aktywów finansowych należących do gospodarstw domowych. Zasadne byłoby, aby konstrukcja tego podatku była od samego początku jak najbardziej zrozumiała dla potencjalnych podatników. Ustalenie wysokości stawki podatku na poziomie odpowiadającym aktualnym, a nie przeszłym warunkom rynkowym, przyczyni się do lepszego zrozumienia zasad funkcjonowania podatku już od pierwszego roku jego funkcjonowania.

W celu wprowadzenia proponowanych przez SII zmian w treści ustawy, postulujemy o dodanie przepisu przejściowego, na mocy którego art. 25. ust 2. wejdzie w życie 1 listopada 2026 r., a więc przed planowanym wejściem w życie ustawy, zdefiniowanym na 1 stycznia 2027 r.

Z całością pisma możesz zapoznać się klikając w ten link. |

Posiedzenie senackiej Komisji Budżetu i Finansów Publicznych, na którym rozpatrywana będzie ustawa o osobistych kontach inwestycyjnych, zaplanowane zostało na wtorek 21 lipca 2026 r. na godzi. 15:00. Posiedzenie Senatu rozpocznie się w środę 22 lipca o 11:00.

W przyszłym tygodniu poznamy więc odpowiedź na pytanie, czy Senat wprowadzi poprawki, które pomogą poprawić wizerunek OKI w oczach przyszłych inwestujących i oszczędzających za pośrednictwem tego rozwiązania.

🟢 SII na bieżąco monitoruje prace nad ustawą o OKI. Wszelkie informacje znajdziesz w publikacjach zebranych pod tagiem oki.

🟢 Dyskusja o OKI trwa także na Forum SII.

🟢 O OKI mówiliśmy także w najnowszym odcinku podcastu Echa Rynku.

🎙️ Echa Rynku #355 – Ustawa o OKI, podsumowanie I półrocza i jedziemy na Walne Textu.