Zapraszamy do zapoznania się z aktualizacją raportu analitycznego Digital Network, w którym omawiamy wyniki 2024 r., IV kwartału 2024, a także bliżej przyglądamy się otoczeniu rynkowemu oraz strategii spółki i jej perspektywom. Pierwszy raport na temat spółki opublikowaliśmy w grudniu 2023 roku.

Najważniejsze informacje

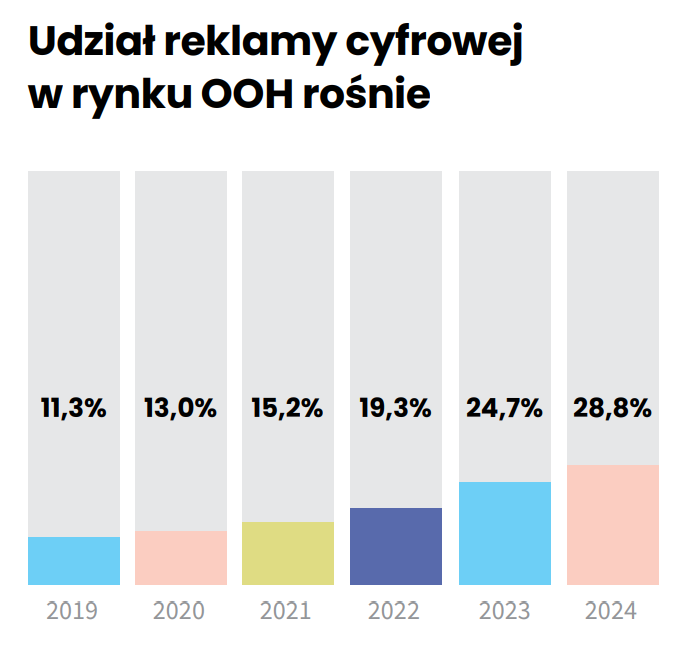

- W IV kw. 2024 wartość rynku reklamy zewnętrznej wyniosła 238,4 mln PLN, co oznaczało wzrost o 5,0% r/r. Segment DOOH (digital-out-of-home) rósł o wiele szybciej, bo z dynamiką +28,4% r/r., do wartości 77,7 mln PLN. W całym 2024 roku udział segmentu DOOH w rynku zwiększył się do 28,8% w 2024 roku wobec 24,7% w 2022 roku. Oczekuje się dalszego wzrostu rynku w 2025 roku.

- W IV kw. 2024 Grupa Digital Network osiągnęła 27,26 mln PLN przychodów, co oznaczało wzrost o 20,0% r/r. Zysk brutto na sprzedaży wyniósł 17,81 mln PLN, rosnąc o 24,0% r/r, a zysk na sprzedaży 13,6 mln PLN (+44,4% r/r.). Kolejny kwartał z rzędu zyski rosły szybciej od przychodów, poprawiała się rentowność biznesu. Grupa odnotowała także bardzo dobre przepływy z działalności operacyjnej.

- Po stronie kosztów operacyjnych widać, że zarówno koszty sprzedaży jak i ogólnego zarządu osiągnęły w IV kw. 2024 ujemną dynamikę (odpowiednio -0,4% r/r i -0,8% r/r).

- W 2024 roku spółka wygenerowała przychody na poziomie 74,67 mln PLN (+16,2%). W kolejnych latach można spodziewać się dalszego dwucyfrowego wzrostu sprzedaży z powodu dynamicznego rozwoju kanału DOOH.

- Marża brutto na sprzedaży wyniosła w 2024 roku 58,1%, co oznacza spadek r/r o 0,3 punkty procentowe.

- Zysk operacyjny w 2024 roku wzrósł o 39,4% r/r do poziomu 31,70 mln PLN, marża operacyjna w poprzednim roku wyniosła 42,5%, co jest wynikiem o 7,1 punktu procentowego lepszym niż rok wcześniej. Powodem była kontrola kosztów operacyjnych oraz odpis na wartości firmy w 2023 roku, który obniżył wynik operacyjny w poprzednim roku o 1,7 mln PLN.

- Zysk netto w 2024 roku wyniósł 28,19 mln PLN (+14,0% r/r). Tak niewielki wzrost wynikał m.in. z zaburzenia wyników w 2023 roku o wynik na sprzedaży jednostek zależnych (7,48 mln PLN).

- Na koniec 2024 roku grupa posiadała 13,1 mln PLN środków pieniężnych i ekwiwalentów. Grupa nie posiada kredytów, zobowiązania to głównie leasing. Spółka podtrzymała politykę wypłaty dywidendy.

- W 2025 roku zarząd spodziewa się kontynuacji trendu wzrostu przychodów i zysków. Zastanawia się także nad ekspansją zagraniczną na rynki krajów CEE.

Otoczenie rynkowe

Na samym początku wyjaśnię czym jest OOH, czyli reklama Out-Of-Home. Jest to rodzaj reklamy, która tak wrosła w krajobraz naszych miast, że często nie zdajemy sobie (świadomie) sprawy, że jesteśmy nią otoczeni. Znajdziemy ją w świetnych lokalizacjach aglomeracji miejskich (np. Double Screen – Warsaw Presidential Hotel), na przystankach, w galeriach handlowych, na budynkach przy ruchliwych ulicach czy np. w przejściach przy metrze warszawskim. Mimo tego, że ten rodzaj reklamy jest bardzo rozpowszechnione w miejscach które generują dużą liczbę kontaktów z reklamą (tj. traffic) , to jest to jedna z nisz rynku reklamowego. Zgodnie z danymi oohlife.org zaledwie 5,5% rynku reklamowego należy do OOH. Jest to na razie rynek znacznie mniejszy niż np. reklamy w radiu.

Źródło: https://oohlife.org/

Mimo bycia niszowym rynkiem, to segment OOH wzrósł w 2024 roku o 9,7% r/r, a więc znacznie szybciej niż radio (+2,0% r/r), TV (+5,9% r/r) czy nawet Internet (+9,2% r/r). Jest to ciekawe, ponieważ w powszechnej opinii przyszłość reklamy znajduje się w reklamach online. Jak się okazuje rzeczywistość w 2024 roku była nieco inna.

Źródło: https://oohlife.org/

Rynek OOH dzieli się na segmenty:

- klasyczny - czyli zwykłe bilbordy i ekrany (np. na przystankach autobusowych)

- DOOH (Digital OOH) - są to cyfrowe ekrany

Klasyczne bilbordy przez dekady były tanią formą reklamy (stąd ich popularność). Jednak w obecnych czasach nie mogą konkurować z DOOH pod względem prostoty logistycznej (nie trzeba zatrudniać ekip montażowych przy każdej zmianie kampanii reklamowej). Trudno stosować przy pomocy tradycyjnego OOH real time marketing. Kolejnym problemem jest sprawdzenie efektywności reklamy (jak zmierzyć ile osób zobaczyło reklamę i ile osób dokonało zakładanej interakcji). Z plusów tradycyjnej reklamy OOH można działanie 24/7 (brak narażenia się na ataki hakerskie czy brak działania z powodu przerwy w dostawie prądu). Oczywiście Digital Network (tak jak wiele innych firm działających w DOOH) ma własny system informatyczny do obsługi sieci ekranów oraz przechodzi audyty bezpieczeństwa, niemniej nigdy nie można wykluczyć udanego ataku hakerskiego.

Reklama DOOH oferuje atrakcyjne wizualnie treści, które można szybko modyfikować i precyzyjnie targetować, co zwiększa skuteczność i elastyczność kampanii. Umożliwia też interakcję z odbiorcami oraz łatwiejszy pomiar efektywności, jednak wiąże się z wyższymi kosztami, ograniczoną dostępnością ciekawych lokalizacji, w której reklama DOOH będzie działać (no ale jest to ogólny problem z rynkiem OOH).

Spójrzmy jeszcze jak cały rynek OOH wygląda w innych krajach. Największym rynkiem pod względem wartości nominalnej są Chiny. Co ciekawe, w Państwie Środka aż 9% wydatków reklamowych trafia do OOH, dla porównania w Polsce tylko 6% budżetów reklamowych. Natomiast w Stanach Zjednoczonych 2,6%. Jeśli spojrzymy na to gdzie najwięcej jest najnowszych rozwiązań z dziedziny reklamy zewnętrznej (tj. DOOH), to jest nim Australia. Tam aż 79% ekranów jest w formie cyfrowej. Na drugim biegunie jest Japonia z udziałem DOOH w OOH na poziomie zaledwie 21%. Polska plasuje się w tym zestawieniu w dolnej części zestawienia.

Źródło: https://oohlife.org/

Wciąż niski udział DOOH w Polsce jest dobrą informacją dla Digital Network, ponieważ daje szanse na dalszy wzrost biznesu. W ostatnich latach Digital OOH zwiększył udziały z 11,3% do 28,8%. Można się spodziewać, że w kolejnych latach rynek powinien rosnąć w dwucyfrowym tempie.

Źródło: https://oohlife.org/

Rynek reklamy OOH w Polsce składa się z trzech głównych segmentów: klasyczne OOH, City Transport oraz Digital OOH. Wartość sprzedaży monitorowanej przez OOHlife Izbę Gospodarczą w tych segmentach wyniosła 806,04 mln PLN, co oznacza wzrost o 9,7% w porównaniu do 2023 roku (przy tej samej grupie raportujących firm).

Źródło: Digital Network

W 2024 roku segment DOOH wyniósł 231,85 mln PLN, co oznaczało wzrost o 32,2% r/r co jest wynikiem znacznie lepszym niż nisza “klasycznego OOH”. Dzięki temu po raz kolejny Digital OOH zyskał udziały rynkowe w segmencie reklamy zewnętrznej (28,8% w IV kw. 2024).

W raporcie przygotowanym przez oohlife.org można przeczytać, że:

“Na rozwój Digital OOH w 2024 roku wpłynęły przede wszystkim:

- rozwój technologii i automatyzacji w sprzedaży powierzchni reklamowych,

- większa liczba ekranów cyfrowych w przestrzeni miejskiej, w tym w wiatach przystankowych oraz w witrynach i na fasadach budynków,

- rosnące zainteresowanie formatami programmatic DOOH, które umożliwiają dynamiczne zarządzanie kampaniami w czasie rzeczywistym,

- ekspansja nośników w obiektach komercyjnych i komunikacyjnych, takich jak galerie handlowe, sklepy wielkopowierzchniowe, lotniska, dworce kolejowe i stacje metra,

- zwiększone wykorzystanie ekranów cyfrowych w transporcie publicznym – pojazdach komunikacji miejskiej i kolejowej, które stają się standardem w reklamie OOH.”

Spółka na rynku DOOH:

Digital Network to największa firma działająca na rynku DOOH w Polsce (posiada prawie połowę rynku). Z punktu widzenia spółki, kluczowe czynniki, które tworzą wartość dla akcjonariuszy w długim terminie to:

- rozwój sieci ekranów w perspektywicznych lokalizacjach

- maksymalizowanie tak zwanego inventory (czyli procentowego wzrostu wypełnienia czasu reklamowego dostępnego na ekranach)

- kontrola kosztów w celu ochrony marży

Zagęszczenie sieci ekranów ma także swoje wady. Wśród nich jest ryzyko kanibalizacji dotychczasowych ekranów. Z tego powodu planowanie ekspansji jest bardzo złożonym procesem.

Aby maksymalizować wykorzystany czas antenowy, spółka współpracuje z pośrednikami, którzy mają dostęp do reklamodawców z dużymi budżetami. Takie rozwiązanie niesie za sobą koszty prowizji. Jednak plusem jest brak konieczności skalowania własnego zespołu sprzedażowego. Najważniejszym kontrahentem jest Polsat Media Biuro Reklamy. Wspomniany klient dostarcza ponad połowę przychodów.

Drugim źródłem pozyskiwania klientów są własne kanały dotarcia do reklamodawców. Takie działanie wymaga know-how, ale jeśli zostanie dobrze poprowadzone pozwoli uniknąć prowizji jaka jest płacona pośrednikom.

Analiza wyników i sytuacji finansowej

Zanim zacznę porównywać wyniki z 2024 roku do tych sprzed roku wyjaśnię dwa istotne wydarzenia, które miały istotny wpływ na wyniki za 2023 rok. Po pierwsze w III kw. 2023 roku Digital Network sprzedał spółkę zależą naEkranie.pl. Zysk ze sprzedaży spółki zależnej podwyższył zaraportowane wyniki Digital Network o 7,1 mln PLN. Z kolei w IV kw. 2023 roku wynik był zaburzony in minus z powodu odpisów o łącznej wartości 2,5 mln PLN.

W całym 2024 roku grupa Digital Network wypracowała 74,67 mln PLN przychodów (+16,2% r/r), co oznacza wzrost r/r o 10,38 mln PLN pod względem nominalnym. Jeśli spojrzymy na koszt własny sprzedaży, zauważymy wzrost o 16,8% r/r, co oznacza wyższą dynamikę niż w przypadku przychodów. W efekcie zysk brutto na sprzedaży wyniósł w 2024 roku 43,40 mln PLN, czyli wzrósł o 15,7%. Jeśli spojrzymy na marżę brutto na sprzedaży, to w ciągu roku zmniejszyła się z 58,4% do 58,1%. Natomiast znacznie lepiej wyglądał już wynik na sprzedaży, który w 2024 roku osiągnął poziom 31,57 mln PLN, co oznaczało wzrost r/r o 25,0% tj. o 6,31 mln PLN r/r. Powodem znacznie szybszego wzrostu wyniku na sprzedaży względem wyniku brutto na sprzedaży była kontrola oraz spadek kosztów sprzedaży (-0,8% r/r do poziomu 3,73 mln PLN) oraz kosztów ogólnego zarządu (-4,6% r/r do poziomu 8,10 mln PLN).

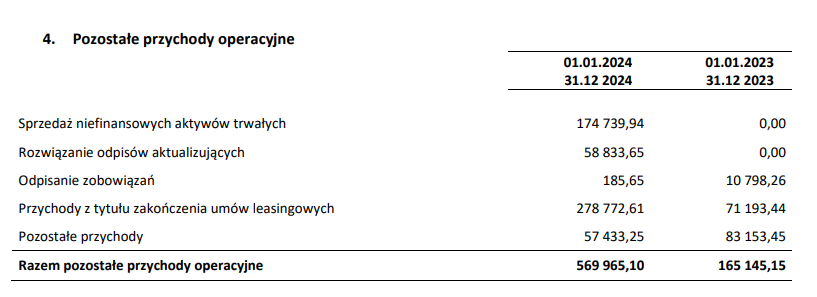

W 2024 roku pozostałe przychody operacyjne wyniosły 570 tys. PLN vs 165 tys. PLN rok wcześniej. Jak widać poniżej było to spowodowane głównie sprzedażą niefinansowych aktywów trwałych oraz przychody z tytułu zakończonych umów leasingowych.

Źródło: raport roczny Digital Network

Z kolei pozostałe koszty operacyjne wyniosły w 2024 roku 443,6 tys. PLN vs 949,8 tys. PLN rok wcześniej. W poprzednim roku dużo ważył odpis aktualizujący niefinansowe aktywa trwałe w kwocie 457 tys. PLN oraz likwidacja niefinansowych aktywów trwałych w kwocie 222,6 tys. PLN.

W 2023 roku wyniki obciążyły jeszcze odpisy wartości firmy w kwocie 1,74 mln PLN spółki zależnej Program Sp. z o.o. Ostatecznie w 2024 roku spółka zaraportowała zysk operacyjny w kwocie 31,70 mln PLN, co oznacza wzrost o 39,4% r/r tj. o 8,97 mln PLN. W efekcie marża operacyjna wzrosła z 35,4% do 42,5%. Jednak jeśli oczyścimy wynik operacyjny w 2023 roku o wartość odpisu, to marża operacyjna wyniosła 38,1%.

W linii finansowej widać znaczący wzrost przychodów finansowych, które wyniosły w 2024 roku 4,55 mln PLN vs 2,62 mln PLN rok wcześniej. Powodem był wzrost poziomu odsetek od udzielonych pożyczek (2,37 mln PLN vs 1,06 mln PLN) oraz rozwiązanie odpisów aktualizujących pożyczki (1,22 mln PLN vs 0 mln PLN). Z kolei koszty finansowe nie zmieniły się w istotny sposób r/r (1,78 mln PLN w 2024 roku vs 1,85 mln PLN w 2023).

Wynik przed opodatkowaniem wyniósł w poprzednim roku 34,46 mln PLN, co oznacza wzrost r/r o 3,49 mln PLN (+11,3% r/r). Jak widać zysk brutto rósł wolniej od zysku operacyjnego. Powodem jest to, że w 2023 roku spółka rozpoznała zysk ze sprzedaży dwóch spółek zależnych (naEkranie.pl oraz Mustache) na łączną kwotę 7,48 mln PLN.

Digital Network zakończył 2024 rok zyskiem netto na poziomie 28,19 mln PLN (+14,0% r/r). Jeśli oczyścimy wynik o wpływ odpisów oraz zysków ze sprzedaży jednostek zależnych, zysk netto spółki w 2024 roku wzrósł r/r o 48,4%. Z kolei zaraportowany zysk netto przypadający akcjonariuszom podmiotu dominującego wyniósł 25,15 mln PLN (+17,8% r/r).

Spójrzmy jeszcze na wyniki za sam IV kw. 2024 roku. Jak sama spółka wspomniała w rozmowie z SII podsumowującej wyniki za III kw. 24’, to właśnie końcówka roku jest specyficznym okresem, który może znacząco wpłynąć na wyniki całego roku.

Digital Network zaraportował w IV kw. 2024 roku przychody na poziomie 27,26 mln PLN, co oznaczało wzrost r/r o 20,0% tj. o 4,54 mln PLN. Jest to zatem znaczna poprawa względem dynamiki wzrostu sprzedaży w II i III kw. 2024 roku. Jak nietrudno się domyślić było to związane zarówno zwiększeniem liczby ekranów jak i zwiększeniem czasu wykorzystania nośników. Jeśli spojrzymy na wykres poniżej, widać, że w ciągu ostatnich 3 lat każdy kwartał zaraportował dwucyfrowe tempo wzrostu.

Źródło: opracowanie własne

IV kw. minionego roku to także rekordowy wynik brutto na sprzedaży, który osiągnął poziom 17,81 mln PLN. Co więcej, spółka zaraportowała także bardzo wysoką marżę brutto na sprzedaży na poziomie 65,3% (vs 63,2% rok wcześniej).

Źródło: opracowanie własne

Świetny kwartał pod względem rentowności potwierdza także zysk na sprzedaży, który osiągnął poziom 13,61 mln PLN vs. 9,44 mln PLN rok wcześniej. Zadziałała więc dźwignia operacyjna. Warto pamiętać, że wykorzystanie każdej dodatkowej minuty reklamy na ekranie albo podwyżka cennika nie wiąże się ze wzrostem zatrudnienia, czy kosztem utrzymania ekranu (oczywiście poza energią elektryczną). Jak już wspomniałem w IV kw. 2024 roku to właśnie pozytywny efekt dźwigni operacyjnej zadziałał.

Źródło: opracowanie własne

Zysk operacyjny wyniósł w IV kw. 2024 roku 13,66 mln PLN co oznacza wzrost aż o 91,3% r/r tj. o 6,52 mln PLN. Na to składały się:

- wynik na sprzedaży (+4,17 mln PLN r/r)

- pozostałe przychody operacyjne (+0,33 mln PLN)

- spadek pozostały kosztów operacyjnych (-0,27 mln PLN)

- odpis wartości firmy (0 vs -1,74 mln PLN rok wcześniej)

Źródło: opracowanie własne

Wynik netto w IV kw. 2024 roku osiągnął poziom 11,33 mln PLN, co oznaczało wzrost o 83,9% r/r (tj.+5,17 mln PLN r/r). Trzeba pamiętać, że zysk netto przypadający akcjonariuszom podmiotu dominującego jest nieco mniejszy ze względu na 85,76% udziałów w Screen Network S.A. (główny ośrodek generujący wyniki) i wykazywanie udziałów mniejszościowych. W IV kw. 2024 roku wyniósł 10,33 mln PLN (+103,3% r/r).

Źródło: opracowanie własne

Koszty operacyjne i odpisy

Jeśli spojrzymy na strukturę kosztów w ostatnich kwartałach nie zobaczymy większych zmian. Tradycyjnie największą pozycją kosztową pozostają usługi obce, na które składają się głównie:

- koszty czynszu (dla ekranów, które nie są wykazywane w formie leasingu)

- wynagrodzenia w formie współpracy B2B.

Usługi obce wzrosły o 9,8% r/r., do 7,90 mln zł w IV kw. 2024 r. W przypadku spółki wzrost wartości usług obcych jest bezpośrednio powiązany ze wzrostem sprzedaży i wynika m.in. z wyższych prowizji handlowych. Jeśli spojrzymy na wyniki za cały 2024 rok, to usługi obce wyniosły 21,64 mln PLN vs 18,69 mln PLN rok wcześniej. Oznacza to wzrost o 15,8% r/r, a więc mniej niż przychody (+20,0% r/r w 2024 roku).

Źródło: opracowanie własne

Istotną pozycją kosztową jest także amortyzacja, która wynika zarówno z amortyzacji rzeczowych aktywów trwałych, jak i płatności leasingowych (z tytułu MSSF 16). W IV kw. 2024 roku amortyzacja wyniosła 3,04 mln PLN, co oznacza wzrost o 9,3% r/r. W całym 2024 roku amortyzacja osiągnęła poziom 12,02 mln PLN (+14,3% r/r), co jest związane ze zwiększaniem skali działalności.

Źródło: opracowanie własne

Co ciekawe spadły koszty materiałów i energii, które w IV kw. 2024 roku osiągnęły poziom 0,92 mln PLN vs 1,27 mln PLN rok wcześniej. Jednak jeśli spojrzymy na wyniki za cały rok, to również między 2024 a 2023 nie są zbyt duże ( 3,83 mln PLN vs 3,95 mln PLN).

W IV kw. 2024 roku znacząco spadły koszty reprezentacji i reklamy, które wyniosły 0,59 mln PLN. Warto jednak zauważyć, że rok wcześniej w IV kw. ta pozycja kosztowa wyniosła aż 0,99 mln PLN, co było związane z rozwojem kanału sprzedaży bezpośredniej (bardziej marżowa działalność). W całym 2024 roku ta pozycja kosztowa wyniosła 1,33 mln PLN vs 2,06 mln PLN rok wcześniej.

Ostatnia istotna pozycja kosztowa to wynagrodzenia, które w IV kw. 2024 roku wzrosły r/r o 6,3% do poziomu 0,86 mln PLN. W minionym roku Digital Network przeznaczył na wynagrodzenia (wg. kosztów rodzajowych) 3,13 mln PLN vs 2,77 mln PLN.

Źródło: opracowanie własne

Źródło: raport roczny Digital Network

W ciągu roku zauważalny jest spadek poziomu majątku z 101,46 mln PLN do 92,15 mln PLN. Głównym powodem było zmniejszenie się aktywów obrotowych z 53,76 mln PLN do 45,23 mln PLN. W oczy rzuca się ponadto spadek środków pieniężnych i ich ekwiwalentów z poziomu 25,38 mln PLN do 13,14 mln PLN, głównie z powodu wypłaconej dywidendy Nastąpił natomiast wzrost należności z tytułu dostaw i usług (17,18 mln PLN vs 13,70 mln PLN). Wzrost należności jest normalny z powodu wzrostu skali działania Digital Network.

Z kolei rzeczowe aktywa trwałe wzrosły w ciągu roku z 12,74 mln PLN do 13,31 mln PLN. W aktywach trwałych istotną zmianą był spadek długoterminowych pożyczek (udzielonych) z 1,99 mln PLN na koniec 2023 roku do zera.

Źródło: raport roczny Digital Network

Spójrzmy jeszcze na źródła finansowania majątku. Jeśli spojrzymy na zobowiązania krótkoterminowe, to wśród istotnych zmian można wymienić:

- zobowiązania z tytułu dostaw i usług (9,12 mln PLN vs 7,85 mln PLN) - co jest związane ze zwiększeniem skali działalności

- pozostałe zobowiązania krótkoterminowe (2,18 mln PLN vs 1,53 mln PLN)

Źródło: raport roczny Digital Network

Najmocniej zmienił się poziom kapitałów własnych, które spadły z poziomu 57,34 mln PLN do 48,06 mln PLN. Ma to związek z dzieleniem się zyskami z akcjonariuszami.

Przepływy pieniężne

Digital Network to prawdziwa maszynka do generowania gotówki. W 2024 roku przepływy z działalności operacyjnej wyniosły 33,97 mln PLN, co było wynikiem nieco lepszym niż rok wcześniej 31,42 mln PLN. Oczywiście wynik wypada skorygować o wydatki związane z leasingiem finansowym (wyniosły one około 8,43 mln PLN w 2024 roku). Warto dodać, że spółka nie ponosi dużych CAPEX-ów związanych z utrzymaniem ekranów w należytej funkcjonalności (aby mogły generować gotówkę). W efekcie większość wydatków inwestycyjnych związane jest ze skalowaniem działalności. Wspomnę tylko, że CAPEX w 2024 roku wyniósł około 4,68 mln PLN, co jest niewielką częścią generowanych OCF (operating cash flow). Nadwyżkę gotówki spółka przeznacza na wypłatę sowitej dywidendy, która w 2024 roku wyniosła 29,45 mln PLN (całkowita wartość wypłaconej dywidendy).

Strategia i plany rozwoju

Spółka z powodzeniem realizuję strategię na lata 2023 - 2027

Poniżej krótko podsumowujemy cele strategiczne na lata 2023-2027.

- Dalsza rozbudowa sieci ekranów cyfrowych w tempie pomiędzy 10% a 15% rocznie.

- Wzrost wykorzystania dostępnego inventory, czyli czasu reklamowego na ekranach w tempie 10% rocznie.

- Dynamiczne zwiększanie marży i zysków, m.in. dzięki pozytywnemu efektowi dźwigni operacyjnej.

- Regularna wypłata dywidend

„Opierając się na wieloletniej znajomości reklamy zewnętrznej oraz obserwując kondycję branży w pierwszych miesiącach 2025 roku – uważam że może to być dla nas kolejny, udany rok. Wysokie prawdopodobieństwo utrzymania tempa transformacji cyfrowej w Polsce potwierdzają też prognozy analityków (Kantar Media, Publicies), które wskazują, iż udział cyfrowej reklamy DOOH wzrośnie powyżej 40 % w okresie kolejnych dwóch lat.

Zatem korzystne otoczenie rynkowe i dobra koniunktura całego rynku reklamowego w Polsce powinno sprzyjać realizacji ambitnych planów sprzedażowych oraz osiąganiu przez nas zamierzonych celów strategicznych. Aby jeszcze przyspieszyć rozwój chcemy otworzyć się na nowe możliwości w oparciu jakie daje wypracowany przez lata know-how, bazujący na technologii i własnych rozwiązaniach informatycznych integrujących sieć 20 000 ekranów. Warto podkreślić, że jako jedyna firma w Polsce mamy swój autorski system sprzedażowy, który będziemy dalej rozwijać a być może także udzielać licencji na jego wykorzystanie innym firmom. Dlatego w dłuższym terminie nie wykluczamy akwizycji.” – raport roczny 2024 spółki Digital Network.

W raporcie rocznym za 2024 rok pojawiła się także informacja o tym, że spółka zastanawia się nad ekspansją geograficzną w kierunku krajów wchodzących w skład CEE.

Jak już wspomniałem dla spółki najważniejsze jest zagęszczanie liczby ekranów (bez istotnej kanibalizacji) oraz zwiększanie wypełnienia pętli emisyjnych na obecnych ekranach. Szczególnie to drugie zagadnienie jest ważne, ponieważ przyspiesza zwrot z zainwestowanego kapitału i zwiększa wielkość generowanego FCF z nośnika. Wtedy następuje duży efekt dźwigni operacyjnej. Koszt wynajmu powierzchni oraz obsługi ekranu nie zmienia się w istotny sposób wraz ze wzrostem przychodów. W efekcie następuje poprawa marży operacyjnej.

Wybrane czynniki ryzyka

Poniżej prezentujemy wybrane czynniki ryzyka związane z działalnością Grupy Digital Network:

Przychody Digital Network są ściśle powiązane z ogólną koniunkturą na rynku reklamy. W okresach dobrej koniunktury budżety reklamowe najczęściej rosną, natomiast w czasach spowolnienia wydatki na reklamę są często ograniczane.

Kluczowym dostawcą reklamodawców, którzy chcą zapłacić za wykorzystanie czasu reklamowego jest broker Polsat Media. W 2024 roku firma ta odpowiadała za około 51% sprzedaży Digital Network. Ewentualne zerwanie współpracy (obecnie ryzyko wydaje się niezbyt duże), mogłoby negatywnie odbić się na rentowności biznesu. Digital Network współpracuje z Polsat Media od 2017 roku. Aktualna umowa łączy strony do października 2027 roku z opcją przedłużenia na kolejne 3 lata).

Kolejnym ryzykiem jest potencjalny wzrost konkurencji. Atrakcyjność polskiego rynku potwierdzają wysokie marże uzyskiwane przez Digital Network oraz dynamiczny wzrost rynku. Ewentualne wejście do Polski zasobnej w kapitał konkurencji, mogłoby odbić się niekorzystnie na rentowności i wyniku netto spółki. Warto jednak pamiętać, że kluczowy jest dostęp do ważnych i atrakcyjnych lokalizacji (np. skrzyżowania ruchliwych ulic), a ten na razie jest pod kontrolą obecnych firm działających na rynku (Digital Network ma prawie 50% udziałów w rynku DOOH).

Spółka ma prawa do umieszczania ekranów na budynkach na okres czasowy (np. na 10 lat). Po tym okresie konieczne jest przedłużenie umowy, co stwarza ryzyko potencjalnego przegrania kontraktu w najbardziej prestiżowych lokalizacjach (gdzie konkurencja jest z reguły największa). Drugim ryzykiem jest wzrost stawek, co może negatywnie odbić się na marżowości biznesu (trudno będzie w łatwy sposób przenieść koszty na klientów).

Kolejnym potencjalnym problemem jest zmiana uchwały krajobrazowej w Warszawie i innych dużych miastach, która w istotny sposób ograniczałaby przychody z segmentu DOOH. Jednak warto pamiętać, że na razie jest to tylko potencjalne zagrożenie a Trybunał Konstytucyjny uznał, że Ustawa Krajobrazowa jest niezgodna z konstytucją (ochronę praw nabytych i odszkodowań za zerwanie umów z najemcami powierzchni reklamowych). Warto także pamiętać, że po wprowadzeniu uchwały byłby okres przejściowy, który trwałby od 2 do nawet 5 lat. Pozwoliłoby to spółce znaleźć czas i sposób do dostosowania się do nowej rzeczywistości. Na dzień dzisiejszy uchwały krajobrazowe obowiązują w 84 gminach w Polsce. W 2024 roku przybyło 5 nowych uchwał krajobrazowych wśród nich znalazły się m.in.: Jastrzębie-Zdrój, Łomianki, Muszyna.

Podsumowanie raportu

Grupa Digital Network ma za sobą bardzo dobry kwartał. Przychody wzrosły o 20% (najwyżej od I kw. 2024) i nastąpiła poprawa marż dzięki zadziałaniu dźwigni operacyjnej. Cały 2024 r. rok też był dla spółki udany, W okresie tym spółka zaraportowała przychody na poziomie 74,67 mln PLN, co oznacza wzrost o 16,2% r/r. Natomiast zysk netto przypisany akcjonariuszom wyniósł 25,15 mln PLN (+17,8% r/r). Obecnie spółka jest wyceniana na 296 mln PLN, co daje wskaźnik C/Z na poziomie 11,8. Jeśli spółka będzie rosła w najbliższych latach dwucyfrowo na poziomie zysku na akcję, to obecna wycena wydaje się atrakcyjna (PEG tj. PE-To-Growth, czyli relacja wskaźnika C/Z do spodziewanego wzrostu wyniku netto w okolicy 1).

Digital Network zaraportował bardzo wysokie przepływy pieniężne z działalności operacyjnej, które pozwoliły na sfinansowanie CAPEX-ów, zmniejszenie zobowiązań i wypłatę sowitej dywidendy. 7 maja 2025 roku spółka ogłosiła, że wypłaci jeszcze kolejne 10 mln PLN dywidendy za zysk z 2024 roku. Wcześniej, w grudniu 2024 roku wypłaciła zaliczkę również w kwocie 10 mln PLN. Łącznie spółka wypłaciła 4,1 PLN za zysk z 2023 roku oraz wypłaci łącznie 4,82 zł dywidendy za 2024 rok (w tych latach dywidenda była wypłacana w II transzach). Jeśli chodzi o potencjalną dywidendę za 2025 rok, to zarząd zamierza wypłacić od 75% do 100% jednostkowego wyniku finansowego Digital Network w dwóch transzach: I w grudniu 2025 roku (od 40-50% szacowanej dywidendy), II transza w maju lub czerwcu 2026 roku po zatwierdzeniu sprawozdania za 2025 rok. Grupa posiada silny bilans. Spółka nie posiada długu odsetkowego, natomiast ma zobowiązania z tytułu leasingu, co jest normalne dla firm DOOH (wynajmują przestrzeń, w celu sprzedaży miejsc reklamowych). Jak już wspomniałem nadwyżki gotówki są wypłacane w formie dywidendy i w najbliższych latach nie powinno się to zmienić (chyba że środki przydadzą się na przejęcie jakiegoś podmioty działającego poza Polską).

Spółka w najbliższych latach będzie beneficjentem wzrostu rynku DOOH w Polsce, co powinno przełożyć się na generowanie wysokich FCF, które będą w większości zwracane akcjonariuszom.

Zastrzeżenie

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Digital Network S.A., obejmującą swoim zakresem m.in. przygotowanie komentarzy analitycznych do wyników spółki i raportu analitycznego, jak również działania z zakresu relacji inwestorskich. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Spółce Digital Network S.A. Ponadto, Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.