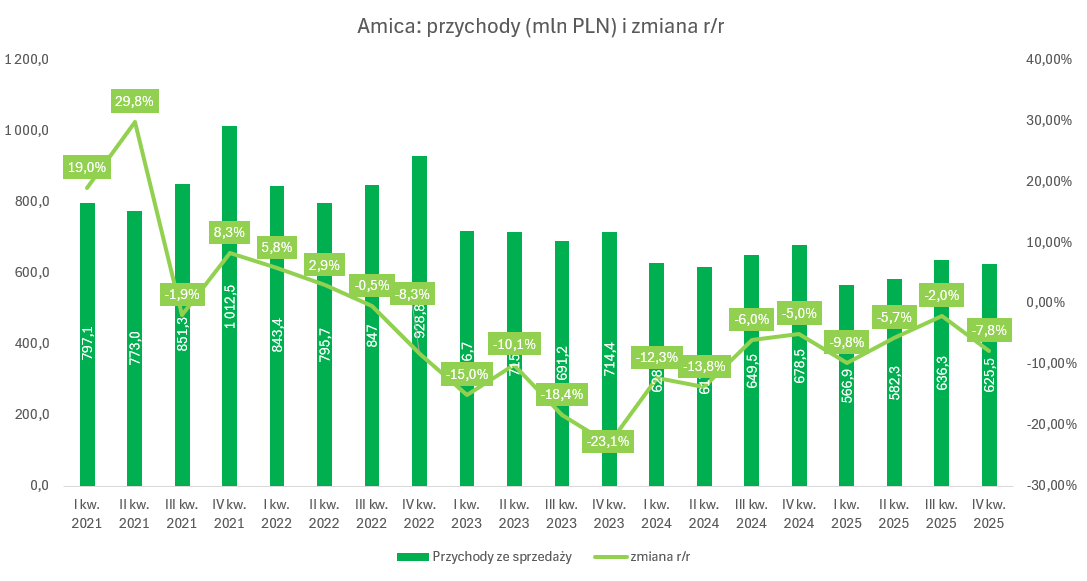

Spółka ma za sobą dość dobry kwartał. Jeśli jednak spojrzymy na szerszy obraz widać, że w latach 2021 – 2025 każdy IV kw. jest dla spółki słabszy pod względem przychodów od poprzedniego. Kurcząca się sprzedaż jest niepokojącym zjawiskiem, które sugeruje, że Amica doświadcza presji ze strony konkurencji na rynkach zagranicznych. O ile w Polsce spółka zwiększyła nieco udziały rynkowe, to na rynkach zagranicznych sytuacja jest znacznie trudniejsza i tutaj spółka spadała razem z rynkiem. Postanowiliśmy przyjrzeć się bliżej wynikom za 4 kw. 2025 r.

🟢Zobacz również: 5 spółek do obserwacji w maju. Decora, APS Energia i inne pod lupą analityka [Analiza]

Zasadniczo problemem jest dla Amici to, że w zasadzie większość sprzedaży koncentruje się na słabym rynku europejskim, natomiast konkurenci sprzedają swoje produkty również na innych, lepiej zachowujących się rynkach (Azja, Ameryka). Coraz śmielej radzą sobie też w Europie firmy z Chin i Turcji, które mają skalę, aby rywalizować na polu relacji jakość – cena. Długoterminowo dla spółki może to być problem, ponieważ będzie wywierać presję na marżę brutto na sprzedaży. To może zmusić do podjęcia przez spółkę wykonania szeregu działań obronnych. Wśród nich można wymienić automatyzację, optymalizację portfolio produktowego, selektywne wycofywanie się z najmniej rentownych rynków, szukanie nowych kierunków ekspansji oraz poprawa efektywności produkcji. W dużej mierze odpowiada to obecnej strategii spółki. Dla spółek działających na tak niskomarżowym rynku, spadająca sprzedaż wymaga na spółce optymalizację kosztów. Widać zatem duże wyzwanie jakie czekają na spółkę. Z pewnością nie pomaga wycofanie się z Rosji, gdzie Amica przed 2022 roku miała dobrą pozycję rynkową. Za to w 2025 roku na wyniki obrotów zaważyła sprzedaż w 2024 roku spółki Stadion Poznań sp. z o.o. do KKS Lech Poznań.

🟢Zobacz również: Votum - Przychody i zyski w IV kw. 2025 w dół. Interesujący wyrok TSUE w sprawie SKD [Analiza]

Sprzedaż Spółki Stadion Poznań sp. z o.o. w 2024 roku wpłynęła na przychody z tytułu usług dla regionu Polska. Przełożyło się to na spadek wartości przychodów o około 41,3 mln PLN w okresie 12 miesięcy zakończonych 31 grudnia w porównaniu rok do roku. – raport za 2025 rok

Spójrzmy na przychody za IV kw. 2025 roku. Wyniosły one 625,5 mln PLN, co oznacza spadek o 7,8% r/r. Ale tutaj mamy kwestię zdarzenia jednorazowego, co widzimy w podziale przychodów. Bardzo mocno w IV kw. 2025 spadły przychody ze sprzedaży usług z 19,4 mln PLN do 5,4 mln PLN. Ma to związek ze sprzedażą w 2024 roku spółki zajmującej się zarządzaniem stadionem w Poznaniu. I co ważna spółka kontynuuje działalność związaną z wycofywaniem się z działalności pobocznych, które zajmują czas organizacji, a nie mają dużego znaczenia dla kreacji wartości. Tak można potraktować sprzedaż Centrum Handlowego „Panorama”, którą zarządzała Nova Panorama sp. z o.o. dnia 26 marca 2026 roku za 9,5 mln PLN. Pozwala to upłynnić część majątku i zainwestować go w działalność bardziej perspektywiczną. Zatem można spodziewać się, że w 2026 roku efekt sprzedaży będzie delikatnie obniżać wyniki przychodów (przychody całej spółki zależnej Nova Panorama to około 5 mln PLN rocznie).

Wróćmy jeszcze do wyników działalności związanej ze sprzedażą produktów i obrotem towarami. Przychody z tego tytułu wyniosły w IV kw. ubiegłego roku 620,2 mln PLN, co oznacza spadek o 5,9% r/r. Spółka w raporcie rocznym tłumaczy słaby rok 2025 trudną sytuacją na rynku AGD w Europie:

Europejski rynek AGD w 2025 roku znalazł się na poziomie nienotowanym od 10 lat, wracając do wolumenów z roku 2014. Naturalnym jest oczekiwanie na odbicie rynku, natomiast mimo pozytywnych sygnałów makroekonomicznych, niższej inflacji oraz spadających stóp procentowych, konsumenci europejscy wciąż ograniczają wydatki na dobra trwałe na rzecz usług, gastronomii i podróży. – raport za 2025 rok

W Niemczech spółka zanotowała spadek przychodów, mierząc się z agresywną konkurencją ze strony producentów chińskich i marek premium, dlatego koncentruje się na odbudowie rentowności, marketingu „Made in Europe” i poprawie logistyki. We Francji sprzedaż Sideme była stabilna rok do roku, ale spółka nadal generowała straty, które mają zostać istotnie ograniczone w 2026 roku dzięki restrukturyzacji kosztów logistycznych i serwisu. W Skandynawii Gram utrzymał wyniki na poziomie 2024 roku, a pełne efekty nowych projektów produktowych i kosztowych powinny być widoczne w 2027 roku. Najlepiej wypadła Wielka Brytania, gdzie mimo niższych przychodów The CDA Group osiągnęła wyraźnie dodatni wynik finansowy dzięki skutecznej restrukturyzacji oraz rozwojowi kanałów detalicznych i internetowych.

Natomiast całkiem nieźle radził sobie rynek polski, gdzie spółka także zwiększyła udziały rynkowe i urosła pod względem przychodów r/r:

Amica na polskim rynku w 2025 roku utrzymała pozycje lidera ilościowego na rynku dużego AGD, zwiększając swoje udziały o 0,5pp, i co istotne, kontrolując blisko 50% rynku w kategorii kuchni wolnostojących. Mimo zmniejszającego się rynku w 2025 roku, Grupa osiągnęła przychody ze sprzedaży towarów i produktów w wysokości 855,6 mln PLN, wykazując wzrost o 0,5% rok do roku, równocześnie poprawiając marże brutto na sprzedaży do poziomu 27,4%. – raport za 2025 rok

Warto zwrócić uwagę, że spółka coraz mocniej wchodzi na rynku Azji Centralnej. Szczególnie silną pozycję ma w sprzęcie grzejnym w Kazachstanie. Sama spółka planuje wejść też na rynek krajów kaukazkich:

Grupa planuje wykorzystać sukces w Kazachstanie, do zwiększenia sprzedaży na rynkach kaukaskich: w Azerbejdżanie, Armenii i Gruzji. – raport za 2025 rok

Źródło: opracowanie własnych