Ostatni kwartał 2025 roku nie był dobry dla Votum. Spadły zarówno przychody jak i wynik operacyjny. Minął boom na kredyty frankowe, ale oczywiście nie oznacza to, że przychody szybko spadną do zera. Niemniej konieczne jest znalezienie drugiej nogi biznesowej. Jednym z pomysłów jest SKD, czyli Sankcja Kredytu Darmowego. Niedawno miał miejsce przełomowy wyrok TSUE w sprawie tego typu kredytów. Przyglądamy się bliżej rezultatom czwartego kwartału 2025 r. oraz wyrokowi TSUE.

🟢Zobacz również: Elektrotim – niższe napięcie w portfelu zleceń, ale końcówka 2025 r. solidna [Analiza]

Kredyty „frankowe” – źródło zysków powoli wysycha

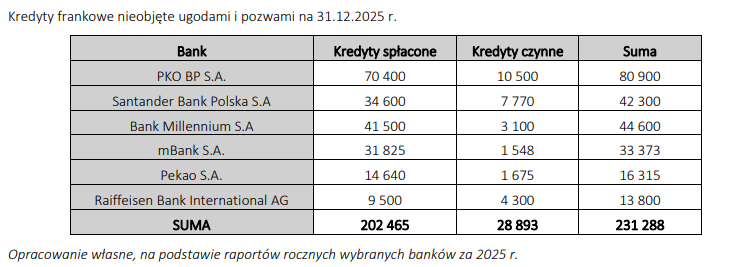

Na koniec 2025 r. w sześciu bankach, które ujawniły dane, pozostawało ponad 231 tys. kredytów frankowych nieobjętych ugodami ani sporami sądowymi. Największy potencjał stanowią kredyty już spłacone, w ich przypadku jest ponad 202 tys. umów. W 2025 r. takie sprawy odpowiadały za 46% nowych umów GK Votum, co potwierdza przesunięcie sprzedaży w stronę klientów z zamkniętymi kredytami.

Źródło: Votum

Drugim istotnym obszarem wzrostu spółki są kredyty hipoteczne powiązane z EUR. W 2025 r. odpowiadały one za ponad 25% wolumenu sprzedaży GK Votum. Ich potencjał przychodowy może być wysoki, ponieważ średnia wartość kredytów EUR jest wyższa niż CHF, a na początku 2025 r. portfel czynnych kredytów EUR wynosił ok. 65 tys. umów. Spółka w 2026 roku na pewno zwiększy budżet marketingowy, aby dotrzeć do potencjalnych klientów:

W 2026 r. Emitent zamierza przeznaczyć na budżet marketingowy historycznie najwyższą wartość środków, koncentrując się na dwóch grupach odbiorców: frankowiczach ze spłaconymi kredytami oraz eurowiczach. Doświadczenia wynikające z realizacji dotychczasowych kampanii reklamowych, które istotnie wpłynęły zwłaszcza na wolumen zawartych kontraktów w IV kwartale 2025 r., dają podstawy do kontynuowania podobnych inicjatyw również w tym roku. – raport za 2025 rok

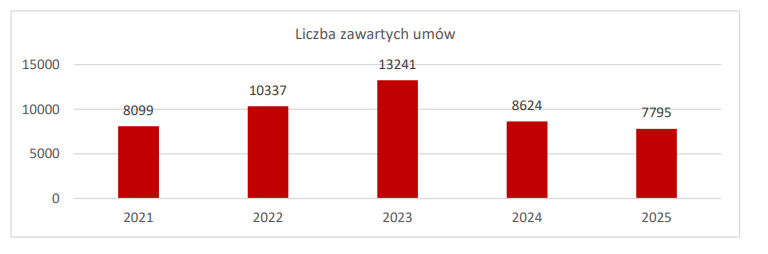

Po rekordowych latach 2022–2023 liczba nowych spraw w GK Votum wróciła w latach 2024–2025 do poziomu ok. 8 tys. rocznie. Spółka utrzymuje sprzedaż dzięki nowym ofertom, zwłaszcza dla kredytów spłaconych. W 2025 r. 48% klientów wybrało wariant z obniżoną opłatą inicjacyjną 400 zł, co pokazuje, że niższa bariera wejścia jest kluczowa dla dalszej penetracji rynku. Votum zakłada dalsze wykorzystanie swojej rozpoznawalności, pozycji eksperckiej i sieci terenowej do pozyskiwania klientów.

Źródło: Votum

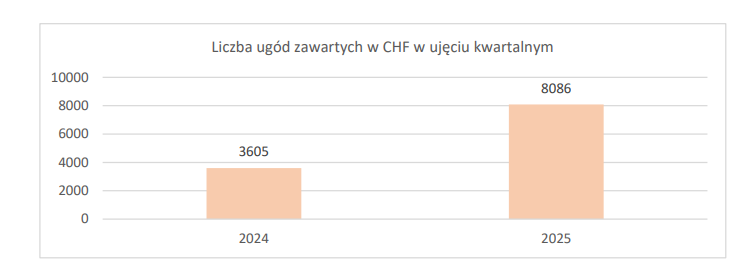

Widoczny jest trend zawierania coraz większych ugód. Dla samej spółki oznacza to szybsze zamykanie spraw, co przyspiesza cykl konwersji sprawy na gotówkę. Votum jest wynagradzane w sposób następujący: opłata wstępna + success fee (% od wartości przedmiotu sporu).

Źródło: Votum

Ważnym etapem w rozwiązywaniu tego typu spraw jest projekt ustawy frankowej, który ma przede wszystkim przyspieszyć rozpoznawanie spraw CHF i odciążyć sądy. Zakłada usprawnienie procedur, ograniczenie zatorów sądowych, ochronę prawa obywateli do rozpoznania sprawy w rozsądnym terminie oraz promowanie ugód. Ustawa miała wejść w życie w drugiej połowie 2025 r., ale projekt nie został jeszcze przyjęty, był poprawiany i nadal znajduje się w pracach komisji sejmowych. Votum deklaruje bieżące monitorowanie procesu legislacyjnego i ocenia, że proponowane przepisy nie powinny negatywnie wpłynąć na działalność Grupy.

SKD – jest potencjał, ale przychodów na razie niewiele

Sankcja kredytu darmowego wynika z art. 45 ustawy z 12 maja 2011 r. o kredycie konsumenckim. Mechanizm działa w ten sposób, że po złożeniu przez konsumenta oświadczenia w przypadku stwierdzonych naruszeń obowiązków informacyjnych, kredytobiorca zwraca wyłącznie kwotę otrzymanego kapitału, czyli bez odsetek, prowizji i innych kosztów. Ostatnio miał miejsce bardzo ważny wyrok TSUE z 23 kwietnia 2026 roku (C-744/24). Zgodnie z wyrokiem:

Po pierwsze, na gruncie dyrektywy 2008/48/WE pojęcia „całkowita kwota kredytu" oraz „całkowity koszt kredytu" są autonomiczne i rozłączne. Całkowita kwota kredytu obejmuje wyłącznie środki faktycznie udostępnione konsumentowi. Natomiast koszty pozaodsetkowe (prowizje, składki ubezpieczeniowe, opłaty administracyjne) do tej kwoty nie należą. Oznacza to, że RRSO również powinno być liczone od kwoty rzeczywiście wypłaconej. Po drugie, Banki zachowują możliwość obciążania klientów kosztami dodatkowymi, ale powinno to następować transparentnie np. poprzez odpowiednio wyższe oprocentowanie kapitału faktycznie wypłaconego konsumentowi. Mamy dwie linie interpretacji wyroku TSUE.