O spółce Sanok Rubber Company zrobiło się nieco głośniej na początku roku, gdy Michał Kiciński zwiększył zaangażowanie w spółce, która przecież nie kojarzy się z modelem asset-light czy nowoczesną gospodarką. Raczej była uważana, za spółkę, która działa w nudnej branży o niskim potencjale do dalszego skalowania działalności (trudno bowiem na rynku wyrobów z gumy rosnąć w dwucyfrowym tempie). Czym zatem zajmuje się spółka? Jakie ma plany na przyszłość, oraz czy jest to okazja inwestycyjna? Postaram się odpowiedzieć na te pytania.

🟢Zobacz również: Passus – czy AI to szansa czy ryzyko? [Analiza]

🟢Weź udział: Webinar AT: Ponad 50 wykresów spółek, indeksów i nie tylko pod lupą Piotra Neidka (09.04.2026)

Model biznesowy: jest życie poza motoryzacją

Grupa kapitałowa Sanok Rubber Company („Sanok") składa się z kilkunastu spółek zależnych, w tym przejętej nie tak dawno temu fińskiej spółki Teknikum. Główną działalnością jest sprzedaż wyrobów gumowych: artykuły formowe, wytłaczane, pasy klinowe i mieszanki gumowe.

Zastanówmy się, jak produkowane są wyroby gumowe przez spółkę Sanok. Głównie jest to kauczuk oraz sadza. Spółka nie jest zintegrowana pionowo i musi wspomniane surowce sprowadzać od kontrahentów po cenach rynkowych.

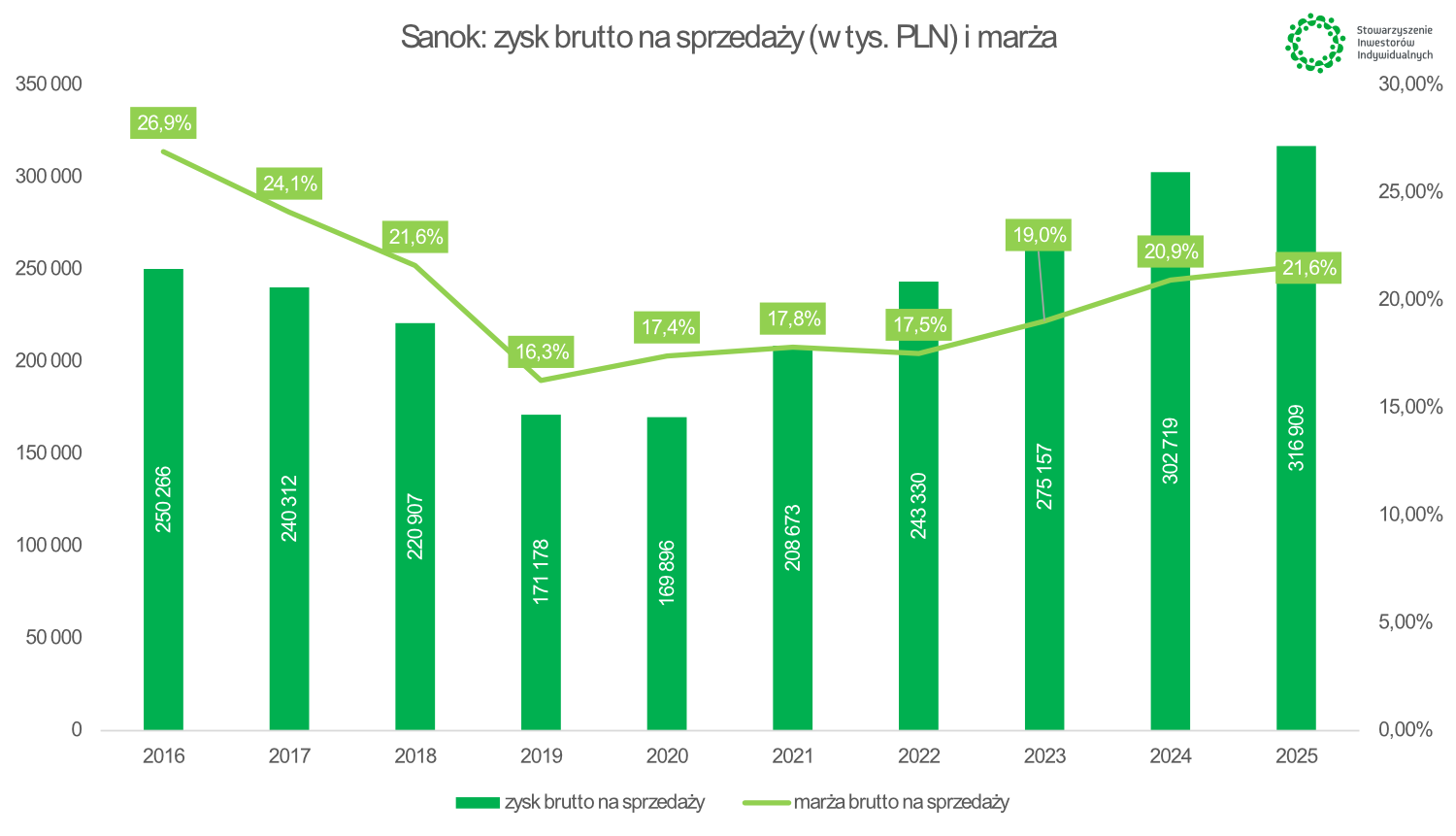

W przypadku Sanoku mamy jeszcze ważną kwestię kosztów produkcji. Duże znaczenie odgrywają wynagrodzenia, które bardzo mocno w ostatnich latach wzrosły. Wymusiło to na spółce szukanie oszczędności w procesie produkcji i poprawę efektywności operacyjnej. Oprócz tego Sanok musiał podnieść ceny za swoje produkty. Wydaje się, że efekty tych działań jest widoczny w poprawiającej się marży operacyjnej. Odbudowano także marżę brutto na sprzedaży, co cieszy biorąc pod uwagę, że spółka działa w bardzo konkurencyjnym środowisku.

Spółka wyodrębnia następujące segmenty operacyjne:

Motoryzacyjny: sprzedaż wyrobów gumowych, gumowo-metalowych/tworzywowych, oraz wyrobów z TPE (termoplastyczny elastomer). Produkty są wykorzystywane głównie w systemach uszczelniania karoserii i systemach zawieszenia samochodów oraz zawieszenia układu wydechowego.

Budownictwo: głównie uszczelki, w tym systemowe używane do produkcji stolarki okiennej i drzwiowej, w systemach rynnowych i wentylacyjnych. Innymi produktami są uszczelki samoprzylepne stosowane do uszczelnień w stolarce już zamontowanej.

Rolnictwo i przemysł: obejmuje głównie sprzedaż pasów klinowych dedykowanych maszynom rolniczym i przemysłowym. Oferta przemysłowa jest naprawdę szeroka i obejmuje np. korki do zamykania fiolek szklanych, tłoczniki do strzykawek, czy wyroby gumowe dedykowane do produkcji sprzętu AGD. W tym segmencie bardzo ważna jest spółka Tenikum, która specjalizuje się w produkcji węży przemysłowych, wyrobów formowanych z gumy, sylikonu i tworzyw sztucznych używanych do ochrony urządzeń przed zużyciem i korozją.

🟢Zobacz również: Dino Polska i LPP - dwaj detaliści na przeciwległych biegunach wynikowych [Analiza]

Mieszanki gumowe: sprzedaż mieszanek dla producentów wyrobów gumowych. Jest to działalność poboczna, która jest wykonywana z nadwyżek mocy produkcyjnych.

Obecnie wciąż najważniejszy jest segment motoryzacyjny, którego udziały w przychodach ogółem wynoszą około 44,7% (2025). Powodem jest to, że europejski rynek producentów samochodów przeżywa ciężkie chwile na skutek dynamicznego rozwoju chińskich producentów samochodów. Przejęcie fińskiej firmy pozwoliło na mocniejsze wejście w segment przemysłowy, co w średnim i długim terminie powinno być pozytywne dla grupy Sanok.

Spółka rozwija się w oparciu o wzrost organiczny oraz o akwizycje. Przejęcia są ważne, ponieważ często jest to najszybsza droga do wejścia w inne segmenty działalności. Co ważne, spółka stosuje integrację pionową, dzięki czemu może zarządzać produkcją w bardziej elastyczny sposób. Przykładowo, mieszanka gumowa, czyli główny materiał produkcyjny, jest produkowany we własnym zakresie. Dzięki temu nie dość, że spółka obniża koszty produkcji, to może w elastyczny sposób zarządzać produkcją kluczowego materiału. Minimalizuje to ryzyko przestojów produkcyjnych oraz trzymania zbyt wysokich zapasów mieszanki gumowej na magazynie. Co istotne, spółka stara się wykorzystywać nadwyżki mocy produkcyjnych mieszanki i nadwyżki często sprzedaje na rynku.

Działalność grupy obejmuje projektowanie, produkcję seryjną oraz obsługę posprzedażową. Sanok współpracuje ze stałą bazą dostawców na zasadzie długoterminowych relacji, co daje potencjał do lepszych warunków handlowych u dostawców.

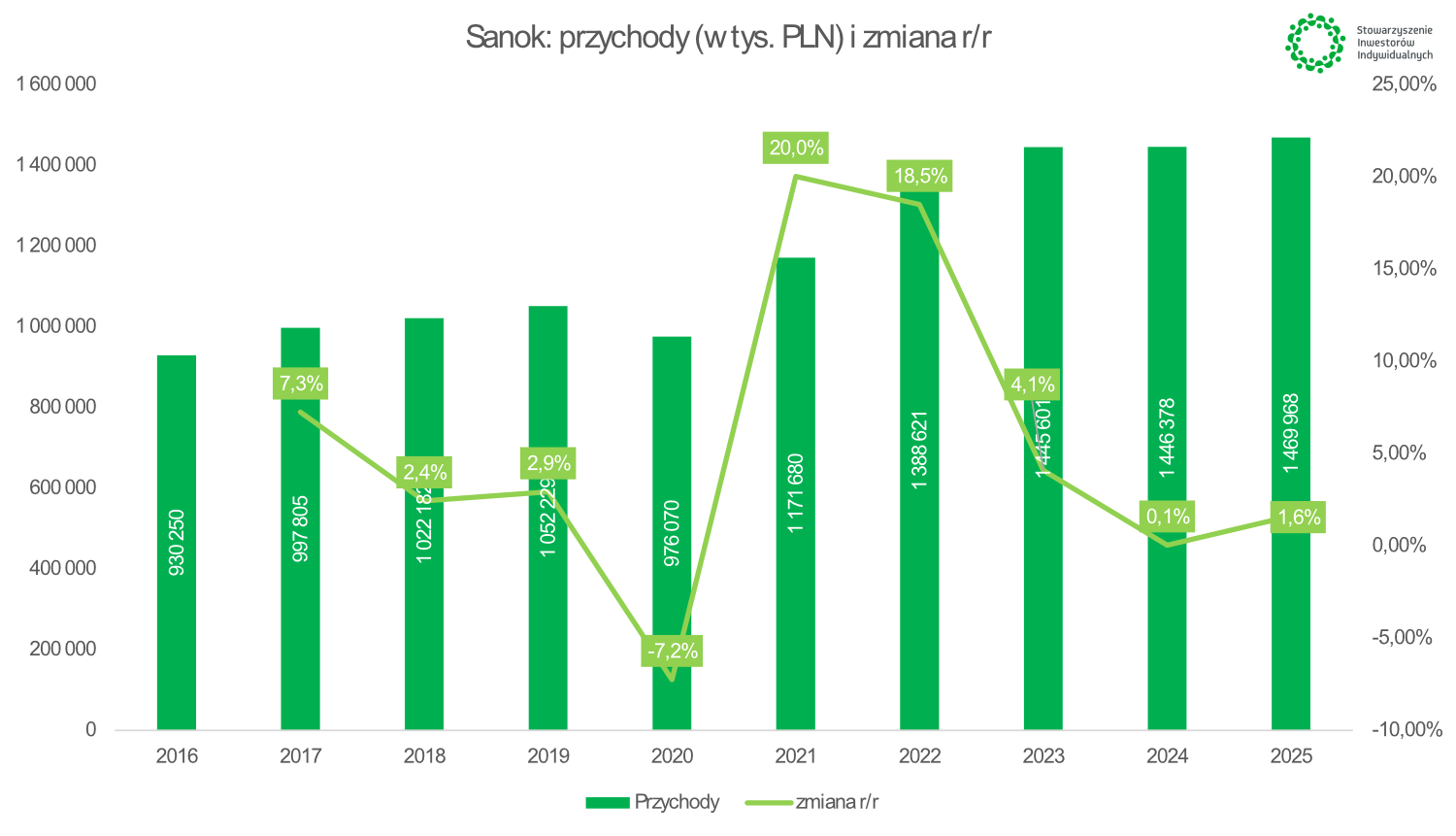

Podsumowanie wyników za ostatnie lata

Sanok nie jest spółką, która osiąga dwucyfrowe tempo wzrostu przychodów od wielu lat. Raczej jest to wzrost o małe kilka procent rocznie. Wynika to z tego, że spółka działa na bardzo trudnym i dojrzałym rynku, a rynek motoryzacyjny który jest kluczowy w ostatnich latach jest w Europie pod presją. Oznacza to, że walka o udziały rynkowe jest bardzo trudna. W 2025 roku nastąpił spadek przychodów w głównym rynku dla spółki, czyli produktów gumowych dla segmentu automotive. Spółka stara się dywersyfikować swoją działalność zarówno organicznie, jak i dzięki przejęciom.

Źródło: opracowanie własne

Sanok obecnie generuje znacznie niższą rentowność brutto na sprzedaży, co wynikało z silniejszej konkurencji. Warto jednak zauważyć, że od kilku lat następuje odbudowa marży, ale nadal jest ona niższa niż w latach 2016-2017. Spółka będzie starała się poprawiać rentowność poprzez wychodzenie z mniej rentownych segmentów działalności (w tym z części segmentu automotive).

Źródło: opracowanie własne

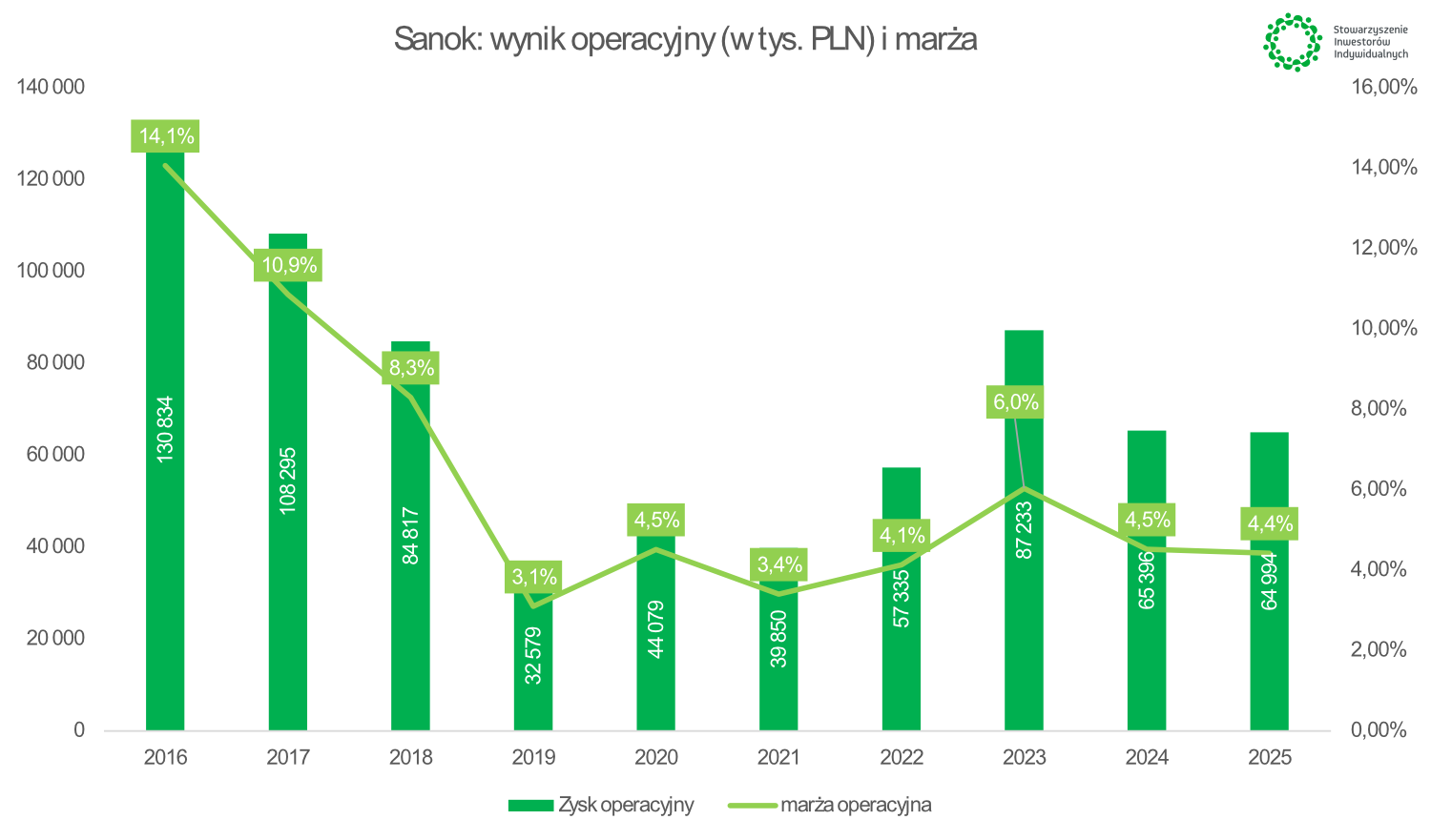

Trudna sytuacja na rynku wymusiła na spółce poprawę efektywności operacyjnej. W rezultacie spółka w ostatnich 4 latach utrzymywała marżę operacyjną powyżej 4%.

Źródło: opracowanie własne

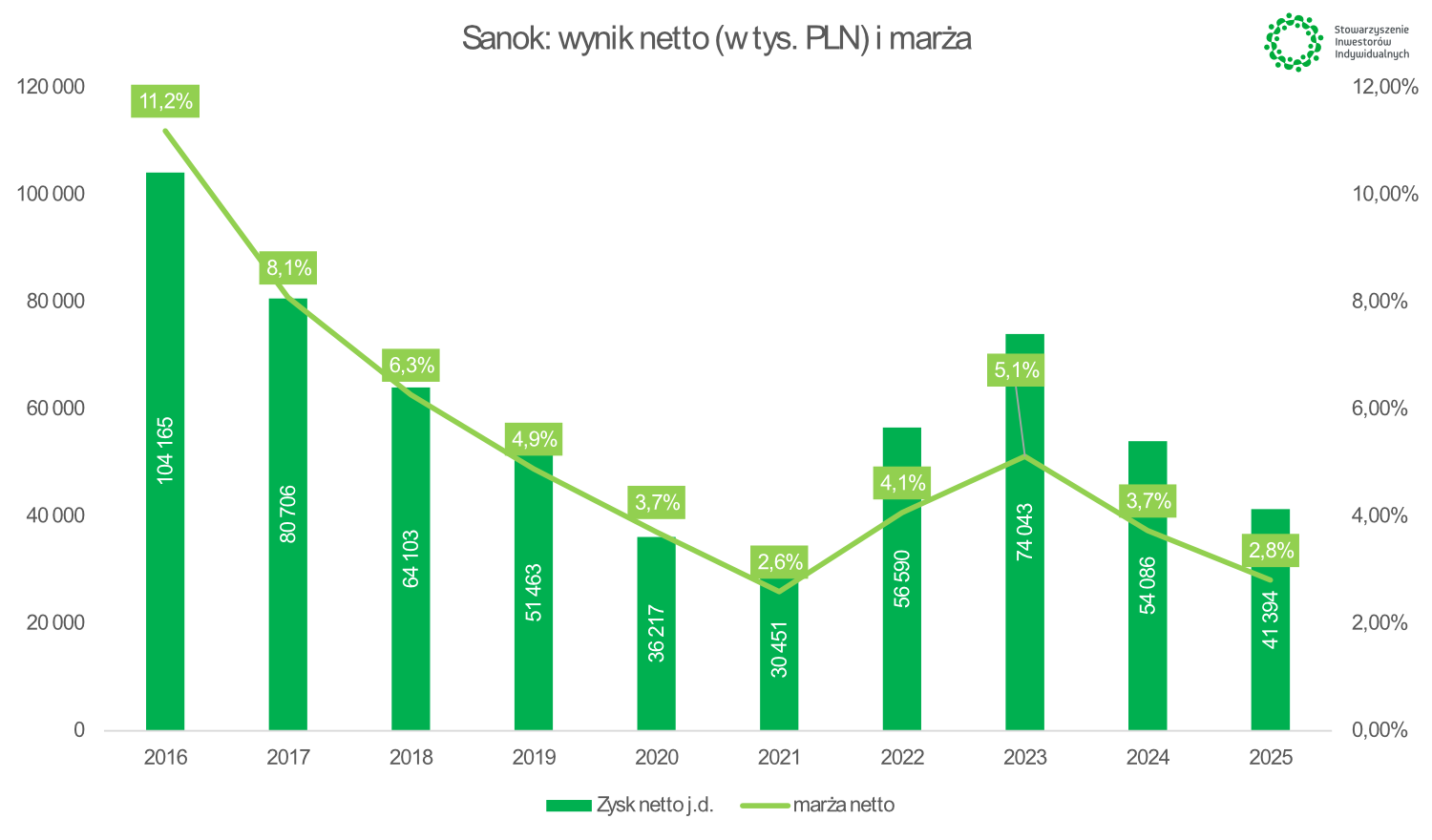

Marża netto osiągana przez spółkę jest bardzo niska, co wymusza na spółce bardzo dobre zarządzanie swoimi aktywami (co podniosłoby ROIC). Jeśli spółce uda się poprawić marżę operacyjną, można będzie oczekiwać wzrostu rentowności netto. Jest to jednak bardzo trudna strategia do realizacji. Niemniej warto podkreślić, że w ostatniej dekadzie za każdym razem Sanok generował zysk netto, co jest potwierdzeniem stabilności modelu biznesowego spółki.

Źródło: opracowanie własne

Klienci spółki i struktury sprzedaży: europejska motoryzacja pod presją

Baza klientów grupy Sanok jest zdywersyfikowana i spółka nie identyfikuje wysokiej koncentracji klientów, a współpraca generalnie jest oparta o długoterminowe umowy na dostawy. Jeśli spojrzymy na kanały dystrybucji, to widać, że są one zdywersyfikowane, ale w większości Sanok dostarcza produkty do dużych odbiorców (w tym koncernów motoryzacyjnych). Jednym z większych odbiorców jest grupa BMW, która generowała ponad 11% obrotów w 2024 roku.

Duża zmiana w ofercie produktowej i klientach nastąpiła po przejęciach. Przykładowo oferta grupy rozszerzyła się o produkty BSP Bracket System Polska oraz fińskiej grupy Teknikum. BSP Bracket System Polska to producent oraz usługodawca w obszarze podkonstrukcji aluminiowych do elewacji wentylowanych, Teknikum specjalizuje się w produkcji wysokiej jakości węży przemysłowych do systemów oczyszczania w przemyśle wydobywczym oraz oferuje rozwiązania ochronne przed zużyciem i korozją dla urządzeń przemysłowych.

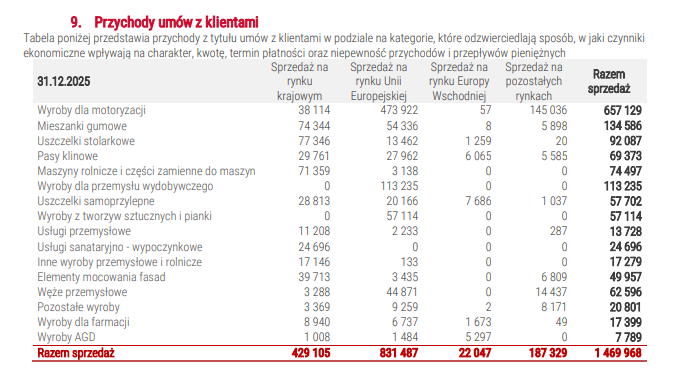

Spójrzmy jeszcze na główne produkty jakie spółka sprzedaje. Pod względem przychodów najwięcej generują wyroby dla przemysłu motoryzacyjnego (657,1 mln PLN), kolejną istotną grupą sprzedaży jest wyroby dla przemysłu wydobywczego (113,2 mln PLN) oraz uszczelki stolarkowe (92,1 mln PLN). Co ciekawe spółka sprzedaje także maszyny rolnicze i części do nich o łącznej wartości 74,5 mln PLN (głównie na krajowy rynek).

Spoglądając na strukturę geograficzną sprzedaży, to najważniejszy jest rynek krajów UE (poza Polską), który wygenerował 831,5 mln PLN przychodów. Do tych krajów sprzedawane były głównie:

- Wyroby do motoryzacji (473,9 mln PLN)

- Wyroby do przemysłu wydobywczego (113,2 mln PLN)

- Wyroby z tworzyw sztucznych i pianki (57,1 mln PLN)

- Mieszanki gumowe (54,3 mln PLN)

- Węże przemysłowe (44,9 mln PLN)

Do odbiorców działających w Polsce sprzedawane są głównie:

- Uszczelki stolarkowe (77,4 mln PLN)

- Mieszanki gumowe (74,3 mln PLN)

- Maszyny rolnicze i części (71,4 mln PLN)

- Elementy mocowań fasad (39,7 mln PLN)

Źródło: Sanok

Źródło: Sanok