Niedawno wyniki opublikowały dwie spółki, które są bardzo dobrze znane są polskim konsumentom, ale także inwestorom. Mowa bowiem o sieci sklepów Dino oraz grupie LPP czyli właścicielu m.in. takich marek jak Reserved czy Sinsay. Każda z tych spółek miała zupełnie inny kwartał i różną reakcję na wyniki, co świetnie obrazuje m.in. poniższy wykres notowań akcji. Zapraszam na omówienie wyników spółek Dino i LPP.

Źródło: https://stooq.pl/

🟢Zobacz również: 5 spółek do obserwacji w kwietniu. GK Immobile, Elektrotim i inne pod lupą analityka

Dino Polska – zimny prysznic

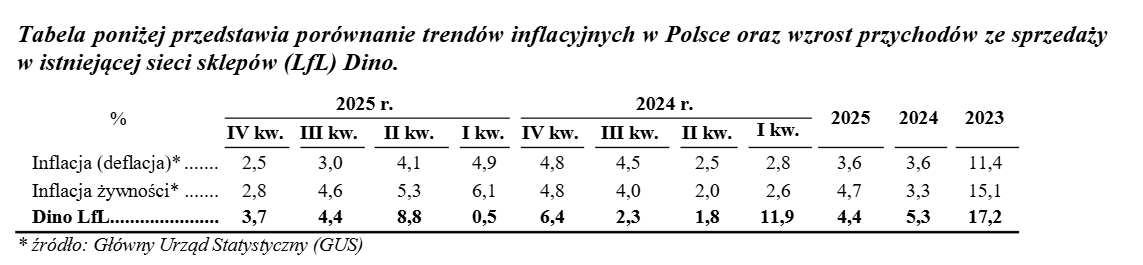

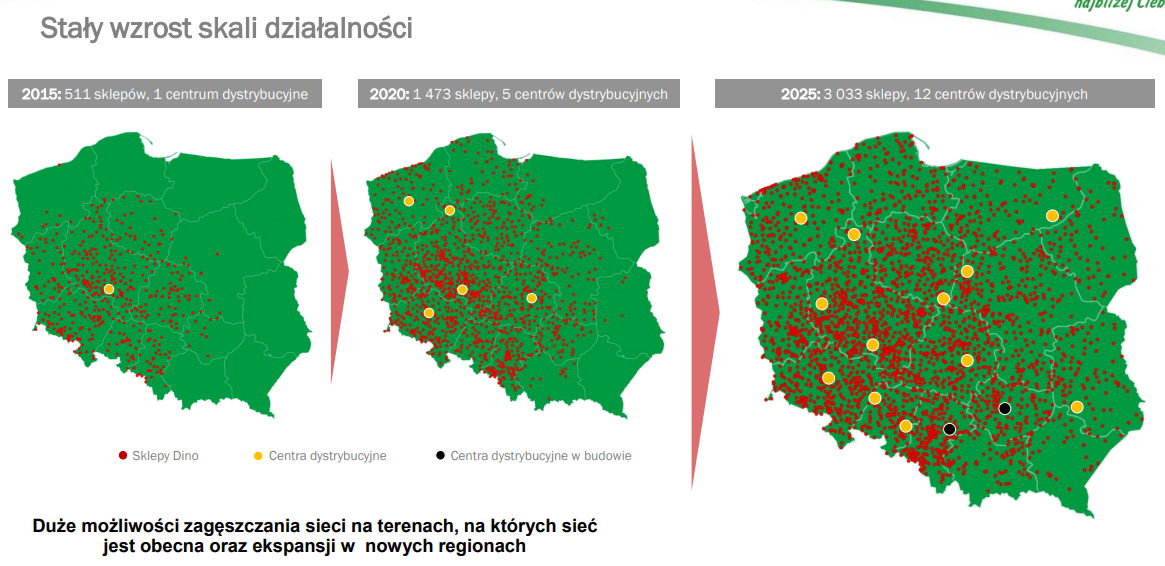

Dino przez lata było jednym z ulubieńców inwestorów indywidualnych. Łączyło w sobie wysokie tempo wzrostu oraz generowanie coraz wyższych zysków. Szybkość skalowania i rzucenie rękawicy największym detalistom w Polsce budziła prawdziwe uznanie. Jednak ostatnie dwa kwartały były dla spółki ciężkie. W III kw. 2025 sprzedaż LfL była niższa od inflacji cen żywności. Za to w IV kw. LfL był wyższy od inflacji cen żywności, ale pojawiła się rozczarowująca rentowność operacyjna. Więc spółka osiągnęła solidny LfL (3,7% r/r) na tle rynku (dla porównania Żabka miała w IV kw. 2025 roku LfL na poziomie 4,8% r/r, a Biedronka (+2,4% r/r)), ale odbyło się to kosztem rentowności.

Źródło: Dino

Co więcej wyniki okazały się słabsze od oczekiwań rynkowych, zarówno jeśli chodzi o poziom sprzedaży jak i zakładaną rentowność operacyjną. Reakcja rynku była bardzo bolesna dla akcjonariuszy, kurs akcji spadł o 17%, a kapitalizacja jednej z największych sieci sklepów w Polsce zmniejszyła się w trakcie zaledwie jednej sesji o kilka mld PLN. Przyjrzyjmy się wynikom nieco bliżej i zastanówmy się jaka przyszłość czeka spółkę.

Przychody ze sprzedaży grupy Dino w IV kwartale wyniosły 8,896 mld PLN, co stanowiło wzrost o 14,8% r/r i było rekordową wartością w historii sieci. Jednak warto pamiętać o tym, że na tak dynamiczny wzrost składa się oprócz wzrostu sprzedaży LfL również skalowanie sieci (a ta cały czas postępuje). Spółka kontynuowała skalowanie swojej działalności:

W IV kw. sieć Dino uruchomiła 100 nowych marketów, a narastająco od początku roku powiększyła się o 345 sklepów. Na koniec 2025 r. w Polsce funkcjonowały 3033 sklepy. – strona Dino

Źródło: Dino

Przychody okazały się jednak słabsze od konsensusu rynkowego (mediana oczekiwań analityków), który wyniósł 8,971 mld PLN. Spółka po części tłumaczyła to deflacją cen żywności:

W końcówce roku deflacja ponownie zagościła na naszych półkach, przekładając się niekorzystnie na ogólną dynamikę sprzedaży. W tych warunkach średni jednocyfrowy wzrost LfL – generowany w istotnej części dzięki rosnącemu wolumenowi sprzedanych produktów – jest dla nas nie powodem do narzekań, lecz dowodem, że oferta Dino jest przez konsumentów doceniana. – list do akcjonariuszy spółki Dino.

Z komunikatów płynących ze spółki widoczne jest osłabienie kondycji wśród klientów Dino, co jest widoczne po większej wrażliwości cenowej i trudności, z jaką Dino miało do czynienia w przerzuceniu kosztów na klientów:

Rok 2025 był bowiem czasem, kiedy klienci robili zakupy uważniej niż dotychczas, aktywnie poszukiwali promocji i w bardzo wielu decyzjach zakupowych kierowali się ceną. Dino Polska traktuje ten sygnał poważnie. Ceny i atrakcyjność oferty są dla nas kwestią fundamentalną. – list do akcjonariuszy.

Jeszcze słabiej wyglądał w IV kw. 2025 roku wynik EBITDA, który wyniósł 613,5 mln PLN, co oznaczało spadek r/r o 2,8%. Marża EBITDA spadła z 8,1% (IV kw. 2024 roku) do 6,9% w IV kw. 2025. Jest to bardzo słaby wynik w porównaniu do historycznych wartości. Wyniki są nie tylko słabe, ale wypadły także bardzo źle z punktu widzenia oczekiwań rynkowych. Konsensus PAP mówił o wyniku EBITDA na poziomie 721,2 mln PLN. Czyli Dino zaraportowała wyniki o 14,9% poniżej konsensusu rynkowego.