ONDE to jeden z liderów polskiego rynku infrastruktury OZE, który wyrósł z branży budownictwa drogowego i inżynieryjnego. Obecnie około 80% przychodów spółki generują projekty związane z farmami wiatrowymi, fotowoltaiką i magazynami energii, a pozostałe 20% przypada na segment inżynieryjny. Aleksander Borzęcki wziął spółkę na warsztat i postanowił bliżej przyjrzeć się jej sytuacji fundamentalnej i jej perspektywom.

🟢Zobacz także: 4 spółki z NewConnect z poprawą wyników w 4 kw. 2025 [Analiza]

– Grupa ONDE posiada ugruntowaną pozycję na rynku budownictwa farm wiatrowych oraz fotowoltaicznych i pozycjonuje się jako największy wykonawca inwestycji w OZE pod względem łącznej wielkości zrealizowanych projektów wiatrowych na polskim rynku. W swoim portfolio ONDE ma ponad 450 projektów OZE (zakończonych albo w trakcie realizacji). Od początku istnienia Spółki do 30 września 2025 r. ONDE uczestniczyła w realizacji ponad 4,9 GW mocy urządzeń na wszystkich farmach wiatrowych i fotowoltaicznych. Obecnie w skład Grupy wchodzi spółka dominująca ONDE, posiadająca bogate doświadczenie w realizacji projektów dla segmentu OZE oraz projektów budowy i modernizacji dróg. – raport za III kw. 2025 roku.

Spółka jest jedną z firm, która teoretycznie może być jednym z beneficjentów rozwoju rynku OZE w Polsce. Jednak obecnie spółka zmaga się z tak zwaną luką inwestycyjną w segmencie farm wiatrowych na lądzie, co wynikało z restrykcyjnej ustawy odległościowej. Strategicznym celem ONDE jest transformacja z modelu EPC (Engineering, Procurement, Construction) na DSB (Develop, Sale, Build) oraz DBS (Develop, Build, Sale). Jednocześnie spółka buduje kolejną nogę biznesową jaką jest zostanie niezależnym wytwórcą energii elektrycznej (IPP), jednak będzie to segment uzupełniający a spółka koncentrować się będzie na rozwoju głównie modelu DSB.

ONDE jest spółką, która tylko w ciągu nieco ponad 2 lat straciła na wartości około 45%, co wynika z tego, że rynek zdyskontował spadek backlogu. Jeszcze na koniec września 2025 roku było to nieco ponad 400 mln PLN, natomiast w IV kw. 2025 roku udało się pozyskać umowy przekraczające 300 mln PLN. Warto również przypomnieć, że od lipca 2021 r., kiedy spółka zadebiutowała na giełdzie, jej akcje potaniały o blisko 70%. Czy spółka ma pomysł na transformacje biznesu oraz czy najgorsze jest już za spółką?

Źródło: https://stooq.pl/

Rzut oka na wyniki spółki

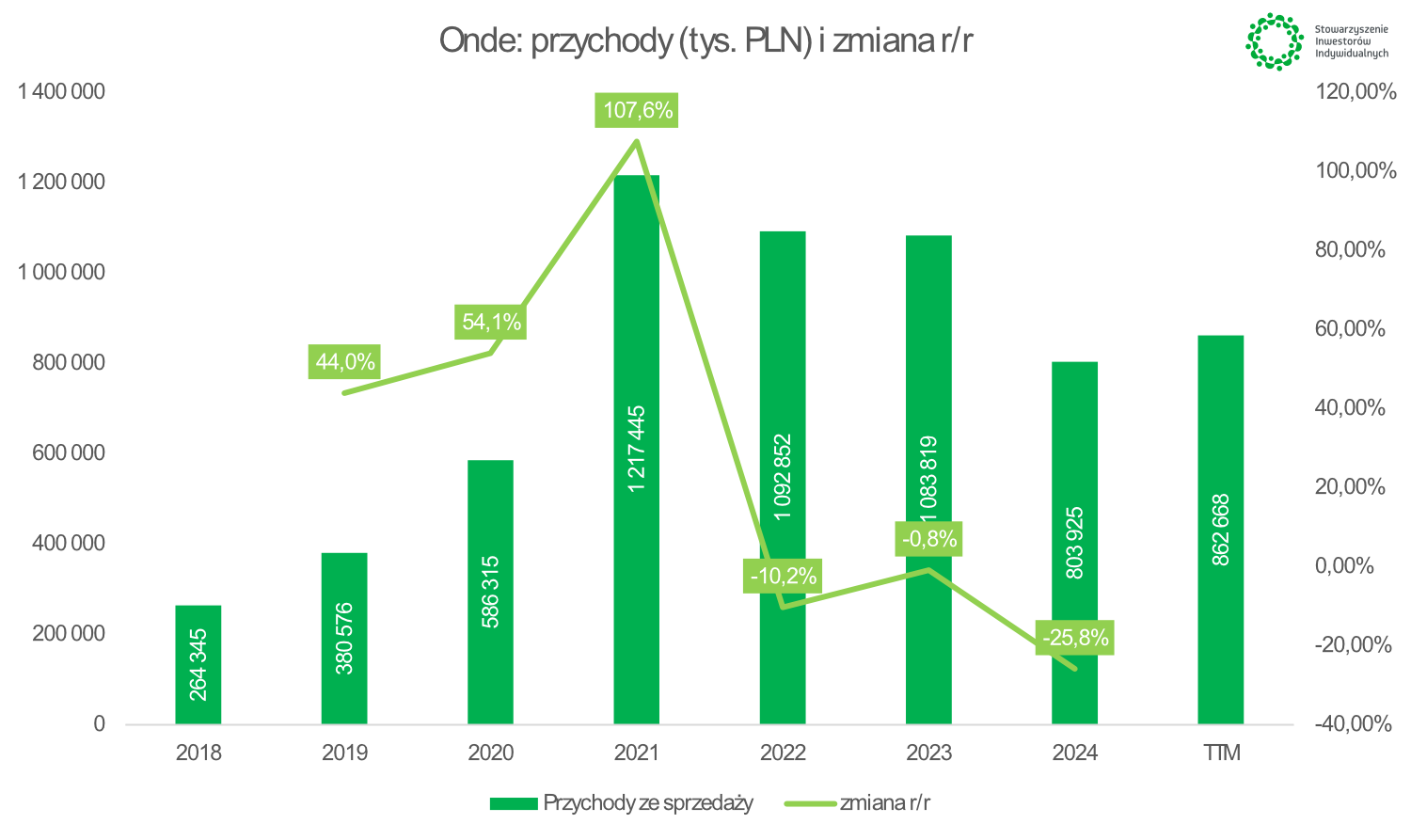

Eldorado dla spółki trwało między 2018 a 2021 rokiem. Wtedy przychody bardzo szybko wzrosły ponad 4-krotnie na przestrzeni zaledwie 3 lat. Wynikało to z boomu inwestycyjnego w OZE w Polsce. Jeszcze w 2021 roku backlog przekraczał 900 mln PLN. Jednak kiedy dużo kontraktów zaczęło dobiegać do końca zaczęły pojawiać się problemy z utrzymaniem poziomu przychodów powyżej 1,2 mld PLN. Lata 2022-2024 to nieustanny spadek obrotów, ale spółce udało się utrzymać je powyżej 800 mln PLN. Zarząd w licznych wywiadach podkreślał, że transformacja powoli dobiega końca i widać potencjał na wzrost skali działalności. Jednak do tego konieczne będzie dywersyfikacja obszarów działalności i wygranie większych kontraktów na rynku OZE (wiatr, słońce oraz magazyny).

Źródło: opracowanie własne

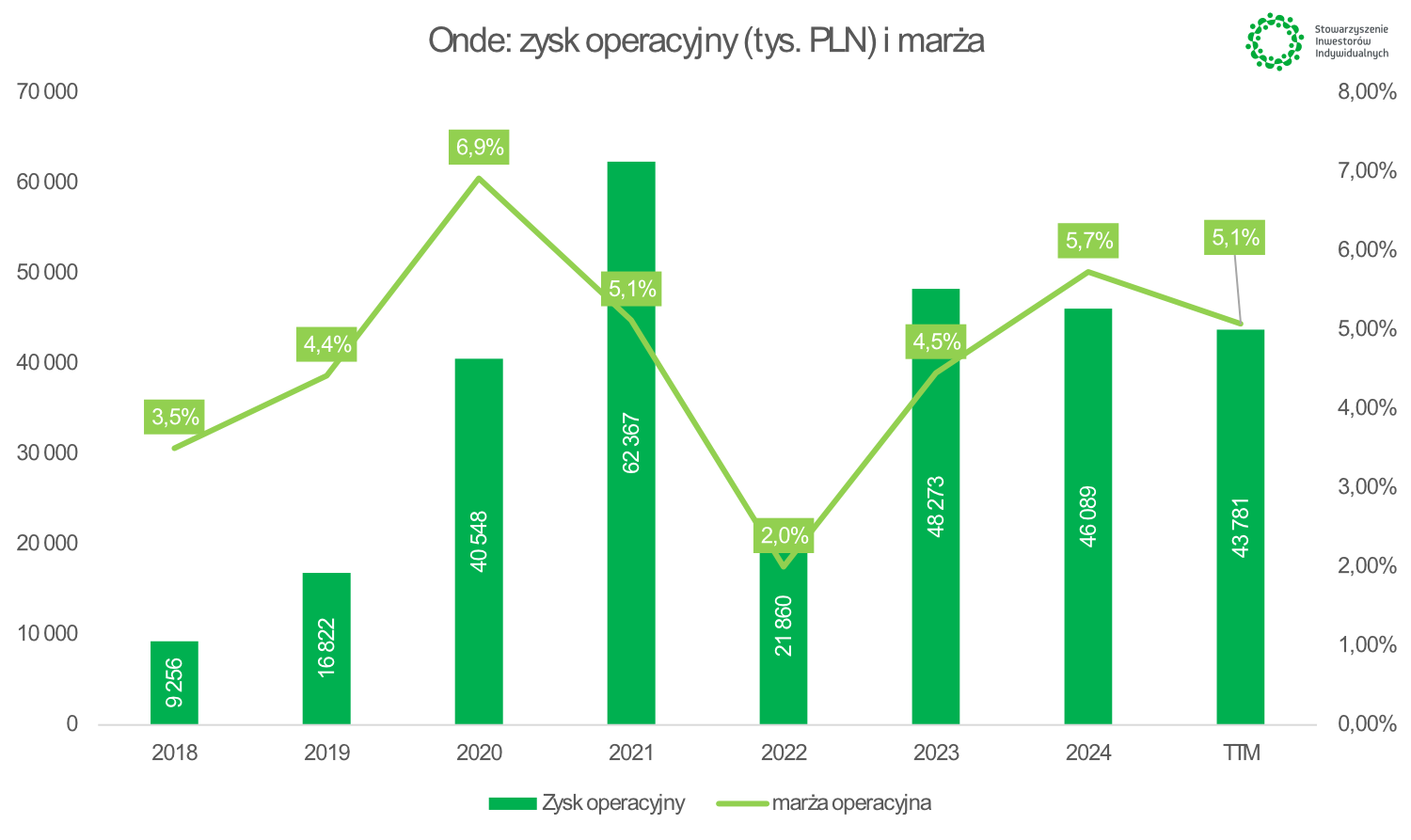

Szczyt rentowności operacyjnej przypadł w 2020 roku, natomiast pod względem nominalnym zysk operacyjny był najwyższy od 2021 roku. Od 2022 roku wynik operacyjny był niższy niż w rekordowym 2021 roku. Szczególnie trudny był 2022 rok, ponieważ wysokomarzowe projekty z lat 2019-2020 powoli dobiegały końca. Co więcej rosnące koszty materiałów i robocizny (inflacja po pandemii i wojnie w Ukrainie) mocno uderzyły w marże w 2022 r. Warto odnotować, że mimo coraz bardziej konkurencyjnego otoczenia rynkowego, ONDE utrzymuje wysoką rentowność w latach 2023-2025. Warto jeszcze wspomnieć, że spółka niedawno uruchomiła pierwszą farmę PV (Park Lewałd), która ma dokładać rocznie około 10 mln EBITDA.

Źródło: opracowanie własne

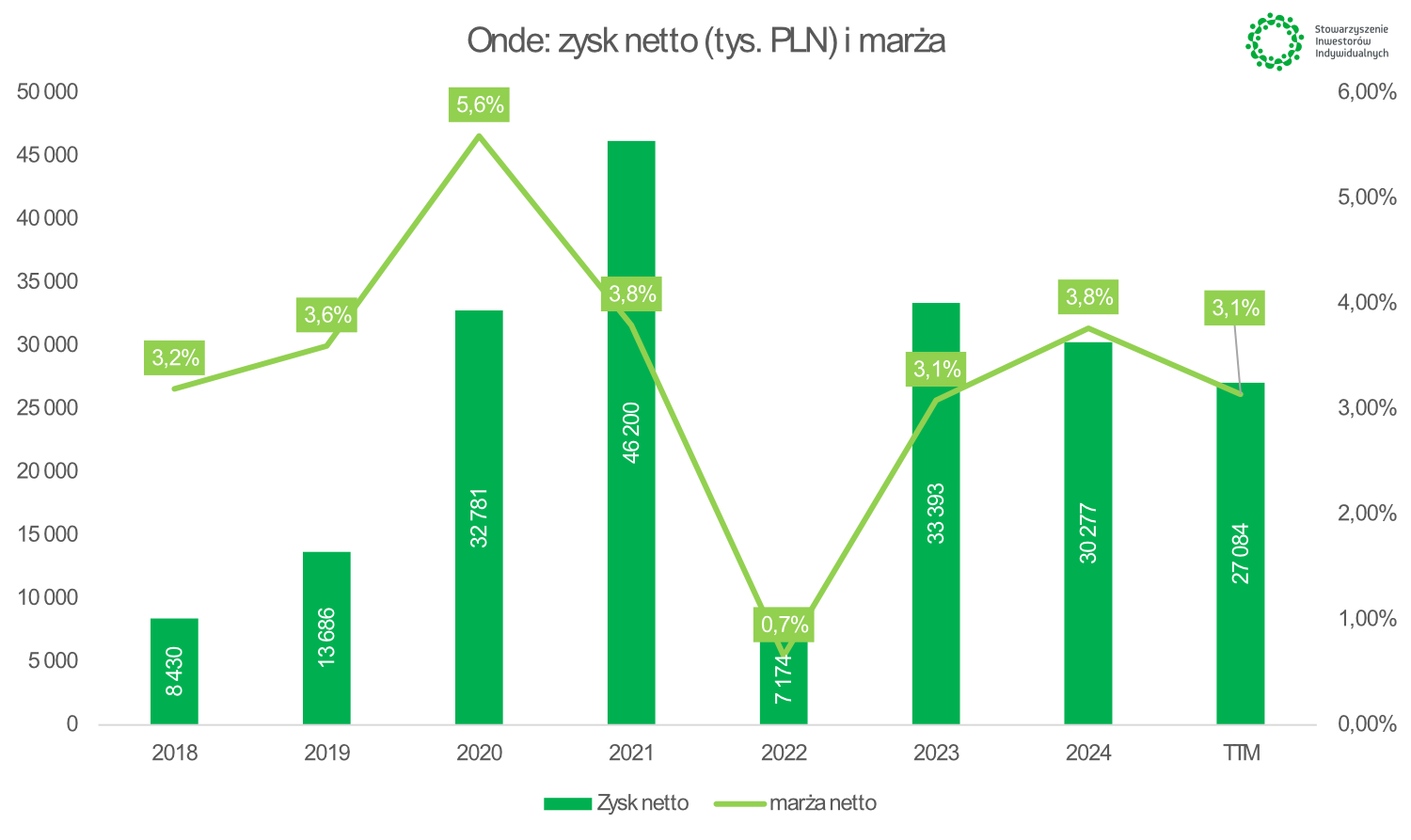

Poprawa marży mimo spadających przychodów, wynikała m.in. z efektu sprzedaży projektów fotowoltaicznych i wiatrowych z własnego portfela deweloperskiego. Spółka zaczęła selektywnie dobierać kontrakty, stawiając na te bardziej marżowe, zamiast gonić za wolumenem przychodów.

Źródło: opracowanie własne

Oczywiście w wyniki mogą także zaburzać ewentualne kary nałożone na spółkę w segmencie drogowo-inżynieryjnym (w przypadku nieterminowego realizowania kontraktu) albo otrzymane kary (w przypadku wygrania sporu z kontrahentem). Poszczególne kontrakty mają różną długość trwania, wszystko zależy od ich wielkości i stopnia zaawansowania technicznego projektu:

Typowy okres trwania kontraktu w segmencie budownictwa dla OZE zamyka się w okresie 9 do 24 miesięcy; w segmencie drogowo-inżynieryjnym długość trwania kontraktu jest zależna od jego kontraktu (w prezentowanych okresach najkrótsze kontrakty trwały 6 miesięcy, a najdłuższe do 5 lat) – raport za I półrocze 2025 roku

Model biznesowy: pierwsze kroki w segmencie wytwórstwa energii

Spółka ma ciekawy model biznesowy. Firma skupia się na realizowaniu inwestycji w OZE (farmy wiatrowe, fotowoltaiczne, magazyny energii). Jest to jeden z największych wykonawców projektów OZE w Polsce. Przez długi czas firma działała głównie w modelu EPC (Engineering, Procurement, Construction) gdzie np. spółka energetyczna (np. Energa) zleca wybudowanie farmy wiatrowej czy PV na określonym gruncie. Jest to stabilny model biznesowy i generował na przestrzeni ostatnich lat bardzo dużo przychodów. Jednak w tym modelu spółka jest zależna od cyklu inwestycyjnego w sektorze energetycznym w Polsce.

Od niedawna rozwijany jest także model DBS – develope, build, sale , czyli zaprojektuj, wybuduj i sprzedaj, lub w modelu DSB (zaprojektuj, sprzedaj, wybuduj). Tutaj spółka sama szuka gruntu, zdobywa warunki przyłączeniowe oraz szuka chętnego inwestora do nabycia projektu z późniejszą budową przez Onde (tak wygląda transakcja w Serby gdzie Onde sprzedało udziały w projekcie i podpisało kontrakt na budowę). W kolejnych latach można oczekiwać rozwoju modelu DSB i DBS. Jednak z punktu widzenia zaangażowania kapitałowego, najbezpieczniejsze są projekty DSB (mniejsza inwestycja własnego kapitału na początku).

Kolejnym potencjałem do wzrostu spółki są magazyny energii, które od 2026 roku zaczną się intensywnie rozwijać i będą potrzebne w systemie energetycznym Polski. Kolejnym potencjałem wzrostu są także projekty związane z farmami wiatrowymi, gdzie spółka ma bardzo silną pozycję rynkową.

– W zakresie energetyki wiatrowej działalność skoncentrowana jest na realizacji projektów w formule Balance of Plants (dalej jako „BoP”). Oznacza to, że wykonywane prace obejmują wszystkie roboty budowlane przygotowujące pod instalację turbin wiatrowych poza ich dostawą i montażem. Spółka projektuje i wykonuje fundamenty, drogi dojazdowe do farm oraz place manewrowe. W części kontraktów ONDE jest odpowiedzialna także za realizację robót elektroenergetycznych, w tym projekty i budowę stacji elektroenergetycznych oraz linii kablowych średniego i wysokiego napięcia. ONDE może również pochwalić się zakończonymi realizacjami farm wiatrowych „pod klucz”, co obejmuje dodatkowo dostawę, montaż oraz uruchomienie elektrowni. W obszarze farm fotowoltaicznych zakres prac obejmuje wszystkie etapy procesu budowlanego, od sporządzenia projektu wykonawczego, przez wybudowanie dróg dojazdowych, po dostawę i montaż modułów fotowoltaicznych, stacji kontenerowych, wykonanie przyłącza kablowego, budowę stacji elektroenergetycznej oraz uruchomienie instalacji farmy fotowoltaicznej. Grupa realizuje większość projektów fotowoltaicznych w formule pod klucz. – raport za III kw. 2025.

Oprócz tego poboczną działalnością jest budownictwo drogowo-inżynieryjne. Jest to poboczna działalność, obecnie związana głównie z realizacją kontraktów OZE (np, drogi serwisowe i dojazdowe). Natomiast w długim terminie najważniejsza będzie działalność związana z OZE. Warto jeszcze wspomnieć o pozostałej działalności, którą jest wytwarzanie i sprzedaż energii z OZE (na razie jest to PV w Lewałdzie Wielkim). Docelowo ma to stabilizować wyniki spółki w okresie, kiedy Onde będzie miało problem z wygrywaniem kolejnych kontraktów na budowę farm wiatrowych, PV czy magazynów energii.

Poniżej widać, że największe przychody generuje segment OZE, natomiast warto pamiętać o tym, że segment wytwarzania energii w kolejnych latach powinien rosnąć, co powinno przełożyć się pozytywnie na rentowność operacyjną całej grupy.