Sezon wynikowy na rynku NewConnect jak zwykle obfitował w emocje, zarówno te płynące z zaraportowanych wyników, jak następnie te w arkuszu zleceń, gdzie wiele spółek szybko trafiło na tzw. „widły”, czy to górne, czy dolne. W dzisiejszym tekście omówimy kilka spółek, które w ostatnim kwartale minionego roku poprawiły wyniki finansowe.

🟢Zobacz także: XTB – jak z brzydkiego kaczątka stać się łabędziem i nadal mieć apetyt na więcej [Analiza]

Wśród omawianych firm nie tylko będą walory najbardziej popularne lub takie, gdzie skala poprawy wyników była największa. Mogą się nawet trafić walory, w których opublikowane dane, mimo tego, że są lepsze w ujęciu rok do roku, nie przesłaniają innego rodzaju ryzyk, które wiążą się z inwestycją w dane akcje, a zrozumienie tych czynników może nieść walor edukacyjny. Taka niestety jest dola inwestora, że odwraca on kamień za kamieniem i pod niektórymi znajduje skarby, a pod innymi tylko piach.

Niemniej inwestorzy są różni i to, co zniechęca jednych, może idealnie trafiać w gusta kogoś innego. Stąd też nawet jeżeli jakaś spółka nie do końca nas przekonuje, czas poświęcony na jej analizę (lub na przeczytanie analizy wykonanej przez kogoś innego) nie jest czasem zmarnowanym.

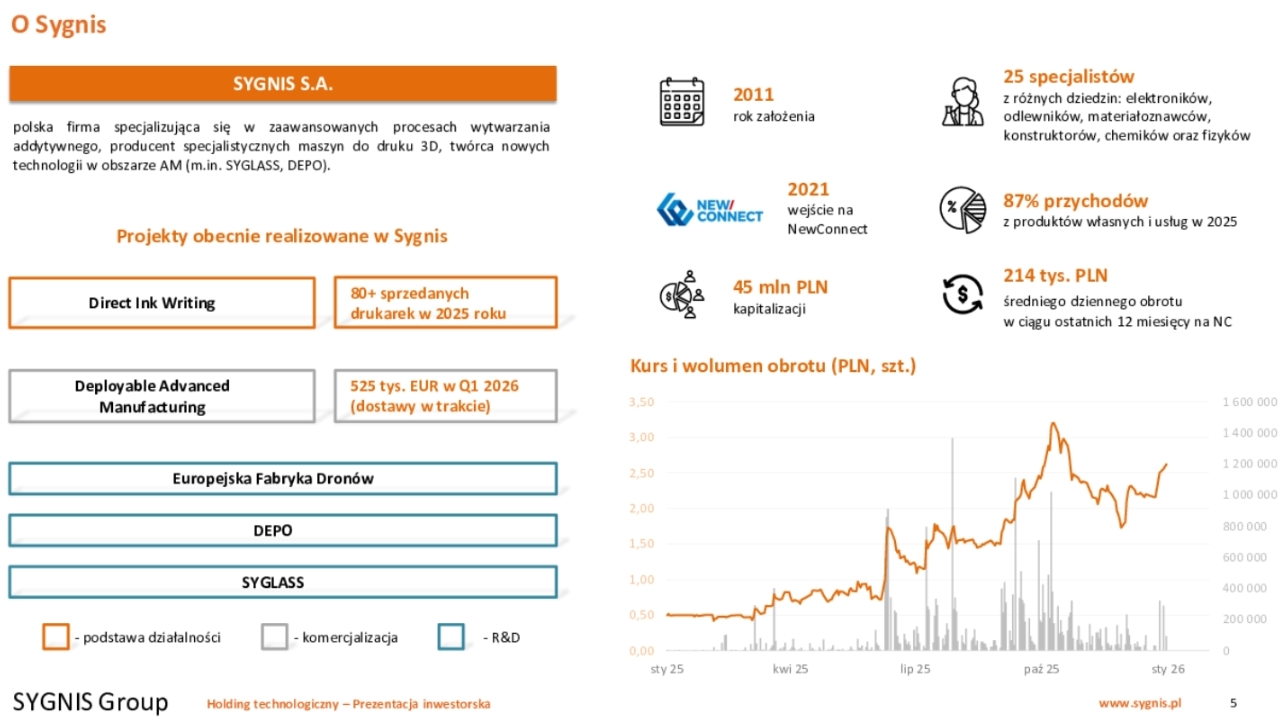

Sygnis

W ostatnim kwartale 2025 roku Sygnis poprawił przychody o ok. 49% r/r, a w miejsce straty netto na poziomie 6,64 mln zł mamy zysk netto rzędu 2,26 mln. Nic więc dziwnego, że spółka może przykuwać wzrok inwestorów.

Podmiot ten notowany jest na NewConnect od 2011 roku, jednak pod koniec 2021 roku miało miejsce odwrotne przejęcie, kiedy to MODE S.A. połączyło się formalnie z Sygnis S.A. i dopiero od tego czasu możemy mówić o spółce realizującej obecny profil biznesowy.

Sygnis mówi o sobie, że jest pionierem w komercjalizacji nowoczesnych rozwiązań hardwarowych z obszaru przemysłu zaawansowanych technologii – fotoniki i inżynierii materiałowej. Z pewnością jest w tym sporo prawdy, ale jeżeli powiemy, że Sygnis produkuje drukarki 3D również od tej prawdy daleko nie odejdziemy.

W przeciwieństwie do notowanej na głównym parkiecie spółki XTPL, która posiada bardzo wąską specjalizację w technologiach addytywnych, Sygnis idzie dość szerokim frontem, rozwijając kilka pokrewnych, aczkolwiek odrębnych linii biznesowych z obszaru druku 3D. Ich mnogość utrudnia nieco analizę zarówno wyników spółki, jak i leżących przed spółką perspektyw.

Źródło: materiały spółki

Core działalności spółki stanowi segment Direct Ink Writing, czyli produkcja i sprzedaż drukarek 3D. Nie są to urządzenia, które możemy znać z naszych biurek, a znacznie bardziej skomplikowane platformy, których koszt jednostkowy to kilkadziesiąt tysięcy złotych, zależnie od modelu i konfiguracji. Ich odbiorcami są uczelnie, jednostki badawcze oraz podmioty z branży przemysłowej. W 2025 roku spółka sprzedała ponad 80 takich urządzeń, widzimy więc, że nie jest to produkcja masowa.

Kolejnym segmentem jest DEPO, czyli druk 3D węgla szklistego (będącego połączeniem właściwości diamentu i grafitu) ze stanu gazowego do ciała stałego. Produktem tego segmentu są ultracienkie elektrody wykorzystywane w przemyśle w procesie precyzyjnego elektrodrążenia metalowych elementów. Celem spółki jest uzyskanie statusu producenta i dostawcy tych elektrod, aczkolwiek na razie projekt znajduje się w fazie R&D.

Trzecim segmentem jest Syglass, czyli segment druku 3D ze szkła niskotemperaturowego. Produktem tego segmentu są m.in. preformy do produkcji włókien światłowodowych, ale wachlarz produktów jest znacznie szerszy, oferując rozwiązania dla branży fotonicznej, medycznej, przemysłowej czy nawet związane z cyberbezpieczeństwem. Mimo, że segment znajduje się jeszcze w fazie R&D, spółka Syglass Sp. z o.o. (w 100% kontrolowana przez Sygnis) wypracowała w 2025 roku ponad milion złotych przychodów, a był to pierwszy rok jej komercyjnego działania.

Sygnis uległo również niedawnej modzie wśród spółek z GPW i NewConnect i zostało tzw. spółką dronową, podpisując szereg listów intencyjnych, zakładając kilka spółek zależnych oraz otwierając nowe segmenty biznesowe. U podstaw leży obraz współczesnego pola walki oparty w dużej mierze o wykorzystanie dronów oraz znaczne zwiększenie budżetów na zbrojenia w krajach zachodnich. Skutkiem powyższego powstały dwa kolejne segmenty w Sygnis.

Pierwszym z nich jest DAM (Deployable Advanced Manufacturing), czyli niezależny zestaw drukarek 3D, zaplecza materiałowego, software’owego oraz warsztatowego zamknięty do postaci kontenera, z możliwością montażu na pojazdach. Celem takiej jednostki jest produkcja komponentów i części niezbędnych do serwisowania sprzętu na polu walki, bez konieczności polegania na łańcuchach zaopatrzenia, które są powolne i mogą zostać przerwane. Spółka zawarła dotychczas w tym segmencie dwie umowy (odpowiednio 525 tys. euro i 600 tys. euro) na konteneryzację drukarek 3D. Zamawiającym jest rząd Niemiec, a urządzenia trafią do ukraińskiej armii.

Drugim segmentem obszaru wojskowego jest Europejska Fabryka Dronów, czyli przedsięwzięcie wielu podmiotów mające na celu budowę mocy wytwórczych na poziomie bliskim 100 tysięcy dronów miesięcznie. U podstaw leży założenie, że technologia dronowa na stałe zagości na wyposażeniu nowoczesnych armii, co nawet w czasach pokoju będzie generowało znaczny popyt na te urządzenia, np. w celach szkoleniowych. Trudno jest na dziś ocenić, na ile realne są te zamierzenia.

Źródło: opracowanie własne na podstawie raportów spółki

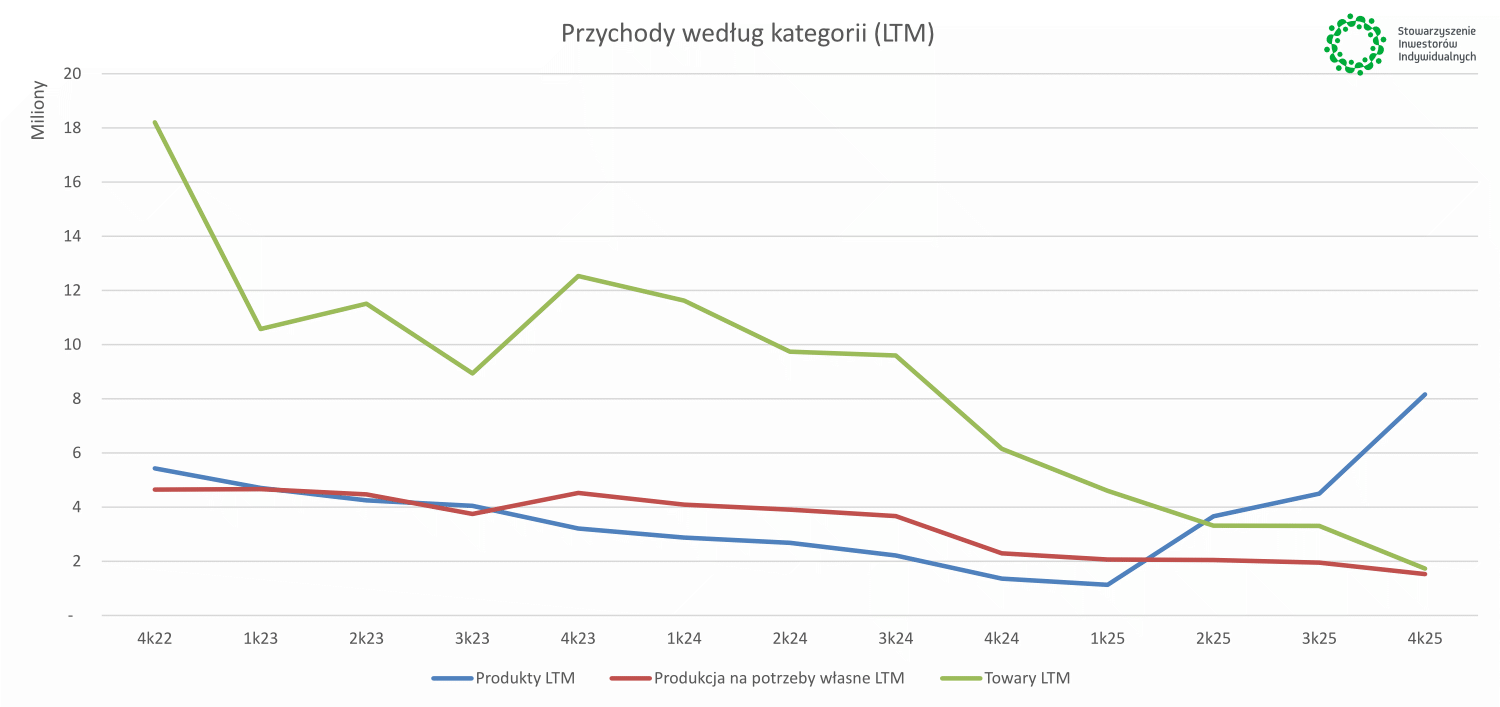

W przeszłości spółka była przede wszystkim dystrybutorem urządzeń innych producentów, stąd też dominującą rolę odgrywały przychody ze sprzedaży towarów. Na powyższym wykresie widzimy, że obszar ten charakteryzuje się malejącą rolą. Na pierwszy plan w 2025 roku wysuwa się sprzedaż produktów własnych, jest to jednak trend stosunkowo młody, liczący sobie zaledwie trzy kwartały i trudno jest wyrokować o jego trwałości.

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów spółki

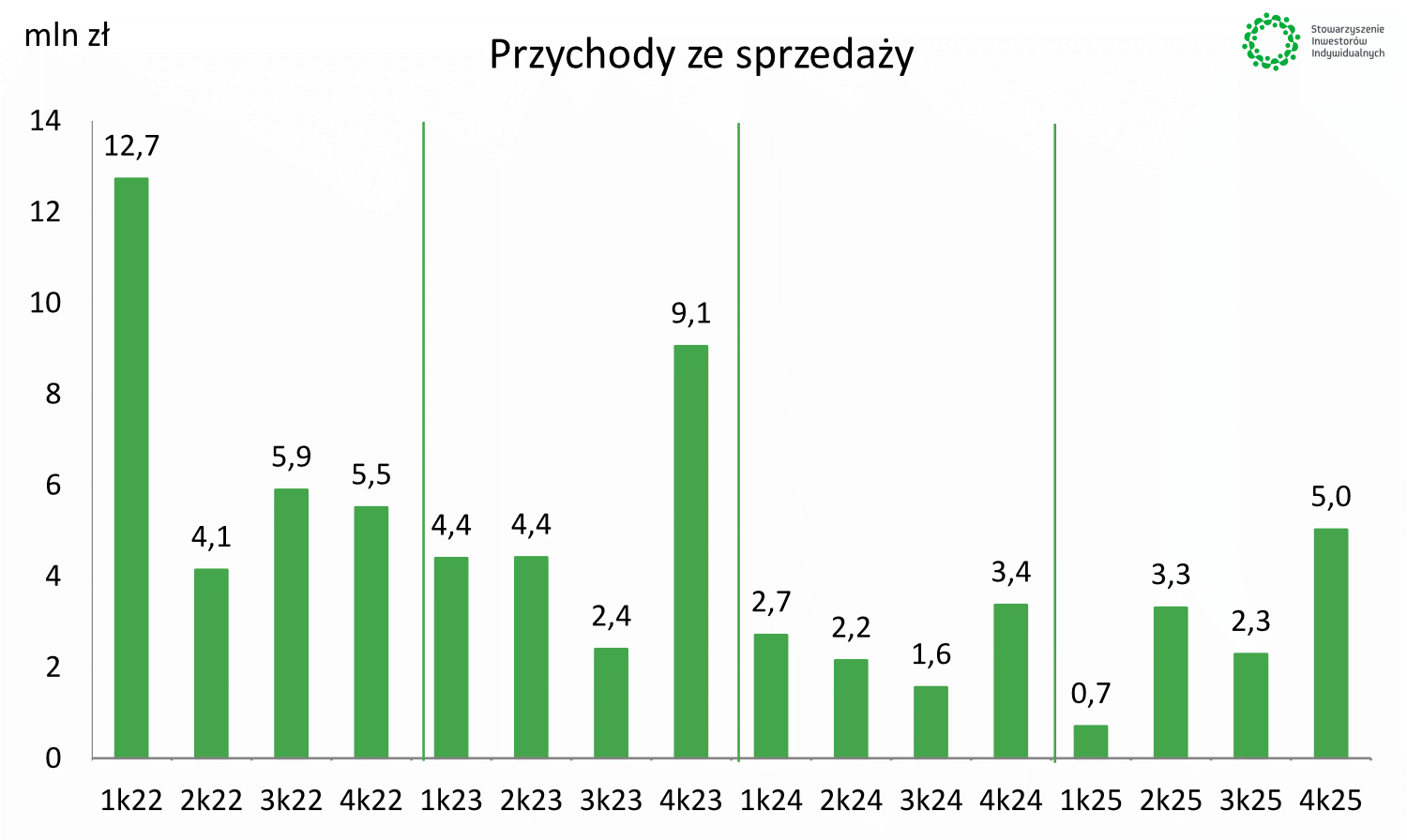

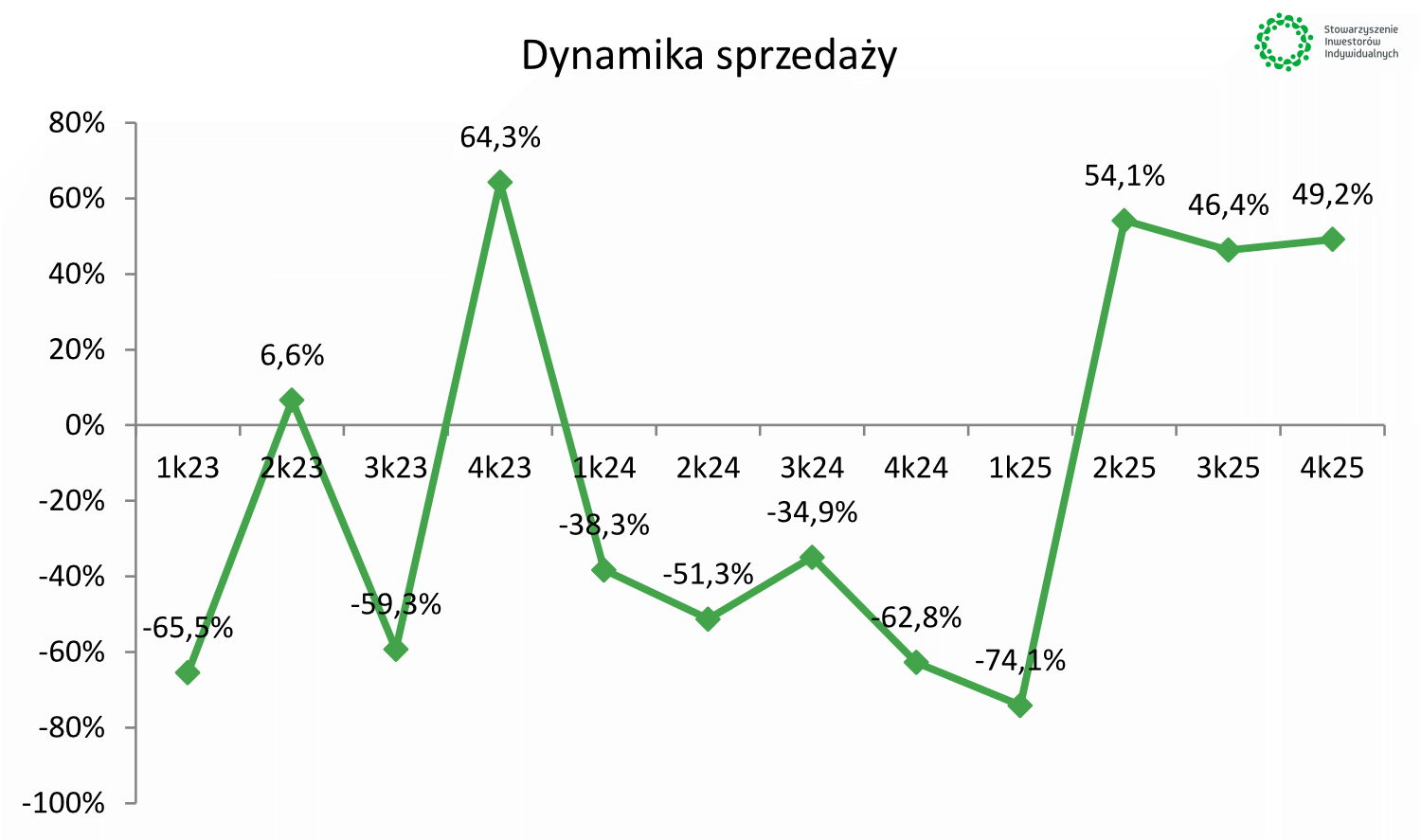

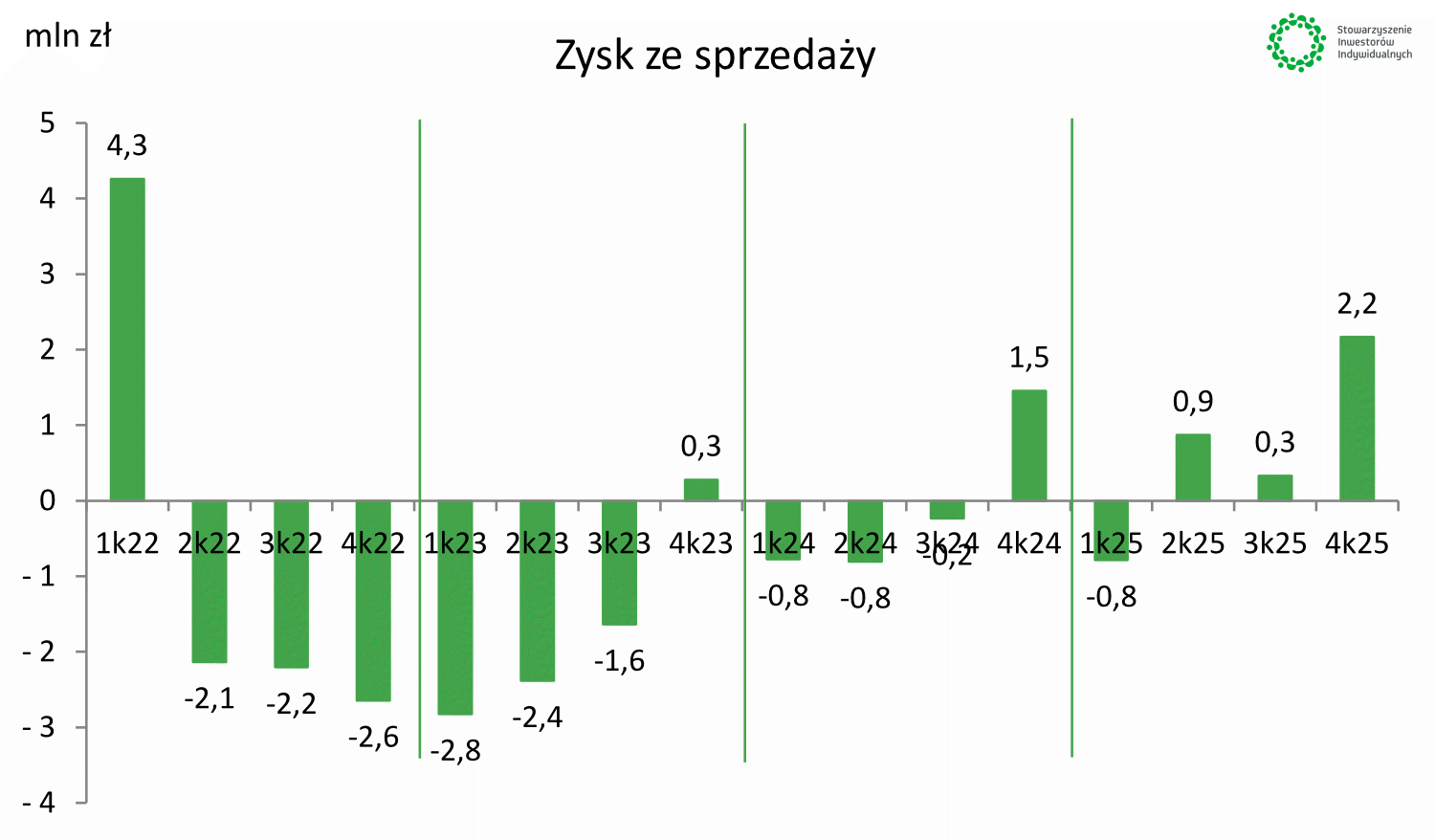

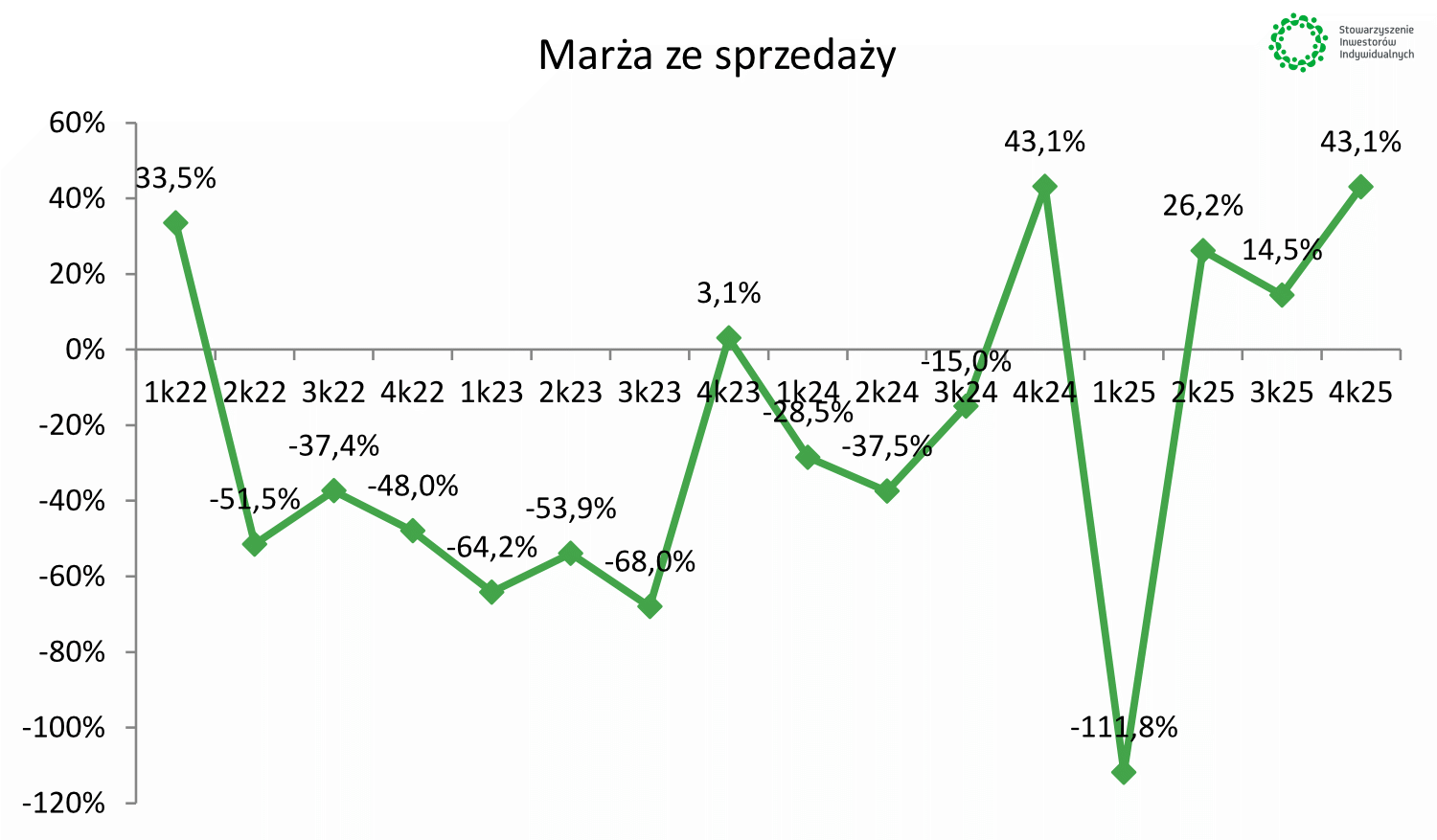

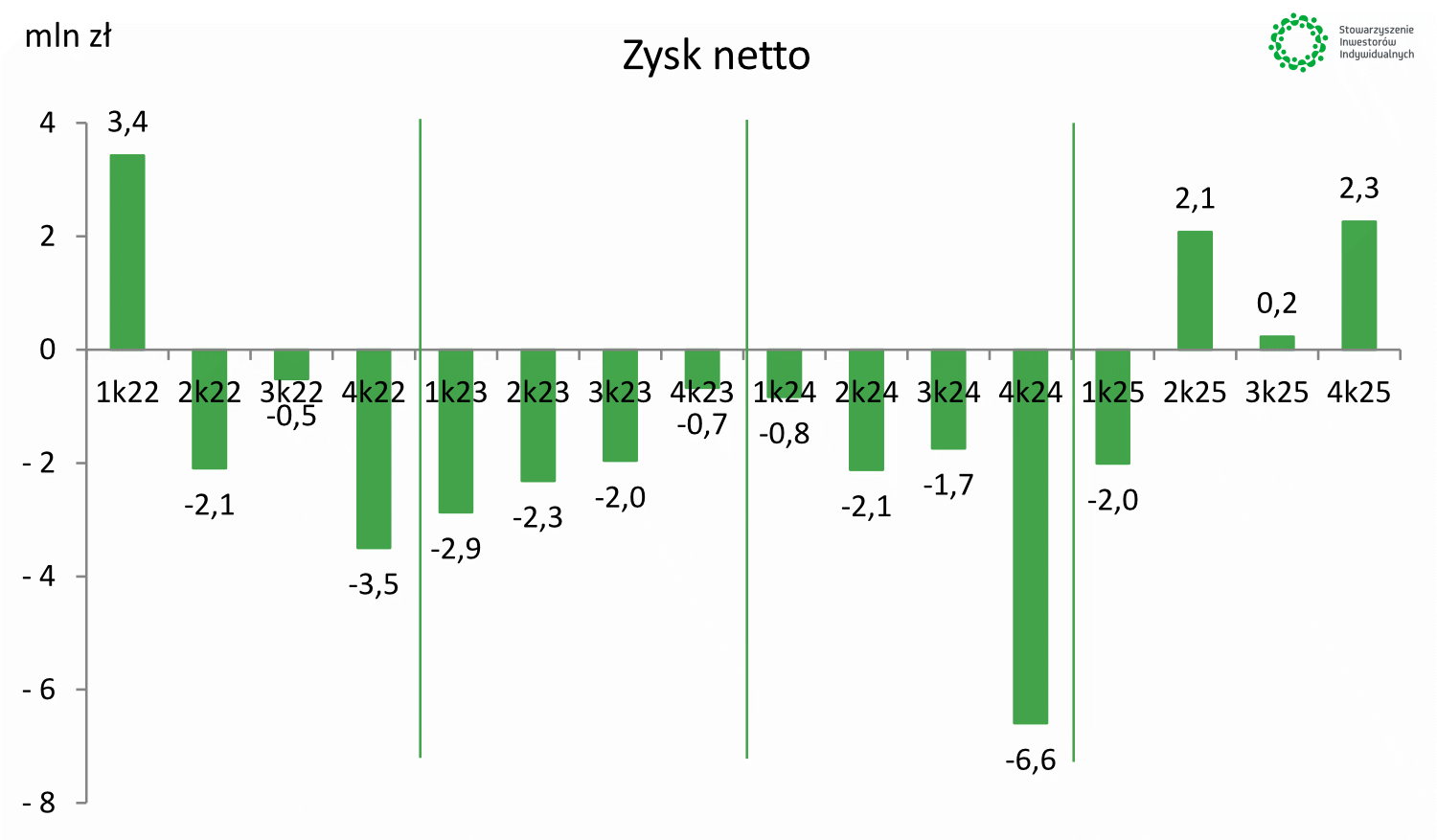

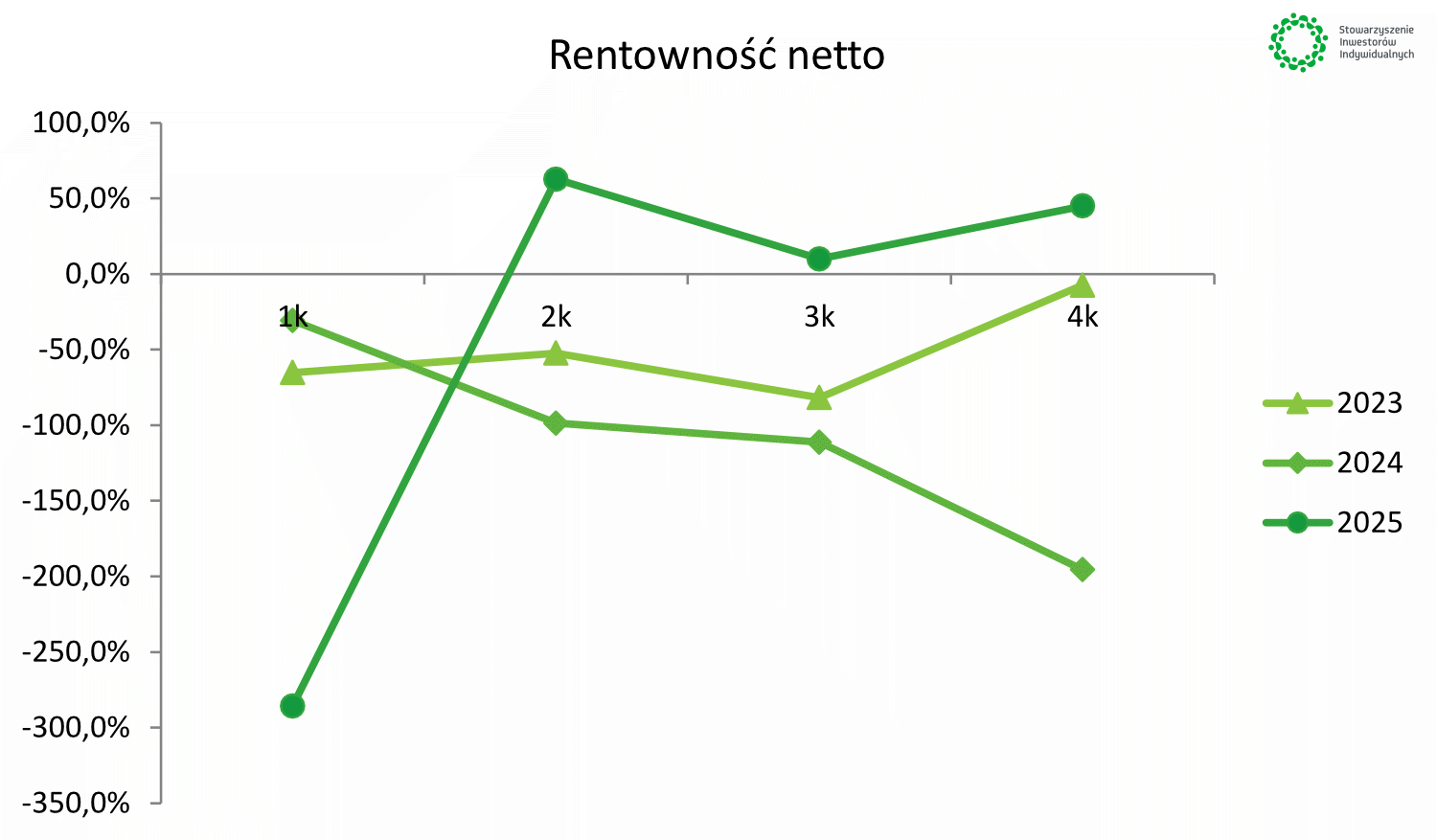

W 4 kwartale 2025 roku Sygnis wypracował przychody na poziomie 5,03 mln zł, co jest wartością najwyższą od ośmiu kwartałów i lepszą o 49% od stanu sprzed roku. Zysk ze sprzedaży (2,2 mln, +48,9% r/r), zysk operacyjny (2,4 mln, rok temu strata) i zysk netto (2,3 mln, rok temu strata) były historycznie najlepsze, jeżeli nie liczyć rekordowego Q1 2022. W komentarzu do wyników, jako podwaliny dobrych rezultatów, zarząd wskazuje na skuteczne działania optymalizacyjne wewnątrz organizacji oraz przejście z dystrybucji urządzeń zewnętrznych producentów na sprzedaż własnych rozwiązań.

Istotne dla działalności Sygnis są pozyskiwane dotacje, których wartość w 2025 roku wyniosła 1,17 mln zł. Wraz z rozliczaniem dotacji, wzrósł jednak poziom amortyzacji, który w całym 2025 roku wyniósł ok. 2 mln zł względem 606 tys. w roku poprzednim.

Analizując zauważalną poprawę wyników w 2025 roku warto również wspomnieć, że w 2 kwartale 2025 Sygnis sprzedał za 1 zł udziały w spółce zależnej ZMorph S.A., co domknęło nieudaną inwestycję w ten podmiot. Operacja ta miała na celu pozbycie się balastu, gdyż spółka ta przynosiła znaczące straty, a Sygnis nie posiadał środków na restrukturyzację i rozwijanie jej działalności. Co ciekawe, Sygnis w umowie zabezpieczył sobie możliwość korzystania z dorobku technologicznego ZMorph do 2035 roku oraz w wypadku skutecznej restrukturyzacji spółki przez nowego właściciela, Sygnisowi przysługiwał będzie tzw. earn-out w maksymalnej łącznej kwocie 6 mln zł za lata 2025-2030.

Spoglądając na bilans grupy Sygnis zwraca uwagę fakt, że 65% sumy bilansowej stanowią wartości niematerialne i prawne, z czego zdecydowana większość to wartość firmy. Z kolei po stronie pasywów dominuje kapitał własny (55%), zobowiązania krótkoterminowe (27%) oraz rozliczenia międzyokresowe (17%). Zadłużenie finansowe netto wynosi 3,3 mln zł, a wskaźnik Dług netto/EBITDA znajduje się na umiarkowanym poziomie 0,59.

Przyglądając się spółce inwestorzy powinni zwrócić uwagę na emisje akcji mające na celu pozyskanie kapitału na rozwój działalności. Od emisji ratunkowej po 40 groszy za akcję w 2024 roku, przez pozyskanie 7,8 mln zł w emisji serii F1 po cenie 1,50 zł za akcję w lutym 2026 r. aż po raport bieżący nr 22/2025 w którym spółka poinformowała o zawarciu umowy o doradztwo strategiczne w celu pozyskania finansowania w kwocie od 10 mln do 100 mln euro.

Na co warto zwrócić uwagę?

Perspektywy sprzedaży drukarek

Podczas webinaru inwestorskiego w dniu 6 marca 2026 zarząd podzielił się m.in. planami w zakresie sprzedaży drukarek. Padła zapowiedź sprzedaży ok. 200 drukarek w ramach projektu DAM (w 2025 tych urządzeń w zasadzie nie sprzedawano) oraz 100-110 urządzeń w ramach głównego segmentu DIW.

Projekt pracowni STEM

Na finiszu jest rozstrzygnięcie przez NASK przetargu na wyposażenie pracowni naukowych do szkół. Sygnis bierze udział w przetargu w konsorcjum z firmą Moje Bambino i spodziewa się na tym polu pozytywnego dla spółki rozstrzygnięcia. Budżet całego projektu to 2 mld zł, a Sygnis miałby odpowiadać za dostawę i serwis ok. 3500-4000 urządzeń do druku 3D. Mimo, że byłyby to urządzenia zewnętrznych producentów, a nie urządzenia własne Sygnis, może to istotnie poprawić sytuację finansową spółki. W rządowym projekcie Laboratoria Przyszłości z lat 2021-2022 spółka również wzięła udział dostarczając 3160 drukarek i wypracowując z tego tytułu przychody na poziomie 18 mln zł. Mimo tego rok 2022 zakończył się pokaźną stratą netto, więc sam fakt realizacji projektu nie przesądza jeszcze o finansowym sukcesie.

Profil deep tech spółki i ambicje dronowe

Spółka na każdym kroku akcentuje swoje deep-techowe DNA. Należy się więc spodziewać, że ewentualna poprawa wyników nie będzie raczej skutkowała transferem zysków do akcjonariuszy, a posłuży na finansowanie kolejnych projektów R&D. Projekty związane z wojskowością, będące dziś na czasie, mogą (choć nie muszą) za kilka kwartałów okazać się chwilową modą lub ślepą uliczką biznesową. O ile więc cieszą twarde zamówienia w zakresie skonteneryzowanych systemów do druku 3D, trudno powiedzieć, na ile stabilna jest to noga biznesowa.

Szanse/pozytywy:

- poprawa wyników w ostatnich kwartałach

- spływające zamówienia na skonteneryzowane systemy DAM

- sprzedaż generującej straty spółki ZMorph

- zapowiedzi wzrostu sprzedaży drukarek

- potencjalny udział w projekcie pracowni STEM

- pozyskanie 7,8 mln zł w lutym 2026 od podmiotów instytucjonalnych pokazuje wiarę w perspektywy spółki (nie była to emisja ratunkowa), a cena 1,50 zł daje pewien punkt odniesienia

Ryzyka/negatywy:

- rozproszenie na kilka nóg biznesowych generujące koszty R&D w każdej z nich

- ryzyko ślepych uliczek technologicznych

- biznesy dronowe o trudnej do weryfikacji rzetelności i perspektywach

- duża rotacja w organach spółki w ostatnich latach

- perspektywy dalszych emisji akcji

Parametry:

- wskaźnik cena/zysk = 20,4

- wskaźnik EV/EBITDA = 9,8

- kapitalizacja = 54,3 mln zł

- średnie sesyjne obroty za ostatnie 3 miesiące = 276,9