Votum jest bardzo ciekawą spółką, nie tylko ze względu na obecny model biznesowy, ale też z powodu jednej z bardziej unikalnych umiejętności jaką jest „wymyślanie się na nowo”. Na przestrzeni kilkunastu lat firma zmieniała główne źródło przychodów i robiła to w bardzo udany sposób.

Jeszcze prawie dekadę temu Votum było kojarzone głównie z pomocą osobom poszkodowanym w wypadkach komunikacyjnych. Jednak powoli rynek starał się coraz bardziej nasycony. Zarząd widząc, że nie ma szansy na skalowanie biznesu w starym modelu biznesowym zrobił zwrot w stronę kredytów frankowych. Spółka na przestrzeni lat zbudowała masowy model obsługi prawnej dla posiadaczy kredytów we frankach szwajcarskich (CHF), co pozwoliło jej na skokowe zwiększenie skali działalności.

🟢Zobacz także: PKP Cargo - „Stoi na stacji lokomotywa”. Czy przywiezie akcjonariuszom nadwyżkę gotówki? [Analiza]

🟢Weź udział: 5 spółek do obserwacji w lutym. Apator i inne pod lupą analityka [Analiza]

Obecnie firma stoi przed kolejnym problemem, jakim jest dojrzewanie portfela spraw frankowych. W efekcie teraz pojawia się nowy potencjalny produkt jakim jest: Sankcja Kredytu Darmowego (SKD). Jednak na razie część komentujących sprawy podchodzi do tego rozwiązania ze sporą dawką pesymizmu. Jeśli cofniemy się w czasie, to podobna sytuacja miała miejsce w historii spółki. Wystarczy zamienić SKD z kredytami frankowymi a obecne źródło przychodów czyli franki ze sprawami komunikacyjnymi. Jeszcze niecałą dekadę temu również wielu inwestorów było zdania, że zarabianie przez kancelarie na „sprawach frankowych” jest pisane palcem po wodzie. Sceptycyzm był widoczny w latach 2018-2019 kiedy spółka była wyceniana na ułamek obecnej wartości. Czy SKD stanie się nowymi frankami? A może złoty czas spółki przemija? Zapraszam na analizę spółki Votum.

🟢Weź udział: Webinar AT: Ponad 50 wykresów spółek, indeksów i nie tylko pod lupą Janusza Grabowskiego + Q&A (05.02.2026)

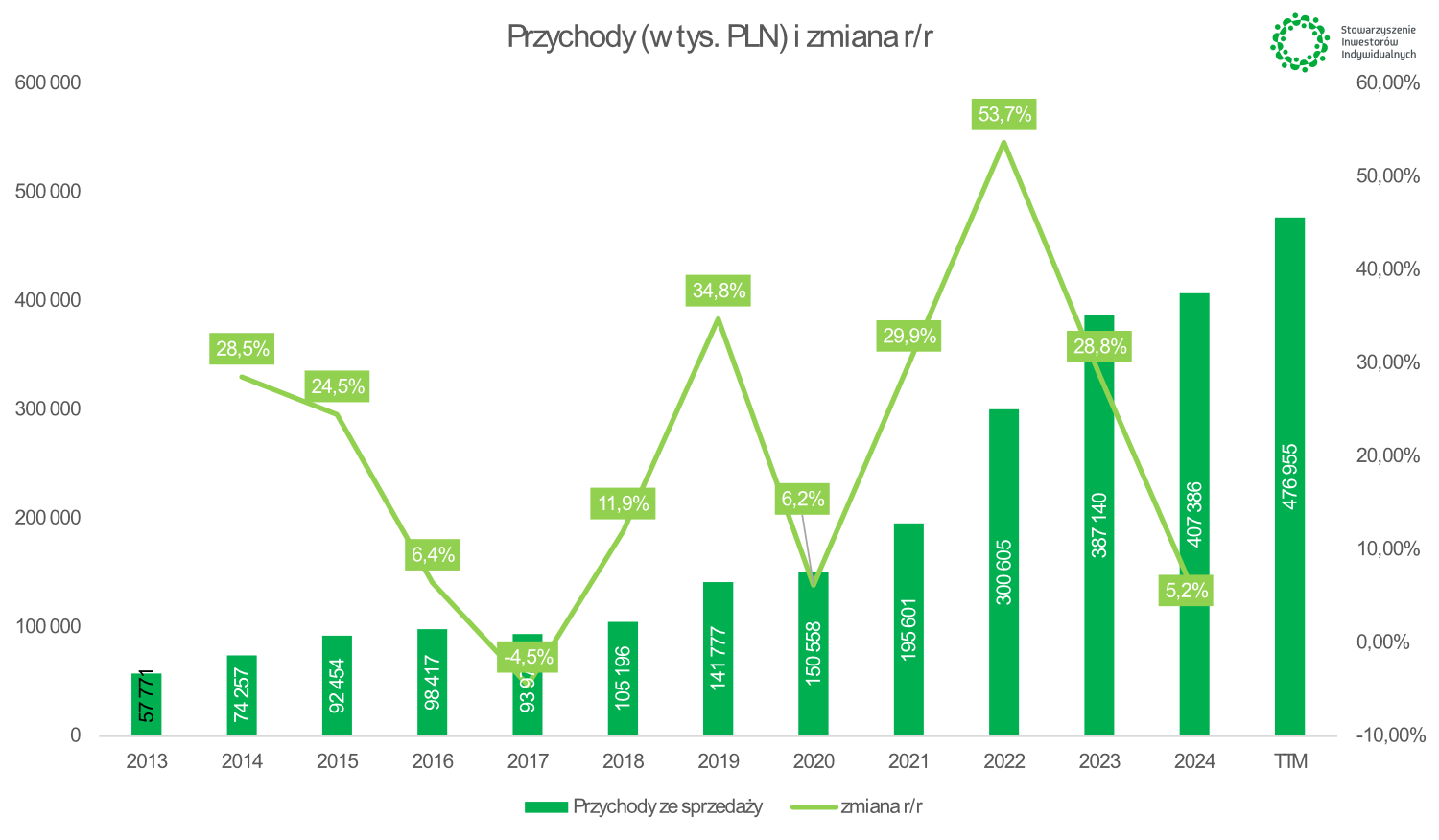

Na samym początku spójrzmy na wyniki finansowe Votum. Widzimy, że na przestrzeni ostatniej dekady zmieniło się w nich bardzo dużo. Widać w latach 2016-2017 wygasanie powoli wcześniejszego modelu biznesowego i transformację biznesu. Natomiast w 2018 i później mamy już rozwój segmentu spraw frankowych, który pozwolił spółce wejść na zupełnie inny poziom pod względem skali. Działalność w tym obszarze przyspieszyła po przełomowym wyroku TSUE z 3 października 2019 r. (sprawa państwa Dziubak), który potwierdził możliwość unieważniania nieuczciwych umów kredytowych. To z kolei było prawdziwą manną z nieba dla Votum. Nastąpił skokowy wzrost zainteresowania usługami kancelarii zajmujących się kredytami we frankach. Beneficjentem tego trendu było m.in. Votum. Również przełomowa decyzja TSUE, w sprawie franków ośmieliła część posiadaczy tego typu kredytu do wytoczenia spraw bankom.

Źródło: opracowanie własne

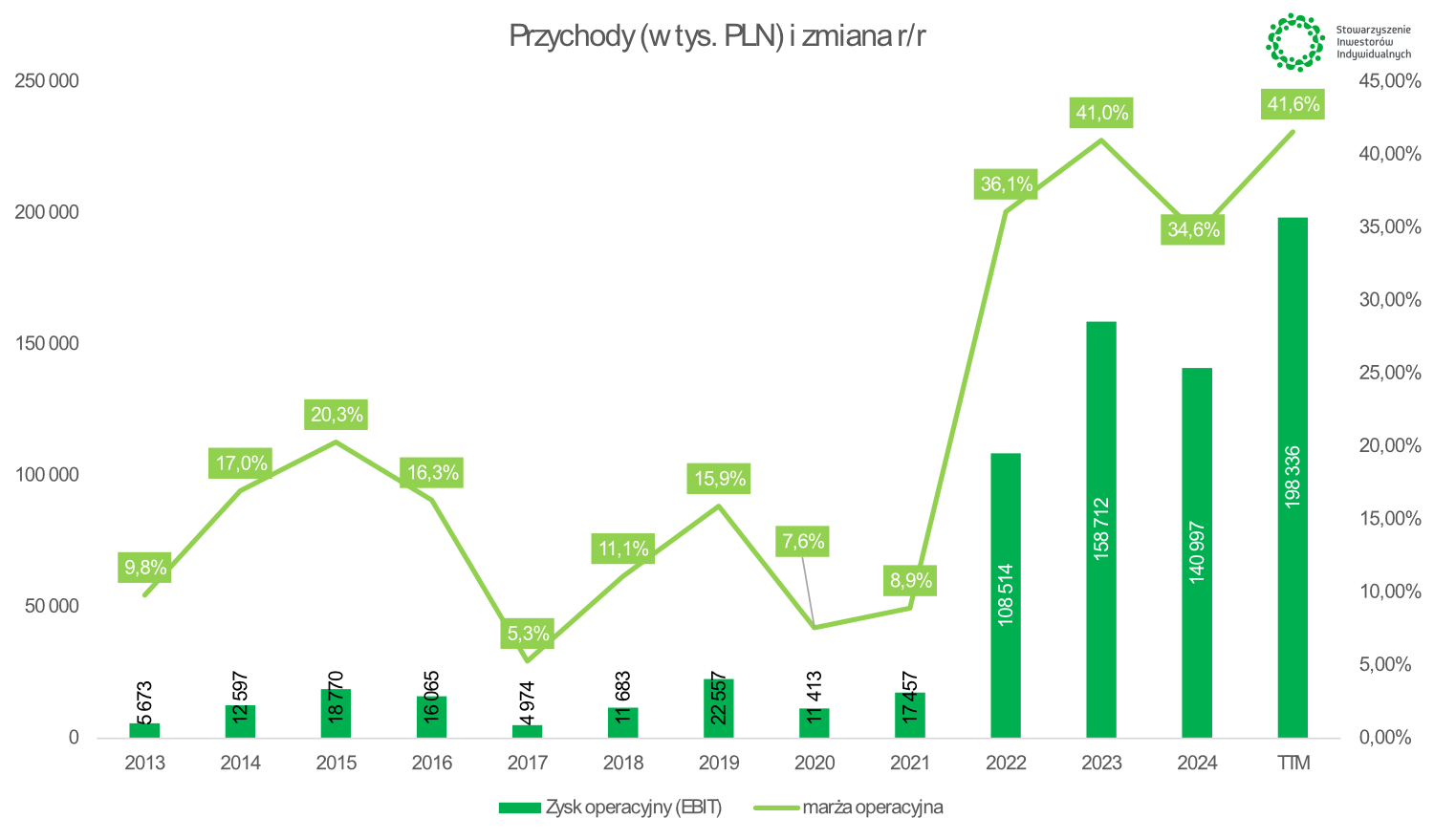

Obecnie widać zupełnie inny poziom rentowności operacyjnej, co jest wynikiem innej charakterystyki spraw frankowych w porównaniu do spraw o odszkodowania w wypadkach komunikacyjnych. W części wynika to z tego, że wartość kredytów frankowych jest duża, a sprawy pod względem prawnym są do siebie podobne. To pozwalało na optymalizację pracy kancelarii, co zmniejszało jednostkowe koszty prowadzenia spraw. Oczywiście warto jednak pamiętać, że zbiór możliwych wyroków w sprawach frankowych jest skończony, a klienci na ogół jednorazowi.

Źródło: opracowanie własne

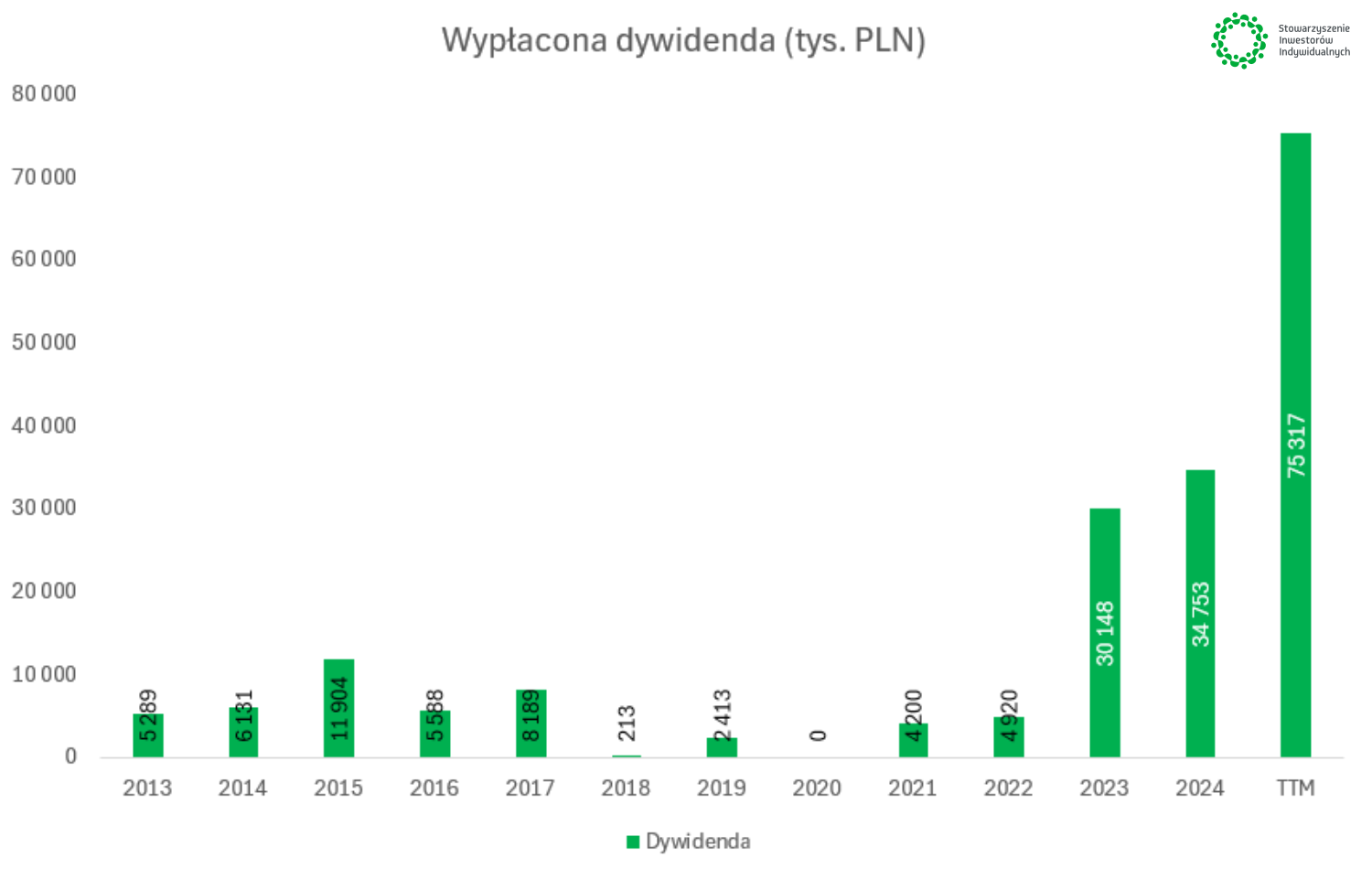

Zyskowny model działalności, brak konieczności ponoszenia dużych CAPEX-ów na skalowanie działalności frankowej spowodował, że spółka miała duże nadwyżki kapitału, którymi postanowiła dzielić się ze swoimi akcjonariuszami. W efekcie Votum jest obecnie spółką dywidendową, która w ostatnich 3 latach wypłaciła kilkadziesiąt milionów PLN w formie dywidendy.

Źródło: opracowanie własne

Podsumowując, spółka obecnie znalazła się w ciekawym miejscu. Portfel spraw frankowych już znacząco dojrzał, generuje wysokie przepływy, a segment SKD jeszcze na dobrą sprawę nie wystartował. W 2025 roku spółka pozyskała najprawdopodobniej trochę ponad 8000 spraw. Można spodziewać się, że w ciągu dwóch najbliższych lat spółka będzie szukać kolejnej sprzedaży wśród klientów, którzy już spłacili kredyty frankowe. Pierwotnego rynku jest już niewiele i dotyczy głównie klientów niezdecydowanych. W zasadzie ten rynek można scharakteryzować jako „skrobanie łyżką pod dnie”. Za to w przypadku kredytów spłaconych, można uznać, że jest jeszcze potencjał na 3-4 lata akwizycji tej grupy klientów. Jednak w przypadku tego klienta umowy będą trochę inaczej skonstruowane z minimalną opłatą początkową i większym take rate. Jednak tutaj trudniej jest przekonać klienta do działania, ponieważ problem z perspektywy kredytobiorcy został rozwiązany (kredyt spłacony). Jednak dla części osób motywatorem jest możliwość otrzymania dodatkowej gotówki.

Źródło: Votum

Jeśli spółka powtórzy „zwrot biznesowy”, to po raz kolejny da sobie trochę czasu na dalsze generowanie wysokich FCF i dzielenie się nadwyżkami kapitału z akcjonariuszami.

Model biznesowy: ugody kolejnym silnikiem FCF

Jak wygląda model wynagrodzenia jakie przypada GK Votum? Za pośrednictwem swoich kancelarii posiadacze roszczenia względem banków mają kilka wariantów współpracy ze spółką. Mogą zdecydować się na wyższą opłatę początkową i mniejszą prowizję dla kancelarii, albo zapłacić małą opłatę początkową i zgodzić się na większy procent od wygranej.

Każdy z tych modeli ma inne konsekwencje dla rachunku przepływów pieniężnych. Wyższe opłaty z góry, oznaczają dużą część wygranej „dzisiaj” i mniejsze success fee po wypłacie środków po wygranej sprawie. Natomiast duża część klientów decyduje się na wariant z małą opłatą początkową i wyższym sucess fee. Wtedy większe przepływy na rachunek kancelarii pojawiają się dopiero po uprawomocnieniu wyroku i zapłacie dochodzonych na rzecz klientów roszczeń w związku przegraną przez banki sprawą. Oczywiście wchodzimy jeszcze w niuanse związane z ugodami (które mogą przecież pojawić się w różnym momencie sporu na linii klient – bank).Podsumowując sprawy bankowe mamy dwa rodzaje płatności jakie otrzymuje kancelaria:

- Opłata wstępna

- Success fee

Model wynagrodzenia w sprawach o dochodzenie roszczeń z umów bankowych oraz sprawach segmentu szkód osobowych oparty o success fee eliminuje ryzyko związane z koniecznością zwrotu wynagrodzenia. Element zwrotu wynagrodzenia dotyczy wyłącznie wynagrodzenia z opłat wstępnych w sytuacji wypowiedzenia umowy przez Grupę. – raport roczny 2024 rok

Zacznijmy od opłaty wstępnej przychody z tego tytułu rozpoznawane są jednorazowo, ze względu na krótki czas przeprowadzania czynności, który zamyka się w ciągu 1 miesiąca. W raporcie za 2024 rok można przeczytać, że model przypisania ceny transakcyjnej do zobowiązania do wykonania świadczenia w segmencie o dochodzenie roszczeń do spraw bankowych przedstawia się następująco:

W ramach tego wynagrodzenia wyodrębnia się następujące etapy:

- Analiza merytoryczna dokumentacji – 70% nakładów prac.

- Analiza roszczeń Klienta – 20% nakładów prac.

- Przeprowadzenie postępowania przedsądowego - 9% nakładów prac.

- Przygotowanie dokumentacji do postępowania pojednawczego, sądowego oraz egzekucyjnego - 1% nakładów prac. – raport za 2024 rok

Wynagrodzenie uzależnione od wyniku postępowania jest rozpoznawane po wyroku I instancji (po korekcie o wartość niezrealizowanych wyroków drugiej instancji:

W odniesieniu do wynagrodzenia z success fee Grupa rozpoznaje przychód z nieprawomocnych wyroków pierwszej instancji w wysokości wynikającej z warunków umowy z klientem, skorygowanego o wartość niezrealizowanych wyroków drugiej instancji. Wartość wynagrodzenia przysługującego Grupie jest uzależniona od skutku jaki wywoływał wyrok:

– W przypadku uznania przez sąd bezskuteczności kwestionowanych klauzul umownych i doprowadzenia do usunięcia z umowy mechanizmu przeliczającego kredyt według kursu franka szwajcarskiego z jednoczesnym pozostawieniem pozostałych warunków umownych w mocy, wynagrodzenie będzie stanowiło określony w umowie % od wartości tzw. nadpłaconych rat.

– W przypadku uznania przez sąd nieważności umowy kredytowej, wynagrodzenie Grupy zgodnie z treścią zawartych umów będzie stanowiło określony % od kwoty uruchomionego/ oddanego do dyspozycji kredytu. W takim przypadku wartość zasądzonych przez sąd kwot nie wpływa na wysokość wynagrodzenia Grupy, gdyż do jego ustalenia przyjęte inne parametry, znane klientowi w chili zawierania umowy z Grupą. – raport za 2024 rok

Jak widać, mamy pewne przesunięcia między rozpoznaniem przychodów, a przepływami. Jednocześnie ścieżka sądowa pozwala także kancelarii zarobić za zwrocie kosztów zastępstwa procesowego (w niektórych ugodach też taka płatność trafia do kancelarii). Natomiast ścieżka sądowa wydłuża czas do otrzymania środków na konto grupy Votum. Ugoda natomiast jest mniej korzystna dla klientów (pod względem nominalnego zwrotu środków), natomiast dla samej kancelarii jest mniej więcej neutralna nominalnie, ale już znacznie lepsza pod względem IRR (otrzymuje zbliżony success fee, często również koszty zastępstwa procesowego). Jednocześnie dochody z ugód otrzymuje grupa znacznie szybciej (w zasadzie do 2 tygodni od podpisania ugody przez klienta kancelarii z bankiem).

Kiedy wiemy już jak rozpoznawane są przychody związane z roszczeniami bankowymi, spójrzmy jak wygląda miks przychodowy. Jak widać sprawy frankowe to najważniejszy segment działalności. Poboczne obszary działalności to sprawy odszkodowawcze oraz rehabilitacja. Jeszcze kilka lat temu to właśnie te dwa segmenty odpowiadały za większość przychodów.