Każdy z nas zna (przynajmniej w części) wiersz Jana Brzechwy „Lokomotywa”. I fragmenty tego wiersza idealnie pasują do obecnej sytuacji PKP Cargo. Spółka przechodzi przez trudny okres, trwa proces restrukturyzacji. Czy pozwoli on spółce wyjść trwale na prostą? Czy pozwoli generować dla akcjonariuszy pozytywny FCF (free cash flow)? Przyjrzyjmy się sytuacji bliżej.

🟢Weź udział: Webinar AT: Ponad 50 wykresów spółek, indeksów i nie tylko pod lupą Janusza Grabowskiego + Q&A (05.02.2026)

Na początek zacznijmy od cytatu z wiersza...

„Stoi na stacji lokomotywa,

Ciężka, ogromna i pot z niej spływa:

Tłusta oliwa.

Stoi i sapie, dyszy i dmucha”

Mamy więc spółkę, która jeszcze kilka kwartałów temu znajdowała się w bardzo trudnej sytuacji finansowej Jeśli spojrzymy na wyniki finansowe i przewozowe PKP Cargo za ostatnie kilka lat to pasuje dalszy fragment wiersza:

„Już ledwo sapie, już ledwo zipie”

PKP Cargo jest kolejnym dowodem na to, że nawet kiedy jesteś liderem na rynku, masz duży potencjał do dalszego skalowania działalności, to błędne decyzje z przeszłości, brak kontroli kosztów i zaniedbania w modernizacji odbiją się prędzej czy później na wynikach finansowych spółki. W dzisiejszej analizie rzucę nieco światła na działalność spółki PKP Cargo i zastanowię się, czy restrukturyzacja pozwoli spółce wrócić na właściwe tory.

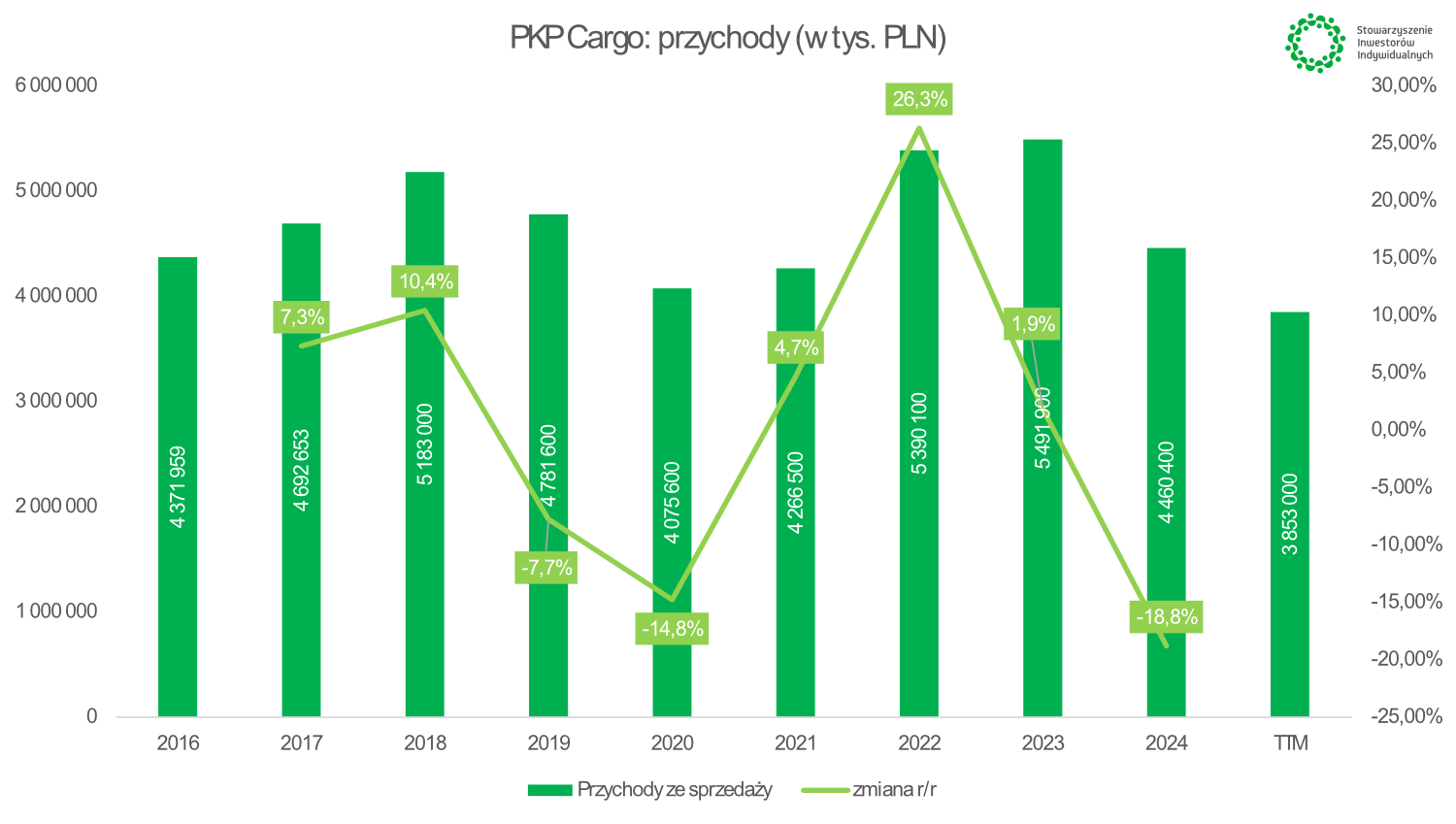

Jeśli spojrzymy na wyniki finansowe w długim terminie, to widać, że przychody nie rosną w istotny sposób pod względem nominalnym. Widoczne były spadki przychodów w 2024 i 2025 roku (co jest związane z wygasaniem popytu z tytułu umów węglowych zawartych w 2022 roku) oraz restrukturyzacją działalności. Nadal jest to jednak prawdziwy kolos na rynku towarowym z ogromnym potencjałem.

Źródło: opracowanie własne

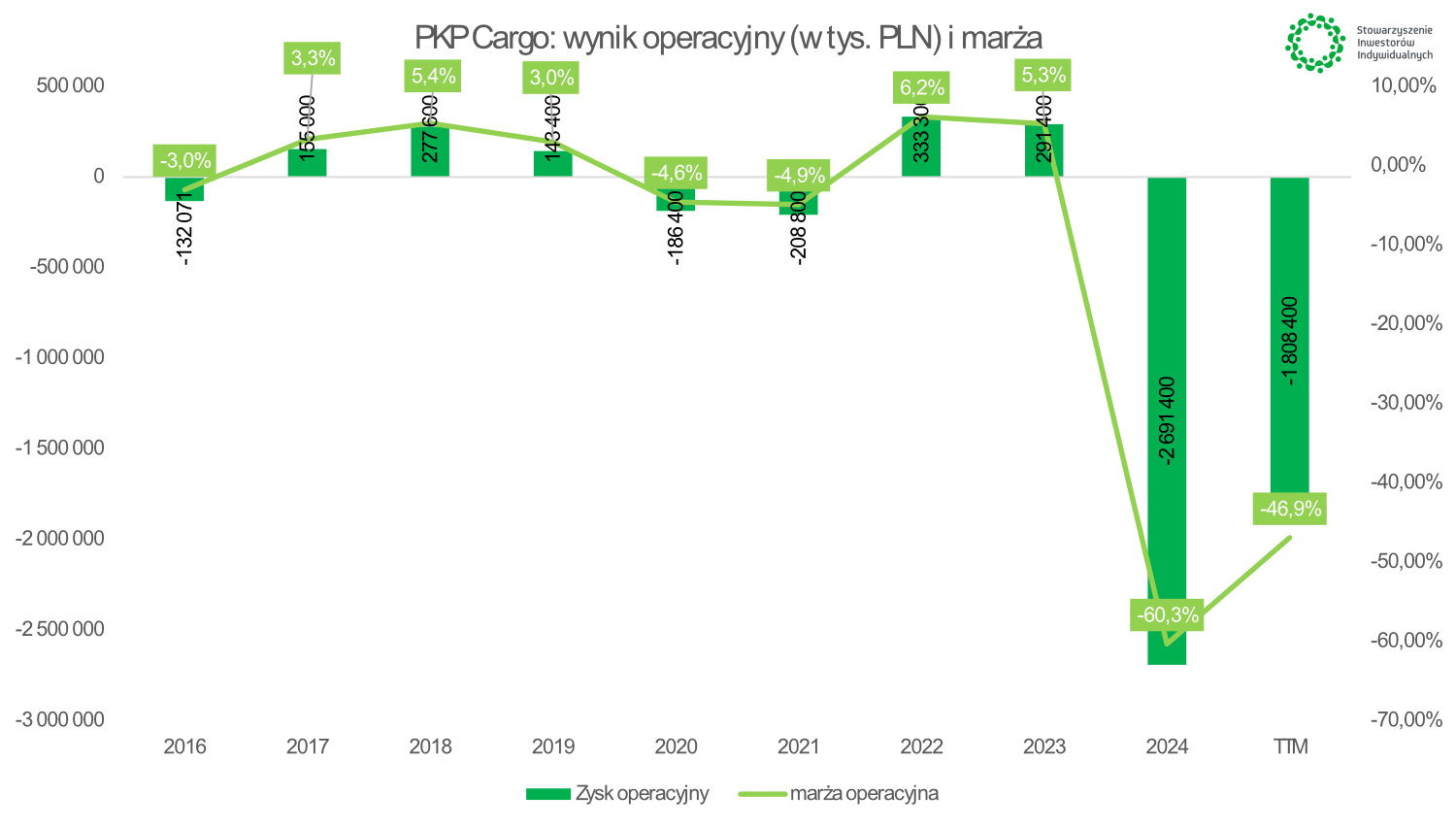

Jednak, jeśli spojrzymy już na rentowność operacyjną, to w „normalnych” czasach było to między 3% a 5%. Jest to zrozumiałe, ponieważ sama usługa transportu jest jednorodna (tj. klient skupia się na relacji cena-czas i nie chce przepłacać za „markę”). Duży spadek rentowności w 2024 i 2025 roku to efekt restrukturyzacji oraz odpisów. Docelowo można oczekiwać, że po udanej restrukturyzacji spółka powróci do marż sprzed kilku lat (oczywiście pytanie czy się uda i kiedy to będzie miało miejsce). Niemniej warto pamiętać, że jest to bardzo stabilny rynek, co daje pewność, że kontenery, węgiel, kruszywa czy metale będą nadal wożone również za pomocą kolei.

Źródło: opracowanie własne

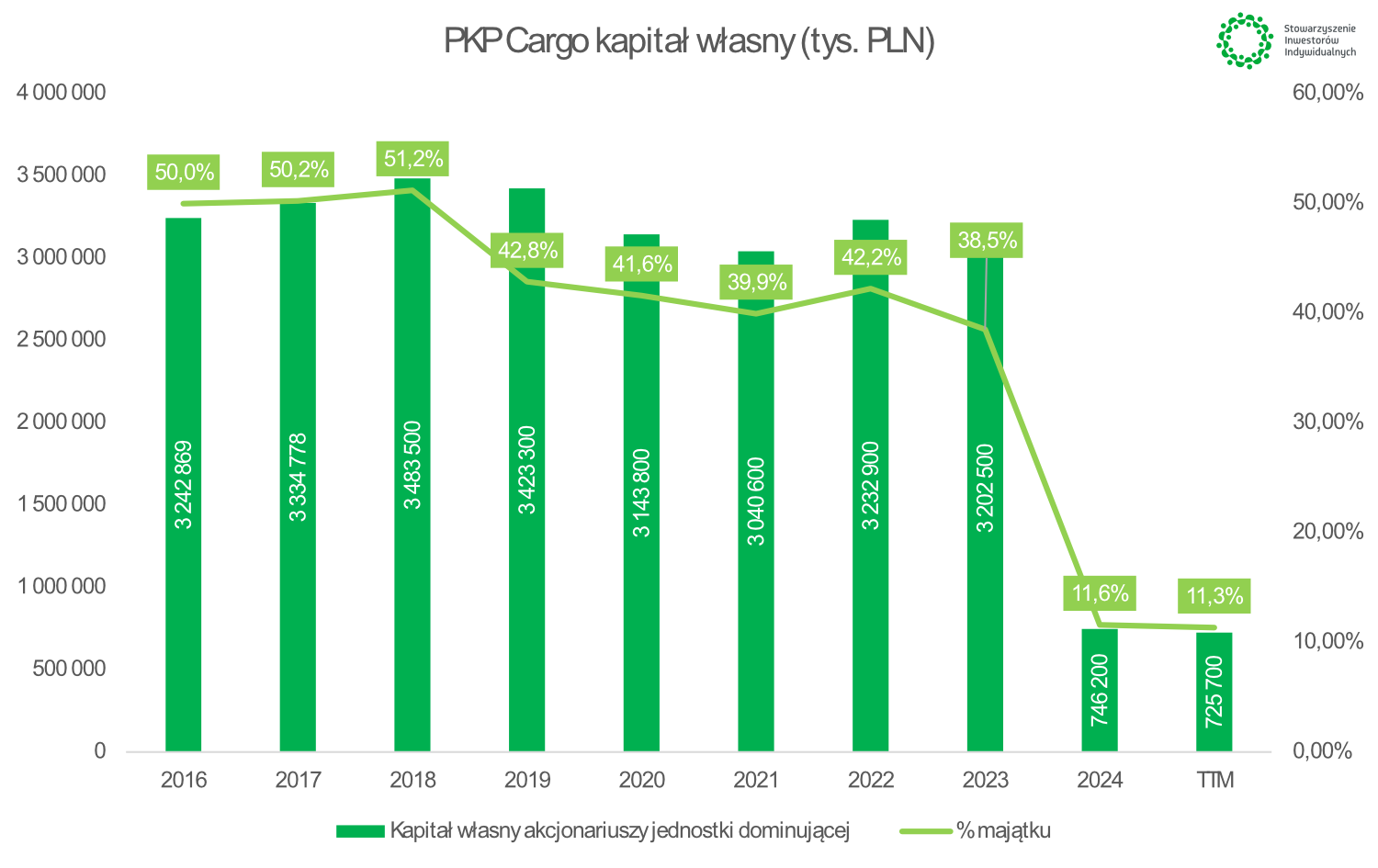

Na przestrzeni ostatnich lat bardzo zmieniła się struktura finansowania majątku. Biorąc pod uwagę wyzwania jakie stoją przed spółką, to zmiana ma bardzo negatywny charakter. Przede wszystkim duże straty księgowe doprowadziły do znacznego spadku udziałów kapitałów własnych. Na koniec września 2025 roku kapitały własne finansowały zaledwie 11% majątku spółki.

Źródło: opracowanie własne

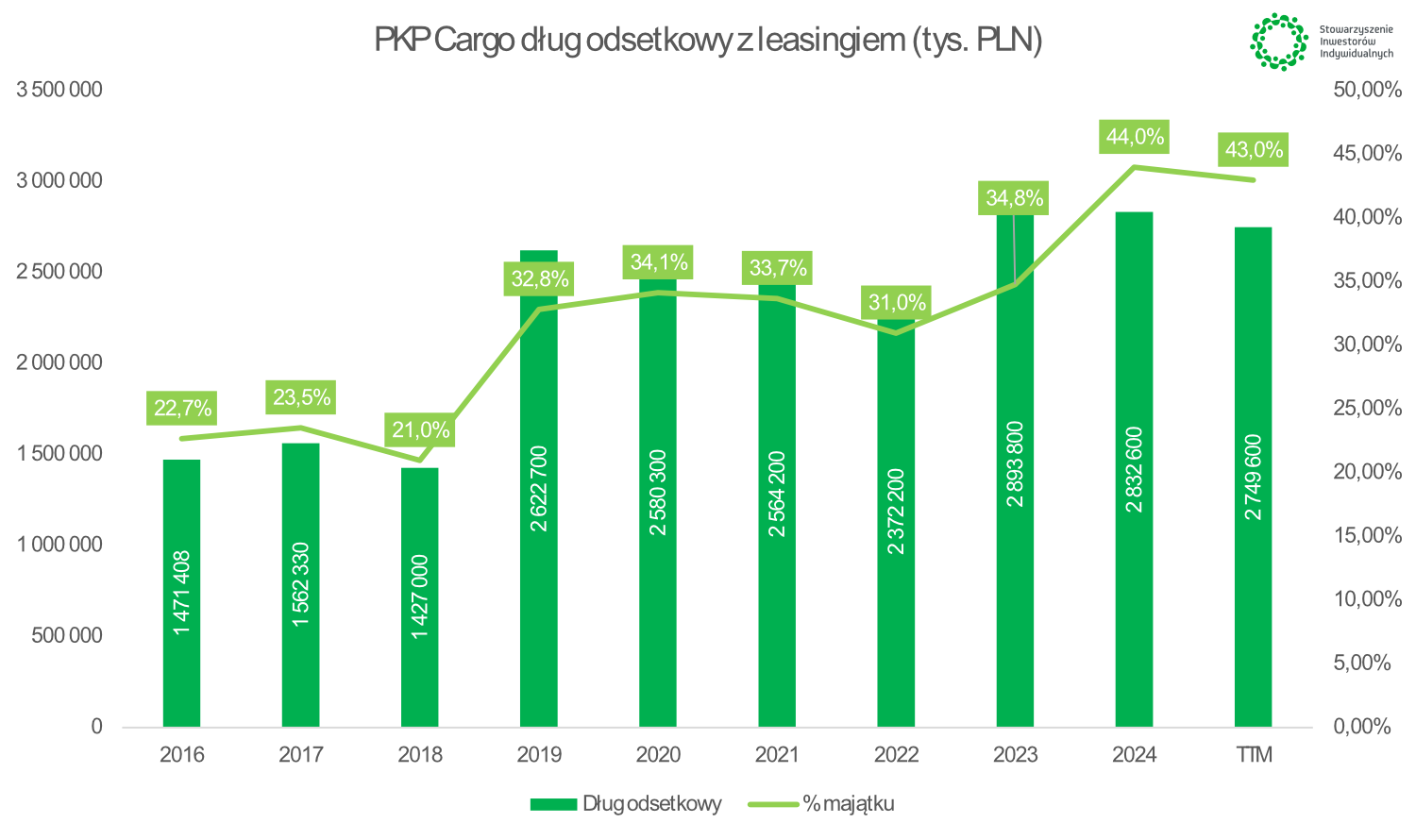

PKP Cargo na przestrzeni ostatniej dekady znacząco zwiększyło zadłużenie odsetkowe z leasingiem, które na koniec III kw. 2025 roku wyniosło 2,75 mld PLN. Jest to spora kwota, zwłaszcza jeśli weźmiemy pod uwagę, że spółkę czeka dalsza restrukturyzacja oraz konieczność modernizacji taboru. Jeśli chodzi o samą restrukturyzację, to rada wierzycieli musi wydać opinię dotyczącą restrukturyzacji do 2 lutego 2026 roku, natomiast głosowanie ma się odbyć do 26 lutego br. Zbliżamy się więc do bardzo ważnego momentu dla całego PKP Cargo. Już widać pewne ruchy, które mają ułatwić porozumienie. Jednym z nich jest obniżenie kapitału zakładowego, aby wierzyciele byli bardziej chętni do konwersji części zadłużenia na akcje.

Nie dziwi więc, że spółka ogłosiła plan restrukturyzacyjny i chce przekonać wierzycieli do wydłużenia okresu spłaty zobowiązań. Warto jednak pamiętać, że część zadłużenia to efekt „inżynierii finansowej” jaka miała miejsce w 2023 roku kiedy spółka zdecydowała się przeprowadzić leaseback na części lokomotyw (sprzedaż aktywów podmiotowi finansowemu, a następnie wynajem tego samego aktywa). Jednak leaseback nie przełożył się na redukcję zadłużenia.

Źródło: opracowanie własne

Podsumowując spółka obecnie znalazła się w trudnej sytuacji finansowej oraz jest ponadto mimo swojej mocnej pozycji rynkowej, pod silną presją konkurencji. Czy jest szansa na ewolucję modelu biznesowego na bardziej rentowny?

Model biznesowy: konieczna restrukturyzacja i modernizacja

„Lecz choćby przyszło tysiąc atletów

I każdy zjadłby tysiąc kotletów,

I każdy nie wiem jak się wytężał,

To nie udźwigną, taki to ciężar.”

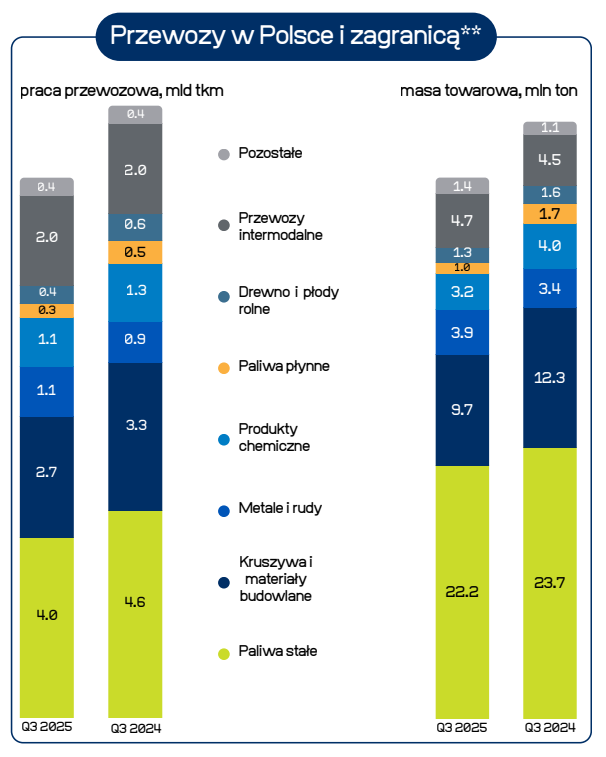

PKP Cargo to spółka działająca na rynku przewozowym towarów. Są to głównie towary o dużej masie, których nie można w efektywny wolumenowo i kosztowo sposób dostarczać samochodami ciężarowymi. Mowa więc o węglu, kruszywach, zbożu, chemikaliach itp. Widzimy tutaj strukturę przewozów w poszczególnych grupach produktowych. Jeśli chodzi o masę przewożonych ładunków to są to głownie paliwa stałe (np. węgiel kamienny czy brunatny) oraz kruszywa i materiały budowlane. Są to więc produkty mocno związane z przemysłem energetycznym oraz budowlanym. Natomiast jeśli spojrzymy na pracę przewozową (mld tkm) to oprócz wspomnianych produktów ważny jest też rynek intermodalny, który ma największy potencjał wzrostu. Spółka musi jednak znaleźć sposób na odzyskanie udziałów rynkowych oraz dopasować tabor do zmodyfikowanego modelu biznesowego.

Źródło: PKP Cargo

Źródło: PKP Cargo

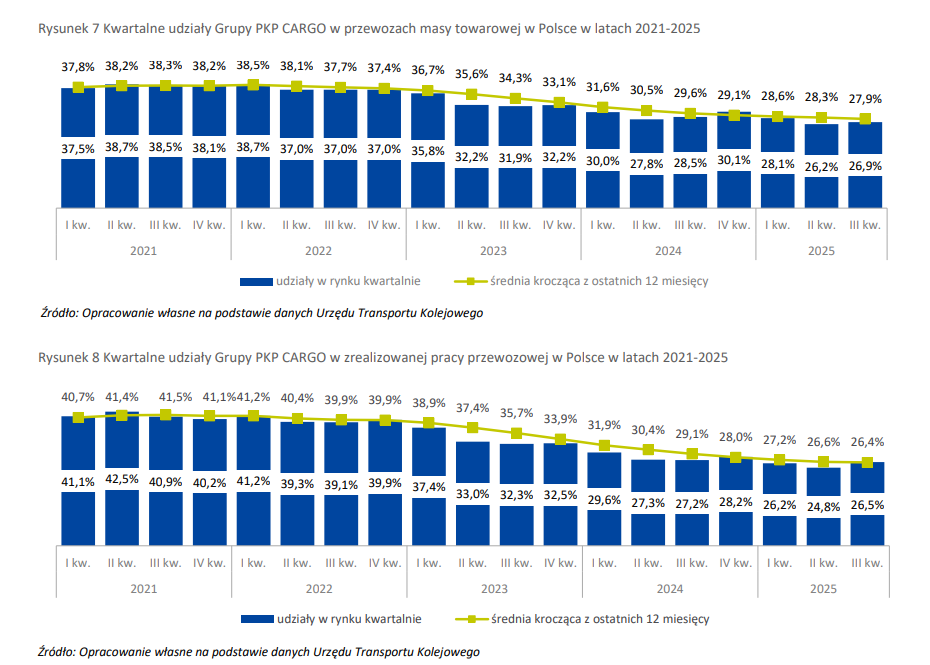

Historia spółki sięga 2001 roku kiedy PKP Cargo zostało wydzielone ze struktur PKP jako oddzielna spółka. W teorii takie działanie miało doprowadzić do tego, że dochodowa działalność przewozu towarów pozwoli zmodernizować tabor kolejowy, co pozwoli spółce lepiej konkurować z prywatnymi i zagranicznymi firmami przewozowymi. Spółka miała czerpać przewagi z efektu skali (ogromne struktury, doświadczenie, tabor) i utrzymać dominującą pozycję na rynku. Na chwilę obecną spółka jest największym w Polsce kolejowym przewoźnikiem towarów. Jeszcze kilkanaście lat temu firma miała ponad połowę udziałów w przewozach, ale obecnie jest to około 27%.

Źródło: PKP Cargo

Źródło: PKP Cargo

O ile sama utrata udziałów rynkowych nie byłaby problemem (przecież niektóre firmy celowo odpuszczają mniej dochodowe rynki, aby zwiększyć ROIC), jednak w przypadku PKP Cargo utrata udziałów wynika nie tylko z rezygnacji z dużej części transportów rozproszonych (często będące na granicy opłacalności) ale także z większej konkurencji ze strony prywatnych firm, które zaczęły przejmować dochodowe kontrakty.

I tutaj mamy pierwszy problem. Spółka ma efekt skali (ogromną liczbę taboru, doświadczonej załogi, elementów infrastruktury kolejowej), ale to jest plusem w sytuacji kiedy efektywnie zarządzamy zasobami. Jednak nie było tak w przypadku PKP Cargo. Utrata przewozów, czy też ingerowanie polityków w zarządzanie spółką spowodowało, że inwestycje w tabor były opóźnione i nietrafione . Niedostateczne inwestycje spowodowały, że spółka ma niedopasowane wagony do potrzeb wynikających z planowanej transformacji (zbyt dużo węglarek, za mało wagonów do transportu kontenerów). Mamy więc negatywny efekt dźwigni operacyjnej: duże koszty stałe w połączeniu ze spadającymi przychodami, co spowodowało, że zrobiła się finansowa „krótka kołderka”. Zatem naturalnym wyjściem wydaje się restrukturyzacja modelu biznesowego.

Wyłania się zatem drugi problem. Do trudnej sytuacji na rynku należy dodać silne związki zawodowe (które same w sobie nie są problemem, chodzi o samą chęć do współpracy) oraz niechęć kolejnych zarządów PKP Cargo do zrobienia gruntownej restrukturyzacji kiedy był jeszcze na to czas i środki. Opóźnienia w stanowczych decyzjach doprowadziły spółkę do bardzo trudnej sytuacji płynnościowej i konieczności sanacji, aby podjąć trudne decyzje związane z optymalizacja zatrudnienia. Obecni zarządzający spółką uważają, że dużym problemem, który mocno podkopał sytuację finansową były kwestie związane z „decyzją węglową” jaka miała miejsce w 2022 roku. PKP Cargo miało zacząć wozić węgiel z krajów bałtyckich kosztem rozwiązania umów komercyjnych. Dla polskiego przewoźnika strata była dwupoziomowa: z jednej strony konieczność zapłaty kar umownych, z drugiej strony utrata kontraktów i reputacji, co odbiło się na spadku udziałów na rynku prywatnym.

Dużym wyzwaniem dla spółki jest transformacja energetyczna Polski, która powoduje, że z roku na rok będzie potrzeba coraz mniej węgla, aby zasilać elektrownie. Mniej pracy przewozowej, to mniejsze wykorzystanie taboru przeznaczonego do tego typu transportu (m.in. węglarek), mniejsze obciążenie lokomotyw oraz pracowników. Zatem spółka w długim terminie musi rosnąć na innych rynkach, aby zasypywać ubytek przychodów w przewozach węglowych. Naturalnym kierunkiem wydaje się rynek intermodalny, który w przypadku wybudowania CPK będzie znacznie większy niż obecnie. Jednak na tym rynku konkurencja jest bardzo ostra, co wywiera presje na marże. Zatem liczy się efektywność operacyjna, kontrola kosztów i efektywne wykorzystanie majątku. Konieczne są także inwestycje w modernizowanie taboru (nowsze wagony i lokomotywy), a na to potrzeba pieniędzy, aby pokryć wymagany CAPEX.

Rynek przewozowy w Polsce i Czechach

Kiedyś jak myślało się o przewozach towarowych i firmach działających na tym rynku, to odpowiedź była krótka: PKP Cargo. Spółka jeszcze kilkanaście lat temu miała bardzo dobrą pozycję, potrzebowała tylko lepszego zarządzania i tego by pozwolono w spokoju popracować fachowcom. Jednak w praktyce spółka stała się „wdzięczną konfiturą” dla różnych partii (i z lewa, centrum czy prawa). Zamiast firmy, która dzięki efektowi skali może kupować lub leasingować lokomotywy taniej niż mniejsza konkurencja i dzięki przewadze kosztowej może także utrzymywać najbardziej dochodowe kontrakty dla siebie, stała się największym, ale nie dominującym podmiotem na rynku. Jak widać na przestrzeni lat spółka zaczęła dynamicznie tracić udziały rynkowe, szczególnie od 2023 roku.

Źródło: PKP Cargo

Źródło: PKP Cargo

O czym piszemy w dalszej części analizy?

- Otoczenie rynkowe i konkurencja

- Spojrzenie na czeski i polski rynek przewozowy

- Trwająca restrukturyzacja PKP Cargo i plany spółki

- Analiza wyników finansowych

- Kluczowe czynniki ryzyka

- Podsumowanie oraz odniesienie do bieżącej wyceny