Choć „kurz" po publikacji raportów finansowych za 3 kw. 2025 już opadł, to w oczekiwaniu na kolejny okres sprawozdawczy, do którego pozostało jeszcze sporo czasu, postanowiliśmy wrócić jeszcze do spółek, które pokazały mocną poprawę wyników finansowych w 3 kw. 2025 r. Przyjrzał się im bliżej Aleksander Borzęcki.

🟢Zobacz także: 4 ciekawe spółki z NewConnect warte obserwacji w 2026 r.

🟢Weź udział: Webinar fundamentalny: Ciekawe spółki z GPW warte obserwacji w 2026 pod lupą Radka Chodkowskiego + Q&A (15.01.2026)

Quercus TFI: jak świetnie zarabiać jako TFI mimo rewolucji ETF

Quercus TFI jest jednym z niewielu niezależnych (tj. nie bankowych, czy ubezpieczeniowych) graczy na polskim rynku zarządzania aktywami. Struktura polskiego rynku preferuje TFI powiązane z bankami czy ubezpieczeniami, które mają ułatwioną dystrybucję swoich produktów. W praktyce takie podmioty jak Quercus mogą się odnaleźć głównie dzięki dwóm czynnikom: świetnym wynikom inwestycyjnym (poczta pantoflowa), efektywnej reklamie i dystrybucji produktów. Na tym trudnym rynku odnalazł się właśnie Quercus, który działa już kilkanaście lat i posiada bardzo duże aktywa pod zarządzaniem. Sama spółka widzi duży potencjał na polskim rynku, ponieważ nadal setki miliardów PLN przetrzymywane są przez Polaków w takich produktach jak lokaty czy konta oszczędnościowe. Co więcej presja społeczna na wprowadzenie podatku katastralnego od większej liczby mieszkań, może skłonić bogatszą część inwestorów do dywersyfikacji i większych inwestycji na rynku kapitałowym (również za pośrednictwem TFI).

Quercus większość przychodów generuje z opłat za zarządzanie aktywami, prowizji manipulacyjnych (kupno, sprzedaż jednostek) oraz bonusów za dobre wyniki (tj. za bicie benchmarku). Dla takiego modelu biznesowego najlepsza sytuacja jest wtedy kiedy wzrost indeksów giełdowych zachęca osoby do inwestowania na giełdzie przy pomocy oferty funduszy. Taka sytuacja powoduje wzrost aktywów pod zarządzaniem (AuM) przy pomocy dwóch silników (organiczny, dzięki wzrostowi indeksów) oraz dzięki napływowi nowego kapitału. Biorąc pod uwagę, że koszty zarządzania aktywami (analitycy, zarządzający, dostęp do narzędzi analitycznych) są względnie stałe, istnieje w biznesie zarządzania aktywami silna dźwignia operacyjna.

Warto również pamiętać o ryzykach, okres kiedy TFI miały monopol na „łatwe inwestowanie” minął bezpowrotnie. Obecnie coraz większą popularnością cieszą się ETF-y, które nie dość, że są proste w obsłudze, to jeszcze mają bardzo niskie koszty zarządzania. Powoduje to presję na obniżkę opłat w funduszach oraz konieczność poprawy wyników z zarządzania aktywami.

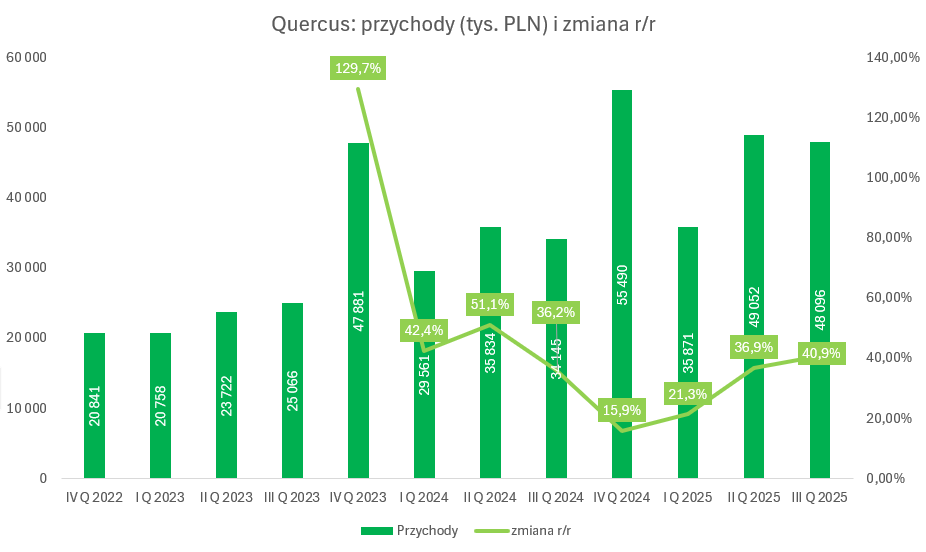

Otoczenie rynkowe bardzo mocno wspierało model biznesowy spółki Quercus. Wzrosty na rynku akcji oraz nadpłynność w polskim sektorze bankowym zwiększyło napływy środków z depozytów. Jednocześnie wzrost indeksów giełdowych pomógł w podniesieniu aktywów pod zarządzaniem, co było korzystne dla Quercus, ponieważ opłaty za zarządzanie są uzależnione od poziomu aktywów pod zarządzaniem. W III kw. 2025 aktywa pod zarządzaniem (AuM) wzrosły r/r o 43% do poziomu 8,6 mld PLN.

🟢Zobacz także: Portfel SII: 2 nowe transakcje kupna. Wchodzimy w 2026 r. ze stopą zwrotu 209% oraz nowym ATH (06.01.2026)

„Branża funduszy inwestycyjnych w Polsce korzysta z gigantycznej nadpłynności w sektorze bankowym. Klienci przesuwają środki z depozytów do funduszy. Sprzyjają bardzo dobre wyniki inwestycyjne, szczególnie najbezpieczniejszych funduszy dłużnych" – komentarz wiceprezesta Quercus TFI Piotra Płuski.

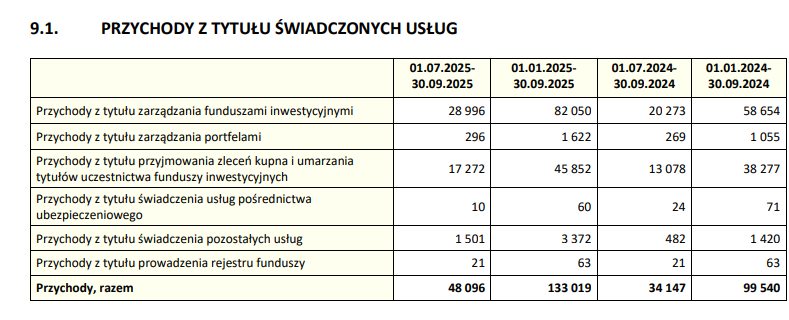

Spójrzmy zatem na przychody rozpoznane przez Quercus TFI. Wyniosły one w III kw. 2025 około 48,10 mln PLN, co jest wynikiem znacząco lepszym niż rok wcześniej (34,15 mln PLN). Głównym powodem były wyższe opłaty za zarządzanie inwestycjami (29,0 mln PLN vs 20,27 mln PLN rok wcześniej), co wynika ze wzrostu AuM. Mocno wzrosły także opłaty za przyjmowanie zleceń kupna lub umarzania tytułów uczestnictwa (17,27 mln PLN vs 13,08 mln PLN). Oczywiście należy pamiętać, że ten rodzaj działalności jest narażony na odpływy środków w przypadku pojawienia się bessy, czy krachu. Wynika to z tego, że klienci mają z reguły swobodę w zarządzaniu wpłaconymi pieniędzmi (klienci nie mają np. lock-upów na 5-10 lat).

Źródło: Quercus TFI

Źródło: Quercus TFI

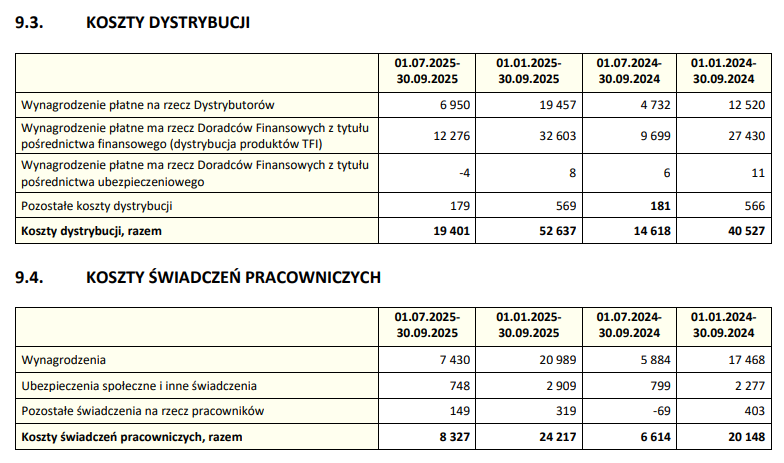

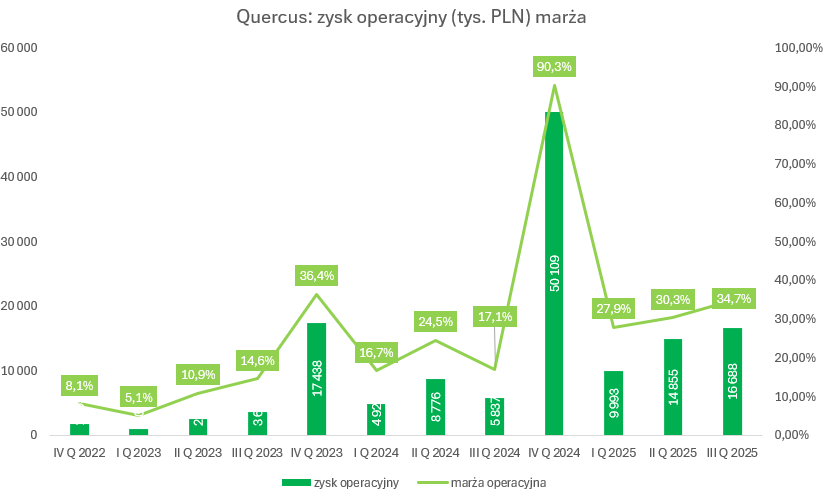

Z kolei łączne koszty dystrybucji wyniosły w III kw. 2025 roku około 19,40 mln PLN, co oznacza wzrost o 32,7% r/r. Dla porównania przychody w analogicznym okresie wzrosły o 39,9% r/r.

Źródło: Quercus

Źródło: Quercus

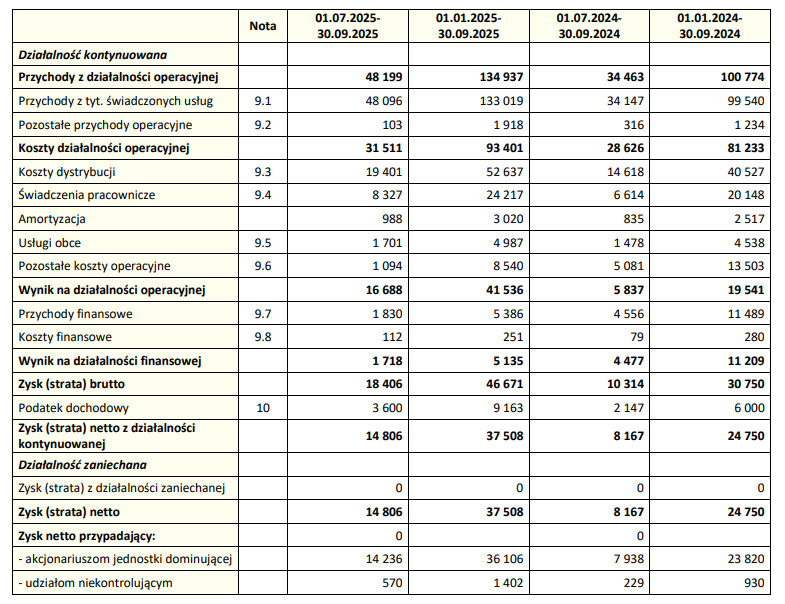

Zatem spółce udało się kontrolować najważniejszą grupę kosztową, co przełożyło się na znaczącą poprawę marży operacyjnej z poziomu 16,9% do 34,6%. Powodem tak dużej poprawy były jeszcze następujące czynniki:

- Bardzo wysokie pozostałe koszty operacyjne w III kw. 2024 roku 5,08 mln PLN vs 1,09 mln PLN w III kw. 2025).

- Wolniejszy od przychodów wzrost kosztów świadczeń pracowniczych (+25,9% r/r).

W III kw. 2024 roku pozostałe koszty operacyjne były wysokie z powodu wysokich kosztów funduszy (1,69 mln PLN) oraz zmiany stanu rezerw związanych z obligacjami Getback (2,8 mln PLN). W III kw. 2025 roku te efekty wygasły.

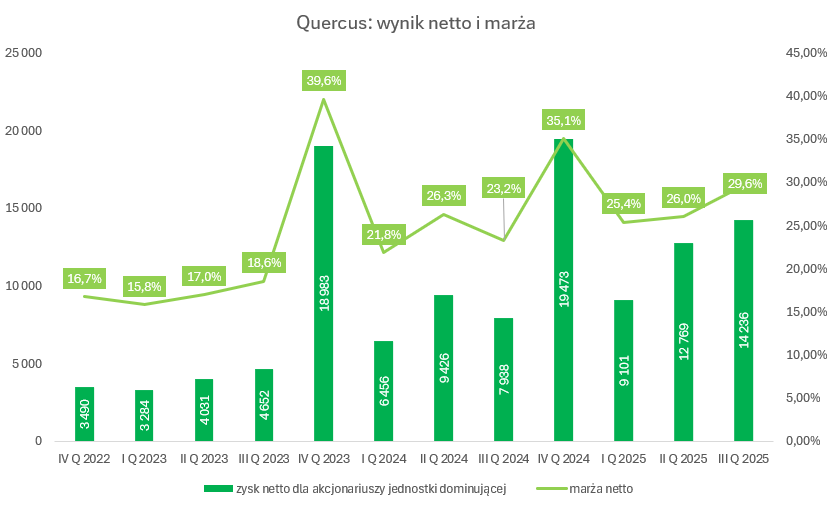

W linii finansowej widoczny jest znaczący spadek przychodów finansowych (1,83 mln PLN w III kw. 2025 vs 4,56 mln PLN rok wcześniej). Ostatecznie Quercus zakończył kwartał wynikiem netto (przypadający akcjonariuszom jednostki dominującym) na poziomie 14,26 mln PLN vs 7,94 mln PLN rok wcześniej. Widoczny jest zatem pozytywny efekt dźwigni operacyjnej.

Źródło: Quercus

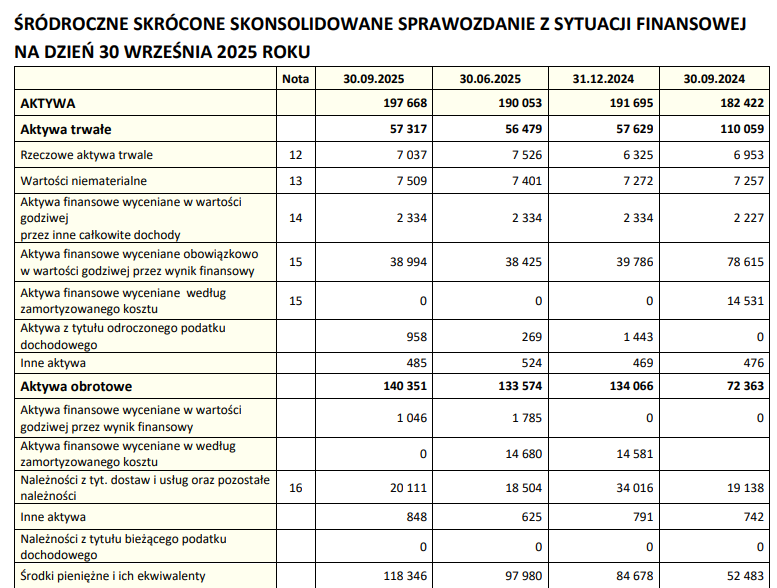

Jeśli spojrzymy na aktywa spółki widzimy, że Quercus śpi na gotówce (118 mln PLN vs suma bilansowa na poziomie 197,7 mln PLN), co powoduje, że spółka nie ma problemów ze znalezieniem środków na wypłatę dywidendy. W majątku widać jeszcze jedną istotną pozycję, którą są aktywa finansowe (39,0 mln PLN), są to głównie jednostki uczestnictwa FIZ-ów.

Źródło: Quercus

W źródłach finansowania majątku widać duży udział kapitałów własnych (97,0 mln PLN). W oczy rzucają się jeszcze dwie pozycje:

- Krótkoterminowe zobowiązania wobec klientów: 68,4 mln PLN

- Krótkoterminowe rozliczenia okresowe i rezerwy: 20,2 mln PLN

W przypadku zobowiązań wobec klientów odpowiedź znajdziemy w notach dołączonych do sprawozdania:

Na saldo zobowiązań wobec klientów wynoszące 68 437 tys. zł na dzień 30 września 2025 r. (35 610 tys. zł na dzień 31 grudnia 2024 r.) składają się przede wszystkim zobowiązania z tytułu przechowywania środków pieniężnych na rachunkach należących do klientów DI Xelion. – raport za III kw. 2025

Natomiast w rozliczeniach okresowych i rezerwach głównymi składnikami są:

- Rezerwa na premię: 5,4 mln PLN

- Rezerwa na koszty dystrybucji: 13,0 mln PLN

Podsumowując za spółką bardzo dobry III kw. i można spodziewać się, że dobry będzie cały 2025 rok. Biorąc pod uwagę końcówkę roku na najważniejszych rynkach oraz GPW można spodziewać się wysokich opłat za zarządzanie. Spójrzmy teraz na wycenę spółki.

Podsumowanie

Quercus jest obecnie wyceniany na 604 mln PLN. Biorąc pod uwagę, że za ostatnie 4 kwartały zysk netto wyniósł 55,6 mln PLN, mamy obecnie wskaźnik C/Z na poziomie 10,9. Jest to zatem wartość historycznie normalna. Trudno także spodziewać się, że przyszły rok będzie równie udany, a przychody (a także zyski) spółki są istotnie uzależnione od koniunktury na GPW, która w ostatnich kilkunastu latach były średnio powiązane z rozwojem gospodarczym. Niemniej jednym z największych atutów jakie ma spółka to osoba zarządzającego całą firmą (Sebastian Buczek) oraz sztab świetnych analityków i zarządzających, którzy pracują na dobre wyniki funduszy TFI. Spółka jest stabilna finansowo, jednak łyżką dziegciu jest to, że nie ma takiej struktury aktywów jak np. Brookfield (który ma długoterminowych inwestorów, którzy nie wycofują środków w czasie dekoniunktury). Natomiast dla inwestora indywidualnego taki model biznesowy to z kolei szansa na kupno udziałów w świetnym biznesie po okazyjnej cenie (jak miało to miejsce np. w 2020 czy 2022 roku). Spółka działa w modelu asset light i należy spodziewać się, że wygenerowana gotówka zostanie przeznaczona tak jak we wcześniejszych latach głównie na dzielenie się zyskami z akcjonariuszami dystrybuując do nich środki w ramach skupów akcji własnych, czy dywidend.