Rok 2026 już się rozpoczął, natomiast kończy się sezon tzw. top picków. Niektórzy inwestorzy indywidualni mogą mieć jednak pewien niedosyt, gdyż wiele spółek pokrywa się we wskazaniach kilku domów maklerskich, a spółki te są najczęściej dużymi, dobrze pokrywanymi i często już rozpoznanymi przez rynek podmiotami. Dlatego w niniejszej analizie skupię się na małych spółkach, bo podmiotach notowanych na rynku NewConnect.

🟢Zobacz także: Portfel SII: 2 nowe transakcje kupna. Wchodzimy w 2026 r. ze stopą zwrotu 209% oraz nowym ATH (06.01.2026)

🟢Weź udział: Webinar fundamentalny: Ciekawe spółki z GPW warte obserwacji w 2026 pod lupą Radka Chodkowskiego + Q&A (15.01.2026)

Przeszukiwanie tego segmentu giełdy wymaga wzięcia pod uwagę zarówno znacznie skromniejszych standardów raportowania, jak i bardzo ograniczonej płynności. Kapitalizacja wielu spółek oscyluje bowiem w okolicy 20-30 milionów złotych, a uwzględniając wielkość free floatu, w obrocie rynkowym mamy często akcje o wartości nieprzekraczającej 5-10 milionów złotych.

Pisząc jednak tekst poświęcony stricte spółkom z małego parkietu, nie postawiłem tu ograniczeń, zwłaszcza że brak obrotu nie zawsze oznacza brak płynności. Na NewConnect można bowiem znaleźć ciekawe podmioty i niektórym z nich przyjrzymy się w dzisiejszej analizie.

🟢Weź udział i zapytaj o swoje spółki: Webinar AT: Spółki z GPW, które warto mieć na radarze w 2026 r. pod lupą Janusza Grabowskiego + Q&A (08.01.2026)

Proszę tylko pamiętać, że zaprezentowane informacje nie są wyczerpujące i powinny stanowić jedynie inspirację do przeprowadzenia własnej analizy, a wybrane spółki nie stanowią top picków, lecz stanowią grupę wybranych, ciekawych podmiotów, ze stabilną sytuacją finansową, pomysłem na rozwój i rozsądną wyceną, które z pewnością wyróżniają się na tle wielu, niekoniecznie jakościowych podmiotów notowanych na tym rynku. W analizie skupiłem się na samej górze rachunku zysków i strat (do zysku ze sprzedaży), gdyż to on pokazuje rdzeń biznesu, a format niniejszego opracowania nie pozwala na zagłębienie się we wszystkie poziomy wyników. Staram się ponadto wskazać zarówno szanse, jak i wyzwania stojące przed spółkami, które mogą determinować ich przyszłą wycenę.

7fit

7fit jest producentem i dystrybutorem odżywek, suplementów diety i żywności funkcjonalnej, sprzedawanych pod marką 7Nutrition. W ofercie spółki znajdują się zarówno produkty kojarzone typowo z siłownią (odżywki białkowe, aminokwasy, spalacze tłuszczu, węglowodany), jak i asortyment adresowany do bardziej szerokiego grona osób chcących żyć i odżywiać się zdrowo. Znajdziemy tam więc również witaminy, probiotyki, mikroelementy czy też żywność, jak masła orzechowe lub zdrowe tłuszcze.

Spółka samodzielnie tworzy nowe produkty i marki produktów, lecz patrząc na rynek, w którym działa jest nadal mikrusem (notowana również na NewConnect spółka SFD jest od niej kilkunastokrotnie większa pod względem przychodów). Niemniej 7fit istnieje, rozwija się i systematycznie buduje masę. Część asortymentu produkuje samodzielnie w zakładzie pod Wrocławiem, a część zleca do produkcji firmom zewnętrznym.

🟢Zobacz także: Sektory i spółki, które warto obserwować w 2026 r. pod lupą Przemka Staniszewskiego

Głównym rynkiem zbytu dla 7fit jest Polska, lecz znaczący udział w sprzedaży mają rynki zagraniczne, w ostatnich dwóch latach odpowiadając za 40-43% przychodów. Spółka posiada przedstawicielstwa w Wielkiej Brytanii, Irlandii, Niemczech, Danii, Hiszpanii, Słowacji i Francji. Władze spółki sygnalizują, że eksport jest istotnym kierunkiem rozwoju w strategii 7fit.

Inwestycje spółki koncentrują się w obszarze rozwoju zaplecza produkcyjno-magazynowego oraz formulacji nowych produktów. Do wzrostu skali biznesu niezbędne są sprawne wysyłki zamówień, a to wymaga zwiększania poziomu utrzymywanych stanów magazynowych. Dodatkowo spółka ponosi koszty marketingu, w tym udziału w międzynarodowych imprezach branżowych. Przy tak niewielkim podmiocie mają one istotne znaczenie.

|

|

|

|

|

|

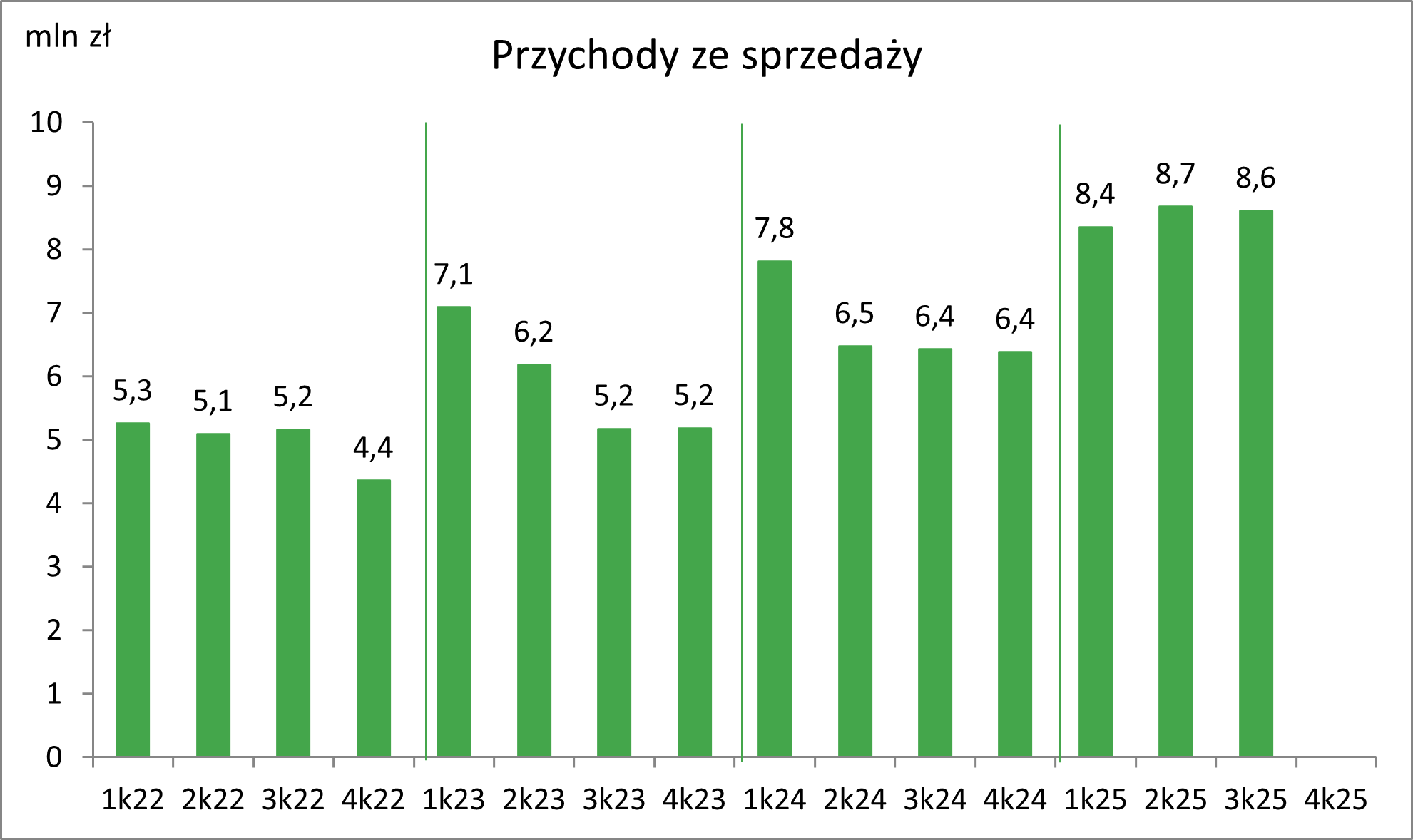

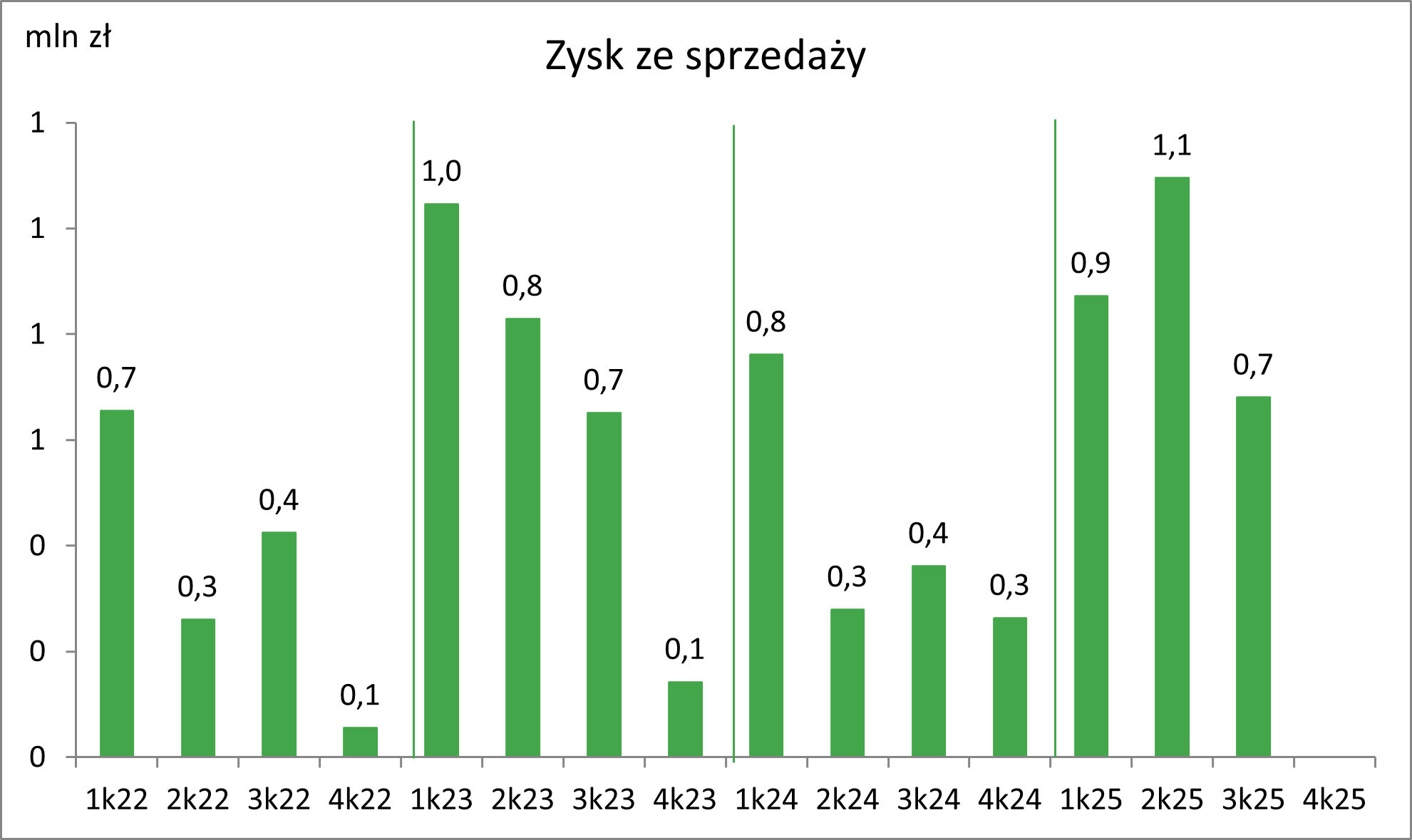

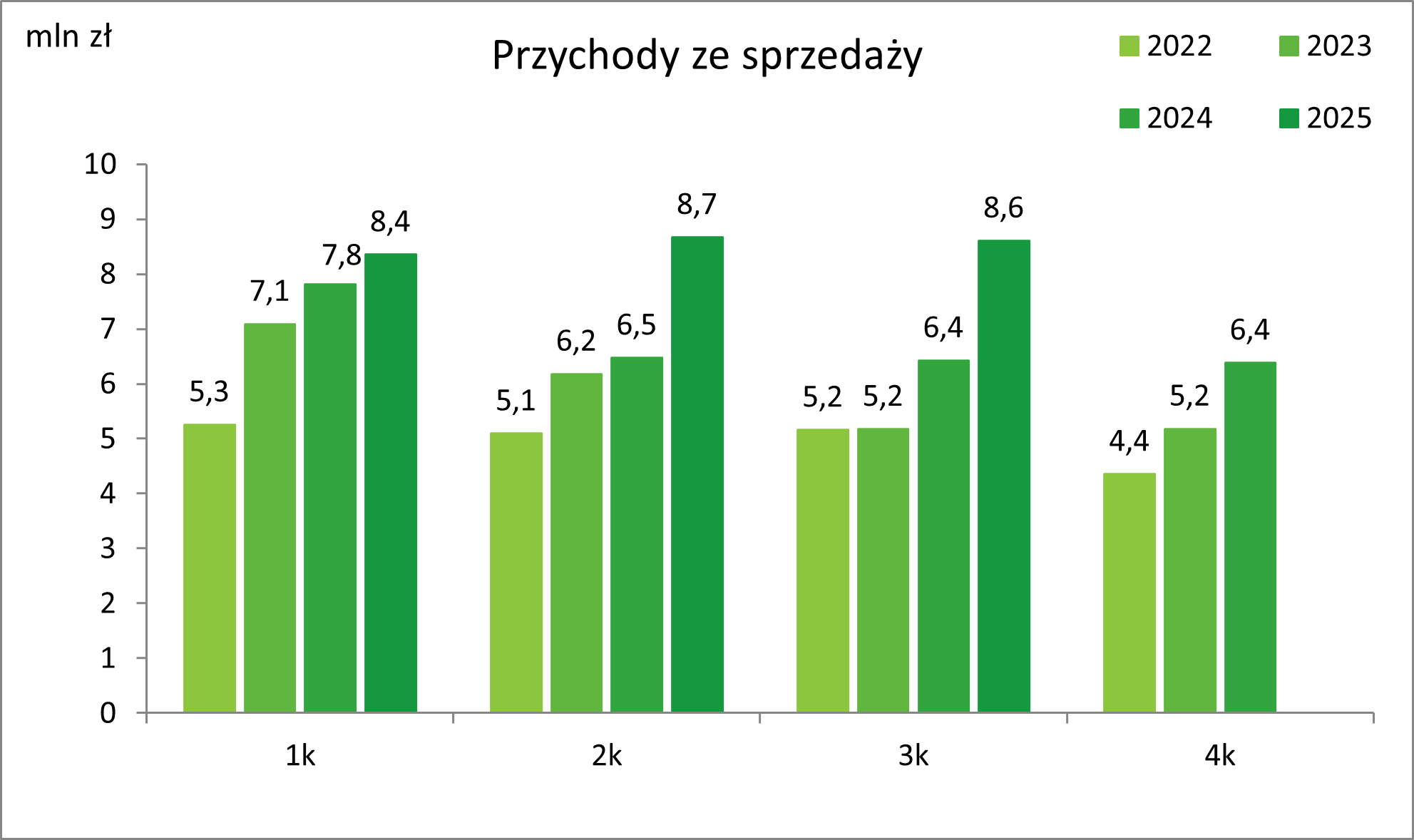

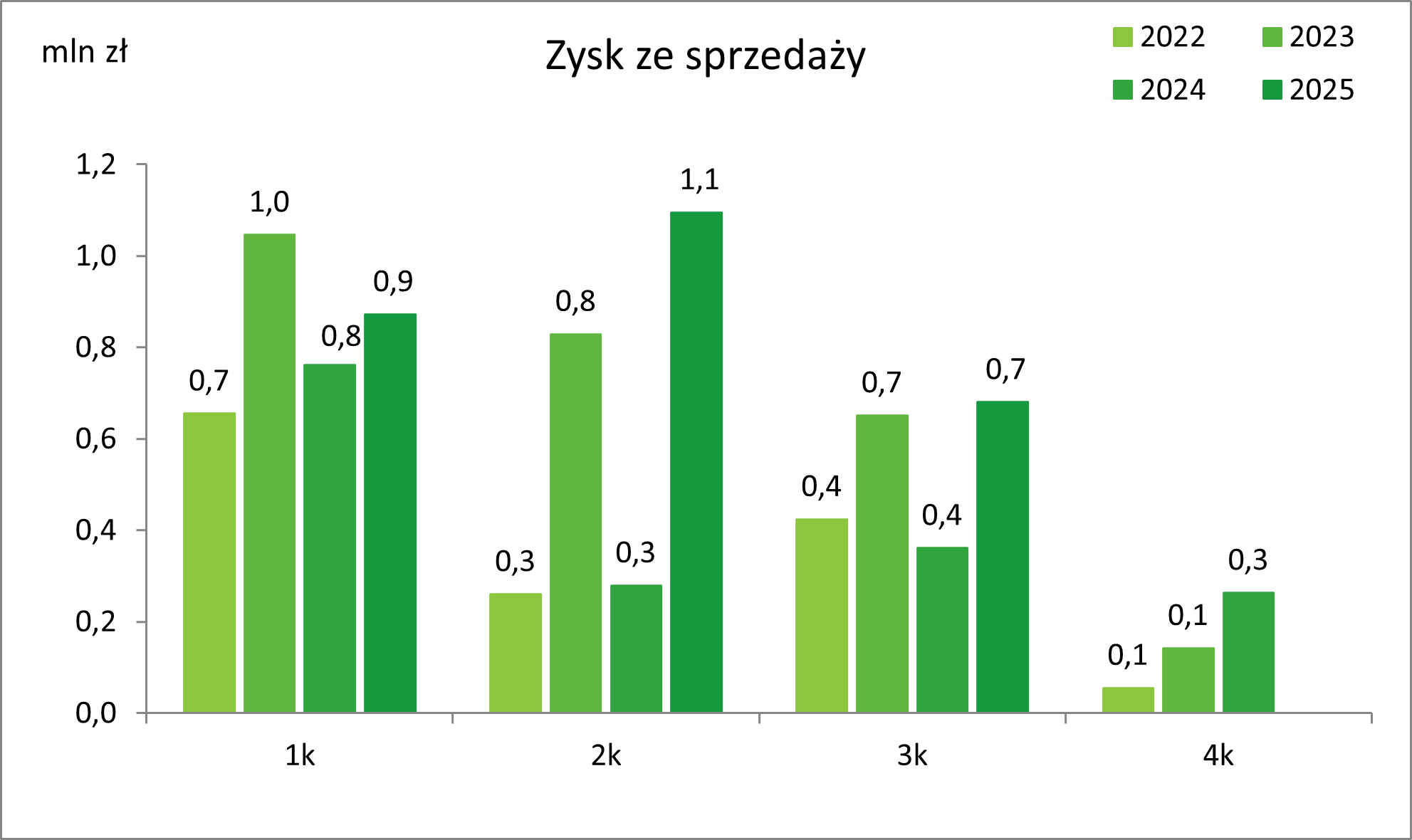

Źródło: opracowanie własne na podstawie raportów spółki

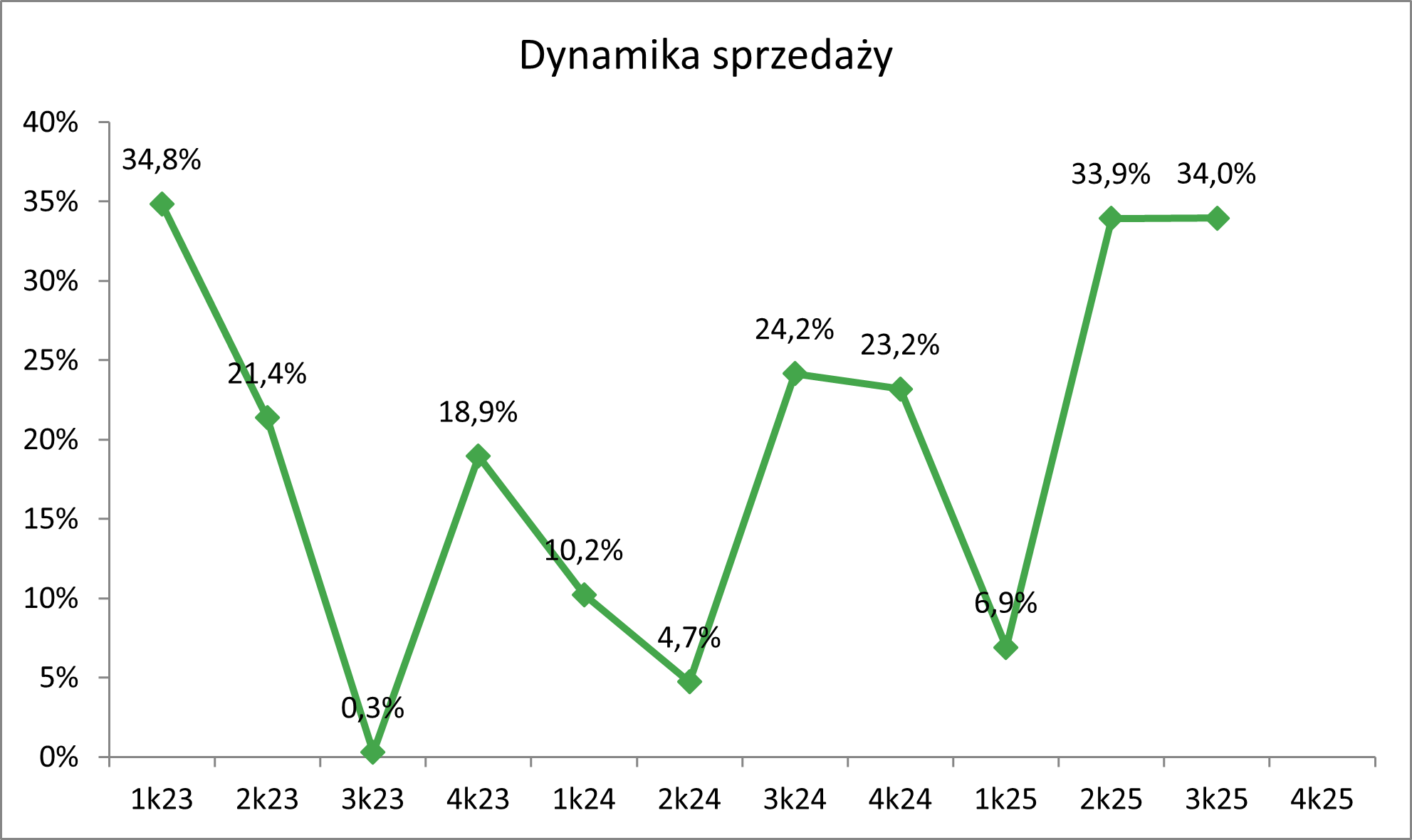

Patrząc na górny poziom rachunku zysków i strat za ostatnie kwartały widzimy, że pierwszy kwartał jest w spółce najmocniejszy, co nie może dziwić biorąc pod uwagę, że na początku roku siłownie zazwyczaj pękają w szwach (ach te postanowienia noworoczne).

Tym, co zwraca szczególną uwagę jest wysoka dynamika przychodów w drugim i trzecim kwartale 2025 roku, wynosząca odpowiednio 33,9% r/r oraz 34% r/r. Jest ona istotnie wyższa od tego, co obserwowaliśmy w poprzednich dwóch latach. Co ciekawe, w raportach okresowych spółka nie tłumaczy przyczyn tego wzrostu, wskazując jedynie, że w minionych kwartałach wprowadziła na rynek nowe produkty (co swoją drogą robi regularnie).

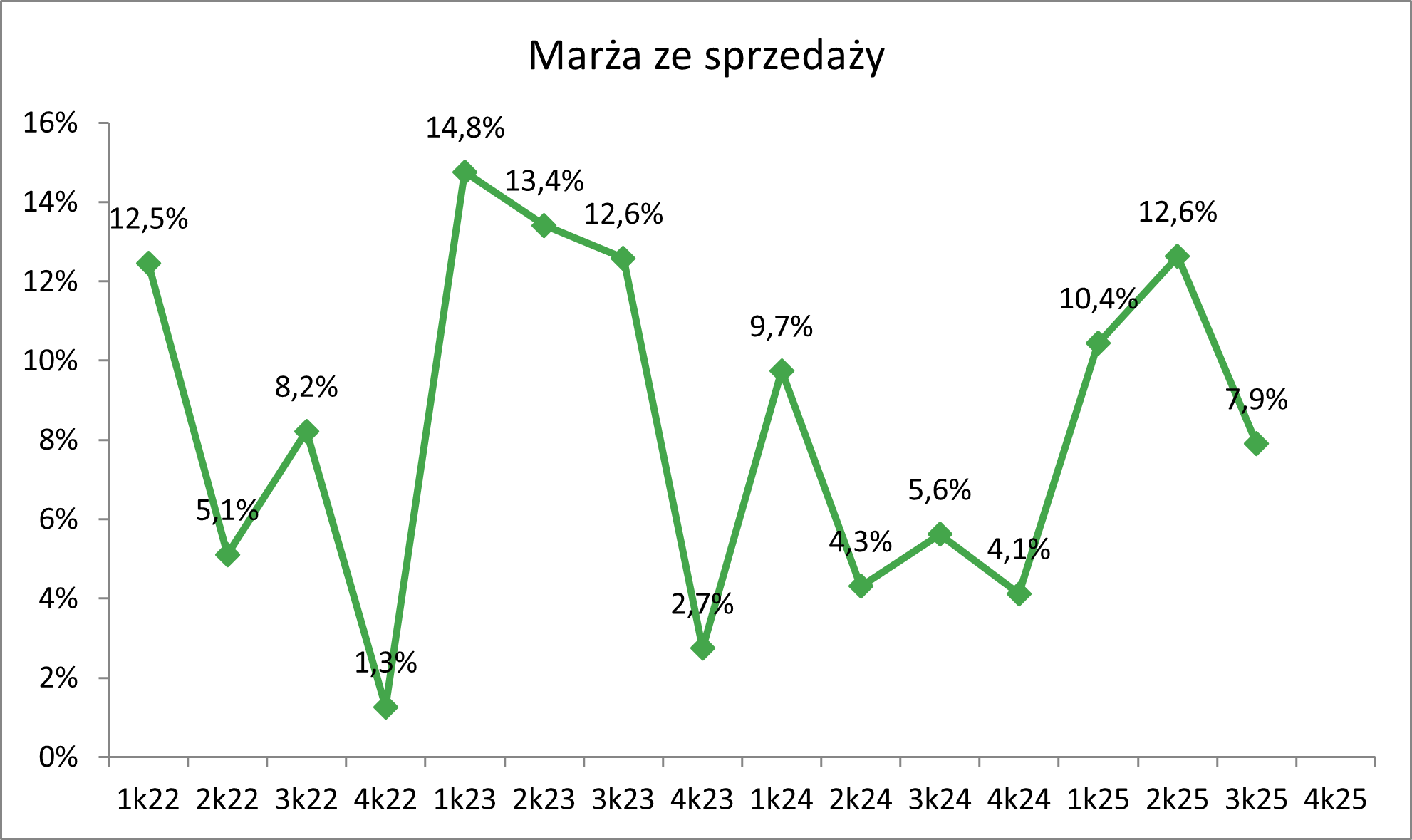

Po stronie zysku ze sprzedaży zauważamy mocny drugi kwartał, kiedy to zysk ze sprzedaży wyniósł 1,1 mln zł, przebijając nawet wynik rekordowego w historii spółki, 1 kwartału 2024r. Jako przyczynę spółka wskazała m.in. na korzystniejszą strukturę kosztów. Można domniemywać, że pewne znaczenie miała również rezygnacja z wystawienia stoiska na zeszłorocznych targach FIBO w Kolonii. Trzeci kwartał przyniósł już niższą marżę ze sprzedaży (7,9%), lecz pod względem zysku ze sprzedaży był to i tak najlepszy trzeci kwartał w historii.

W majątku trwałym dominuje majątek rzeczowy, a w obrotowym zapasy i należności. Po stronie pasywów warto zwrócić uwagę na zadłużenie krótkoterminowe wynoszące 3 mln zł, ale wskaźnik dług/EBITDA znajduje się na bezpiecznym poziomie 1,01. Bardziej wnikliwą analizę finansową spółki pozostawię zainteresowanym do przeprowadzenia we własnym zakresie, a skupię się na czynnikach, dla których warto moim zdaniem mieć spółkę na radarze.

Na co warto zwrócić uwagę?

Mocny konsument

Zakładając, że rok 2026 będzie faktycznie rokiem wyższych wydatków konsumenckich, to skorzystają na tym nie tylko podmioty duże, ale również giełdowe maluchy. Nie tylko wskazywane przez analityków spółki odzieżowe, ale również producenci suplementów diety. Być może opublikowane już wyniki 2 i 3 kwartału 2025r. stanowią przejaw właśnie tego procesu.

Dźwignia operacyjna

Wraz ze wzrostem poziomu przychodów, zysk ze sprzedaży powinien rosnąć w większym stopniu. Spółka posiada określone zaplecze produkcyjne, magazynowe oraz pewien poziom kosztów stałych (wynagrodzenia, amortyzacja itp.). W miarę wzrostu sprzedaży jej kontrybucja do zysku powinna rosnąć.

Umiarkowane wskaźniki wyceny

Spółka notowana jest na wskaźniku cena/zysk w okolicach 10. W minionych trzech latach wartość tego wskaźnika oscylowała w przedziale 9-16, więc znajdujemy się w dolnych rejonach tego zakresu, jednak w dalszej przeszłości bywało to nawet 3. Wskaźnik EV/EBITDA wynosi ok. 7,7 przy wahaniach od 7 do 13 w ostatnich 3 latach. Jeżeli wyniki 4 kwartału 2025 i 1 kwartału 2026 będą kontynuowały dynamiki na poziomie przychodów, poziom tych wskaźników może spaść jeszcze bardziej, ale byłby to pożądany spadek, bo na skutek zwiększenia zysków.

Szanse/pozytywy

- Wzrost wydatków konsumpcyjnych może przełożyć się na wzrost zainteresowania sportem i zdrowym trybem życia

- Długoterminowy trend dbania o zdrowie i suplementację diety powinien spółce sprzyjać

- Spółka prowadzi zdrowy, rozwijający się z roku na rok biznes

Zagrożenia/negatywy

- Spółka narażona jest na ryzyko wahania cen surowców, które w przeszłości potrafiły mocno oddziaływać na wyniki

- Ok. 40% przychodów spółki pochodzi z eksportu, co generuje ryzyko walutowe

- Do podtrzymania wzrostu w pewnym momencie będzie potrzebny wzrost kosztów (magazyn, produkcja) oraz wzrost zaangażowanego kapitału obrotowego (zapasy)

- Mimo wszystko jest to bardzo niewielki podmiot na tym rynku

Parametry

- wskaźnik cena/zysk = 10

- wskaźnik EV/EBITDA = 7,7

- kapitalizacja = 20,4 mln zł

- średnie sesyjne obroty za ostatnie 3 miesiące = 6,8 tys. zł