Stowarzyszenie Inwestorów Indywidualnych przygotowało uwagi do projektu ustawy o Osobistych Kontach Inwestycyjnych. Postulaty wzmacniające pozycję inwestorów indywidualnych zostaną przekazane Ministerstwu Finansów wraz z wynikami ankiety dotyczącej OKI.

W grudniu Ministerstwo Finansów – po wielu miesiącach prac i zapowiedzi – przedstawiło projekt ustawy o Osobistych Kontach Inwestycyjnych, których wdrożenie jest jednym z priorytetów resortu. Projekt ustawy dostępny jest na stronie Rządowego Centrum Legislacji, w zakładce Rządowy Proces Legislacyjny (numer z wykazu prac legislacyjnych: UD296).

Omówienie zawartości projektu ustawy znajdziesz w artykule: Projekt ustawy o OKI pod lupą. Najważniejsze pytania i odpowiedzi na temat OKI.

Stowarzyszenie Inwestorów Indywidualnych wzięło udział w konsultacjach dotyczących projektu ustawy. Stanowisko SII zostanie przekazane Ministerstwu Finansów wraz z wynikami ankiety dotyczącej tematu OKI. Liczba ankiet wypełnionych od 19 grudnia do 7 stycznia wyniosła 1425. Za wszystkie odpowiedzi serdecznie dziękujemy!

|

Uwagi Stowarzyszenia Inwestorów Indywidualnych do projektu ustawy o OKI:

|

Poniżej prezentujemy szczegóły propozycji SII, wraz z uzasadnieniem oraz wynikami przeprowadzonej ankiety. Z pełną treścią pisma SII do MF można zapoznać się klikając w link lub w załącznik na końcu artykułu.

Projekt ustawy o OKI. Szczegóły propozycji SII

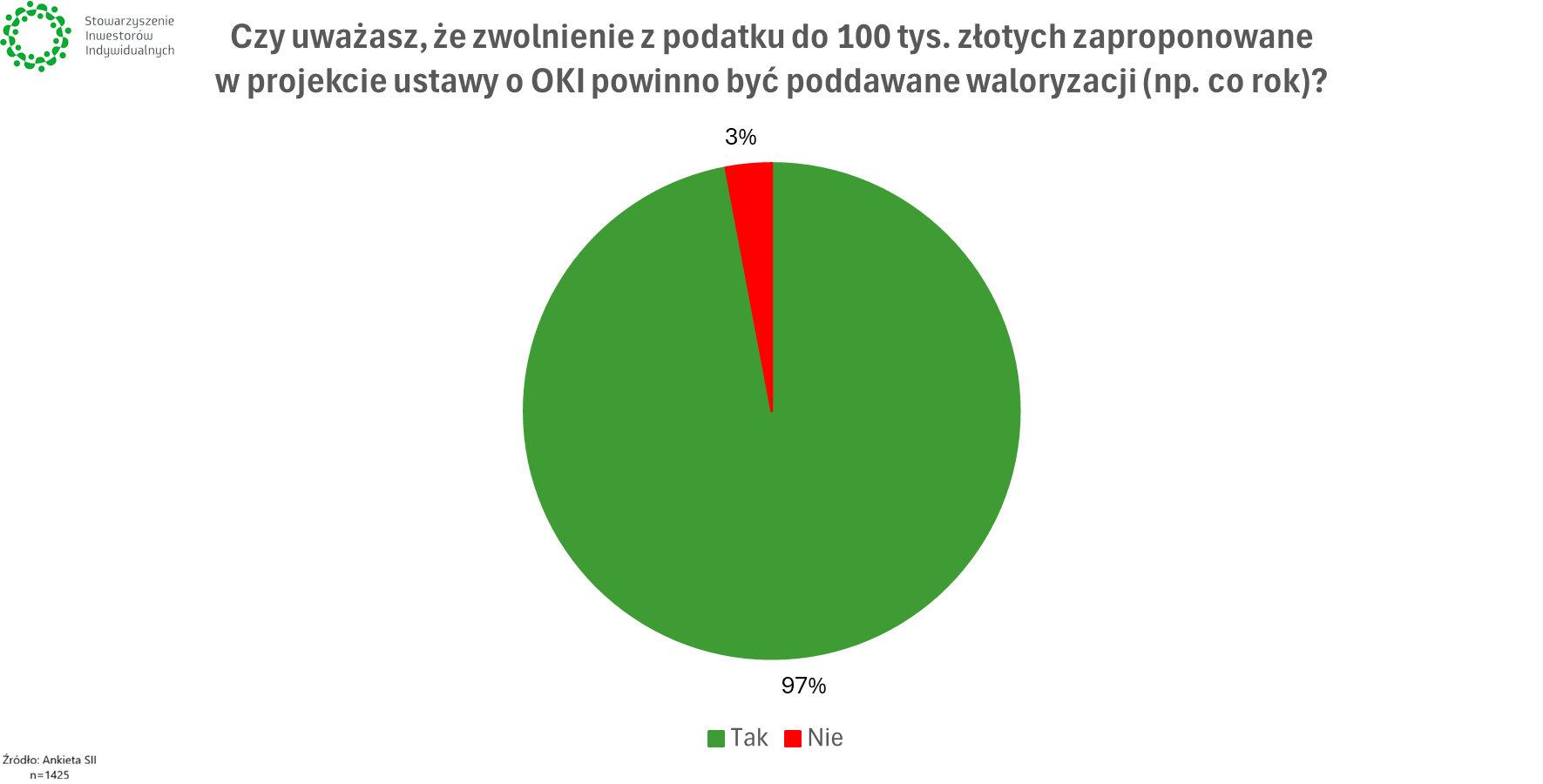

1. Waloryzacja limitu 100 000 zł zwalniającego z podatku od wartości aktywów

Zacznijmy od kwestii, w której wśród inwestorów panuje niemal pełna zgoda. SII opowiada się za wprowadzeniem mechanizmu waloryzacji limitu kwotowego, poniżej którego możliwe będzie inwestowanie bez podatku (100 000 zł).

Jeżeli limit 100 000 zł nie zostanie wyposażony w mechanizm waloryzacji, to atrakcyjność i sam sens istnienia OKI będą maleć z każdym rokiem – zarówno na skutek inflacji, jak i bogacenia się polskiego społeczeństwa. Jeżeli OKI ma być rozwiązaniem, które na lata i dekady wpisze się w krajobraz polskiego rynku kapitałowego, to limit zwolnienia z podatku nie może pozostać zamrożony na poziomie 100 000 zł.

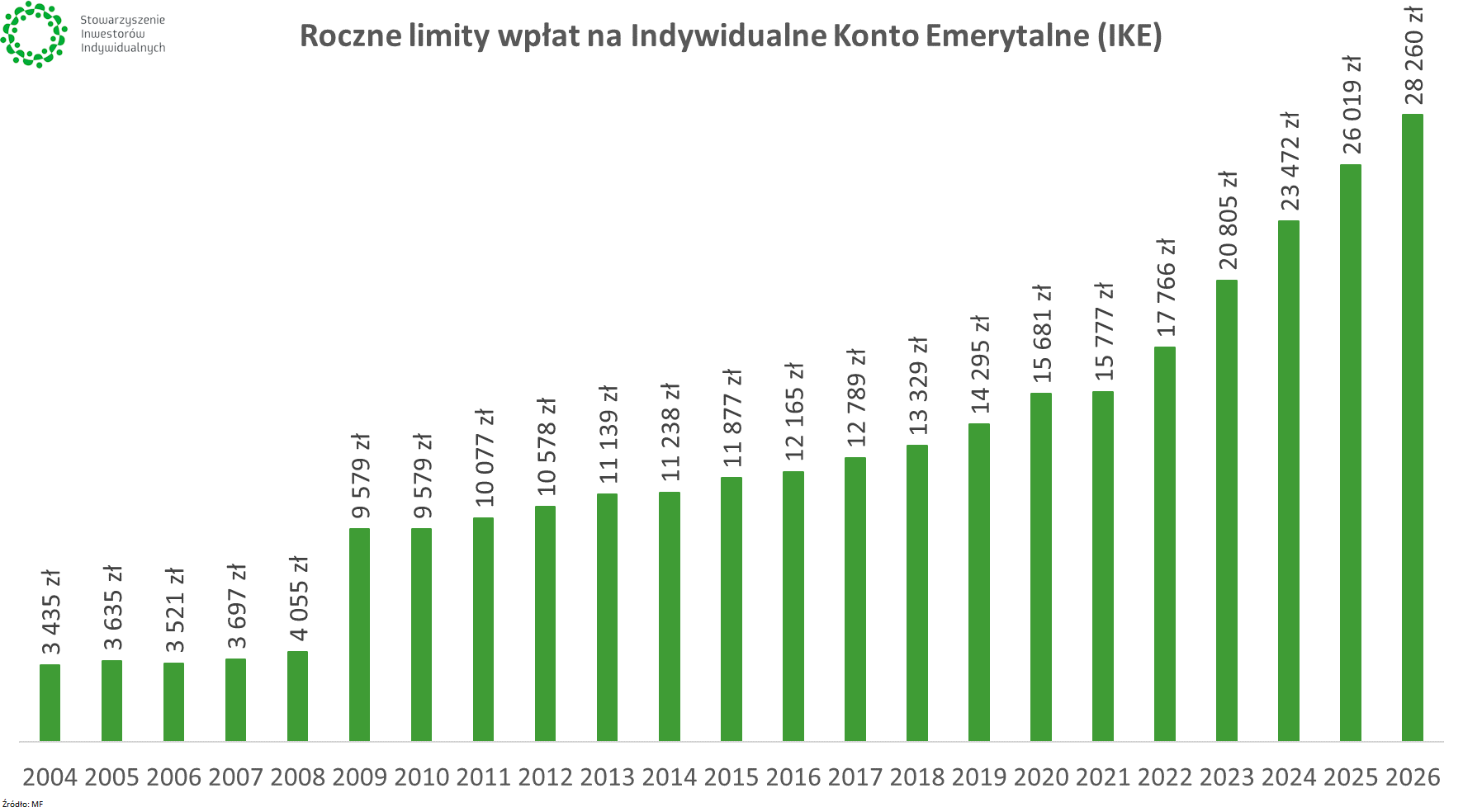

Chociaż OKI nie ma charakteru czysto emerytalnego, to warto w tym kontekście przypomnieć, że limity wpłat na rachunki IKE, IKZE, OIPE czy PPE co roku są waloryzowane. W ich przypadku wzrost kwot powiązany jest ze wzrostem prognozowanego przeciętnego wynagrodzenia w gospodarce.

Gdyby OKI z limitem na poziomie 100 000 zł wprowadzono wraz z powołaniem nowego rządu (grudzień 2023 r.), a następnie limit ten byłby waloryzowany analogicznie jak w przypadku IKE/IKZE/OIPE, to w kolejnych latach wyniósłby:

- 2024: 112 819 zł

- 2025: 125 061 zł

- 2026: 135 833 zł

Do waloryzowania limitu zwalniającego z podatku od wartości aktywów wykorzystać można także szereg innych parametrów. SII pozostaje otwarte na wypracowanie odpowiedniego rozwiązania w tej kwestii.

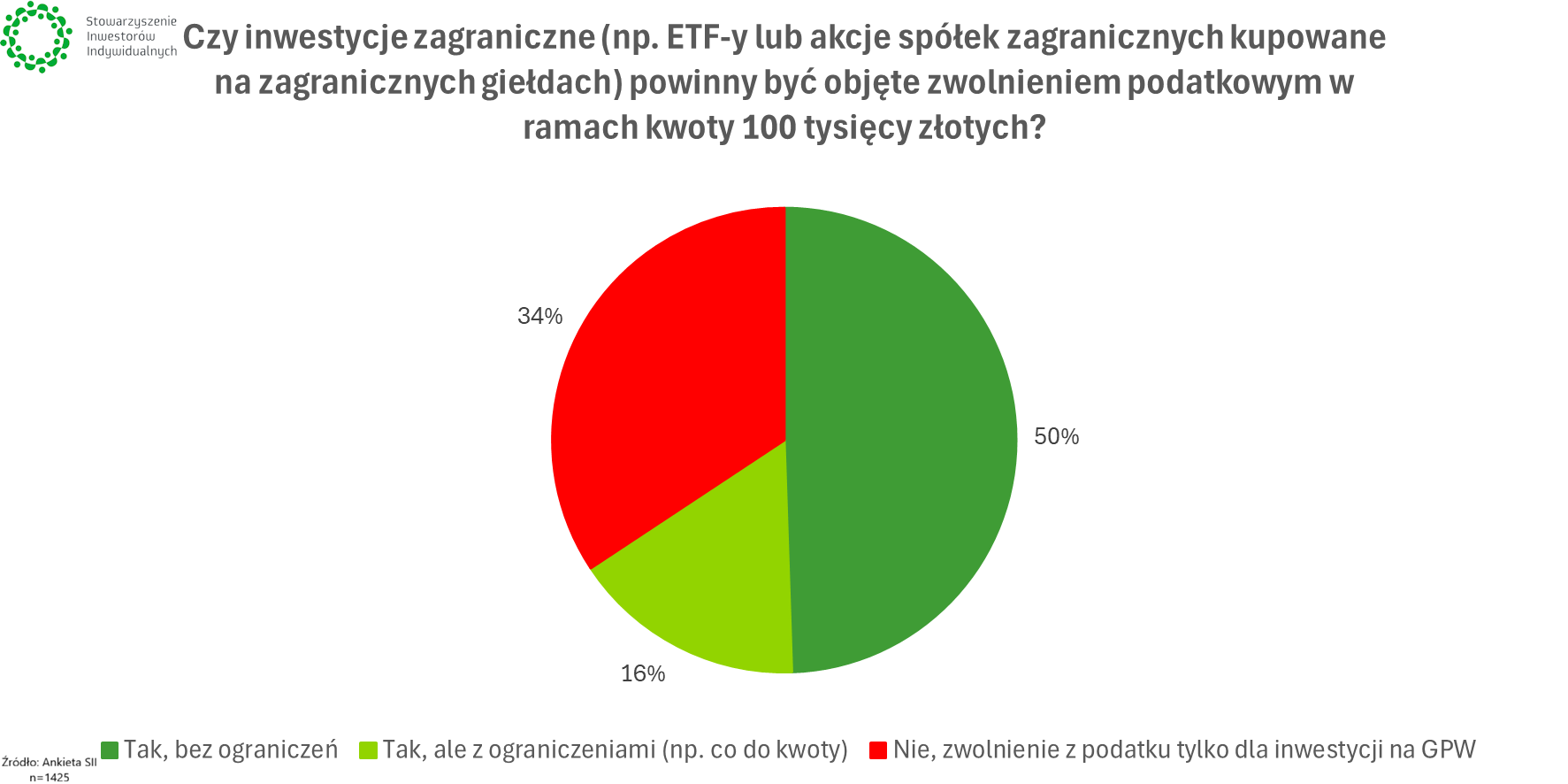

2. Inwestowanie w aktywa zagraniczne (denominowane w walutach innych niż PLN) bez podatku

Inwestowanie na OKI w aktywa inne niż denominowane w polskim złotym przy zachowaniu zwolnienia z podatku do 100 000 zł to kwestia, która najpierw przez wiele miesięcy nie była jasna (latem pytaliśmy o to MF), a następnie wyraźnie podzieliła inwestorów. Wśród uczestników ankiety większość stanowili zwolennicy dopuszczenia inwestowania w aktywa zagraniczne (z ograniczeniami lub bez), ale grono popierające „wariant polski” było duże.

Pytanie o to, czy na OKI powinna istnieć możliwość inwestowania w aktywa zagraniczne, to w rzeczywistości pytanie o to czy na pierwszym miejscu ma stać interes inwestorów czy interes szeroko rozumianego polskiego rynku kapitałowego. Cele te w dużej mierze są zbieżne, ale nie są tożsame.

Wsłuchując się w opinie inwestorów, którzy wzięli udział w ankiecie, a także mając na celu maksymalne uproszczenie OKI, SII opowiada się za dopuszczeniem inwestowania w aktywa inne niż denominowane w PLN, w tym aktywa notowane na giełdach państw należących do UE, EOG i OECD, przy jednoczesnym zachowaniu zwolnienia z podatku od wartości aktywów do 100 000 zł.

Rozumiemy argumenty stojące za ograniczeniami mającymi na celu skierowanie dodatkowego strumienia środków na GPW. Wynikająca z tego faktu poprawa wycen mogłaby wesprzeć rozwój polskiego rynku kapitałowego, co przyniosłoby korzyść całej gospodarce i społeczeństwu. Dodatkowy napływ uprzywilejowanego podatkowo kapitału nie może być jedynym ani głównym środkiem, za pomocą którego ma dojść do wzmocnienia polskiego rynku kapitałowego, w tym zwiększenia dostępu do kapitału dla polskich przedsiębiorstw. Osiągnięcie tego celu wymaga m.in. działań w obszarze ładu korporacyjnego w spółkach (również tych z udziałem Skarbu Państwa), zwiększenia efektywności wymiaru sprawiedliwości czy deregulacji niektórych obszarów. Również edukacja społeczeństwa może pozytywnie przyczynić się do rozwoju polskiego rynku kapitałowego – w tym kontekście SII duże nadzieje wiąże z realizacją Krajowej Strategii Edukacji Finansowej.

Równocześnie z perspektywy milionów inwestorów indywidualnych, dla których OKI może być podstawowym wyborem formy inwestowania (zwłaszcza w momencie stawiania na rynku pierwszych kroków), dostęp do szerszego wachlarza możliwości inwestycyjnych będzie korzystny w kontekście budowania własnej odporności finansowej. Brak ograniczeń do aktywów denominowanych w PLN umożliwi prostsze budowanie zdywersyfikowanych portfeli inwestycyjnych oraz zapewni prostotę i przejrzystość rachunkom OKI.

Powyższe stanowisko dodatkowo uzasadnione jest zapisanym w projekcie ustawy przywilejem dla funduszy inwestycyjnych, który wymagałby lokowania w aktywach denominowanych w PLN jedynie 70% aktywów, umożliwiając bardziej swobodne dysponowanie pozostałymi 30%. Pozostawienie takiej preferencji dla zarządzających funduszy przy jednoczesnym pozbawieniu takiej możliwości inwestorów indywidualnych byłoby niesprawiedliwe i niekorzystne dla osób inwestujących na własny rachunek.

Warto także wspomnieć o zaleceniach Komisji Europejskiej z 30 września 2025 r. w sprawie zwiększenia dostępności rachunków oszczędnościowo-inwestycyjnych dzięki uproszczonemu i korzystnemu traktowaniu podatkowemu. Artykuł 5 tych zaleceń stwierdza, że:

Państwa członkowskie powinny zachęcać dostawców do oferowania jak najszerszego wachlarza opcji inwestycyjnych dostępnych na rynku, tak aby inwestorzy detaliczni mogli dywersyfikować swoje portfele pod względem klas aktywów, regionów geograficznych, emitentów, podmiotów zarządzających aktywami, twórców instrumentów finansowych i profili ryzyka. Państwa członkowskie powinny zdecydowanie zachęcać dostawców do uwzględniania opcji inwestycyjnych, które umożliwiają inwestorom detalicznym kierowanie swoich inwestycji do gospodarki UE, aby przyczynić się do realizacji strategicznych priorytetów UE, w tym transformacji cyfrowej, ekologicznej i społecznej oraz wzmocnienia bezpieczeństwa i obronności UE.

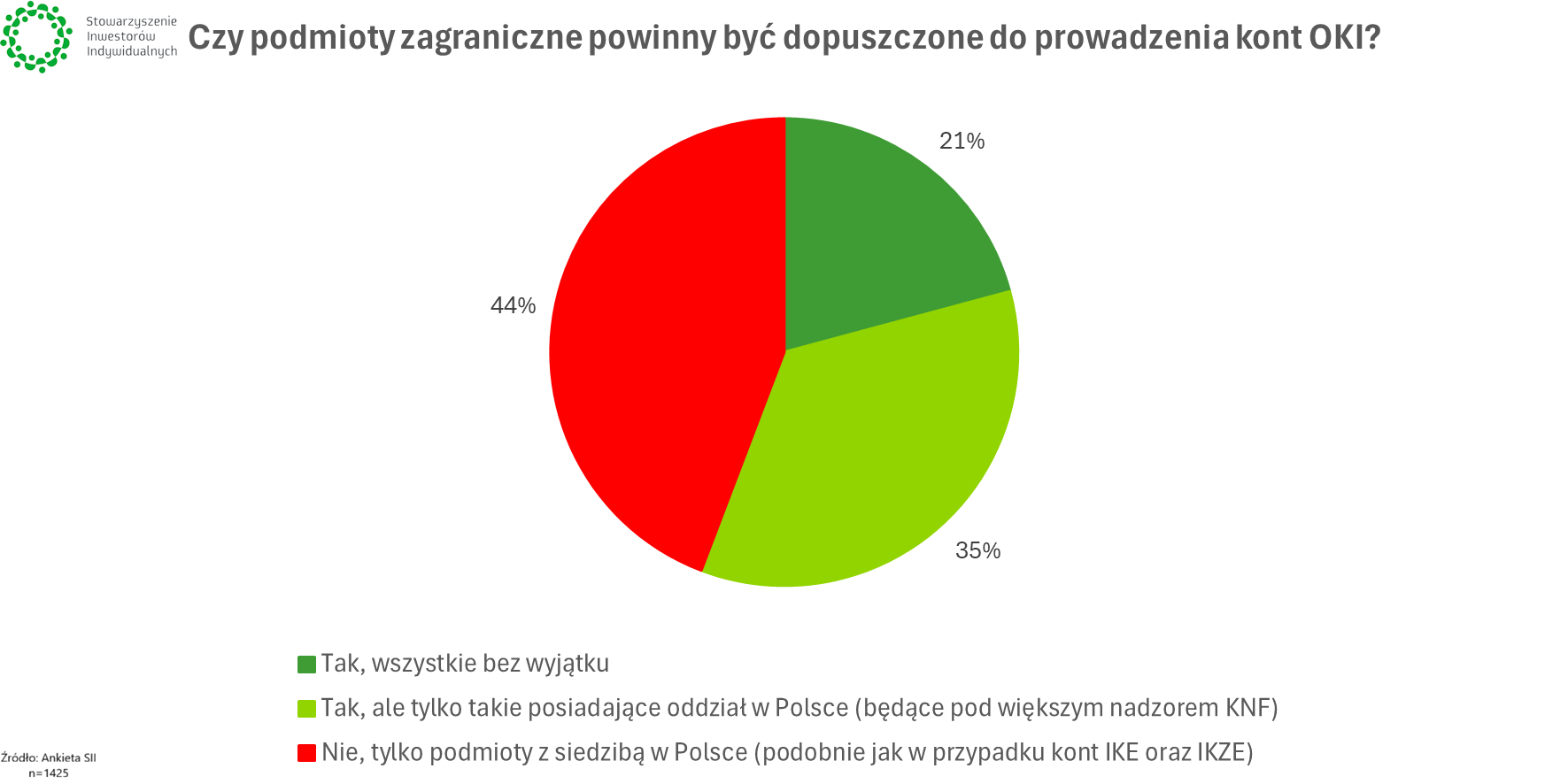

3. Dopuszczenie części podmiotów zagranicznych do prowadzenia OKI

Inwestorzy biorący udział w ankiecie SII pozostali podzieleni wobec tego, czy podmioty zagraniczne powinny być dopuszczone do prowadzenia kont OKI.

Zaproponowany przez MF projekt ustawy przewiduje, że OKI oferować będą mogły jedynie instytucje z siedzibą w Polsce. SII rekomenduje rozszerzenie tego grona o instytucje zagraniczne, które prowadzą działalność w Polsce w formie oddziału. Taka zmiana pozwoliłaby zapewnić odpowiedni poziom bezpieczeństwa (zgodny z wytycznymi KNF ws. zagranicznych firm inwestycyjnych), przy jednoczesnym zwiększeniu konkurencji, z korzyścią dla posiadaczy OKI.

Zagraniczne firmy inwestycyjne już obecnie świadczą usługi dla polskich klientów, w tym prowadzą ich rachunki maklerskie. Proponowane przez SII dopuszczenie do prowadzenia OKI firm, które poniosły określone koszty i wysiłek związane z otwarciem oddziału w Polsce, i tak ogranicza krąg zagranicznych dostawców OKI, eliminując z niego podmioty bez fizycznej obecności w naszym kraju. Obecność zagranicznych firm inwestycyjnych na polskim rynku zwiększa poziom konkurencji, zaś „walka o klientów” skutkuje koniecznością poprawy oferty i lepszym odpowiadaniem na potrzeby polskich inwestorów indywidualnych przez wszystkich uczestników rynku.

Taka propozycja wychodzi również naprzeciw zasadzie swobody świadczenia usług w UE, a jednocześnie zapewnia klientom większy poziom bezpieczeństwa od rekomendowanej przez KE zasady umożliwienia oferowania rachunków oszczędnościowo-inwestycyjnych „niezależnie od tego, w którym państwie członkowskim dany dostawca usług finansowych uzyskał stosowne uprawnienie”.

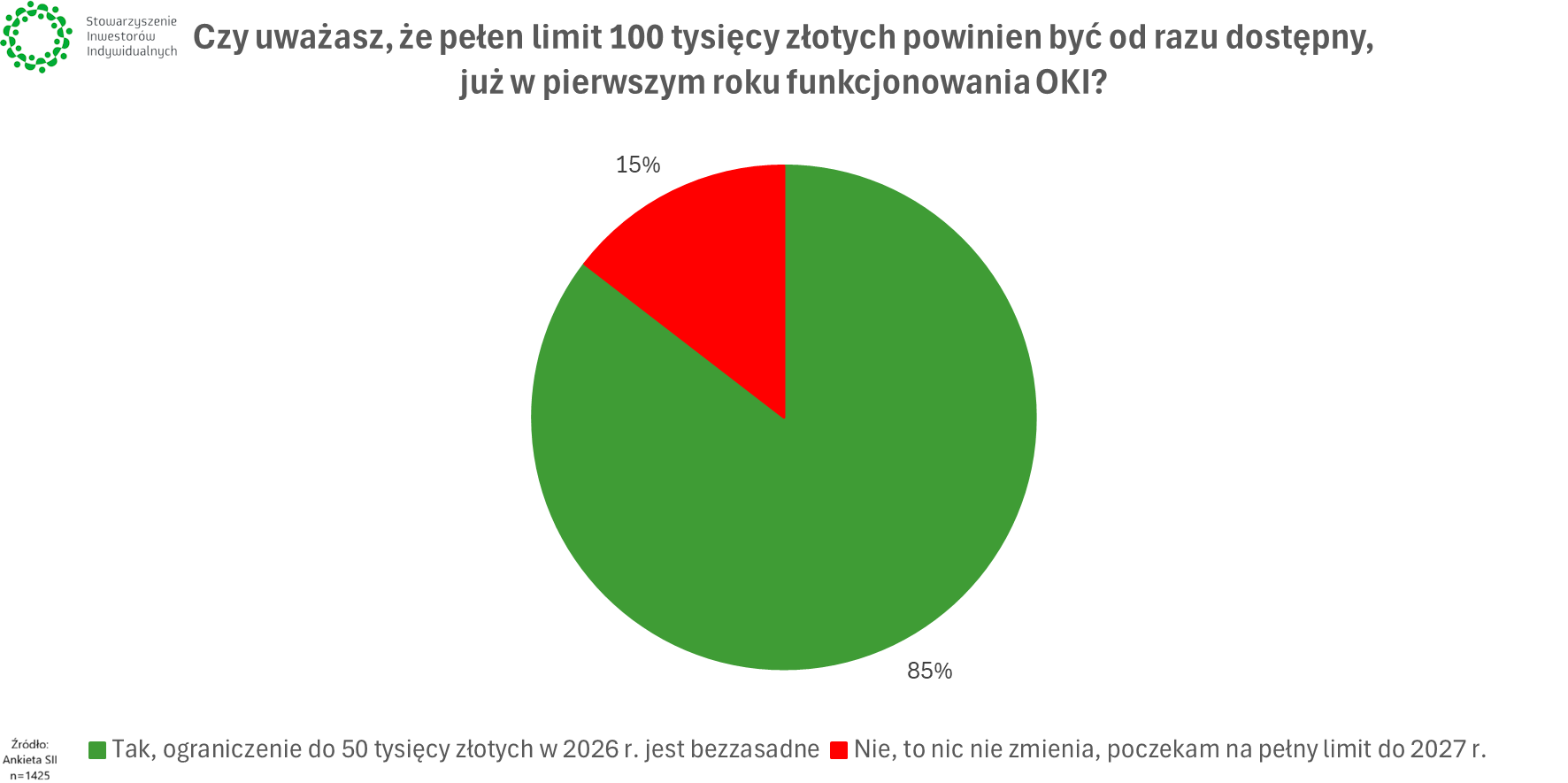

4. Udostępnienie pełnego limitu OKI od początku funkcjonowania ustawy

Projekt ustawy o OKI przewiduje, że od 1 lipca do dnia 31 grudnia 2026 r. limity zwalniające z podatku od wartości aktywów zostaną obniżone o połowę względem standardowego wymiaru i wynosić będą 50 000 zł dla wszystkich aktywów i 12 500 zł dla oszczędnościowej części OKI (konta, lokaty, fundusze o niskim poziomie ryzyka).

SII opowiada się za udostępnieniem pełnego limitu zwalniającego z podatku od wartości aktywów (100 000 zł / 25 000 zł) już od początku funkcjonowania OKI. Propozycja ta znajduje odzwierciedlenie w opinii uczestników ankiety.

To ważne, aby już na samym starcie OKI były jak najbardziej atrakcyjne, a zasady dotyczące oszczędzania i inwestowania za pośrednictwem tego rachunku były jak najprostsze do zrozumienia. Wprowadzenie obniżonych limitów wyłącznie na pół roku dodatkowo skomplikuje przekaz oraz zniechęci część osób do założenia rachunku. Co więcej, utrzymanie obniżonych limitów zwalniających od podatku w pierwszym okresie funkcjonowania OKI doprowadzi do pojawienia się grupy osób, które w dobrej wierze wpłacą na OKI 100 000 zł, a następnie będą musiały zapłacić podatek od wartości aktywów powyżej 50 000 zł.

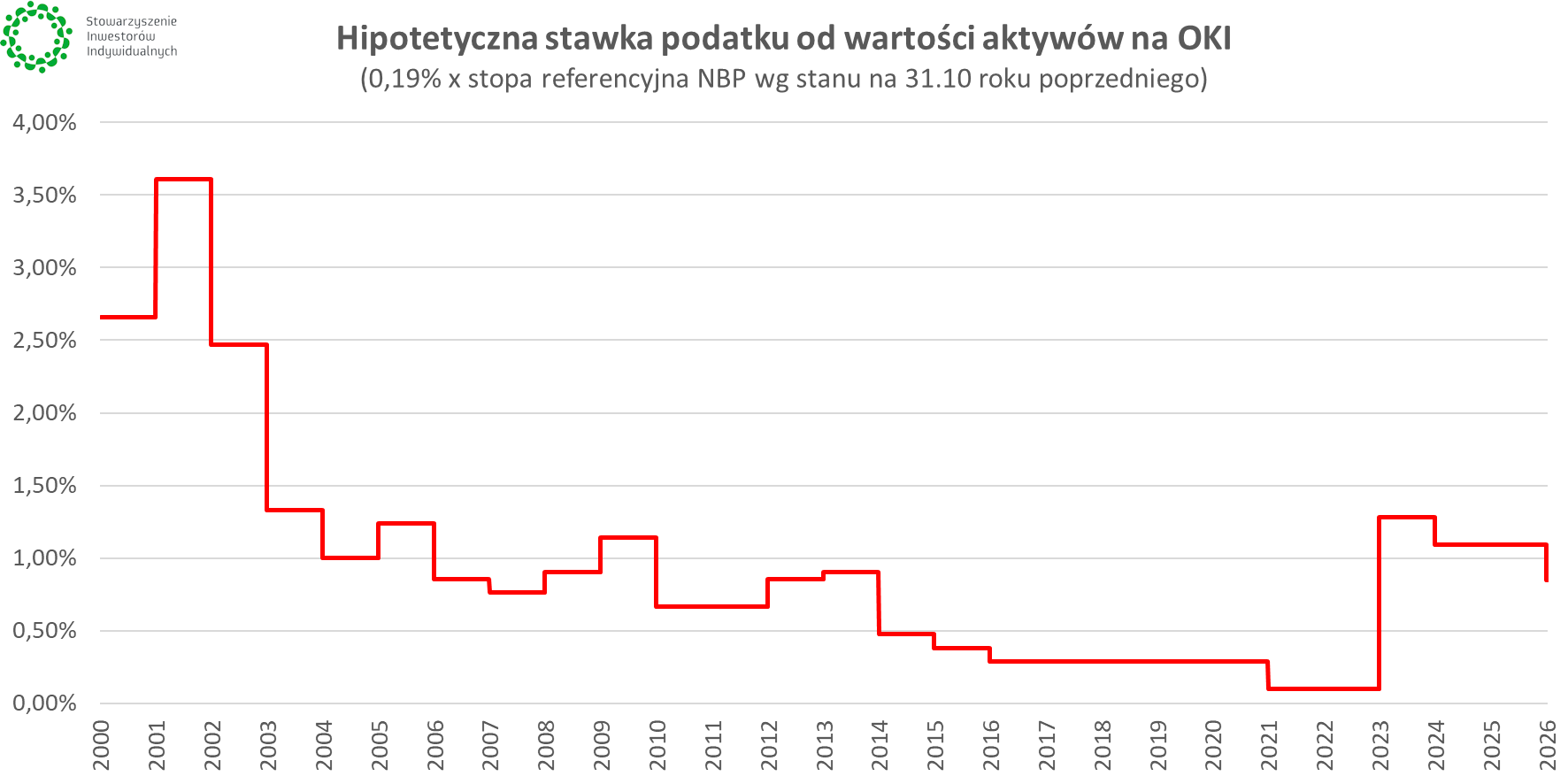

5. Wprowadzenie maksymalnego poziomu stawki podatku od wartości aktywów (1%)

Przejdźmy do samej stawki podatku od wartości aktywów. Przypomnijmy, że w ustawie zapisano następujący wzór:

Stawka podatku od wartości aktywów = 0,19% * stopa referencyjna NBP (stan na 31 października roku poprzedniego)

Tak wyliczona stawka, zaokrąglona do dwóch miejsc po przecinku w dół, ma być ogłaszana przez Ministra Finansów do 30 listopada w drodze obwieszczenia w Monitorze Polskim. W przepisach przejściowych ustawy stawkę na 2026 r. na sztywno ustalono na 0,85% co odpowiada wartości wyliczonej ze wzoru, wg stopy procentowej z października 2025 r.

Ważna uwaga – zapisana w ustawie minimalna stawka podatku to 0,1%. Stowarzyszenie Inwestorów Indywidualnych opowiada się za wprowadzeniem również stawki maksymalnej na poziomie 1%.

Tej kwestii nie konsultowaliśmy z inwestorami, ale zajrzeliśmy do przeszłości i wyobraziliśmy, co może stać się w przyszłości. Po pierwsze, sprawdziliśmy, ile wynosiłaby stawka podatku od wartości aktywów, gdyby OKI istniały przez ostatnie ćwierć wieku.

Wartość ta jest powiązana z wysokością stopy referencyjnej ustalanej przez Radę Polityki Pieniężnej, która z kolei ma na celu trzymanie inflacji w ryzach (tzn. w celu inflacyjnym NBP). Na początku wieku stopy procentowe były o wiele wyższe niż w ostatnich latach, co wynikało m.in. z poziomu rozwoju naszego kraju. Z kolei epizod wysokiej inflacji i stóp procentowych na poziomie nawet 6,75% mamy niedawno za sobą (2022-2023).

Nie jest naszym celem stawianie prognoz dotyczących przyszłej wysokości stopy procentowej NBP. Opowiadamy się za wpisaniem do ustawy nie tylko minimalnego, ale i maksymalnego poziomu stawki podatku od wartości aktywów po to, aby odsunąć od inwestorów konieczność analizowania scenariuszy skrajnych. Maksymalna stawka podatku (np. 1%) stanowiłaby bezpiecznik na wypadek bardzo niekorzystnego splotu zdarzeń w polskiej gospodarce, bo tylko w takiej sytuacji zaistniałaby konieczność podniesienia stóp procentowych do wysokich poziomów (być może nawet dwucyfrowych), co automatycznie windowałoby poziom podatku od wartości aktywów.

Ponadto, widmo wystawienia aktywów na ryzyko zapłaty wysokiego podatku od ich wartości w warunkach bessy, spowolnienia gospodarczego czy innych negatywnych zjawisk mogłoby niepotrzebnie odstraszyć inwestorów od korzystania z OKI – tym bardziej, że podatek od wartości aktywów nie funkcjonował do tej pory w polskim systemie podatkowym.

OKI istotne, ale nadal potrzeba zmian w podatku Belki

Wprowadzenie Osobistych Kont Inwestycyjnych to krok w dobrym kierunku, wprowadzający dodatkową zachętę do inwestowania oraz przeniesienia części środków z banków na rynek kapitałowy. Projekt ustawy wymaga kilku korekt, które poszerzą zakres dostępnych inwestycji, uczynią OKI atrakcyjniejszymi w krótkim i długim terminie oraz wzmocnią poziom konkurencji wśród firm inwestycyjnych.

Jednocześnie należy zauważyć, że wprowadzenie OKI nie stoi w sprzeczności z innymi proinwestorskimi zmianami, również w zakresie podatku od zysków kapitałowych (tzw. podatku Belki). Wśród podatkowych propozycji wielokrotnie zgłaszanych przez Stowarzyszenie Inwestorów Indywidualnych nadal znajduja się kwestie takie jak obniżenie stawki podatku od zysków kapitałowych oraz zniesienie podatku dla inwestycji długoterminowych, utrzymywanych powyżej 3 lat. Dodatkowe zachęty do długoterminowego oszczędzania związane mogą być ze zmianami w IKE, IKZE czy PPK (w tym niektóre zapowiedziane przez rząd już rok temu). O tym, co inwestorzy sądzą na temat zmian w podatku Belki pisaliśmy w podsumowaniu wyników Ogólnopolskiego Badania Inwestorów 2025.

Nie ulega wątpliwości, że polski rynek kapitałowy nie dorównuje poziomowi rozwoju polskiej gospodarce oraz nie odgrywa należytej roli w jej finansowaniu. Jednocześnie polskie gospodarstwa domowe przechowują znaczną część swoich oszczędności w produktach bankowych i nieruchomościach. Aby zmienić ten stan rzeczy, należy podjąć szereg działań, a jednym z nich może być wprowadzenie Osobistych Kont Inwestycyjnych w wersji proponowanej przez SII.

🟢 Przekazanie uwag w ramach konsultacji publicznych kończy pewien etap prac nad projektem ustawy. O dalszych etapach oraz działaniach SII będziemy informować na SII.org.pl (pod tagiem OKI) i w mediach społecznościowych.

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Prostota przede wszystkim. Tylko wtedy OKI odniosą sukces

Osobiste Konta Inwestycyjne jako produkt inwestycyjny co do zasady należy ocenić pozytywnie. Wśród polskich inwestorów powinno zapanować przekonanie „do 100 tysięcy złotych inwestuję bez podatku”. Da to szansę na zdecydowane zwiększenie liczby inwestorów oraz zachęcenie do inwestowania osób, które do tej pory się tego obawiały. Wielu osobom inwestowanie wydaje się trudne, a podatki są zbyt skomplikowane. Dzięki OKI ta bariera dotycząca podatków do 100 000 zł powinna zniknąć.

OKI odniosą sukces pod przynajmniej jednym warunkiem – to musi być prosty produkt. Inwestorzy nie mogą się zastanawiać w co mogą, a w co nie mogą inwestować, które produkty są, a które nie są objęte zwolnieniem podatkowym itp. To nie może być slalom gigant między różnymi produktami inwestycyjnymi. Bezproblemowe korzystanie z OKI musi być powszechne, a nie zarezerwowane tylko dla osób, które przed rozpoczęciem inwestowania odrobią skomplikowaną lekcję.

Stąd też między innymi postulat SII, aby OKI były maksymalnie prostym produktem. Niech inwestorzy mogą inwestować w co tylko chcą na rynkach kapitałowych, bez względu na rodzaj instrumentu, czy miejsce notowania (krajowe i zagraniczne papiery wartościowe, polska i zagraniczne giełdy), podobnie jak to ma miejsce w przypadku rachunków IKE oraz IKZE. Prostota przede wszystkim! Wtedy zyskają wszyscy, zarówno polscy inwestorzy indywidualni, jak również zostanie spełniony cel wprowadzenia OKI, o którym mówi ustawodawca, czyli wzmocnienie polskiego rynku kapitałowego. W innym przypadku, jeżeli sami sobie odpowiednio skomplikujemy OKI, to będzie to „produkt dla wybranych”. A chyba nie o to chodzi. Nie komplikujmy tego inwestowania niepotrzebnie. Dajcie nam to OKI już teraz. Chcemy rynku kapitałowego z OKI, oczywiście z uwzględnieniem uwag SII.