Po grudniowej decyzji Rady Polityki Pieniężnej, można było oczekiwać, że oprocentowanie obligacji oszczędnościowych sprzedawanych w styczniu zostanie obniżone. Tak się jednak nie stało. Na grudzień i styczeń przypada szczyt sezonu wpłat na IKE i IKZE, także w wariancie obligacyjnym.

Jak poinformowało Ministerstwo Finansów, obligacje oszczędnościowe dla gospodarstw domowych będą w styczniu 2026 r. sprzedawane z oprocentowaniem takim samym jak w grudniu 2025 r.

To pewnego rodzaju niespodzianka, ponieważ w mijającym roku resort finansów często obniżał oprocentowanie. Pierwsze obniżenie oprocentowania dotyczyło obligacji emitowanych w maju. Następnie ten sam los spotkał obligacje sprzedawane w czerwcu, sierpniu, październiku, listopadzie oraz grudniu.

W ten sposób Ministerstwo Finansów reagowało na obniżki stóp procentowych, które RPP obniżyła sześciokrotnie (w maju, lipcu, sierpniu, wrześniu, październiku, listopadzie oraz grudniu). Gdyby ten schemat był kontynuowany, to po grudniowej obniżce stóp doczekalibyśmy się gorsze oferty obligacji skarbowych na styczeń, jednak tak się nie stało.

|

📊 Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w grudniu 2025 r. i styczniu 2026 r.

|

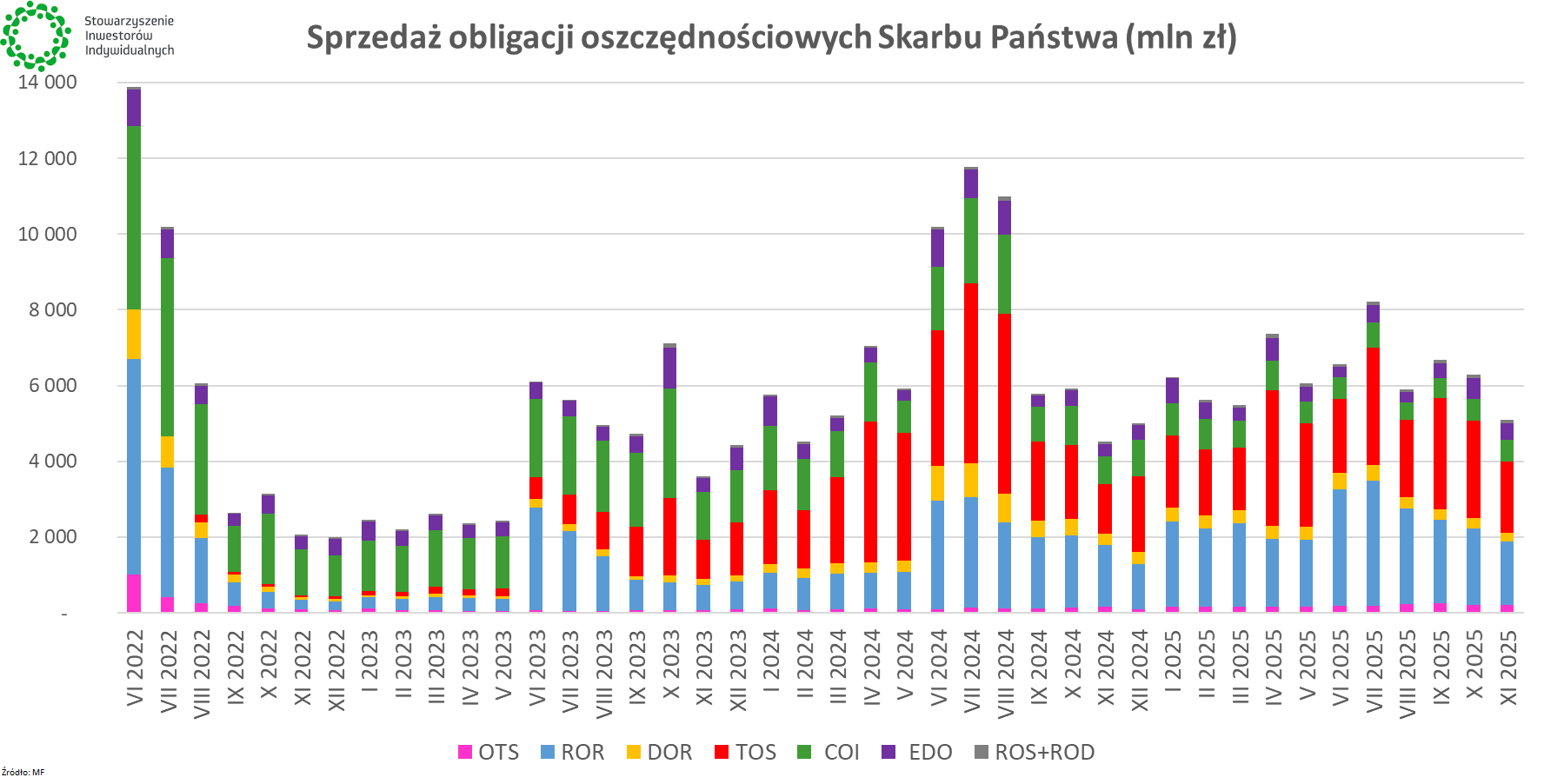

W tym kontekście warto dodać, że najlepiej sprzedającymi się obligacjami oszczędnościowymi Skarbu Państwa w październiku były obligacje trzyletnie o stałym oprocentowaniu (TOS). Blisko jedno trzecia to obligacje roczne, których oprocentowanie oparte jest o podstawową stopę procentową NBP (ROR). Wyraźnie mniejszą popularnością cieszyły się obligacje indeksowane inflacją: czteroletnie (COI) i dziesięcioletnie (EDO).

Więcej na ten temat w artykule: Obligacje oszczędnościowe Skarbu Państwa sprzedają się gorzej. Oprocentowanie spada, sezon IKE/IKZE w pełni.

Na temat obligacji dostępnych na rachunkach IKE i IKZE (tylko w PKO BP) wypowiedział się przedstawiciel MF, cytowany w komunikacie:

– Planując oszczędzanie na swoją przyszłą emeryturę warto wziąć pod uwagę konta emerytalne IKE-Obligacje i IKZE Obligacje. Dla Konta IKE-Obligacje limit w 2026 roku umożliwia zakup maksymalnie 282 sztuk obligacji oszczędnościowych, a dla IKZE-Obligacje 113 sztuk. W przypadku osób prowadzących działalność pozarolniczą, maksymalna liczba do zakupu to 169 sztuk obligacji detalicznych. Opcja oszczędzania przy pomocy konta IKE-Obligacje i IKZE-Obligacje wiąże się nie tylko z uzyskaniem atrakcyjnych odsetek przy pełnym bezpieczeństwie ulokowanych środków, ale również z korzyściami podatkowymi – stwierdził Jurand Drop, podsekretarz stanu w Ministerstwie Finansów.

Jednocześnie przypominamy, że do końca 2025 r. można skorzystać z tegorocznych limitów wpłat na IKE i IKZE. Niewykorzystane limity bezpowrotnie przepadają.

💡 Wszelkie niezbędne informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje oszczędnościowe: czym są, gdzie kupić i czy warto? [Poradnik]