Publikacja projektu ustawy o Osobistych Kontach Inwestycyjnych przyniosła garść ciekawych danych o stanie posiadania polskich inwestorów indywidualnych. Nawet jeżeli to tylko szacunki, to i tak dają pewien obraz polskiego rynku.

Do projektu ustawy o Osobistych Kontach Inwestycyjnych dołączono dwa dokumenty: uzasadnienie, zawierające opis poszczególnych artykułów ustawy oraz ocenę skutków regulacji, opisującą otoczenie rynkowe, koszty związane z przyjęciem ustawy etc. W drugim z dokumentów przedstawione zostały dane, którym warto poświęcić nieco uwagi.

🔎 Omówienie zawartości projektu ustawy o OKI znajdziesz w artykule: Projekt ustawy o OKI pod lupą. Najważniejsze pytania i odpowiedzi na temat OKI

Polska w ogonie rankingu oszczędności

Już na etapie przedstawiania wstępnych założeń OKI, autorzy projektu często przywoływali dane dotyczące poziomu oszczędności Polaków. W ocenie skutków regulacji zapisano następujące obserwacje:

Stopa oszczędności w Polsce pozostaje jedną z najniższych w UE i OECD - w I kwartale 2024 r. wyniosła 6,38% wobec unijnej średniej 14,32% (Eurostat).

Od początku XXI wieku stopa oszczędności Polaków systematycznie spada, co wynika z szybszego wzrostu wydatków konsumpcyjnych niż dochodów. W 2023 r. stopa oszczędności gospodarstw domowych wyniosła zaledwie 2,4%, co plasuje Polskę wśród krajów o najniższej stopie oszczędności w UE.

Źródło: Projekt ustawy o OKI - ocena skutków regulacji

Źródło: Projekt ustawy o OKI - ocena skutków regulacji

Na koniec 2024 r. Polacy zgromadzili niemal 1,75 bln zł w formie depozytów bankowych i gotówki, podczas gdy udział inwestycji w instrumenty finansowe o wyższej dochodowości, takie jak akcje czy obligacje korporacyjne wynosi ok. 0,6 bln zł. (NBP, Eurostat)

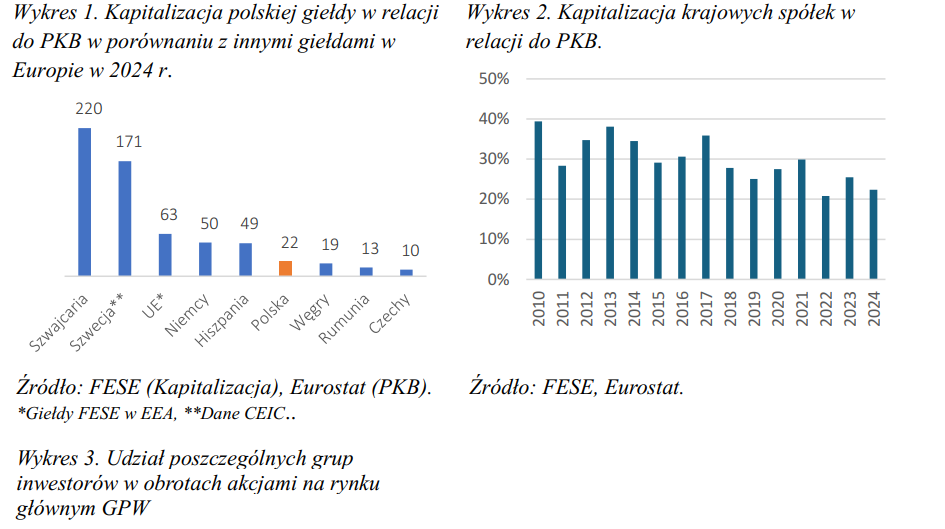

GPW daleko od średniej

Kapitalizacja spółek notowanych na GPW w 2024 roku stanowiła 22% PKB, podczas gdy średnia dla państw Unii Europejskiej wynosiła 63%. W krajach o zbliżonym modelu finansowania gospodarki, takich jak Niemcy czy Hiszpania, wskaźnik ten kształtuje się na poziomie około 50%. Tak niski poziom kapitalizacji znacząco ogranicza zdolność krajowego rynku kapitałowego do efektywnego wspierania inwestycji.

Źródło: Projekt ustawy o OKI - ocena skutków regulacji

W ostatnich pięciu latach (2019–2024) kluczowy wpływ na przyrost wartości aktywów finansowych gospodarstw domowych w Polsce miał wzrost środków zgromadzonych na depozytach bieżących oraz w formie gotówki, który wyniósł łącznie 620 mld zł. Dla porównania, łączny przyrost wartości aktywów ulokowanych w funduszach inwestycyjnych, akcjach notowanych na giełdzie oraz obligacjach innych niż oszczędnościowe wyniósł zaledwie 172 mld zł.

Po uwzględnieniu obligacji oszczędnościowych Skarbu Państwa, okazuje się, że blisko 72% całkowitego przyrostu aktywów finansowych gospodarstw domowych przypadało na najbardziej bezpieczne formy lokowania kapitału, tj. gotówkę, depozyty oraz obligacje oszczędnościowe.

Źródło: Projekt ustawy o OKI - ocena skutków regulacji

Ile Polacy mają w papierach wartościowych?

W dalszej części oceny skutków regulacji dołączonej do projektu ustawy o OKI, autorzy zaprezentowali rzadko przytaczane dane na temat osób posiadających papiery wartościowe.

Za 2024 r. jakikolwiek dochód lub stratę z tego tytułu wykazało ok. 840 tys. osób, spośród których 69,3% osiągnęło dochód. Wzrost liczebności podatników w porównaniu do lat poprzednich (467 tys. w 2023 r.) wynika ze zmiany sposobu rozliczania dochodów z funduszy kapitałowych, które od 2024 r. są rozliczane w ramach formularza PIT-38.

Przypomnijmy – w 2023 r. weszła w życie ustawa, na mocy której od 2024 r. możliwa stała się wreszcie kompensacja zysków i strat z funduszy inwestycyjnych i innych instrumentów, w tym akcji, CFD i Forex. SII opowiadało się za tą zmianą i sprzeciwiało się pierwotnym propozycjom Ministerstwa Finansów w tym zakresie. Więcej na ten temat pisaliśmy w artykule: Podatek Belki z ważną zmianą. Kompensacja zysków i strat z funduszy i innych inwestycji.

Wróćmy do danych zaprezentowanych przy okazji projektu ustawy o OKI. Jak się okazuje, większe dochody z inwestowania w papiery wartościowe są dosyć skoncentrowane, tzn. osiąga je wąska grupa osób.

Na podstawie analizy można stwierdzić, że 10% osób rozliczających dochody za pomocą formularza PIT-38 osiągało dochód ponad 17,9 tys. zł. Grupa ta odpowiadała jednocześnie za 92,1% raportowanego agregatu dochodów.

Przed nami najciekawszy fragment opracowania – szacunkowe wyliczenia Ministerstwa Finansów na temat stanu posiadania Polaków.

Indywidualne dane administracyjne z deklaracji PIT-38 nie zawierają informacji o wartości zainwestowanego przez podatników kapitału. Dla poszczególnych grup aktywów dokonano jednak następujących szacunków:

- dla papierów wartościowych (PIT-38, z wyłączeniem walut wirtualnych) oszacowano wartość zainwestowanego kapitału na podstawie raportowanych historycznych kosztów oraz przychodów, dokonując kalibracji agregatu tak uzyskanego kapitału do publicznie dostępnych danych na temat kapitalizacji GPW.

- Z szacunków przeprowadzonych przez MF wynika, że kapitał o wartości co najmniej 100 tys. zł zainwestowany w papiery wartościowe wg stanu na 2024 r. posiadało ok. 0,8% dorosłych Polaków;

- dla lokat i rachunków oszczędnościowych (PIT-8AR) szacunków dokonano na podstawie udostępnionych przez banki rozkładów statystycznych dochodów z tych źródeł za 2021 r. Agregaty rozkładów statystycznych udostępnione zostały MF na potrzeby analiz, bez konieczności korzystania z faktycznych danych indywidualnych. Dochody te zwaloryzowano na okres bieżący i przy pomocy danych o przeciętnym oprocentowaniu depozytów oszacowano wartość zainwestowanego kapitału.

- Z szacunków wynika, że lokaty i rachunki oszczędnościowe o wartości co najmniej 25 tys. zł posiadało ok. 12,7% dorosłych Polaków, a o wartości co najmniej 100 tys. zł – 5,0% dorosłych Polaków;

- dla oszczędnościowych obligacji skarbowych (PIT-8AR) szacunków dokonano na podstawie udostępnionych zagregowanych rozkładów dochodów z tego źródła przez banki za 2021 r. Dochody te zwaloryzowano na okres bieżący i przy pomocy danych o przeciętnym oprocentowaniu oszczędnościowych obligacji skarbowych oszacowano wartość zainwestowanego kapitału.

- Z szacunków wynika, że oszczędnościowe obligacje skarbowe o wartości co najmniej 25 tys. zł posiada 0,5% dorosłych Polaków, a o wartości co najmniej 100 tys. zł – 0,4% dorosłych Polaków.

Zasobność gospodarstw domowych w Polsce

Jak podkreślają autorzy projektu ustawy o OKI, ich szacunki „ są zbliżone do informacji zawartych w badaniu „Zasobność gospodarstw domowych w Polsce” przeprowadzonym przez NBP i GUS w 2016 r.

Wynika z niego, że mediana wartości aktywów finansowych gospodarstw domowych wynosiła 15,3 tys. zł, natomiast 5% gospodarstw domowych o najwyższej wartości aktywów finansowych posiadało ich co najmniej 118,4 tys. zł. Warto jednak zauważyć, że badanie to zostało przeprowadzone w 2016 r. i dotyczyło gospodarstw domowych, a nie indywidualnych osób.

Niestety, badanie NBP, o którym mowa, zostało przeprowadzone po raz ostatni… w 2016 r. Dwa lata wcześniej odbył się pilotaż badania, które było elementem szerszego projektu prowadzonego w krajach strefy euro i niektórych innych krajach Unii Europejskiej w ramach sieci badawczej Household Finance and Consumption Network, koordynowanej przez Europejski Bank Centralny.

Źródło: „Zasobność gospodarstw domowych w Polsce 2016”

Z informacji zawartych na stronie EBC wynika, że ostatnia seria badań została przeprowadzona w 2023 r., jednak Polska nie brała już udziału w przedsięwzięciu.

Zwróciliśmy się z pytaniem do NBP o ewentualną kontynuację badania „Zasobność gospodarstw domowych w Polsce”. Gdy otrzymamy odpowiedź, artykuł zostanie zaktualizowany.