Grupa cyber_Folks opublikowała skonsolidowane sprawozdanie za 3 kwartały 2025 roku. W dzisiejszej analizie przyjrzymy się osiągniętym wynikom oraz przeanalizujemy nowości produktowe, które wprowadza spółka.

🟢Zobacz również: Dino Polska – strachy na Lachy czy początek problemów? Podsumowanie wyników za 3Q 2025 [Analiza]

🟢Zobacz również: Zapis webinaru fundamentalnego: Dadelo, Toya, Dekpol, Digital Network i inne pod lupą Przemka Staniszewskiego (27.11.2025)

Grupa cyber_Folks systematycznie rozwija się poprzez akwizycje. Trzy wiodące podmioty to spółki cyber_Folks, Shoper oraz Vercom. W kapitale dwóch ostatnich spółek jednostka dominująca posiada ok. 50%, należy więc pamiętać o istotnych udziałach mniejszości.

🟢Zobacz również: Ambra – marże i wyniki pod presją. Trendy rynkowe nie pomagają [Analiza]

Odnosząc się do najnowszych akwizycji, w III kwartale br. w pełni konsolidowano już wyniki rumuńskiego Hosteriona, przejętego w czerwcu. Ostatni pakiet udziałów w spółce Sempire Europe sp. z o.o. przejęto we wrześniu br., stąd domknięcie tej akwizycji nie wpłynęło znacząco na wyniki III kwartału 2025 r..

Rachunek zysków i strat

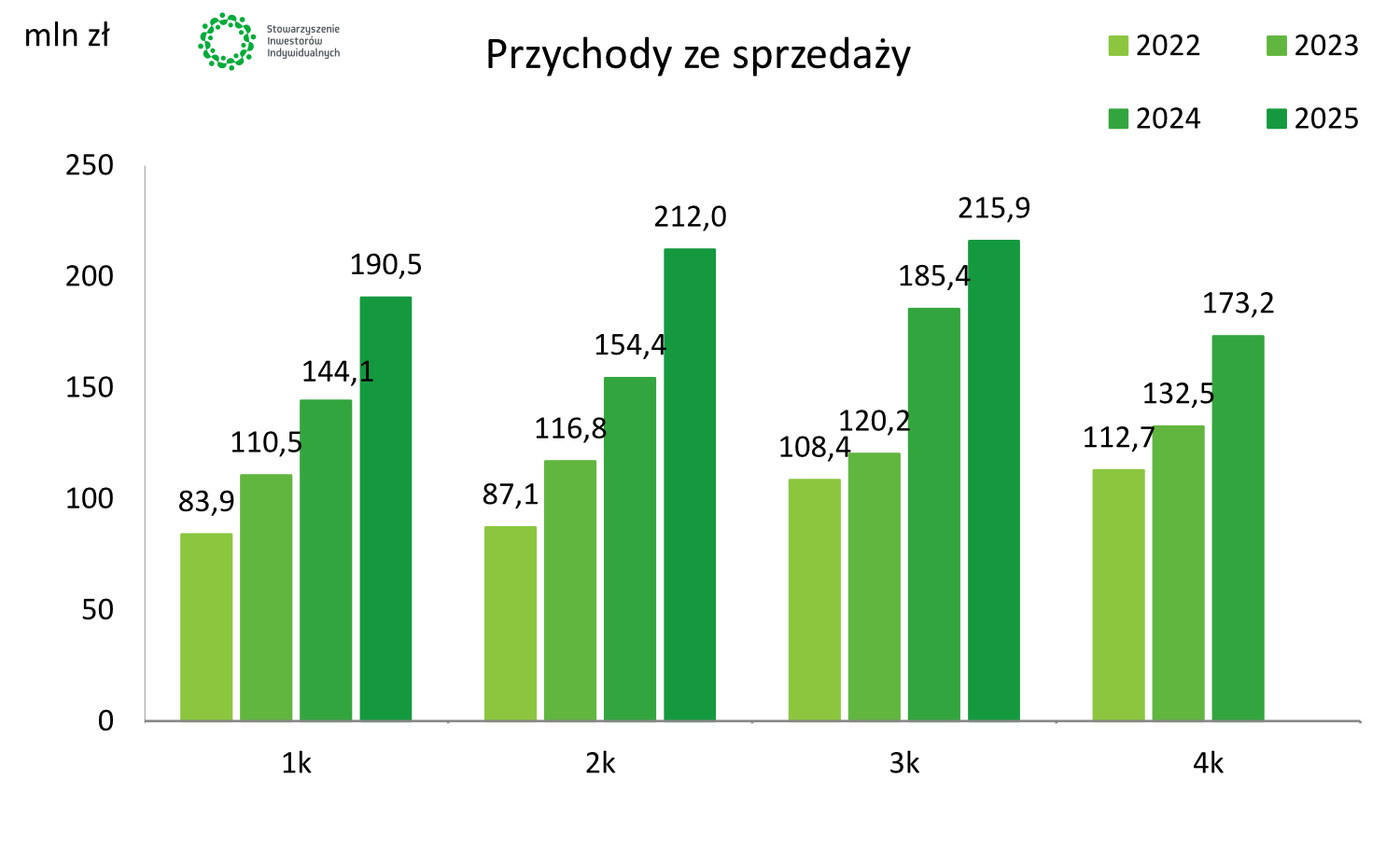

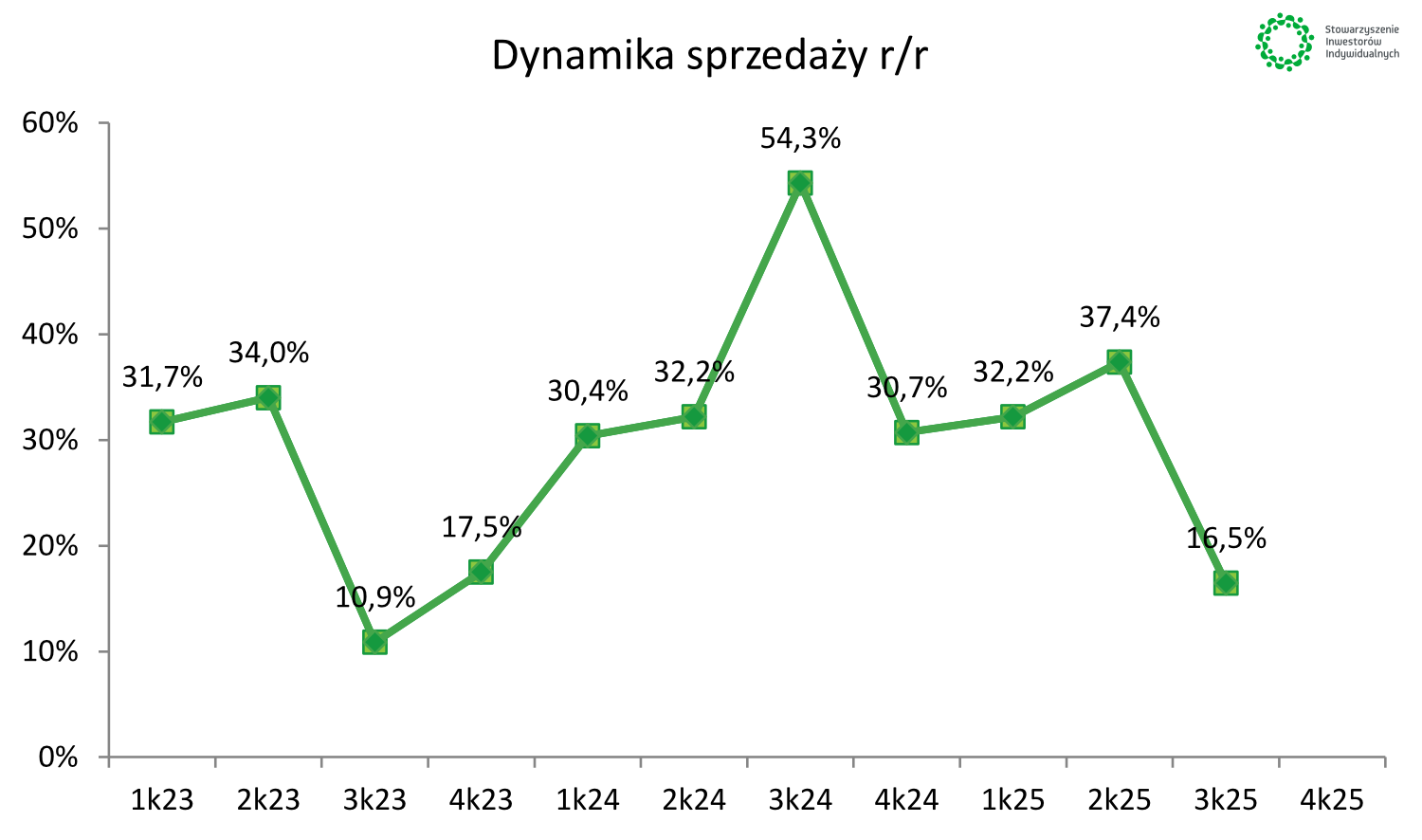

Skonsolidowane przychody Grupy wyniosły w III kw. 2025 r. 215,9 mln zł, co stanowi wzrost o 16,5% względem analogicznego kwartału ubiegłego roku.

|

|

Źródło: opracowanie własne na podstawie danych Spółki

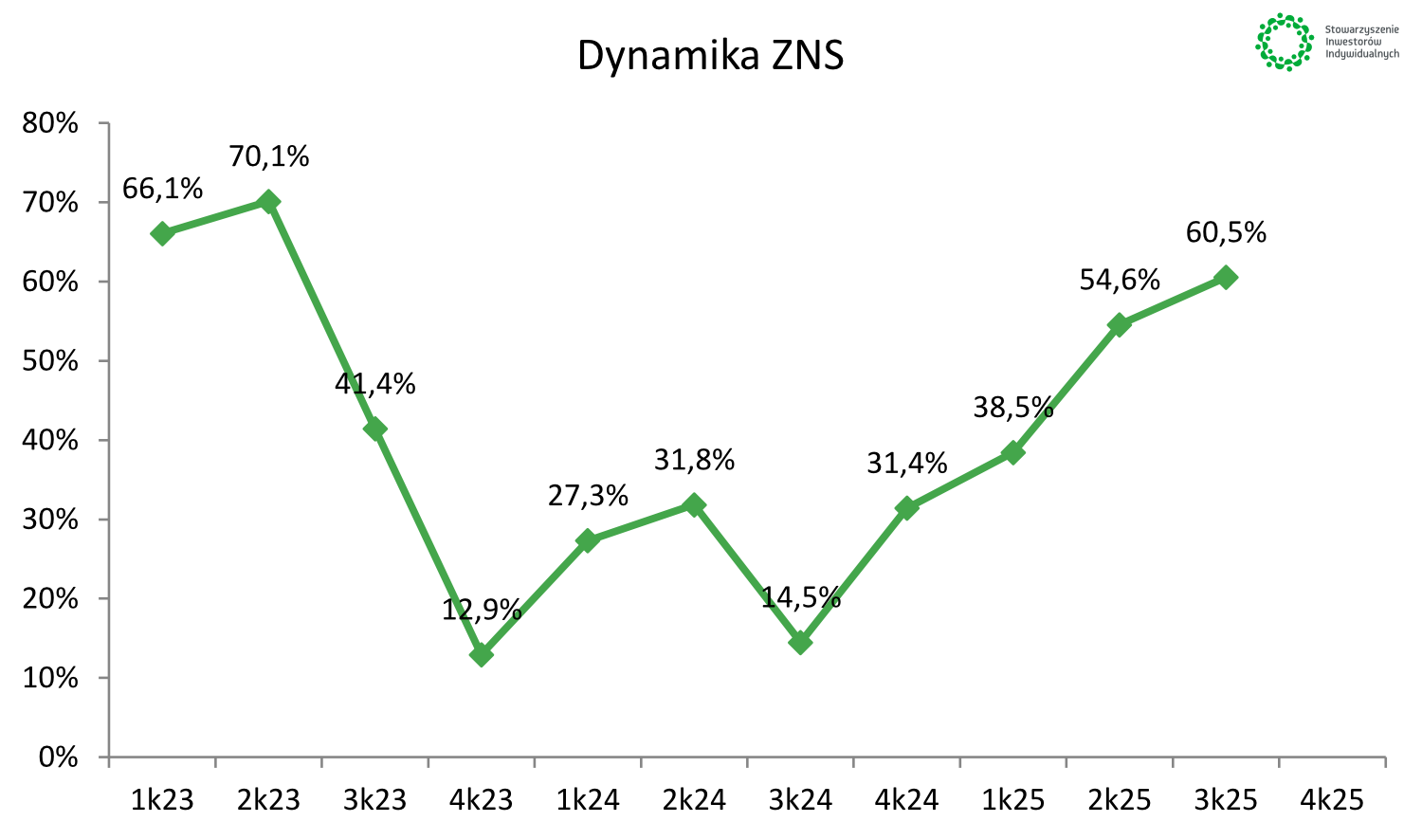

Jak widzimy, jest to najniższa dynamika na przestrzeni wielu kwartałów. Powodem jest wysoka baza z ubiegłego roku, wypracowana głównie przez segment Vercom. Wówczas miała miejsce zacięta rywalizacja marketingowa dużych sieci dyskontowych w Polsce, które zamawiały w Vercomie duże wolumeny komunikacji SMS.

Jednocześnie była to usługa charakteryzująca się bardzo niską marżą (z powodu konieczności zakupu SMS-ów od operatorów telekomunikacyjnych), stąd w raportach Grupy cyber_Folks od kilku kwartałów często prezentowane są dane oczyszczone z tego wpływu.

|

|

Źródło: opracowanie własne na podstawie danych Spółki

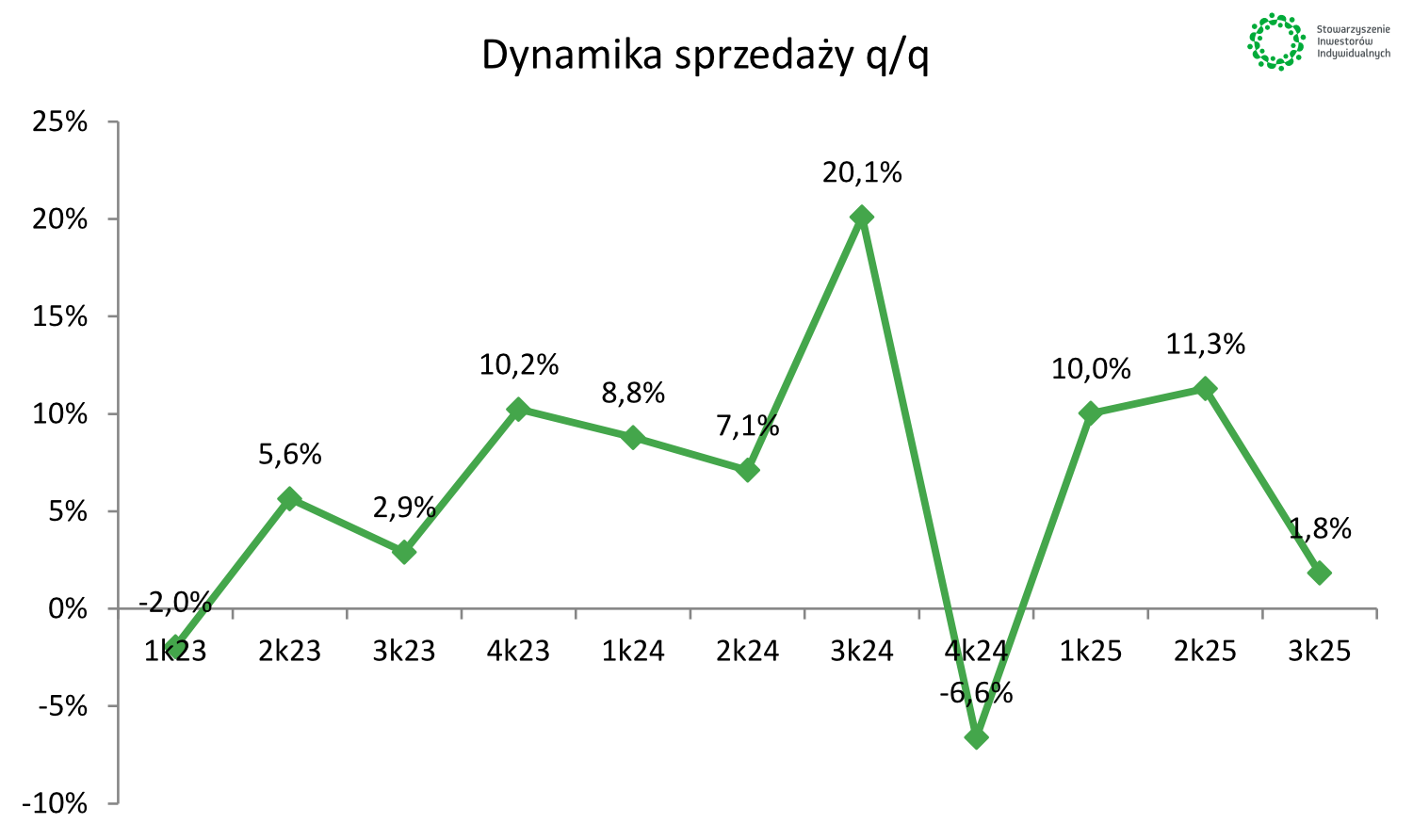

Zwraca również uwagę relatywnie niska dynamika w ujęciu kwartał do kwartału, wynosząca 1,8%. Chociaż nie cały biznes Grupy opiera się na abonamentach, co oznacza, że analizowanie wyników cyber_Folks w ujęciu kwartalnym nie jest w pełni miarodajne, niemniej jednak warto zwrócić na nie uwagę. Można tu postawić tezę, że widzimy również efekt wyższej bazy, ponieważ wygasł już efekt konsolidacji wyników Shopera, który w II kwartale 2025 roku był również w pełni ujmowany w sprawozdaniach. Niemniej dynamika wzrostu przychodów jest parametrem, na który należy szczególnie zwrócić uwagę przy analizowaniu wyników IV kwartału br.

|

|

|

|

Źródło: opracowanie własne na podstawie danych Spółki

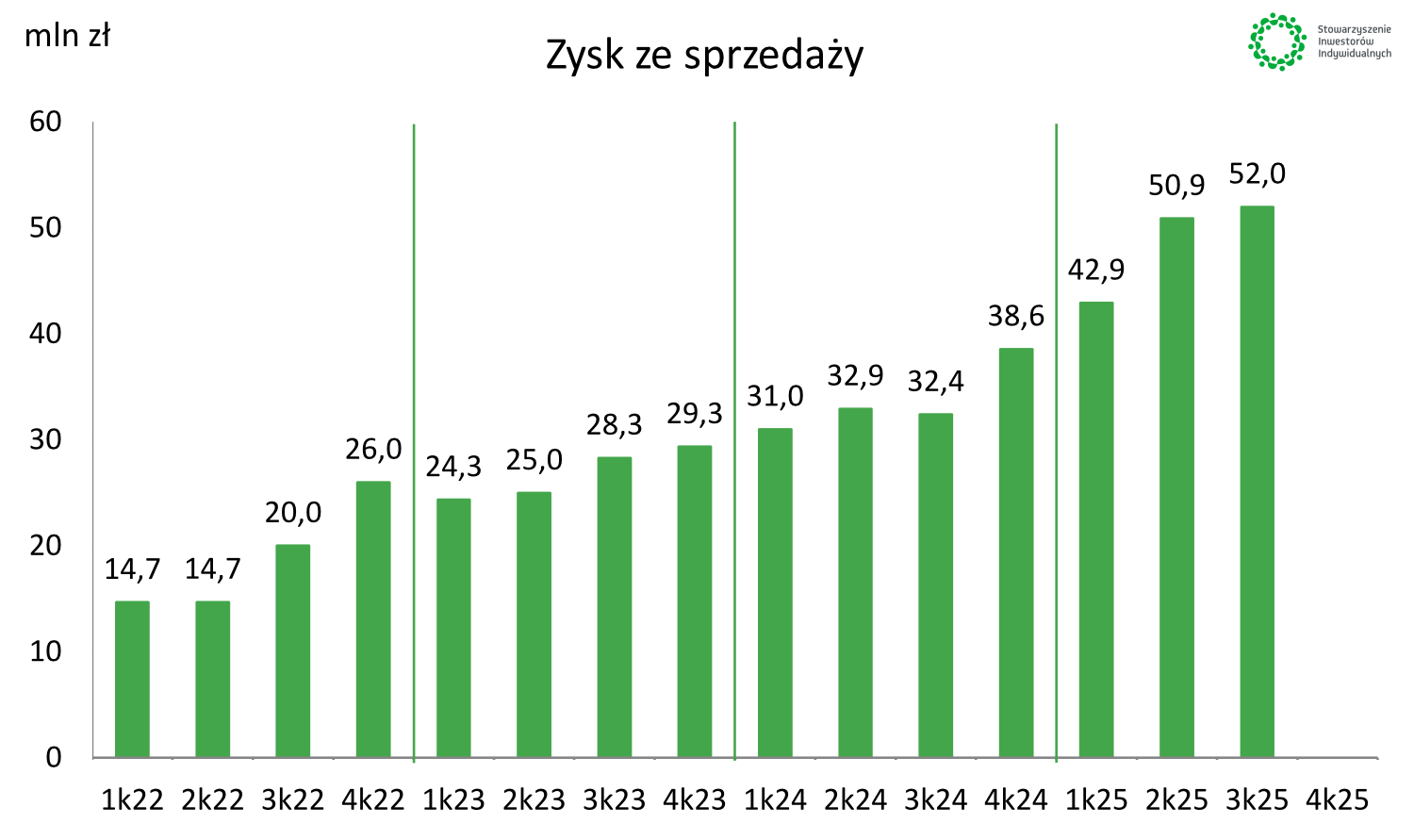

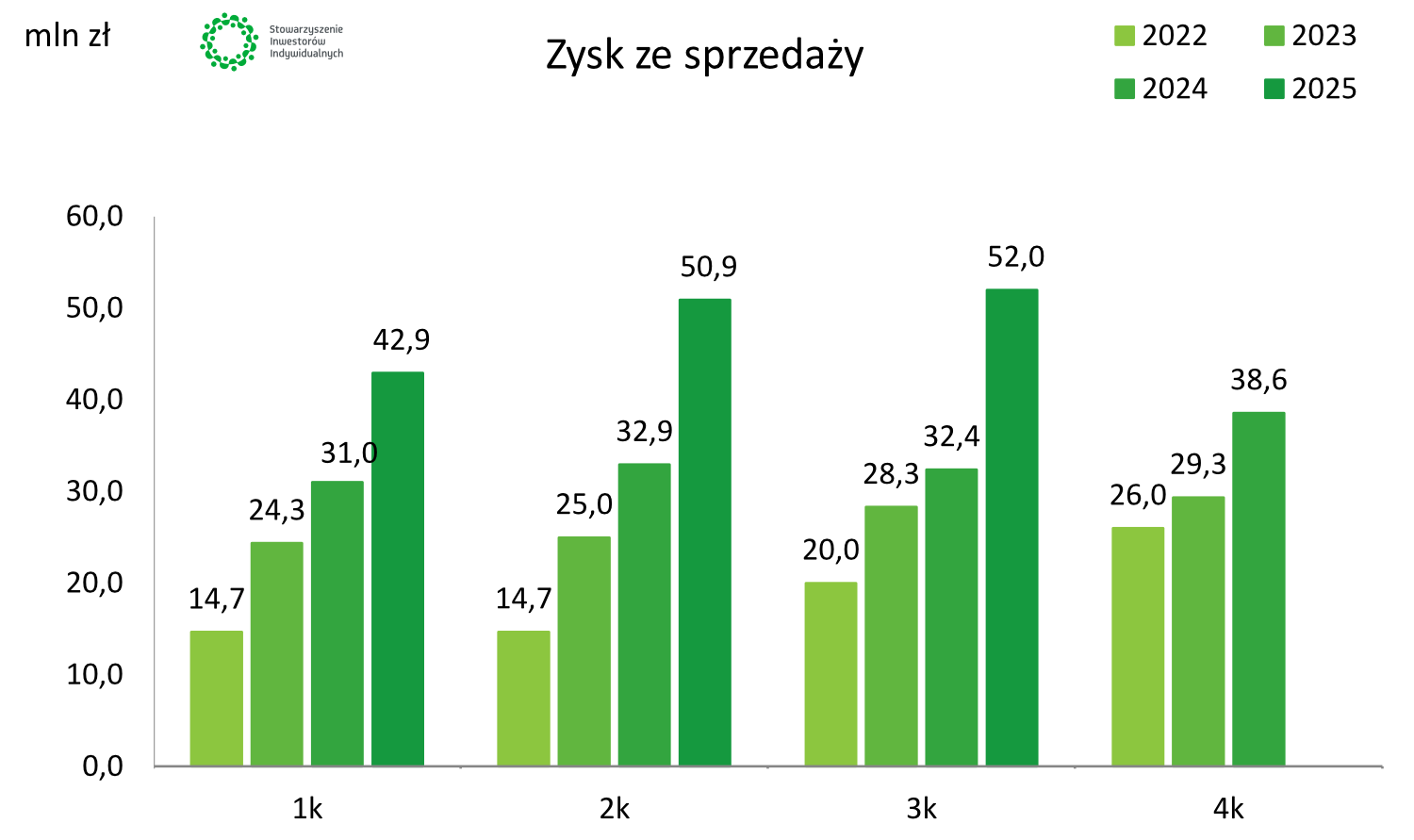

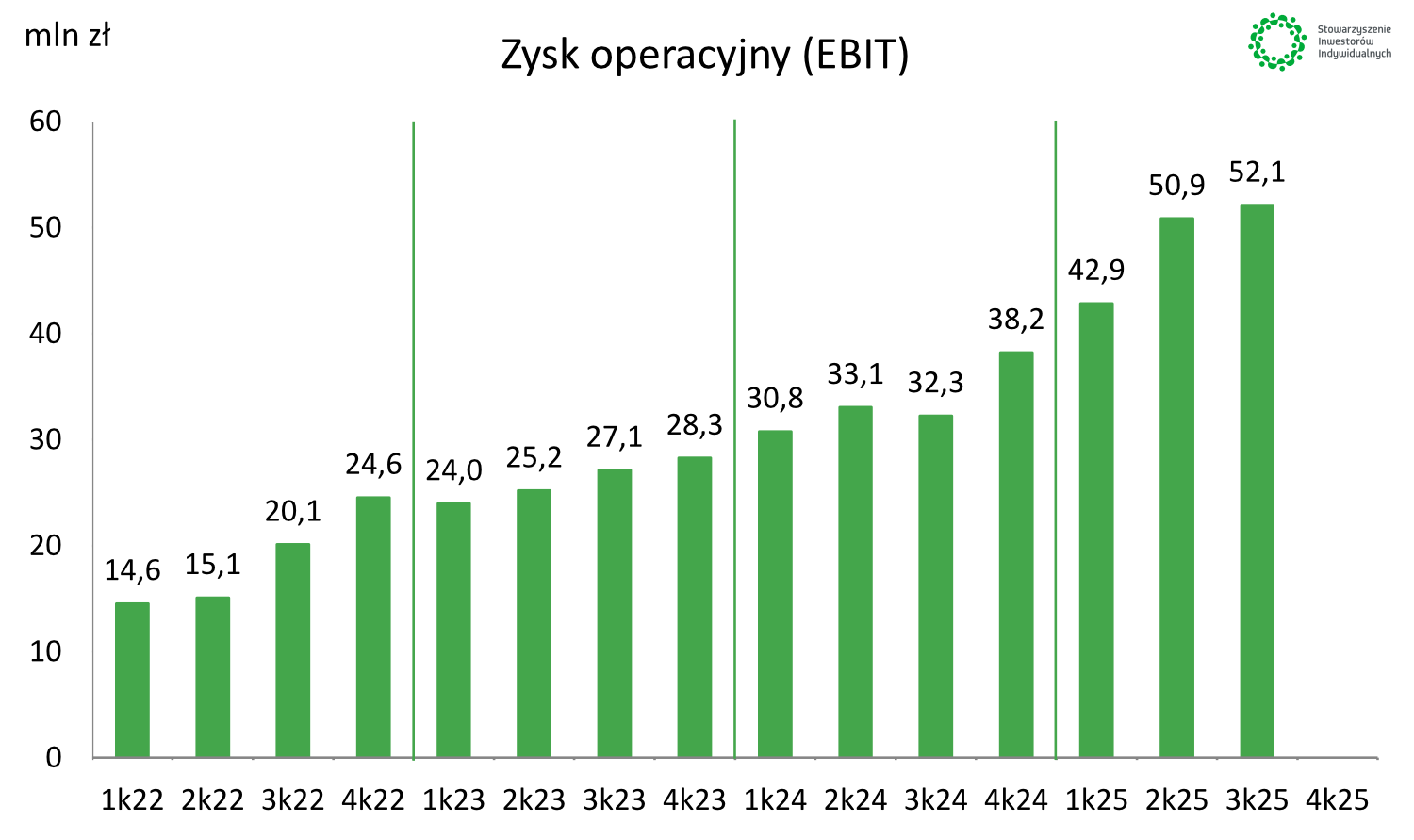

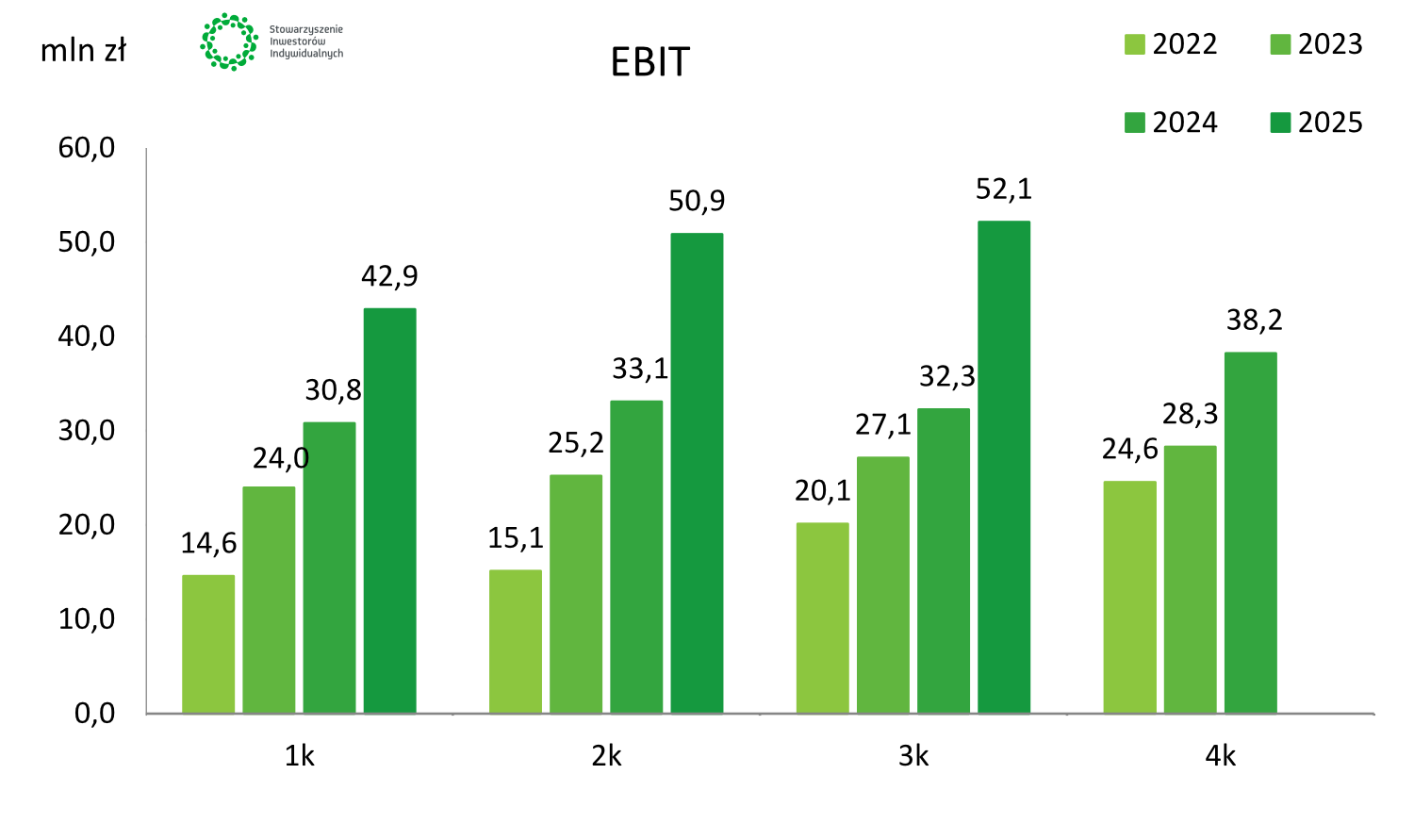

Analizując zysk ze sprzedaży oraz EBIT, obserwujemy układ charakterystyczny dla kwartałów następujących po dużych akwizycjach. W II kwartale br., w relacji do I kwartału br., nastąpił dynamiczny wzrost w związku z konsolidacją Shopera, a obecnie, w ujęciu kwartał do kwartału, dynamika zmalała. Niemniej wyniki są rekordowe, nawet bez tego wpływu. Zysk ze sprzedaży wyniósł 52,0 mln zł, a zysk operacyjny 52,1 mln zł.

|

|

Źródło: opracowanie własne na podstawie danych Spółki

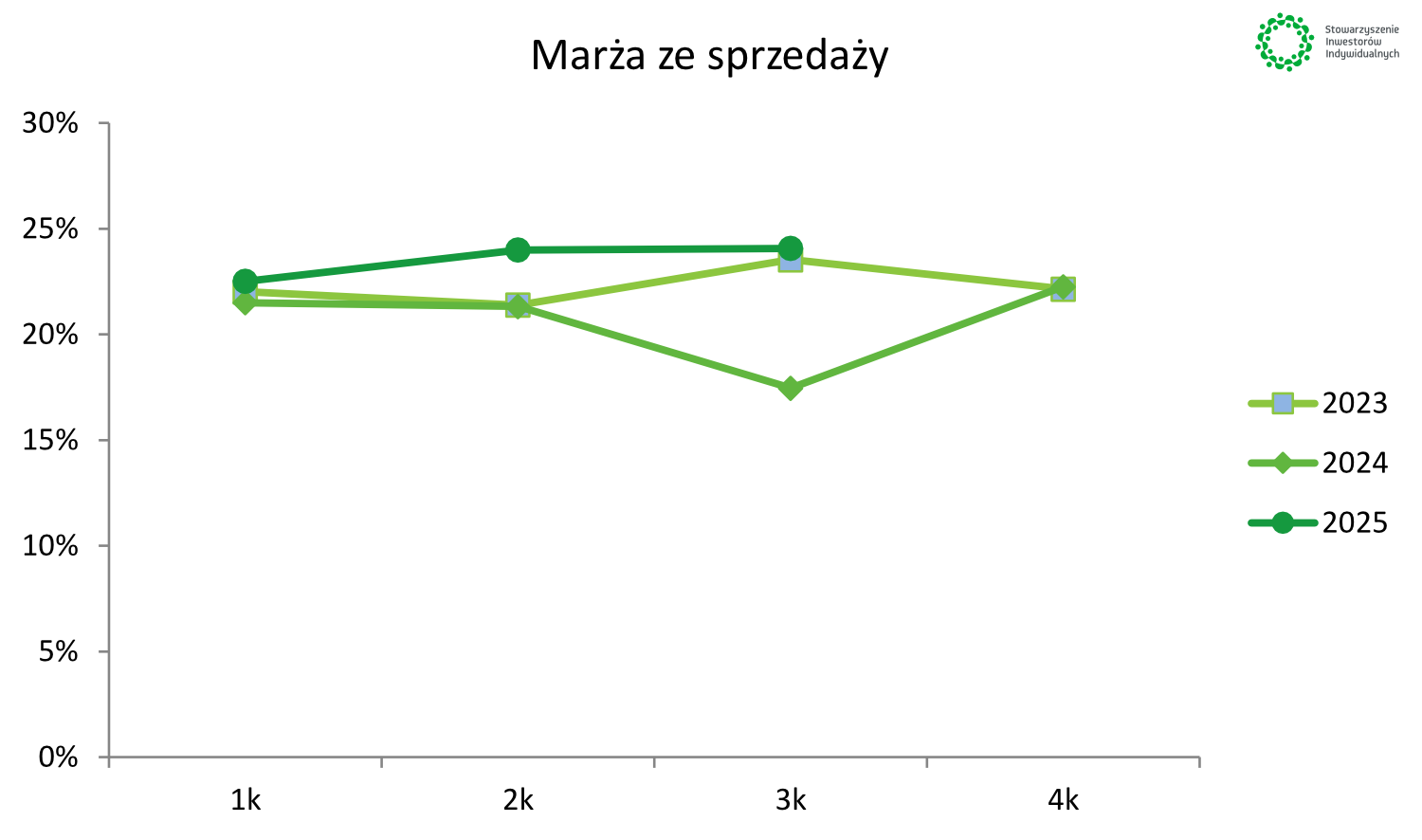

Przekłada się to na dynamikę zysku ze sprzedaży rzędu 60,5%, co jest bardzo wysokim poziomem. Wybiegając nieco w przyszłość, należy pamiętać, że przekłada się to równocześnie na wyższą bazę w kolejnym roku. Niemniej marża ze sprzedaży w każdym z zaraportowanych kwartałów tego roku jest wyższa niż w latach poprzednich, co jest niewątpliwie pozytywnym sygnałem.

Źródło: opracowanie własne na podstawie raportów Spółki

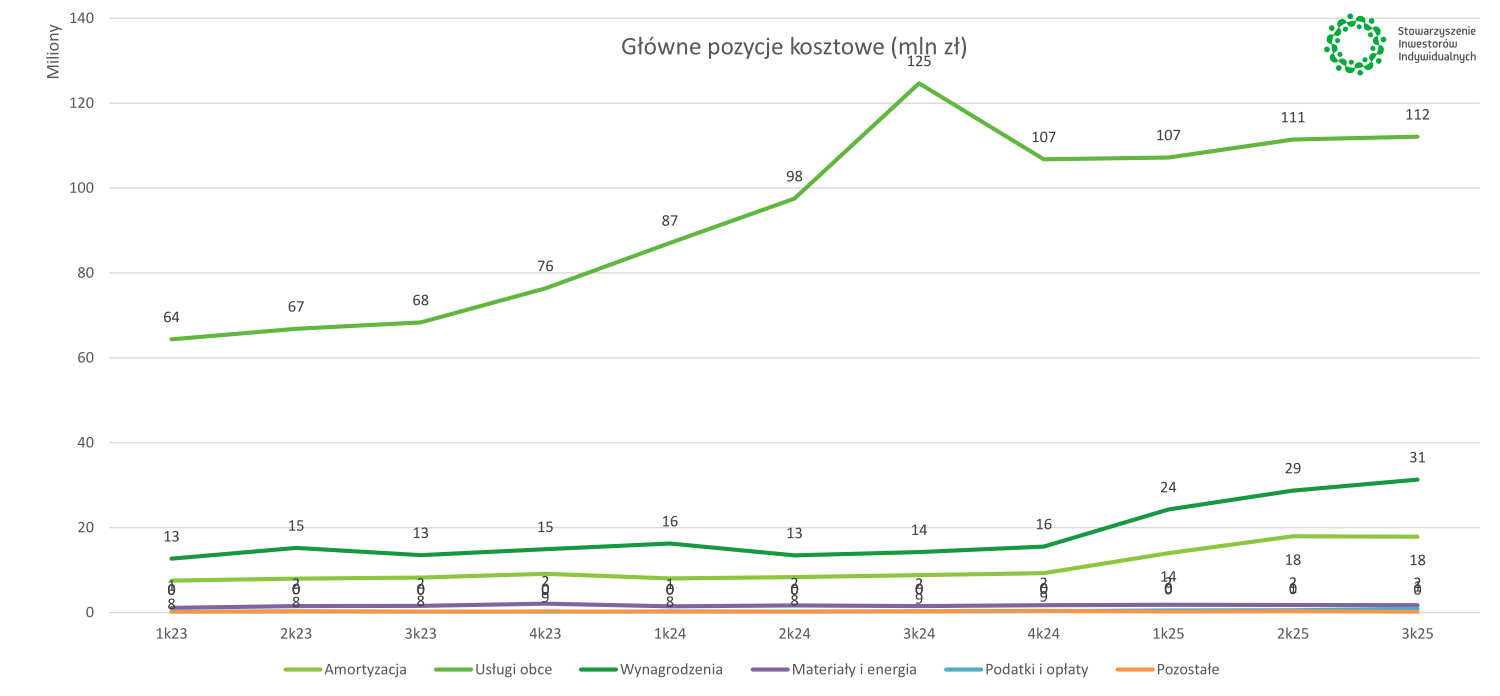

Analizując główne pozycje kosztowe w okresie III kw. 2025 r., widzimy, że koszty usług obcych wzrosły nieznacznie w ujęciu kwartał do kwartału, choć w ujęciu rok do roku nawet spadły. Wysoka baza wynika z omówionego wcześniej kosztu zakupu SMS-ów od operatorów telekomunikacyjnych. Zauważalny wzrost w analizowanym okresie, przekraczający 100% w skali roku, dotyczy pozycji wynagrodzeń. Przyspieszenie w tym zakresie rozpoczęło się w I kwartale i należy przypisać je konsolidacji Shopera, który posiada większy udział pracowników rozliczanych w oparciu o umowę o pracę (w sprawozdaniu Shopera wynagrodzenia stanowią znacznie większy udział w kosztach rodzajowych niż w sprawozdaniach Grupy cyber_Folks przed akwizycją).

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Spółki

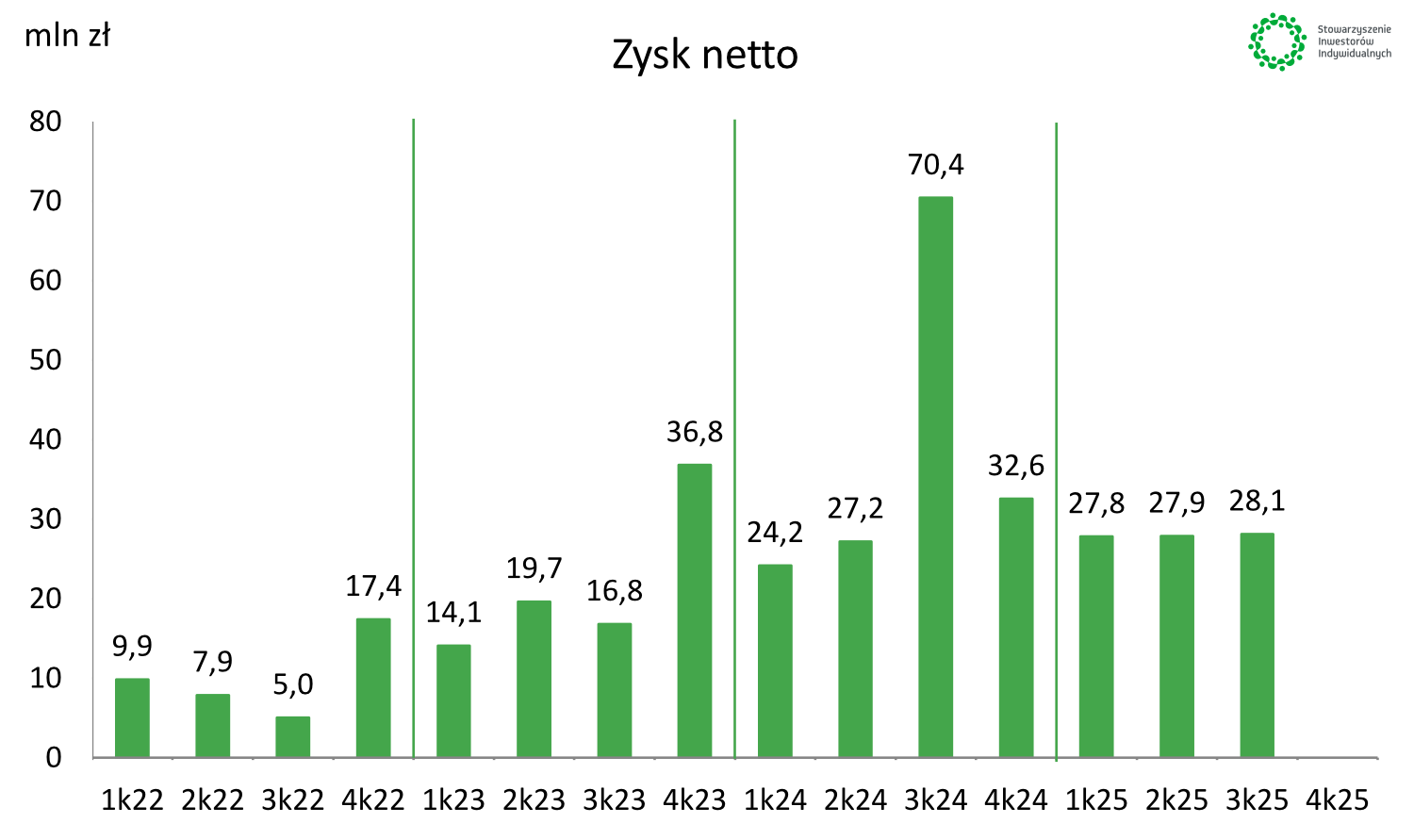

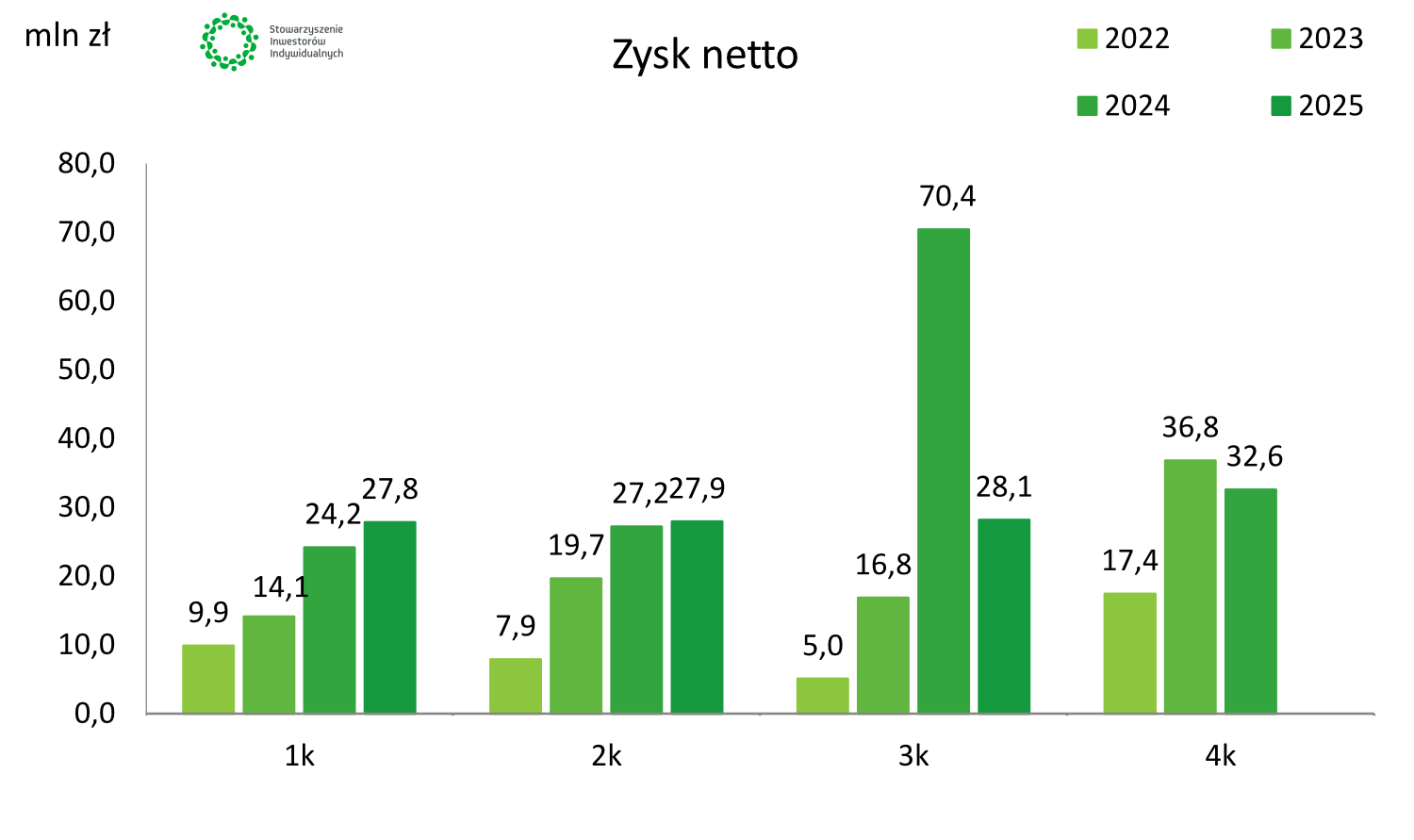

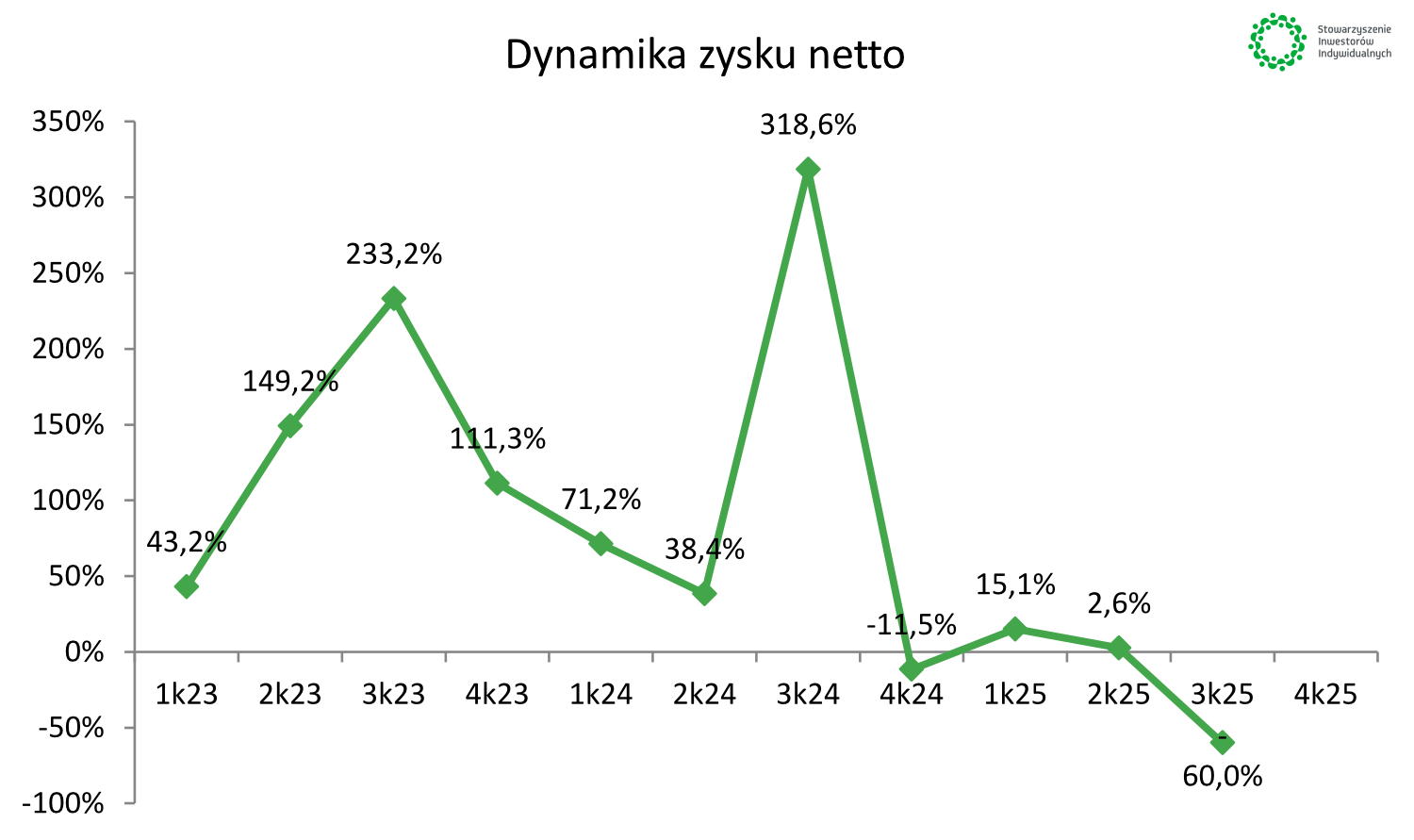

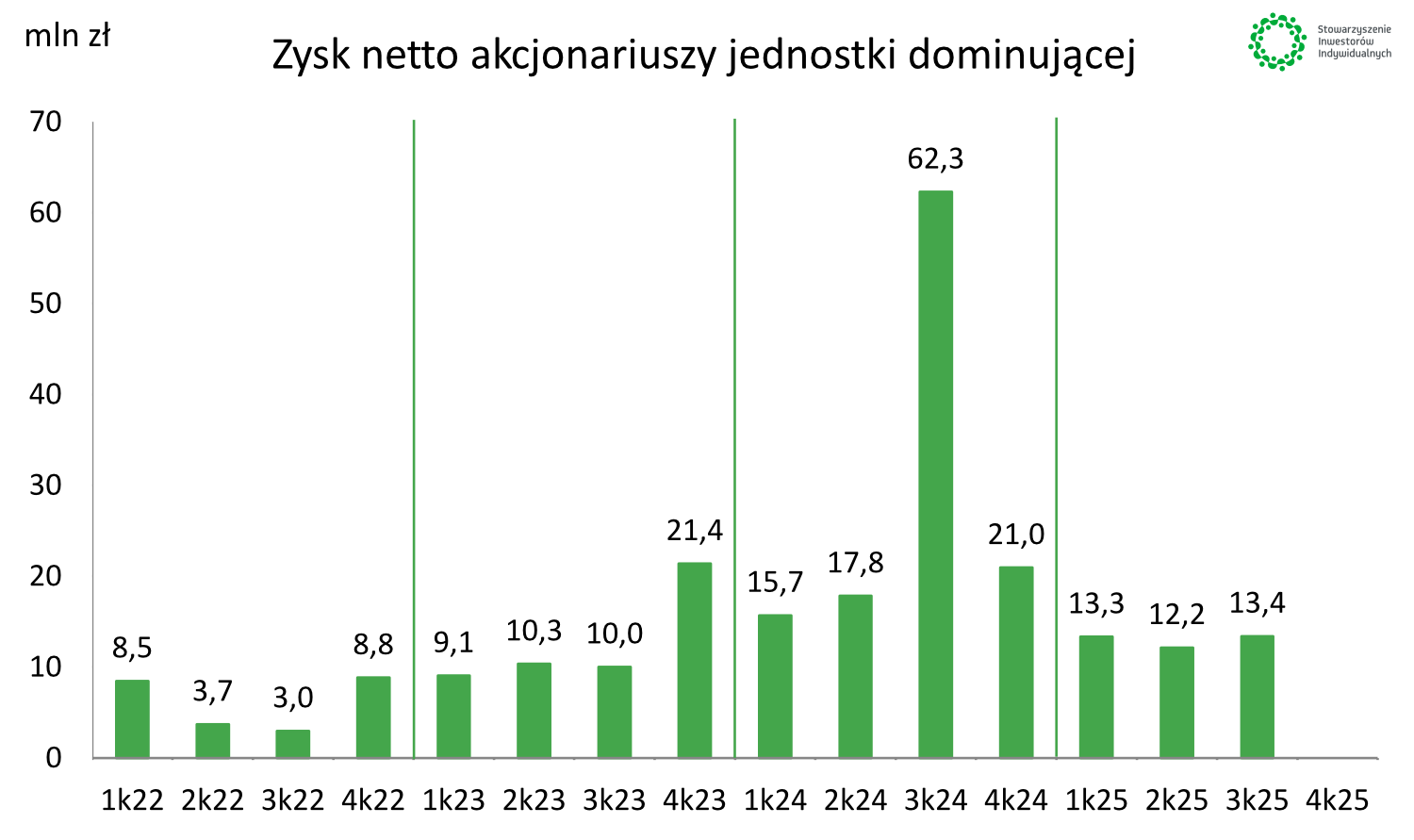

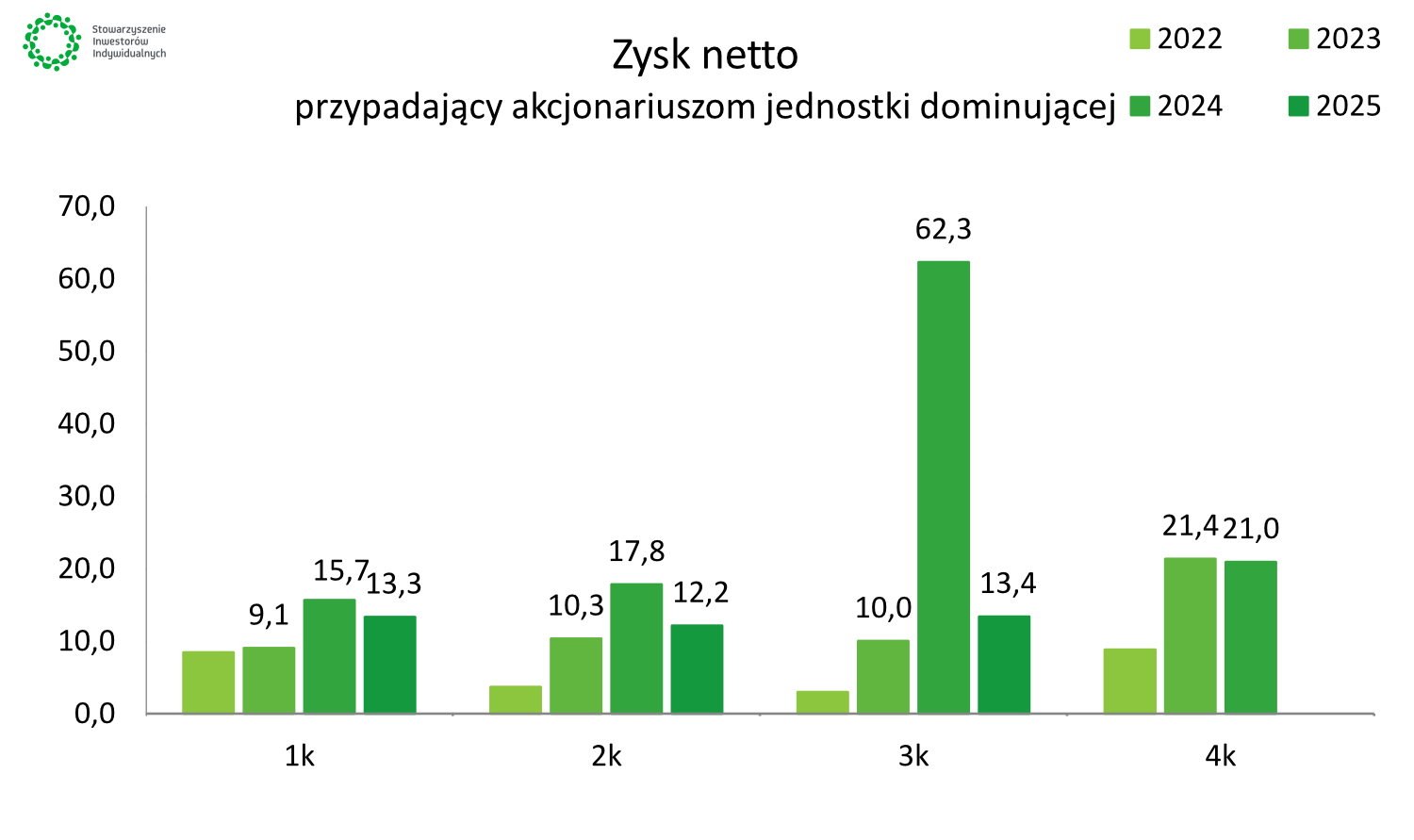

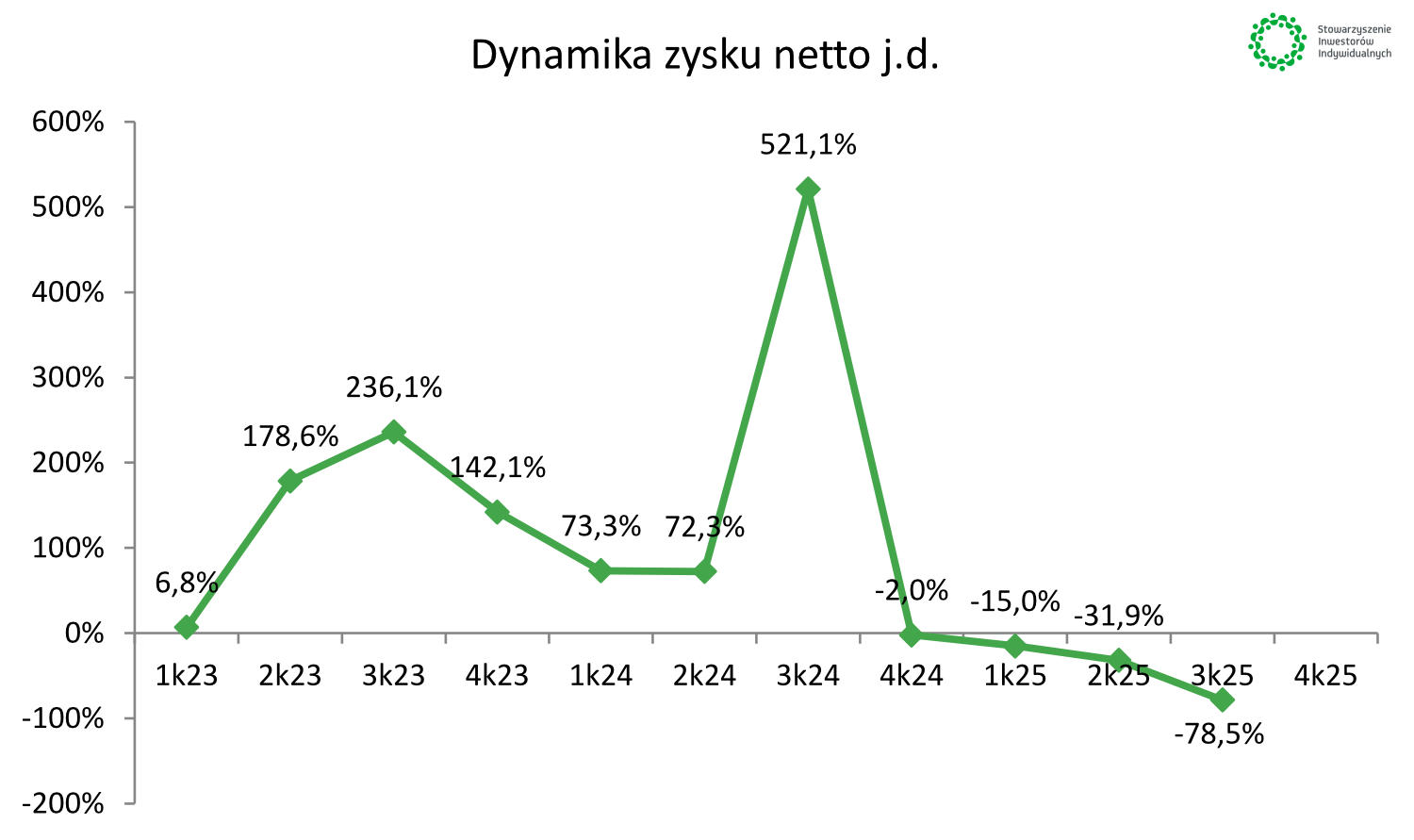

Dużo dzieje się w III kw. br. na poziomie zysku netto, zarówno skonsolidowanego, jak i przypadającego akcjonariuszom jednostki dominującej. Wyniósł on odpowiednio 28,1 mln zł oraz 13,4 mln zł i był niższy o 60% oraz 78,5% względem kwartału analogicznego sprzed roku. Wpływ na to miały dwa zjawiska z obszaru przychodów i kosztów finansowych.

🟢Zobacz również: Digital Network - Ważna akwizycja i wysokie marże wraz z solidną dynamiką zysku netto w 3Q 2025 [Analiza]

Co znajdziesz w dalszej części analizy?

- Analizę wyników

- Analizę sytuacji bilansowej

- Omówienie wyników segmentów operacyjnych

- Podsumowanie i wnioski wraz z oceną bieżącej wyceny