Spółka Dino Polska opublikowała w ostatnim czasie wyniki za III kwartał 2025 r. Rezultaty wypracowane przez spółkę okazały się jednak niższe od oczekiwań rynkowych, co znalazło odzwierciedlenie w reakcji rynku, a więc w notowaniach akcji.

Dino Polska jest bez wątpienia jednym z tych przykładów, które warszawska giełda może pokazywać jako „success story”. Sieć sklepów Dino od debiutu dostarczyła inwestorom (i zarazem głównym udziałowcom) ogromnej stopy zwrotu. Od 2017 roku do chwili obecnej kurs akcji wzrósł o około 1000%, a więc w tempie, którego może pozazdrościć wiele zagranicznych firm technologicznych. Jest to o tyle ciekawe, że Dino działa przecież w „starej gospodarce”, w nudnej branży jaką jest prowadzenie sklepów detalicznych.

Po sukcesie Biedronki oraz Lidla w obszarze rozpowszechnienia modelu dyskontów oraz po niesamowitym skalowaniu działalności w przypadku sieci Żabka, wydawać by się mogło, że rynek jest już bardzo nasycony dużymi sieciami. Co więcej porażki Almy, Piotra i Pawła, Polo-Marketu czy Tesco wydawały się potwierdzać taką tezę. Wyjść z polskiego rynku chce z kolei Carrefour.

🟢Zobacz również: Ambra – marże i wyniki pod presją. Trendy rynkowe nie pomagają [Analiza]

🟢Weź udział: Webinar fundamentaly: Dadelo, Toya, Dekpol, Digital Network i inne pod lupą Przemka Staniszewskiego (27.11.2025)

Skalowanie, integracja pionowa i logistyka: sukces Dino

Dino znalazło swoją niszę, której na początku niewielu zauważało. Były to obszary małych miasteczek oraz terenów wiejskich. Z reguły w takich miejscach jeszcze działały sklepy a’la „GS-y”. Dino skupiło się więc na terenach gdzie za konkurentów miała lokalne sklepy, które często nie nadążały za duchem czasów oraz nie miały odpowiedniej skali, aby zaopatrywać się bezpośrednio u dostawców.

Dlatego oferta Dino była bardziej konkurencyjna, a mieszkańcom miasteczek i wsi nie opłacało się wyjeżdżać do Biedronki czy Lidla do większych miasteczek, aby zrobić zakupy. Co ważne przeciętny sklep Dino ma większe SKU (liczba unikalnych rodzajów produktów) niż Biedronka czy Lidl. Statystycznie sklep Dino na 400 m2 może umieścić nawet 5 000 SKU, natomiast Biedronka czy Lidl mniej (2,5-3,5 tys.). Natomiast lokalne sklepy wiejskie nie mogą się pochwalić bogatym asortymentem. Sklepy Dino są więc pierwszym wyborem dla wielu mieszkańców małych i średnich miejscowości.

🟢Zobacz również: Portfel SII: Sprzedajemy z zyskiem dwie spółki (20.11.2025)

„Strategia działania Dino Polska oparta jest na wystandaryzowanym projekcie sklepu dysponującego miejscami parkingowymi dla klientów i zaopatrywanego w każdy dzień tygodnia w produkty świeże. Powierzchnia sali sprzedaży większości sklepów wynosi 400 m2. Każdy sklep oferuje klientom ok. 5 tys. pozycji asortymentowych (SKU), w większości produktów pod znanymi markami oraz produktów świeżych, a także posiada stoisko mięsne z obsługą, które zaopatrywane jest z własnego zakładu mięsnego Agro-Rydzyna.” – raport za III kw. 2025 roku

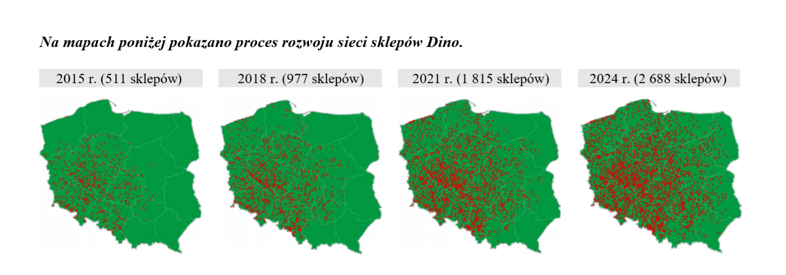

Każdy kolejny sklep pozwalał na zwiększanie obrotów, a to z kolei pozwalało Dino negocjować lepsze warunki handlowe z hurtownikami, czy czasem bezpośrednio z producentami. Jednak skalowanie było przemyślane i można jest scharakteryzować jednym słowem „pączkowanie”. Sklepy rozwijały się w bliskiej odległości od lokalnych punktów dystrybucji. Powodowało to, że logistyka stawała się coraz bardziej efektywna (niższe koszty jednostkowe transportu). Łatwiej firmie znaleźć nieefektywności operacyjne, kiedy może udoskonalać poszczególne centra dystrybucyjne rosnąc „z zachodu na wschód” niż gdyby od razu wystartowała z rozwojem we wszystkich województwach równocześnie. Wtedy spółka najprawdopodobniej miałaby znacznie większe problemy z efektywnym alokowaniem środków i rozwiązywaniem słabych punktów, a z pewnością miałaby dużo trudniej z uzyskaniem efektywności logistycznej. Świetnie pokazuje to następująca mapka:

Źródło: Dino

„Model biznesowy Dino Polska jest w wysokim stopniu skalowalny. Obejmuje scentralizowane zarządzanie wspierane przez odpowiednie systemy informatyczne, sieć logistyczną opartą na jedenastu centrach dystrybucyjnych oraz zarządzaną przez Dino sieć transportu. Dino zaopatruje się w większość produktów bezpośrednio u producentów lub ich głównych przedstawicieli. Duże i ciągle rosnące wolumeny zamówień u dostawców przynoszą korzyści w postaci efektu skali oraz sprawiają, że Dino jest już w stanie dokonywać zakupów towarów na korzystnych warunkach, które powinny się dalej stopniowo poprawiać wraz z dalszym rozwojem sieci sprzedaży.” – raport za III kw. 2025 roku

Kolejną kwestią jest także to, że Dino jest właścicielem sklepów oraz gruntów pod nimi. Jest więc to bardzo kapitałochłonny model rozwoju z dużymi kosztami początkowymi. Jednak w długim terminie (o ile sklep nadal działa) taki model nie wymaga płatności czynszu (jak przy wynajmie nieruchomości). Zatem „marża landlorda” zostaje w Dino, co podnosi rentowność operacyjną sieci względem np. sieci, które wynajmują powierzchnie od właścicieli nieruchomości. Oczywiście taki model wymaga precyzyjnego wyboru lokalizacji, ponieważ w przypadku błędnej decyzji, spółka zostaje z budynkiem i gruntem, który może być ciężko upłynnić. Na razie jednak Dino bardzo uważnie skaluje działalność w efektywny sposób, co widać po wysokim ROA, które na razie wynosi między 11% a 12%.

Sklepy Dino w różnych miejscowościach wyglądają bardzo podobnie, co pozwala w łatwy sposób zmieniać np. ekspozycję półkową w sklepach czy decydować się na inwestycje. Świetnym przykładem jest inwestowanie w odnawialne źródła energii, gdzie instalacje PV są umieszczone na dachach sklepów, co pozwala obniżyć koszty energii teraz, jak i w przyszłości (a biorąc pod uwagę nasz miks energetyczny i politykę unijną, można oczekiwać wzrostu cen energii elektrycznej w przyszłości). Wspomnę tylko, że budową sklepów zajmuje się spółka głównego akcjonariusza (Krot-Invest). Zgodnie z najnowszymi komunikatami, umowa ze wspomnianą firmą na usługi generalnego wykonawcy zostały podpisane do końca czerwca 2030 roku.

Źródło: Dino

Kolejną przewagą jaką mają sklepy Dino nad lokalną konkurencją jest posiadanie własnej przetwórni mięsa Agro-Rydzyna, która należy do grupy Dino. Zgodnie z informacjami zawartymi w raporcie rocznym, Agro-Rydzyna odpowiadała za 14% obrotów sieci. Dzięki temu w sklepach można nabyć świeże mięso, kiełbasy, szynki itp. To z kolei powoduje, że ludzie często przyjeżdżają po „produkty z lady” i przy okazji kupują pieczywo, warzywa itp.

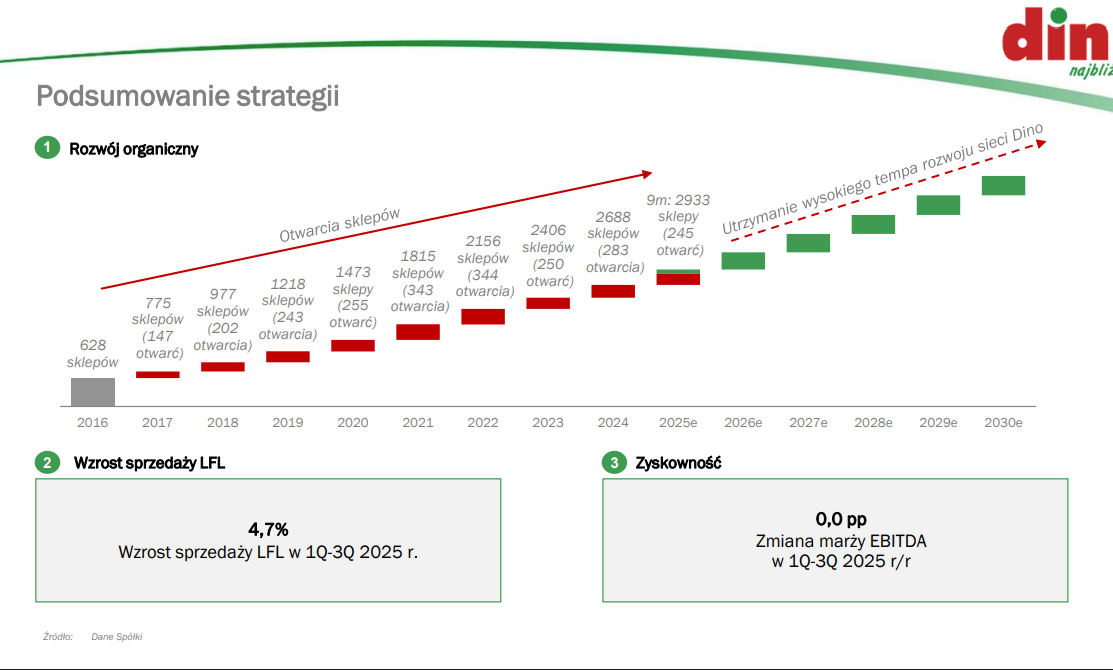

Sieć Dino skaluje swoją działalność poprzez:

- Wzrost liczby sklepów

- Poprawę LfL

- Kontrolę kosztów

Wzrost liczby sklepów to „najłatwiejszy” sposób na zwiększenie przychodów. Jednak, aby był to trwały wzrost konieczne jest niedopuszczanie do zbyt dużej kanibalizacji sklepów. Spółka planuje wzrost liczby sklepów o 200-300 rocznie.

Źródło: Dino

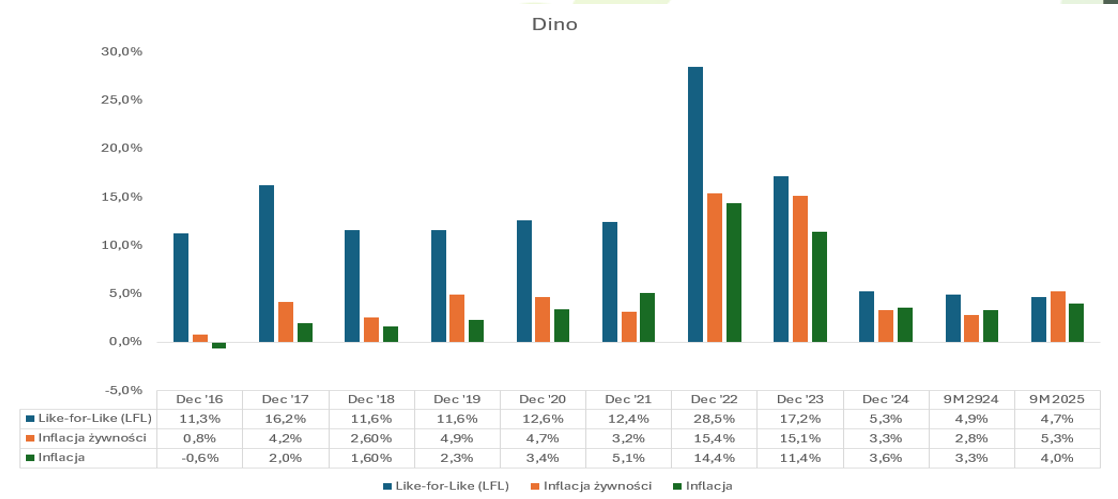

Przy analizie tego typu firm ważne jest patrzenie na sprzedaż LfL, czyli spoglądanie na zmianę przychodów porównywalnych. Zdrowy wzrost jest wtedy, kiedy LfL jest wyższy niż inflacja żywności. Oznacza to, że realna sprzedaż na sklep rośnie r/r, co pozwala utrzymać marżę brutto na sprzedaży. Do 2024 roku Dino generowało wyższy wzrost LfL niż inflacja żywności, co świadczyło o tym, że rozwój sklepów jest zdrowy. Jednak w 9M 2025 roku sprzedaż porównywalna w sklepach r/r była niższa niż inflacja cen żywności. Oznacza to, że spółka realnie nie rosła na dotychczasowej sieci sklepów. Oczywiście kluczowy jest teraz 4 kwartał. Jeśli spółce nie uda się podnieść sprzedaży rocznej LfL powyżej cen żywności to będzie to pierwsze takie zdarzenie od kiedy spółka publikuje tego typu dane. Warto jednak mieć na uwadze, że obecnie na rynku panuje duża konkurencja o czym świadczy m.in. silna rywalizacja cenowa między Biedronką a Lidlem.

Źródło: Dino