Październik to okres lekko spokojniejszy, jeśli chodzi o raportowanie spółek giełdowych. To pierwszy miesiąc po raportowaniu wyników półrocznych i początek okresu publikowania wyników trzeciego kwartału. Jednocześnie to czas, w którym w zasadzie w spółkach następuje proces budżetowania na rok kolejny i często tam ciężar prac działów finansowych jest przesunięty. Tym razem wybrałem do analizy cztery spółki, z których każda jest w trochę innej sytuacji biznesowej i rozwojowej. To oczywiście oznacza różne potencjalne szanse, ale także i zagrożenia często bardzo realne, o których nie należy zapominać.

🟢Weź udział w webinarze fundamentalnym z Przemysławem Staniszewskim – omówienie ciekawych spółek z GPW + Q&A (02.09.2025)

🟢Zobacz również - Digital Network – wyniki 2Q 2025 rosną w dwucyfrowym tempie. Transformacja rynku reklamy OOH trwa [Analiza]

Kruk

Kruk to wiodąca grupa kapitałowa na europejskim rynku zarządzania wierzytelnościami, notowana na giełdzie od kilkunastu lat. Model biznesowy spółki opiera się na dwóch głównych filarach: zakupie portfeli wierzytelności (głównie niezabezpieczone wierzytelności konsumenckie) oraz jego późniejszej skutecznej windykacji. Kruk nabywa przeterminowane zobowiązania od pierwotnych wierzycieli (np. banki, firmy pożyczkowe, ubezpieczyciele, operatorzy telekomunikacyjni) z dużym dyskontem. W uproszczeniu model biznesowy to gotówka pochodząca przede wszystkim z wpłat od osób zadłużonych z tytułu zakupionych portfeli wierzytelności. Różnica między ceną nabycia portfela a sumą odzyskanych wpłat, po odjęciu wydatków operacyjnych, stanowi dochód spółki. Kruk działa przede wszystkim na 4 głównych rynkach: w Polsce, Rumunii, Włoszech oraz Hiszpanii.

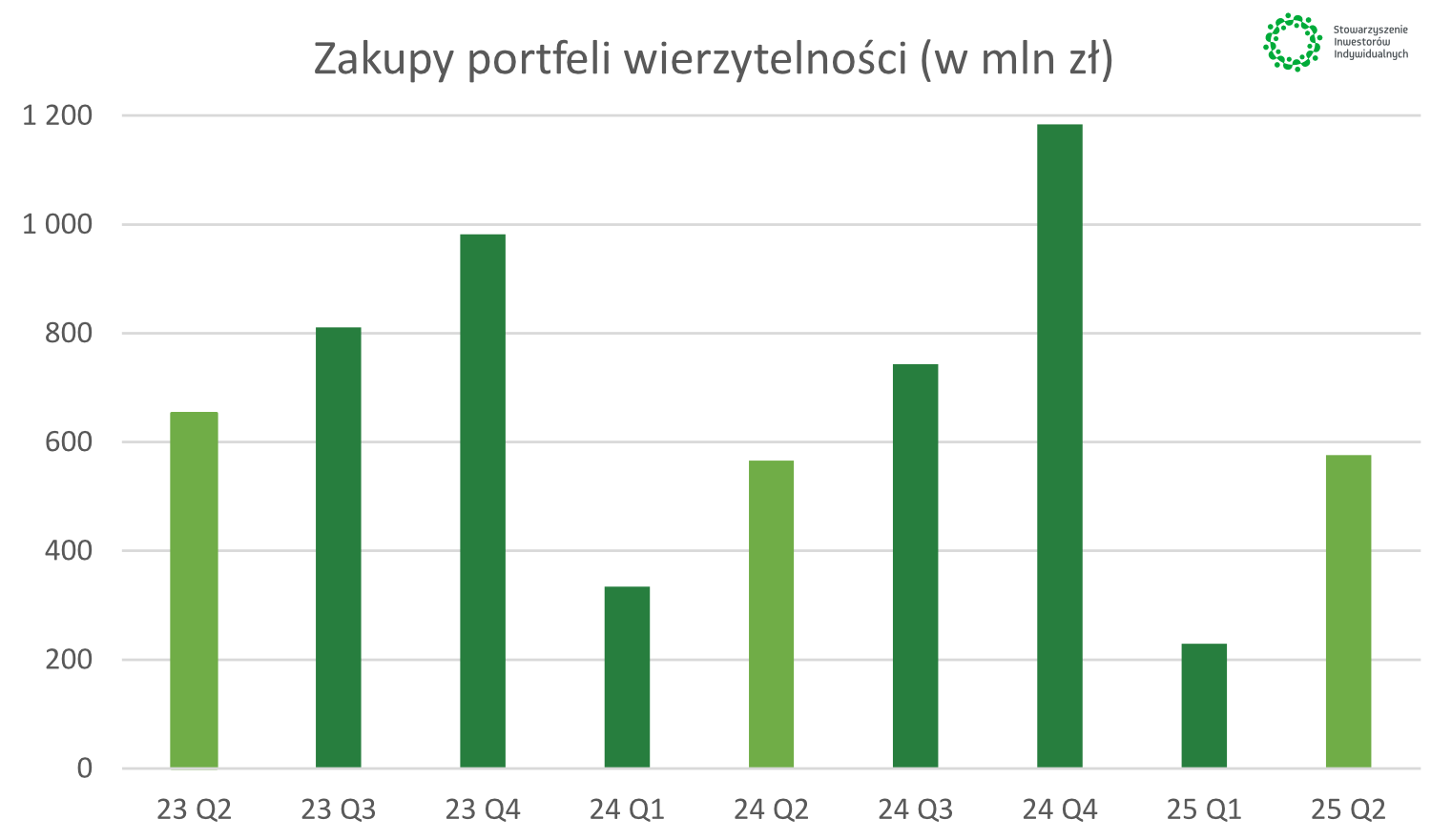

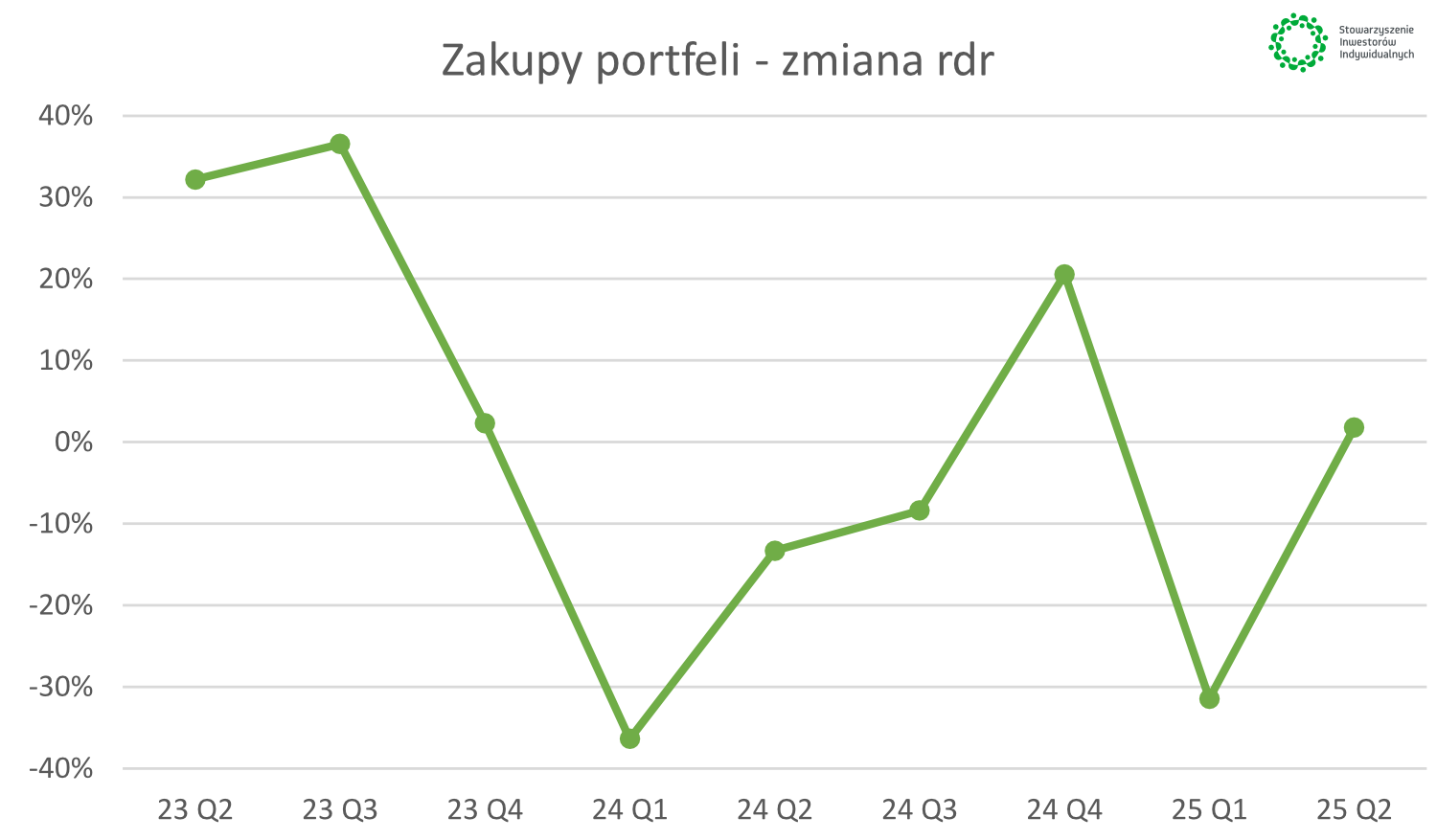

Rachunkowość spółki nie jest prosta, stąd też postanowiłem zaprezentować w tabeli i wykresach poniżej inne niż standardowo dane. Nakłady poniesione w danym kwartale na zakup portfeli wierzytelności są bardzo ważne zarówno dla rozwoju biznesu, jak i rozpoznawania przychodów w konkretnych okresach. Jak widać poniżej na razie rok 2025 jest dość przeciętny z istotnym spadkiem w pierwszym kwartale (-31,4% r/r) oraz stabilizacją (+18%) w drugim. Zarząd celuje jednak nadal w 2,0-2,5 mld zł nakładów w całym roku, co powinno przełożyć się na wydatkowanie w drugim półroczu 1,2-1,7 mld zł. Jednocześnie powinniśmy mieć wiadomość, że nie będą to najprawdopodobniej wartości wyższe w ujęciu rok do roku.

🟢Zobacz również - Kruk – konkurencja atakuje mocniej. Czy spółka sobie z tym poradzi? [Analiza]

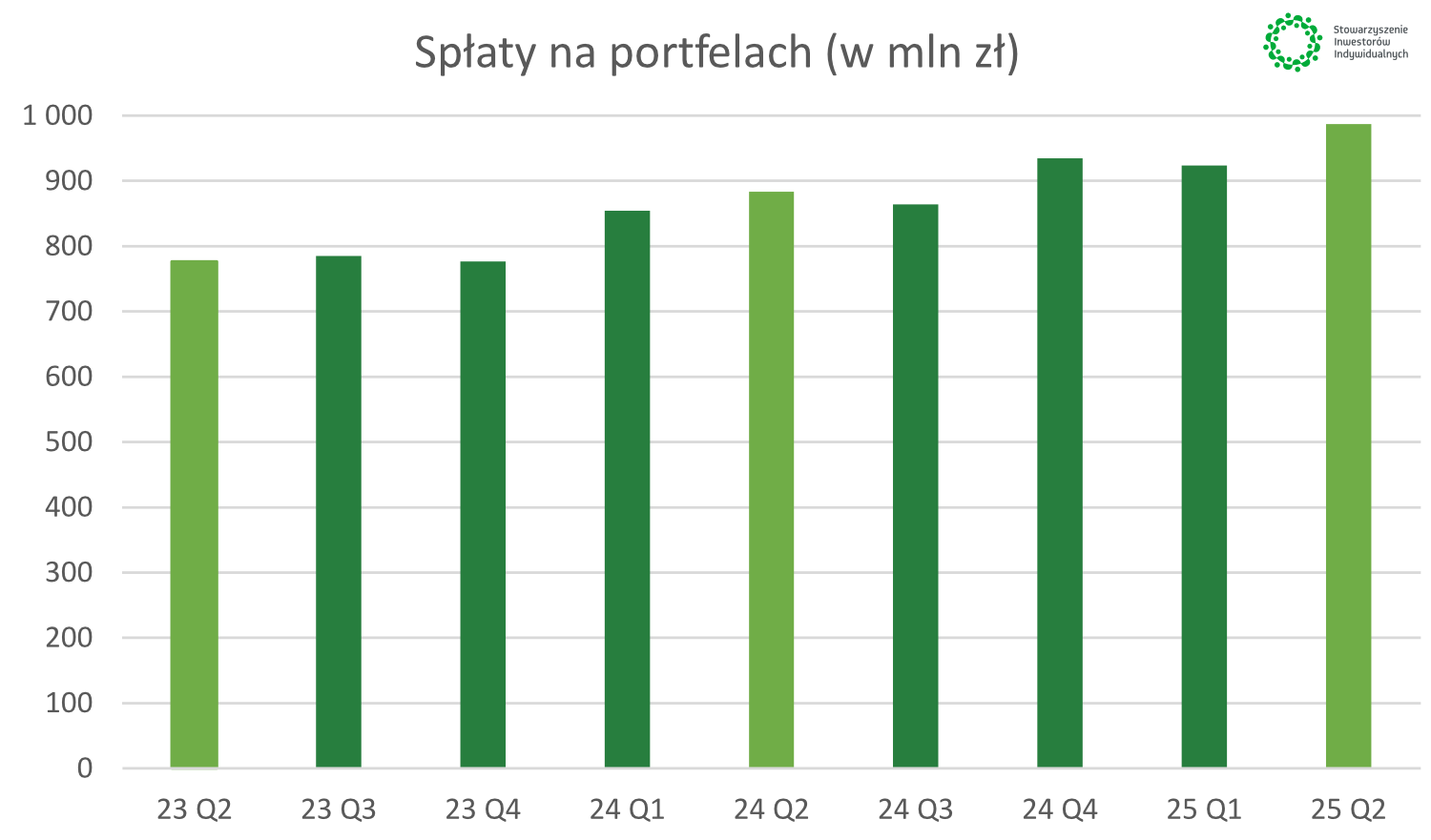

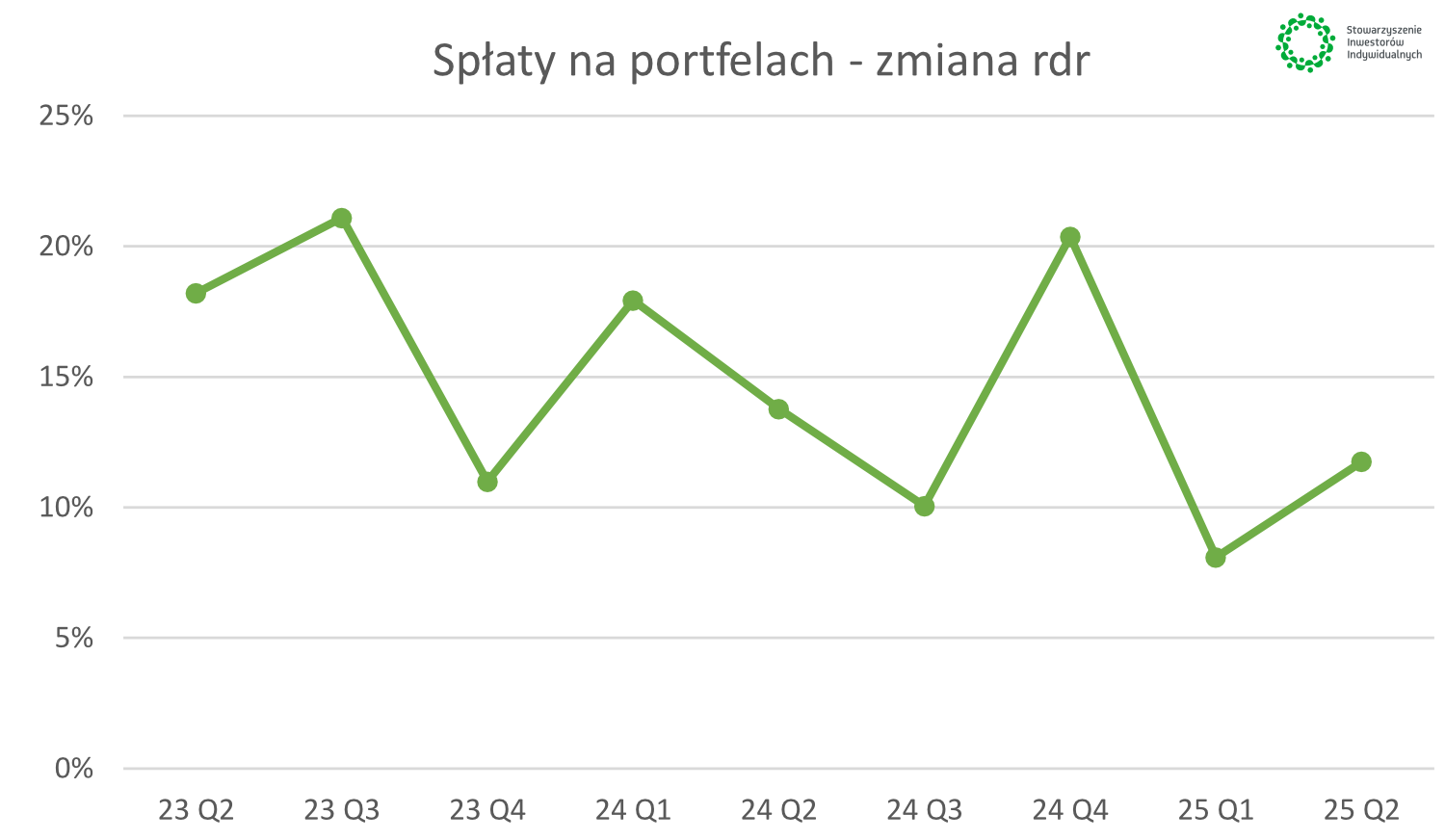

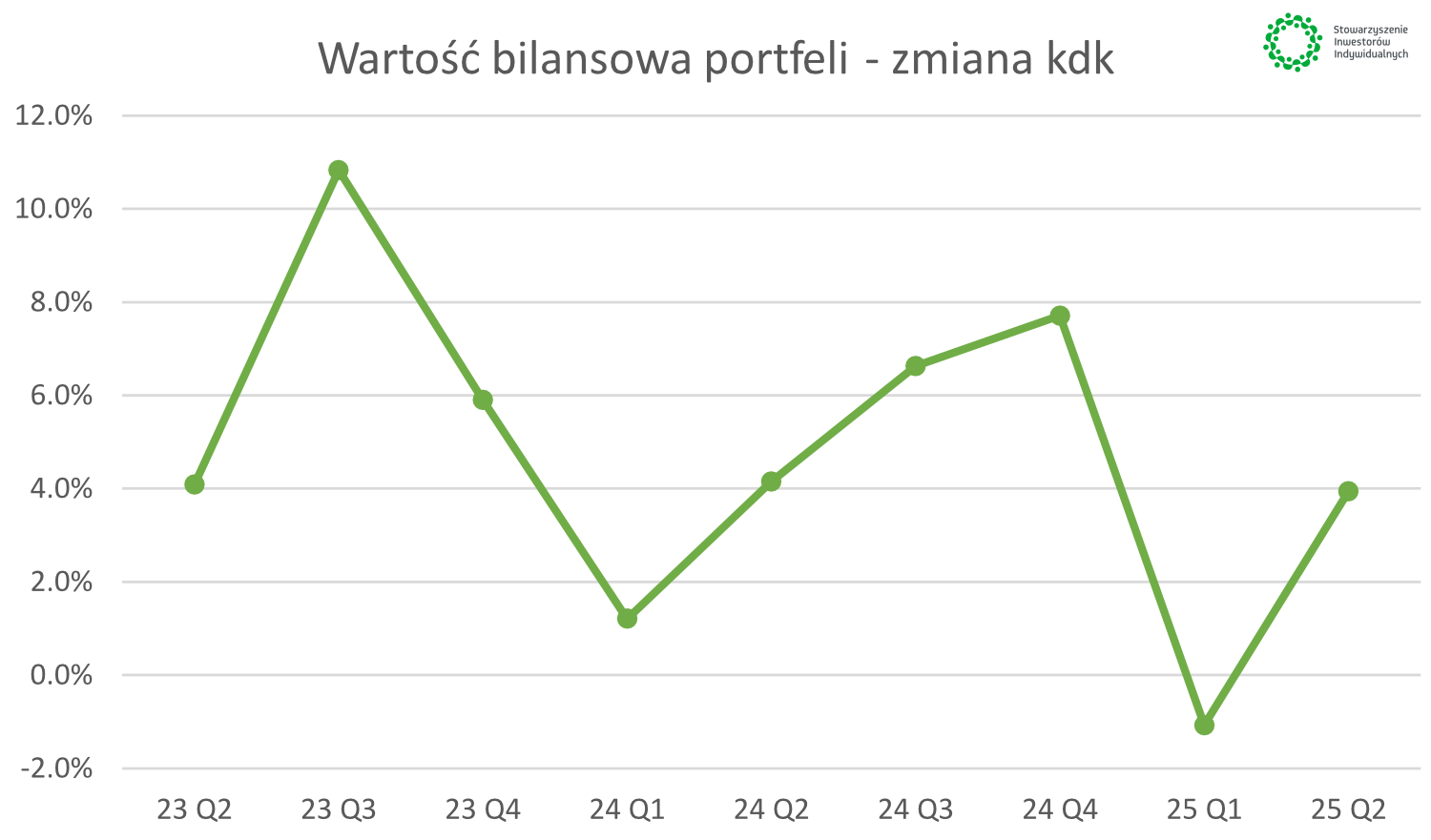

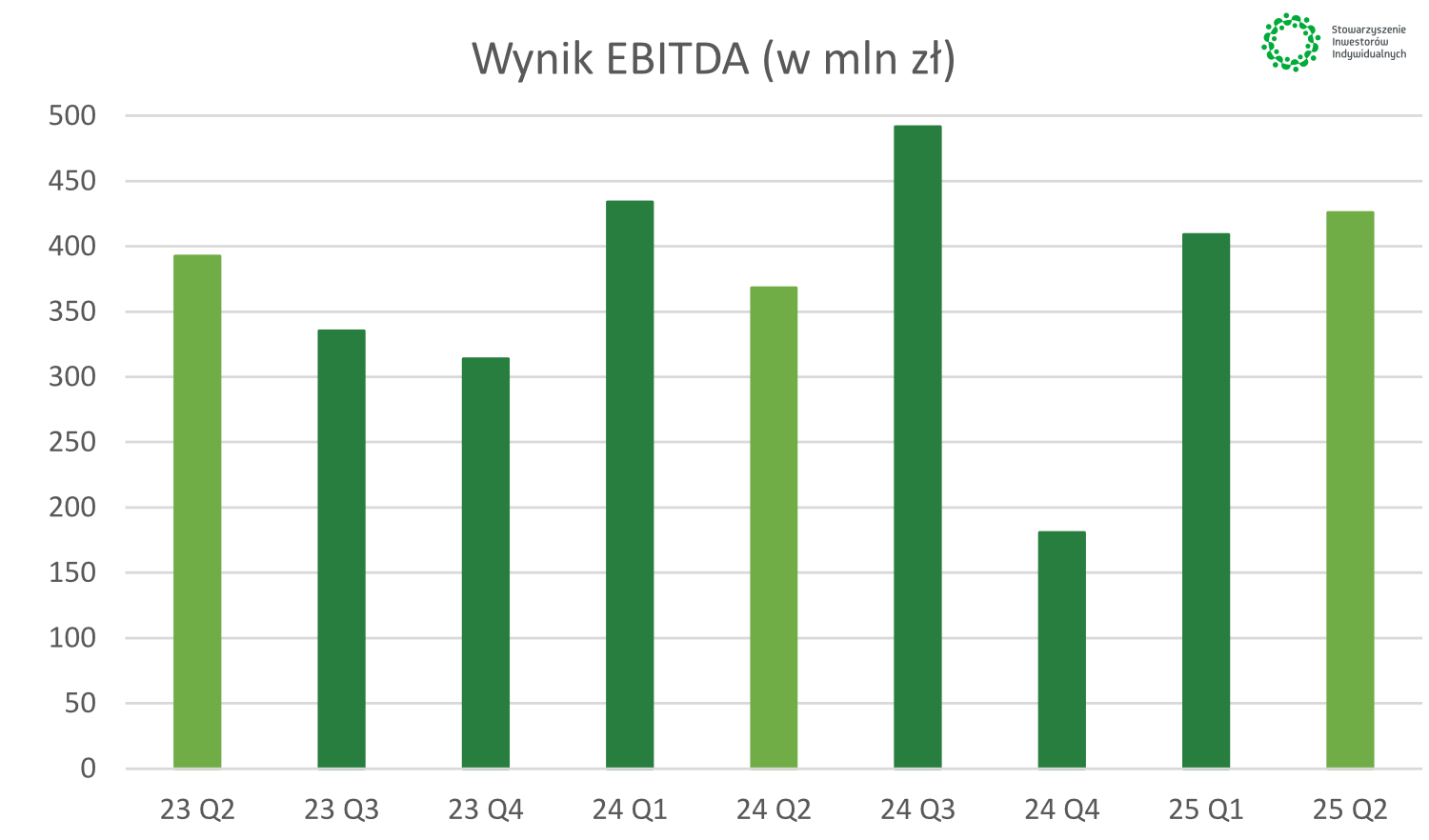

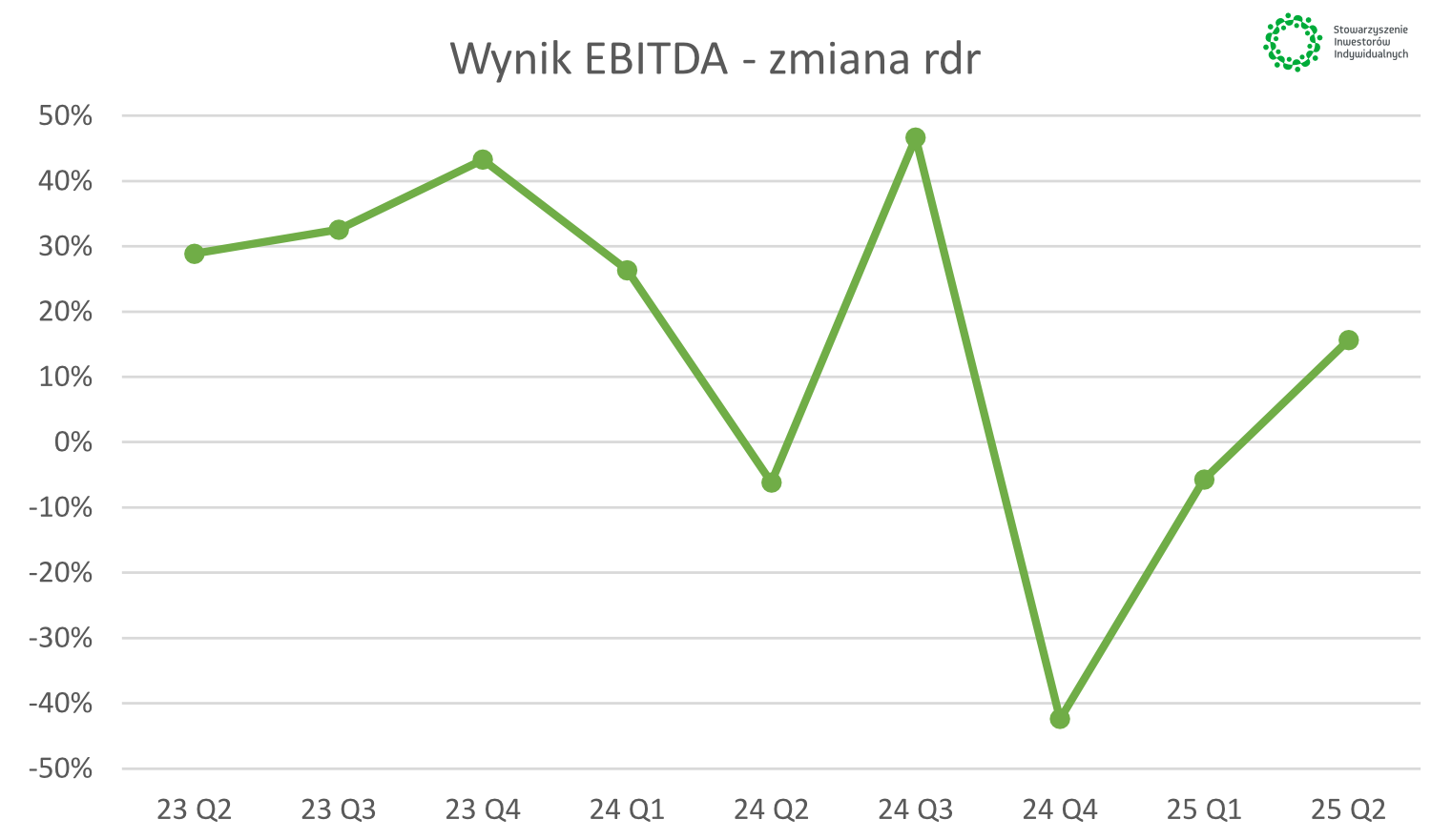

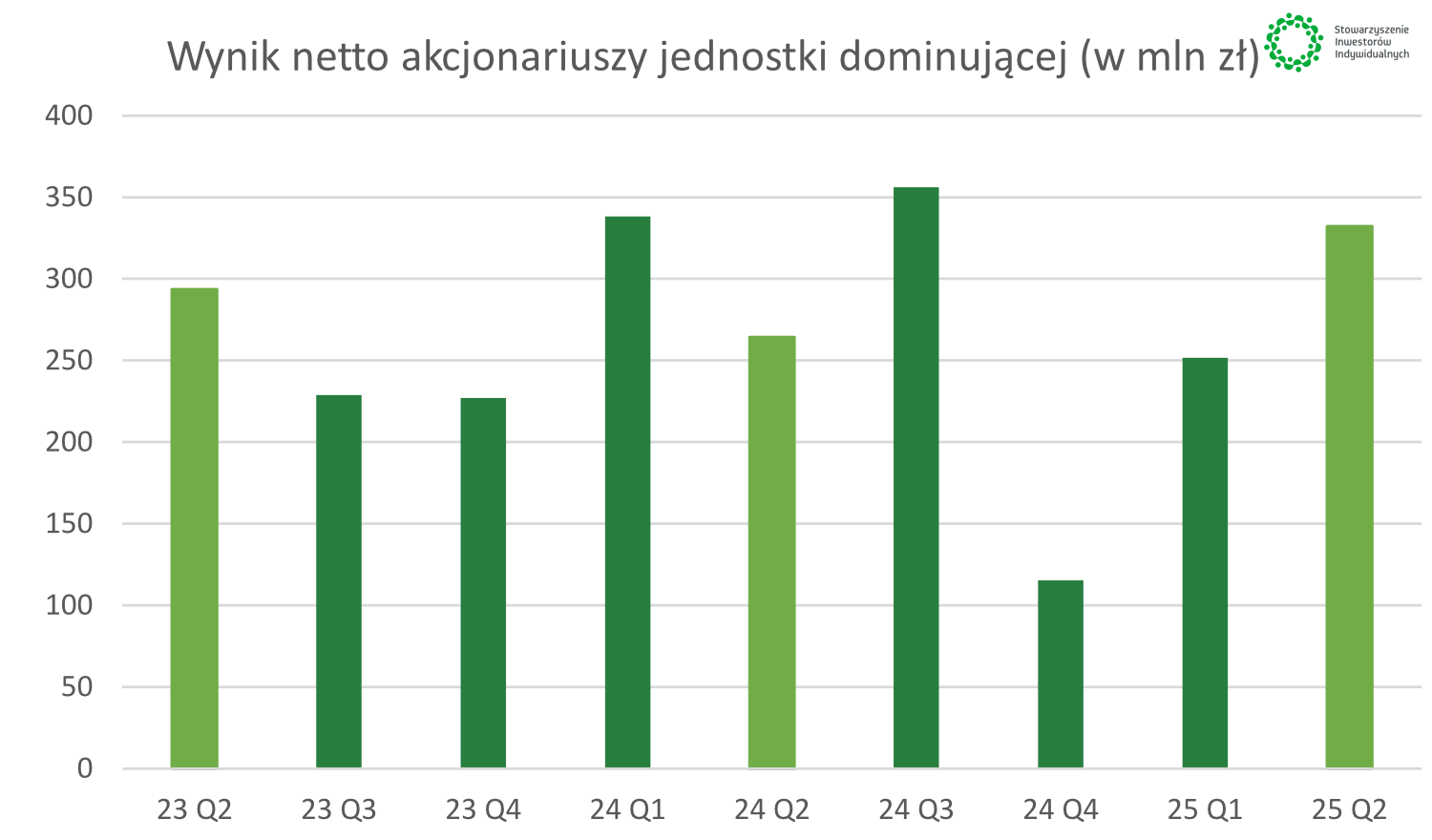

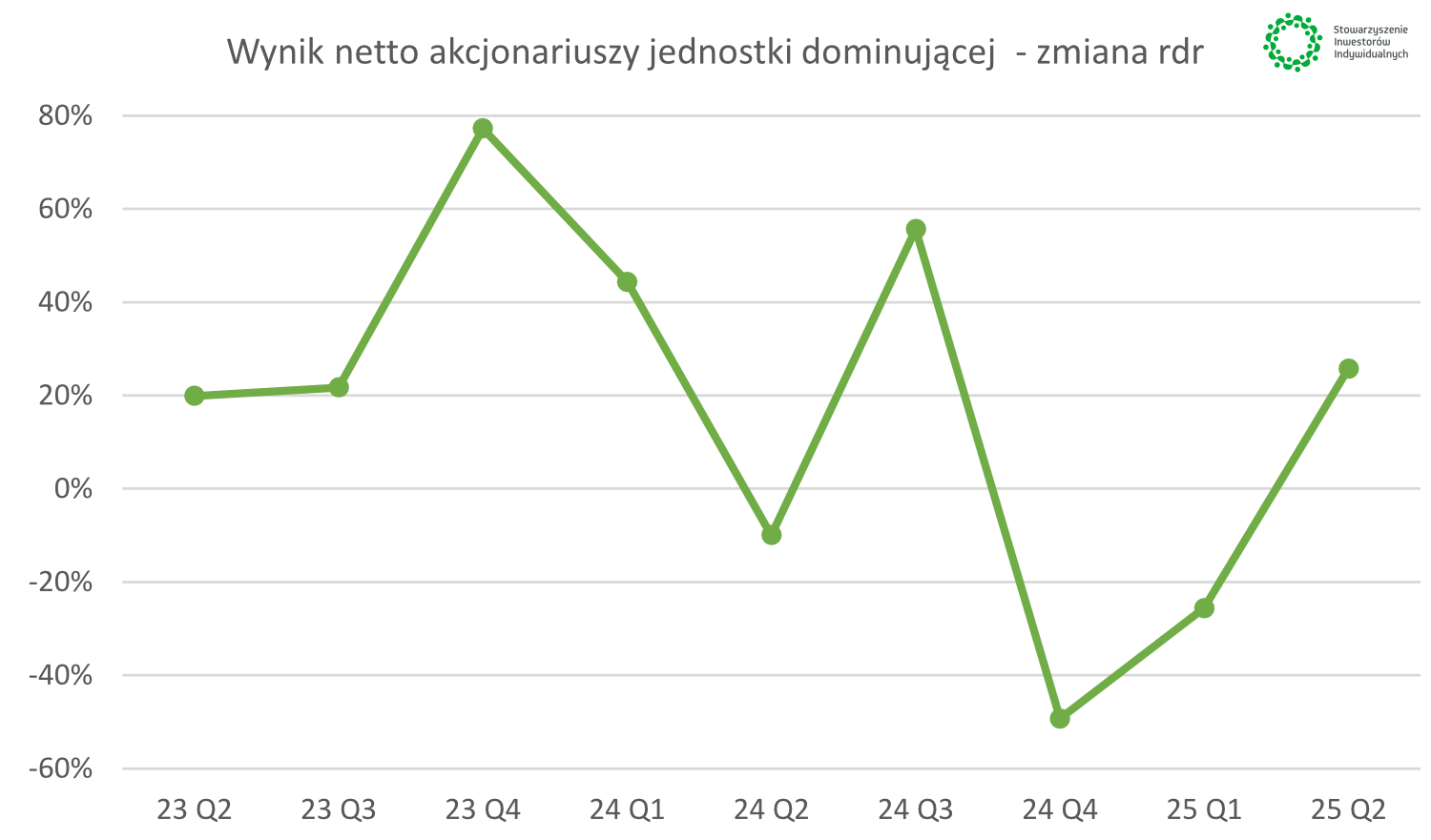

Spłaty na portfelach to tzw. żywa gotówka, która do spółki wpływa od osób spłacających zadłużenie. Tutaj wygląda to dobrze i w ostatnich kwartałach, może poza pierwszym w 2025, cały czas przyrosty rok do roku były dwucyfrowe. Co ważne, rośnie w drugim kwartale br., w ujęciu kwartał do kwartału wartość bilansowa portfeli, która w pierwszym kwartale br. zanotowała spadek, co w sporej części było efektem relatywnie niskich nakładów na nowe portfele. Jeśli chodzi o wyniki księgowe (EBITDA oraz zysk netto), to w drugim kwartale br., po pewnych problemach z początku roku, wszystko wróciło do normy i mamy wzrosty. Spółka w 2024 roku miała swoje wyzwania na rynku hiszpańskim i część portfeli trzeba było odpisać co wpłynęło na raportowane wyniki finansowe w drugim i czwartym kwartale 2024 roku. Wydaje się jednak, że powoli Kruk odzyskuje na tym rynku równowagę

| KRUK dane w mln zł |

23 Q2 | 23 Q3 | 23 Q4 | 24 Q1 | 24 Q2 | 24 Q3 | 24 Q4 | 25 Q1 | 25 Q2 |

| Nakłady na portfele | 653 | 811 | 982 | 334 | 566 | 743 | 1 184 | 229 | 576 |

| Spłaty na portfelach | 776 | 785 | 777 | 854 | 883 | 864 | 935 | 923 | 987 |

| Wartość bilansowa portfeli | 7 390 | 8 190 | 8 674 | 8 778 | 9 143 | 9 749 | 10 500 | 10 388 | 10 797 |

| Wynik EBITDA | 393 | 335 | 314 | 434 | 368 | 492 | 181 | 409 | 426 |

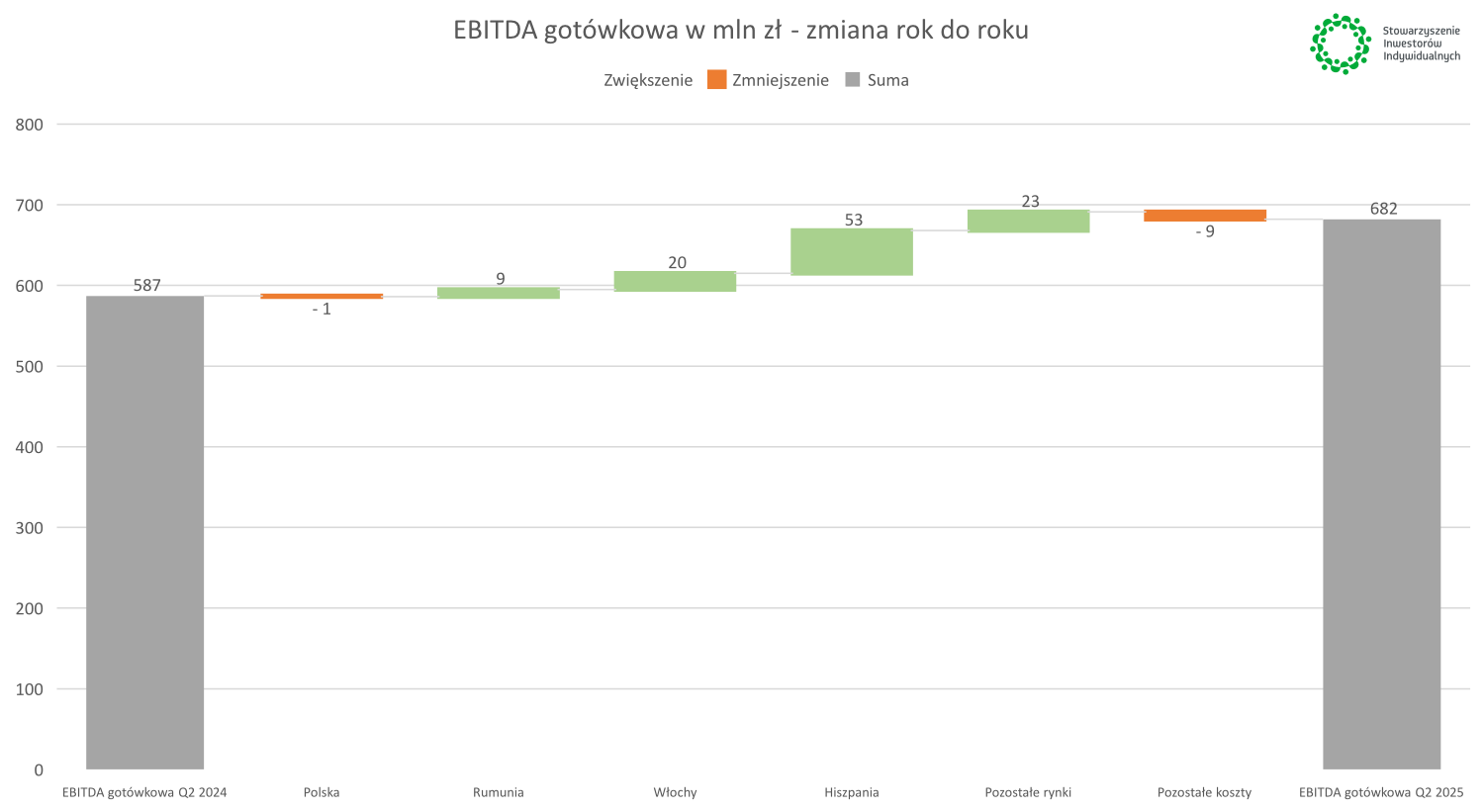

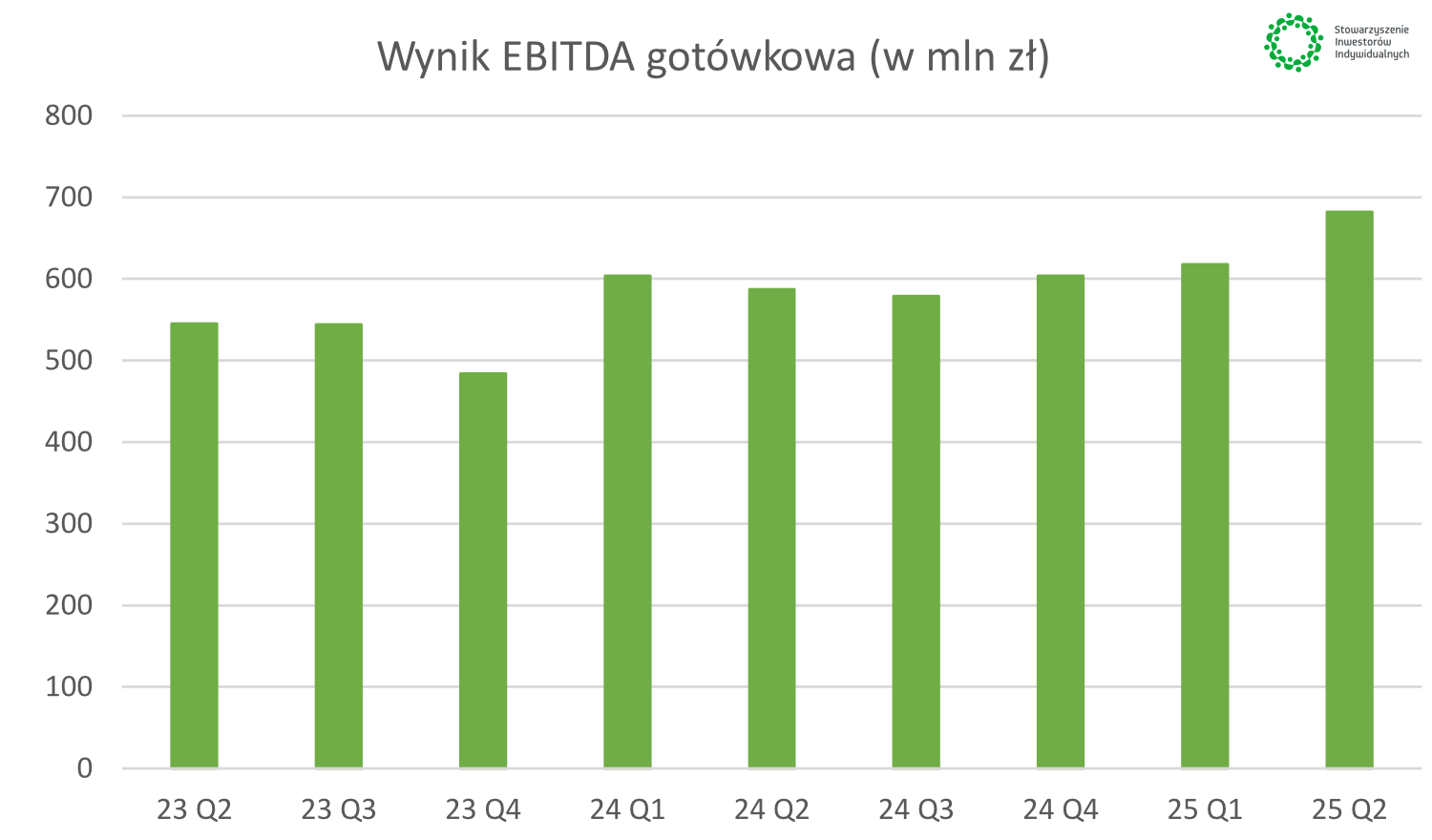

| Wynik EBITDA gotówkowa | 545 | 544 | 484 | 604 | 587 | 579 | 604 | 618 | 682 |

| Wynik netto akc. JD | 294 | 229 | 227 | 338 | 264 | 356 | 115 | 252 | 332 |

| Nakłady na portfele zmiana r/r | 32.2% | 36.5% | 2.3% | -36.4% | -13.3% | -8.4% | 20.6% | -31.4% | 1.8% |

| Spłaty na portfelach zmiana r/r | 18.2% | 21.1% | 11.0% | 17.9% | 13.8% | 10.1% | 20.4% | 8.1% | 11.7% |

| Wartość bilansowa portfeli zmiana kw./kw. | 4.1% | 10.8% | 5.9% | 1.2% | 4.2% | 6.6% | 7.7% | -1.1% | 3.9% |

| Wynik EBITDA zmiana r/r | 28.9% | 32.6% | 43.3% | 26.3% | -6.2% | 46.6% | -42.4% | -5.7% | 15.6% |

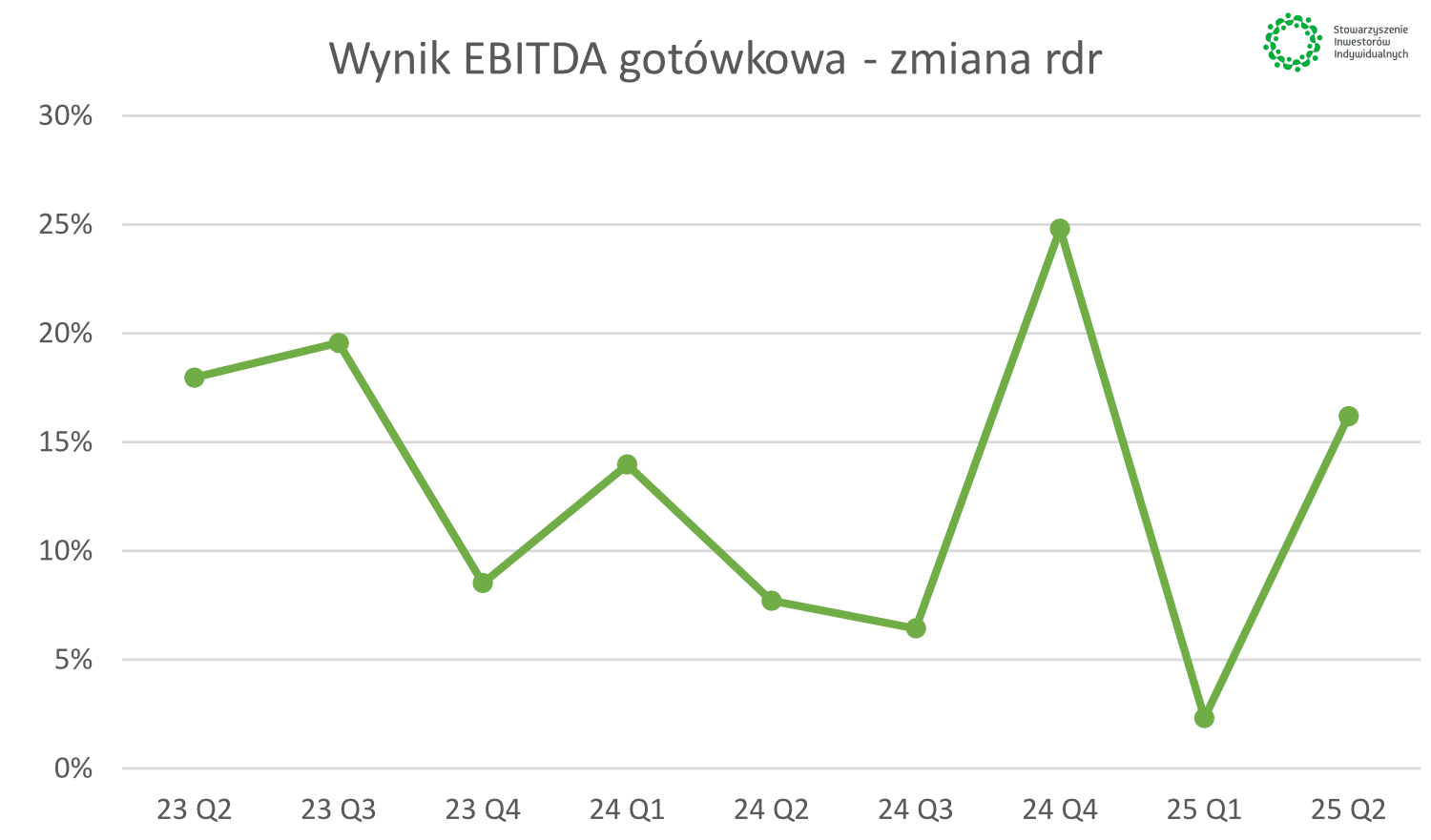

| Wynik EBITDA gotówkowa zmiana r/r | 18.0% | 19.6% | 8.5% | 14.0% | 7.7% | 6.4% | 24.8% | 2.3% | 16.2% |

| Wynik netto zmiana r/r | 19.9% | 21.7% | 77.3% | 44.3% | -10.0% | 55.6% | -49.3% | -25.6% | 25.8% |

Źródło: opracowanie własne na podstawie raportów oraz prezentacji wynikowych Emitenta.

Chciałbym jeszcze kilka zdań poświęcić wskaźnikowi określanemu mianem EBITDA gotówkowa. Jest to wskaźnik, którym posługuje się często zarząd, a także analitycy oraz akcjonariusze. Jednocześnie, dla tych mniej doświadczonych inwestorów, może on nastręczać pewne trudności interpretacyjne.

Źródło: opracowanie własne.

Źródło: opracowanie własne.

Jest to wynik operacyjny przed amortyzacją w ujęciu księgowym powiększony o otrzymane spłaty na portfelach, a pomniejszony o księgowe przychody z portfel własnych. Wskaźnik ten lepiej pokazuje przepływy operacyjne w danym okresie i niejako oczyszcza wyniki z różnego rodzaju przeszacowań czy rewaluacji portfeli. Te ostatnie mogą w pewien sposób zniekształcać wyniki, ponieważ przeszacowania odnoszą się również do zakładanej zmiany w rentowności portfela i wpłat od dłużników w przyszłości.

Źródło: opracowanie własne na podstawie danych z prezentacji wynikowych Emitenta.

Jeśli spojrzymy na ten parametr, to widać zarówno na wykresie jak i w tabeli, że rok do roku cały czas mamy wzrosty. One są czasami większe (jak choćby w drugim kwartale br. na poziomie +16,2% rdr), czasami mniejsze (pierwszy kwartał br. na poziomie trochę powyżej 2 procent), ale trend jest jednoznacznie wzrostowy. To też możemy uznać za potwierdzenie spokojnego rozwoju biznesu i ustabilizowania sytuacji na rynku hiszpańskim. Jeśli spółka zaliczy kolejny dobry kwartał i przekaz z ust zarządu na temat rynku hiszpańskiego nie będzie negatywny, to można będzie z optymizmem patrzeć w przyszłość. Oczywiście ważne także będą wartości nakładów na portfele i perspektywy na przyszłość. Kruk opublikuje wyniki za trzeci kwartał 29 października.

|

|

|

|

|

|

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta.