Wzrost wydatków na zbrojenia w Europie przełoży się na kondycję finansową konkretnych spółek giełdowych. Oto czołowa dziewiątka europejskich spółek zbrojeniowych.

W poprzednim artykule bardzo dokładnie przyglądaliśmy się potrzebom europejskiego przemysłu zbrojeniowego, nakładom jakie Europa będzie musiała ponieść w zależności od scenariusza oraz systemom, jakie mają szanse znaleźć się w europejskich armiach. Tym razem zajmiemy się przeglądem dziewięciu największych spółek europejskich, które mogą zyskać na europejskich zbrojeniach.

🟢 Przeczytaj także – Europa na wojennej ścieżce – scenariusze i beneficjenci rosnących wydatków zbrojeniowych państw unijnych

🟢 Przeczytaj także – Portfel SII: kupujemy 2 nowe spółki i notujemy ATH (06.05.2025)

1. BAE Systems (Wielka Brytania) – Przegląd finansowy i perspektywy

Wyniki finansowe 2021–2023 (w GBP):

BAE Systems odnotowało stabilny wzrost przychodów i utrzymało solidny portfel zamówień, co odzwierciedla silny popyt na rozwiązania obronne. Zysk netto spadł w 2022 r., ale odbił w 2023 r.

|

Rok |

Przychody |

Zysk netto |

Portfel zamówień |

|

2021 |

£19,52 mld |

£1,76 mld |

£44,0 mld |

|

2022 |

£21,26 mld |

£1,59 mld |

£58,9 mld |

|

2023 |

£23,1 mld |

£1,86 mld |

~£70 mld (rekordowy poziom) |

Wykonanie 2024 roku:

BAE zapowiedziało wzrost sprzedaży o około 10–12% w 2024 roku. Przychody wyniosły około 26 miliardów funtów (wzrost z 23 miliardów funtów w 2023 roku), przy dalszym wzroście zysków. Portfel zamówień – wzmocniony dużymi kontraktami (m.in. na okręty podwodne o napędzie atomowym i pojazdy bojowe) – osiągnął na koniec 2024 roku wartość £77,8 miliarda.

Perspektywy i czynniki wzrostu (2025–2028):

BAE Systems znajduje się na dobrej pozycji do trwałego wzrostu, w miarę jak Europa zwiększa wydatki na obronność. Kluczowymi motorami przychodów będą:

- programy myśliwców Rafale i Typhoon (BAE jest głównym wykonawcą Eurofightera Typhoon i partnerem w programie nowej generacji myśliwca Tempest/GCAP),

- rozwój projektów okrętów podwodnych o napędzie jądrowym (np. brytyjskiej klasy Dreadnought),

- rosnący popyt na pojazdy opancerzone i amunicję – w następstwie wojny w Ukrainie – co wspiera działalność BAE w zakresie systemów lądowych i produkcji amunicji,

- zwiększone zamówienia na systemy rakietowe (poprzez udział w MBDA) oraz rozszerzenie produkcji pocisków artyleryjskich kal. 155 mm w celu uzupełnienia zapasów.

Dzięki rekordowemu portfelowi zamówień i szerokiemu portfolio (lotnictwo, siły lądowe, marynarka wojenna, elektronika), BAE Systems ma wszelkie warunki, by skorzystać z fali inwestycji w obronność w Europie w nadchodzących latach.

🟢 Przeczytaj także – 5 spółek do obserwacji w maju. Grupa Pracuj, Wirtualna Polska i inne pod lupą analityka

🟢 Weź udział w otwartym webinarze analitycznym AT z Januszem Grabowskim – Analiza rynku i spółek z GPW/NC (08.05.2025)

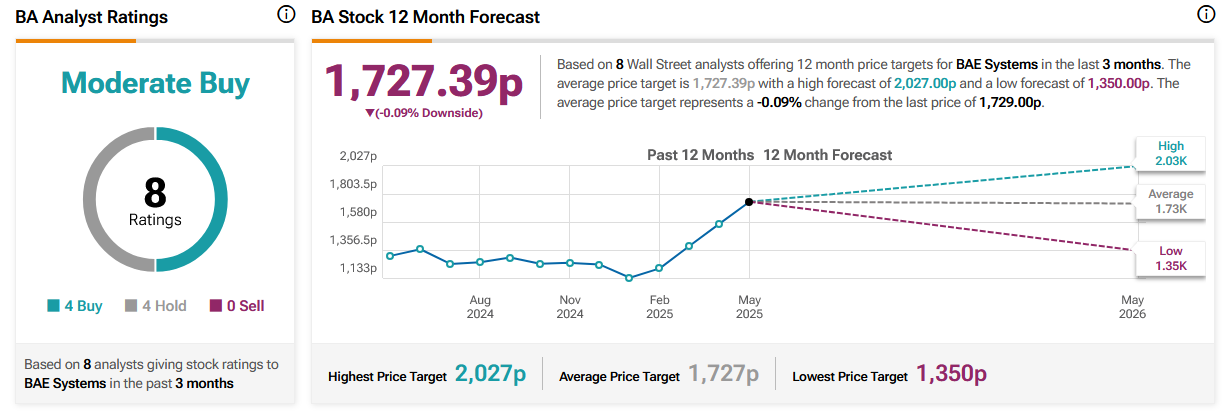

BAE Systes według analityków obecnie wyceniany jest na poziomie fair value (notowania w pensach na giełdzie londyńskiej):

Źródło: Tipranks. BAE Systems - wyceny analityków na najbliższe 12 miesięcy

2. Rheinmetall AG (Niemcy) – Przegląd finansowy i perspektywy

Wyniki finansowe 2021–2023 (w EUR):

Rheinmetall odnotował znaczący wzrost, zwłaszcza w 2023 roku, kiedy europejskie zbrojenia przyspieszyły. Przychody wzrosły o około 27% w latach 2021–2023, a zysk netto niemal się podwoił. Portfel zamówień w ciągu trzech lat się podwoił, w związku z rosnącym zapotrzebowaniem na pojazdy, amunicję i systemy obrony powietrznej.

|

Rok |

Przychody |

Zysk netto |

Portfel zamówień |

|

2021 |

5,66 mld euro |

291 mln euro |

24,5 mld euro |

|

2022 |

6,41 mld euro |

474 mln euro |

26,6 mld euro |

|

2023 |

7,18 mld euro |

535 mln euro |

38,3 mld euro |

Wykonanie 2024 roku:

Rheinmetall osiągnął rekordową sprzedaż na poziomie około 9,75 miliarda euro w 2024 roku – to niemal 40% wzrost, napędzany bezprecedensowym napływem zamówień. Portfel zamówień osiągnął 55 miliardów euro na koniec 2024 roku, co gwarantuje wysokie przychody w kolejnych latach. Spółka oczekuje poprawy marży operacyjnej do poziomu około 14–15%.

Perspektywy i czynniki wzrostu (2025–2028):

Rheinmetall to jeden z głównych beneficjentów europejskiej odbudowy zdolności obronnych. Portfel zamówień znacząco wzrósł dzięki dużym kontraktom na wozy bojowe, ciężarówki wojskowe i amunicję po ogłoszeniu niemieckiego „Zeitenwende” (przełomu w polityce obronnej). Szczególnie dynamicznie rozwija się produkcja amunicji czołgowej i artyleryjskiej, by zaspokoić potrzeby państw NATO w zakresie uzupełniania zapasów.

Działy Vehicle Systems (np. bojowy wóz piechoty KF41 Lynx, modernizacje czołgów Leopard 2) oraz Weapon & Ammunition odnotowują „znaczny wzrost sprzedaży” w związku z popytem wywołanym przez wojnę. Rheinmetall jest również przygotowany na przyszłe programy: od 2025 roku uczestniczy w francusko-niemieckim projekcie czołgu nowej generacji MGCS (Main Ground Combat System) i rozwija działalność w obszarze obrony powietrznej (np. systemy Skynex AA).

W obliczu niemieckiego funduszu obronnego o wartości 100 miliardów euro i zwiększających się budżetów innych krajów europejskich, prezes Rheinmetall mówi o „nowej erze” dla firmy. Plany budowy nowej fabryki czołgów (np. na Ukrainie) oraz współpraca z innymi firmami nad zaawansowaną artylerią i bronią laserową dodatkowo potwierdzają ścieżkę wzrostu. Podsumowując – działalność Rheinmetalla w zakresie ciężkiego sprzętu lądowego i amunicji ma znakomite perspektywy w latach 2025–2028, dzięki zwiększonym zamówieniom europejskich sił zbrojnych.

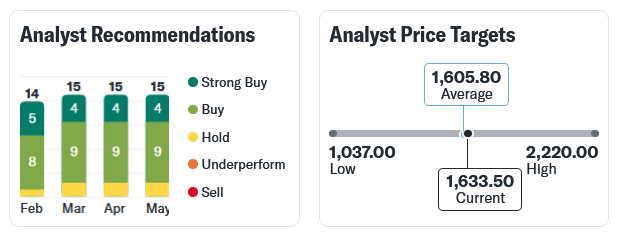

Nastawienie analityków do Rheinmetall jest raczej pozytywne (dominują rekomendacje buy & strong buy) chociaż wycena jest raczej na poziomie fair value (wycena dla waloru notowanego na giełdzie niemieckiej):

Źródło: Yahoo finance. Rheinmetall - wyceny analityków na najbliższe 12 miesięcy

3. Thales Group (Francja) – Przegląd finansowy i perspektywy

Wyniki finansowe 2021–2023 (w EUR):

Thales notował systematyczny wzrost sprzedaży i utrzymywał wysoką rentowność. Przychody wzrosły z 16,2 miliarda euro w 2021 roku do 18,4 miliarda euro w 2023 roku. Zysk netto (część przypadająca Grupie) pozostał solidny, choć w 2023 roku jednorazowe obciążenie z tytułu emerytur obniżyło raportowany zysk netto o 9% – do około 1,02 miliarda euro.

|

Rok |

Przychody |

Zysk netto (dla Grupy) |

Portfel zamówień |

|

2021 |

16,19 mld euro |

1,09 mld euro |

34,7 mld euro |

|

2022 |

17,57 mld euro |

1,12 mld euro |

41,0 mld euro |

|

2023 |

18,43 mld euro |

1,02 mld euro |

45,0 mld euro |

Wykonanie 2024 roku:

Thales oczekuje dalszego wzrostu – sprzedaż organiczna rośnie o około 5%, osiągając poziom około 20,6 miliarda euro. Portfel zamówień osiągnął rekordowy poziom 45 miliardów euro na koniec 2023 roku, co odpowiada około 2,5 roku pokrycia przychodów. Spółka uzyskała marżę EBITDA na poziomie około 12,99% w 2024 roku.

Perspektywy i czynniki wzrostu (2025–2028):

W miarę jak europejskie budżety obronne rosną, Thales – lider w dziedzinie elektroniki obronnej – stoi przed „dekadą wzrostu” w sektorze obronnym. Kluczowe obszary wzrostu to:

- Awionika wojskowa i sensory: Thales dostarcza radary, systemy misji i zestawy walki elektronicznej dla myśliwca Rafale oraz bierze aktywny udział w programie myśliwca szóstej generacji FCAS (Future Combat Air System).

- Obrona powietrzna i systemy dowodzenia C4ISR: Rosnące zapotrzebowanie na naziemne radary obrony powietrznej i systemy zarządzania polem walki. Thales niedawno zdobył kontrakt o wartości 1,8 miliarda funtów w Wielkiej Brytanii na modernizację sensorów Marynarki Królewskiej (program Maritime MSET). Spółka odgrywa też wiodącą rolę w europejskich systemach dowodzenia obroną powietrzną (np. system NCOP NATO).

- Zarządzanie ruchem lotniczym (ATM) i komunikacja: Tradycyjne mocne strony Thalesa, wzmocnione przez modernizację sił zbrojnych (np. nowe wojskowe systemy kontroli ruchu lotniczego i szyfrowana łączność dla NATO).

- Cyberbezpieczeństwo i przestrzeń kosmiczna: Thales (wraz z Thales Alenia Space) skorzysta z inwestycji UE w bezpieczne konstelacje satelitów i komunikację wojskową.

Dzięki szerokiemu portfolio (od radarów przeciwrakietowych i sonarów po cyfrowe sieci pola walki), Thales jest kluczowym dostawcą w kontekście rosnącej gotowości obronnej Europy. Firma prognozuje kontynuację wzrostu sprzedaży na poziomie 7–9% rocznie do połowy dekady.

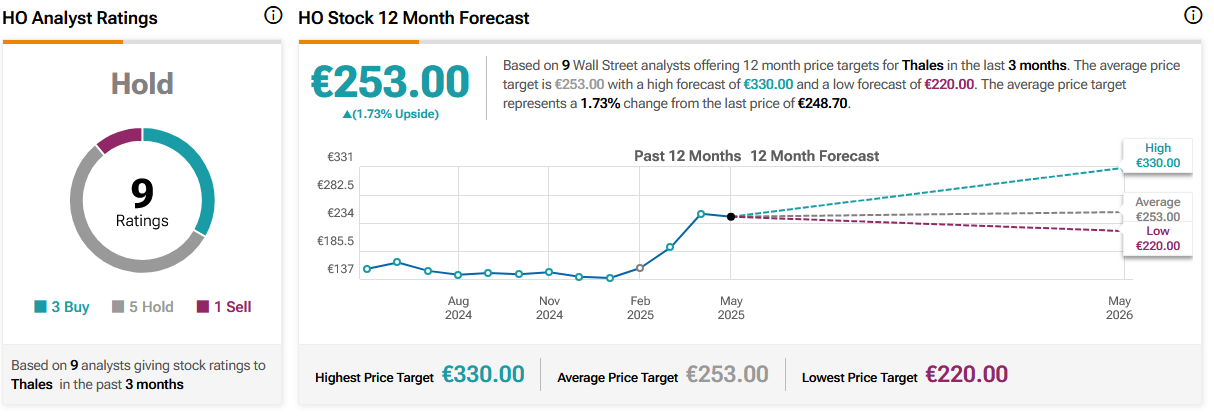

Podobnie, jak poprzednie spółki, Thales jest wyceniany na poziomie fair value. Większość rekomendacji mówi trzymaj (walor notowany na giełdzie w Paryżu):

Źródło: Tipranks. Thales - wyceny analityków na najbliższe 12 miesięcy