Zgodnie z Państwa wyborem dokonanym w ramach ankiety na forum SII, publikujemy poniżej analizę na życzenie spółki Wittchen.

CCC to jedna z największych spółek z branży modowej działających w Polsce. Spółka stawia na omnichannel, który ma pozwolić na przenikanie między sobą kanału online i offline. Największą sprzedaż generuje segment CCC, gdzie dominuje sprzedaż butów.

Jednym z najważniejszych aktywów Grupy CCC jest Grupa Modivo, która składa się z Modivo oraz eobuwie. Zarówno Modivo jak i eobuwie skupiają się na rynku online. Przez wiele lat eobuwie uchodziło za perłę w koronie. Ekspozycja na dynamicznie rozwijający się rynek e-commerce miał powodować, że eobuwie stanie się drugim silnikiem wzrostu. Jednak w ciągu ostatnich kilku kwartałów silnik nieco się zatarł. W I Q 2023 roku ten koncept sklepów internetowych zanotował nawet spadek przychodów r/r mimo inflacji w Europie. Szybka poprawa wzrostu w segmencie online jest konieczna, szczególnie jeśli spółka chce upłynnić część swoich udziałów w Modivo. Bez tego trudno będzie Grupie CCC na sprzedanie Grupy Modivo po korzystnej cenie.

Obecnie szybko rozwija się segment off-price, jakim jest HalfPrice. Ten koncept ma zapewnić cyrkulacje produktów wewnątrz grupy. Niesprzedane produkty w CCC czy Modivo trafiają po przecenach do Half-Price. Segment już jest rentowny i charakteryzuje się szybkim wzrostem.

Źródło: CCC

Źródło: CCC

Spółkę bardzo mocno dotknął COVID oraz spowolnienie gospodarcze w 2022 roku. Znaczne pogorszenie zyskowności w połączeniu z dużym długiem skutkowało problemami płynnościowymi. Musiał interweniować założyciel CCC, który wspomógł spółkę dodatkowym kapitałem. Nadal jednak spółka ma duże zadłużenie i niewielką zyskowność. W efekcie dług netto do EBITDA znacznie przekroczył bezpieczne poziomy. Spółka przeprowadza głęboką restrukturyzację i szuka dodatkowych zastrzyków kapitału. Grupa CCC chce sprzedać część udziałów w Grupie Modivo, zrestrukturyzować zadłużenie i skorzystać z upłynnienia części aktywów trwałych (za pomocą leasingu zwrotnego).

Model biznesowy

Na koniec stycznia 2023 roku Grupa CCC miałą 948 sklepów, wlicza się w to 91 sklepów HalfPrice oraz 38 sklepów eobuwie. Dodatkowo spółka miała 31 sklepów franczyzowych. Spółka stara się lokować swoje sklepy w okolicy miejsc o dużym ruchu potencjalnych klientów. Z tego powodu sklepy znajdują się w centrach oraz galeriach handlowych.

Źródło: CCC

Źródło: CCC

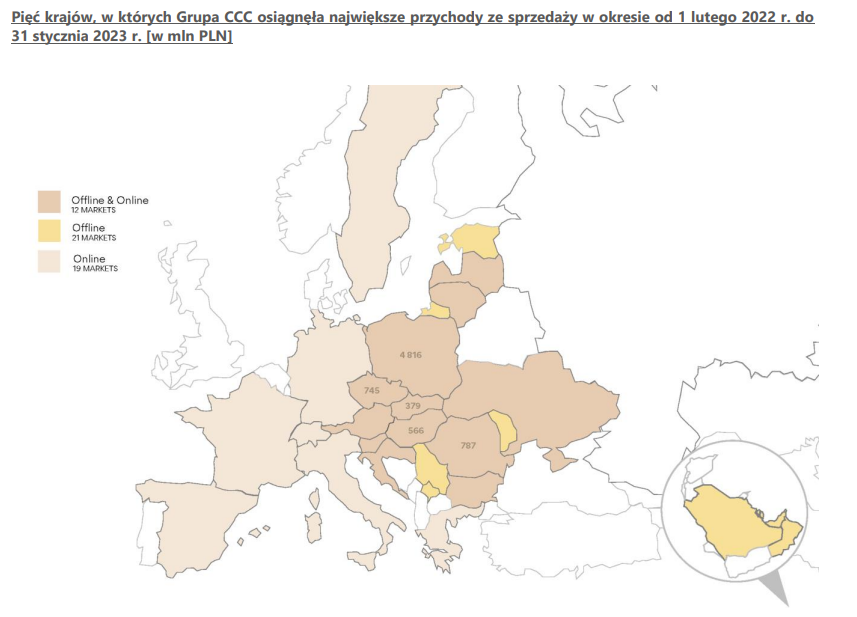

Spółka skupia swoją sprzedaż głównie w Europie. Najważniejszymi rynkami pod względem przychodów są:

- Polska

- Czechy

- Rumunia

- Słowacja

- Węgry

Spółka działa zarówno w kanale online jak i offline. W krajach Europy Zachodniej (z wyjątkiem Austrii) spółka jest obecna tylko w kanale online. W przypadku większości pozostałych krajów Grupa CCC sprzedaje swoje produkty zarówno poprzez kanał online jak i offline. Spółka stawia zatem na rozwój za pośrednictwem omnichannel, łącząc ze sobą sprzedaż online i stacjonarną sieć sklepów.

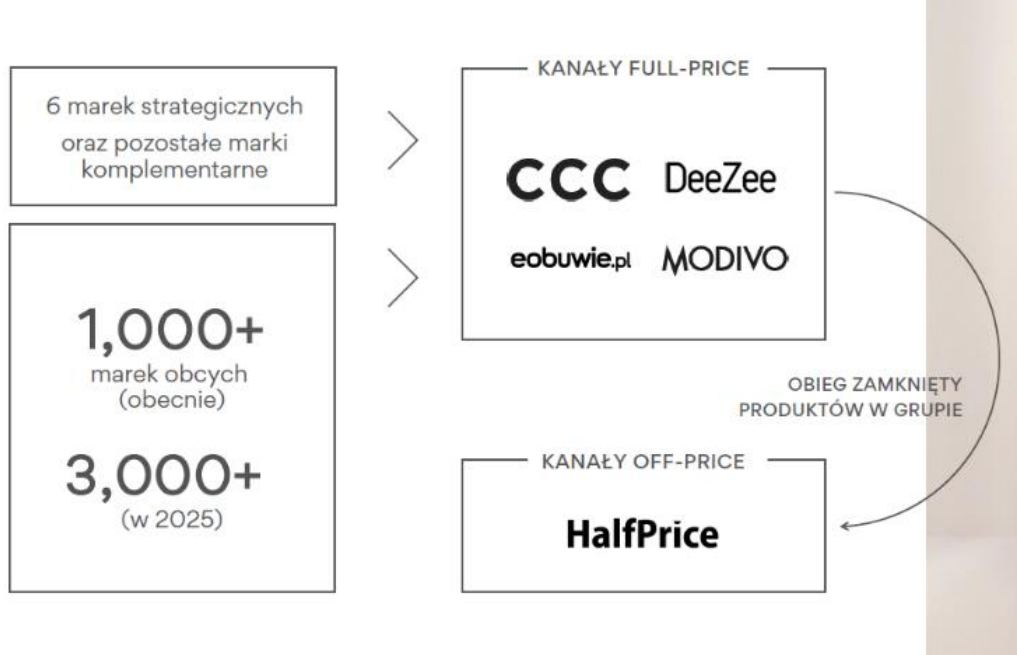

Grupa CCC to nie tylko buty i sieć sklepów CCC. Firma organizuje swoją działalność na następujące segmenty:

- CCC,

- eobuwie,

- MODIVO,

- HalfPrice,

- DeeZee.

Źródło: CCC

Źródło: CCC

CCC – wciąż numer jeden w sprzedaży

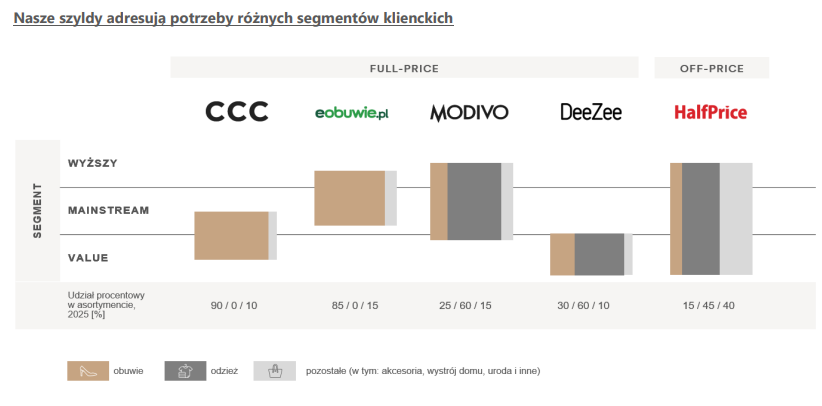

W sklepach i na stronie CCC można nabyć zarówno z niższej jak i średniej półki cenowej. W oferowanym asortymencie przeważają buty. Znajdują się tam produkty zarówno z marek własnych (Gino Rossi, Jenny Fairy, Sprandi) jak i produkty z marek zewnętrznych. Klienci w sklepach CCC szukają butów o przystępnej cenie i niezłej jakości. Zatem odbiorcą jest klient masowy.

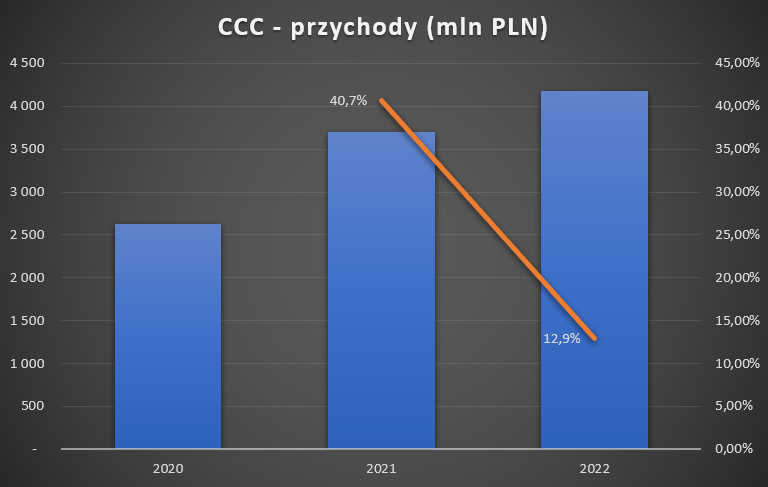

Spoglądając na przychody w ostatnich 3 latach widać znacznie zmniejszenie tempa wzrostu przychodów. W 2022 roku przychody wyniosły 4 175 mln zł. Warto również zauważyć, że wciąż dominuje kanał offline, który odpowiadał za 75% przychodów marki. . CCC planuje, aby do 2025 roku aż 66% asortymentu było online-only. Ma to zmusić klientów do częstszego korzystania z kanału online.

Źródło: opracowanie własne

Źródło: opracowanie własne

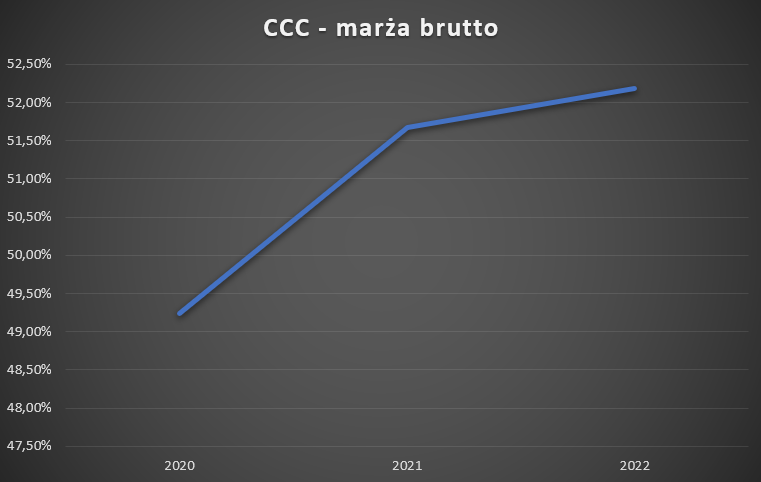

Warto zauważyć, że CCC poprawiło marżę brutto na sprzedaży. Pomaga spadek cen nabytych produktów oraz polityka cenowa. CCC wdraża analitykę price&promo, aby duże promocje były rzadkie. Spółka planuje, że ten segment w długim okresie osiągnie marżę brutto na sprzedaży na poziomie 57%-59%.

Źródło: opracowanie własne

Źródło: opracowanie własne

DeeZee – dolna półka cenowa

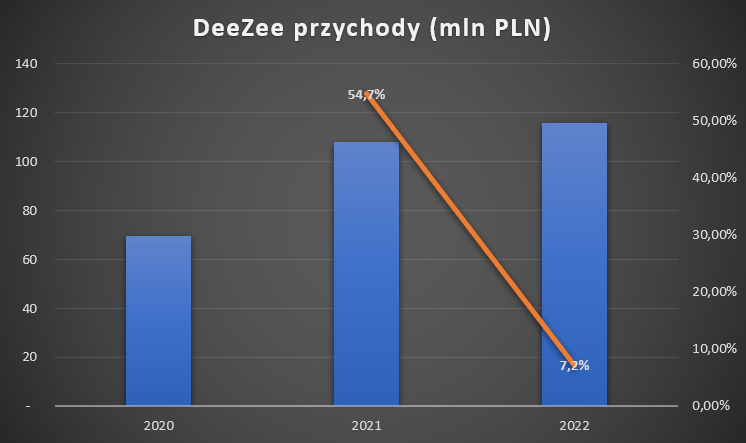

Najbardziej ekonomiczną marką jest DeeZee, która mieści się w kategorii Value. Są to produkty, które konkurują głównie ceną. Odbiorcą są najczęściej klienci, którzy szukają tanich produktów z kategorii ubrań oraz butów.

Źródło: opracowanie własne

Źródło: opracowanie własne

Dzięki temu, że spółka w tym segmencie sprzedaje wyłącznie własne marki, to osiąga wyższą marżę brutto na sprzedaży niż np. e-obuwie czy Modivo i to mimo tego, że produkty DeeZee są przeznaczone dla klientów value.

Źródło: opracowanie własne

Źródło: opracowanie własne

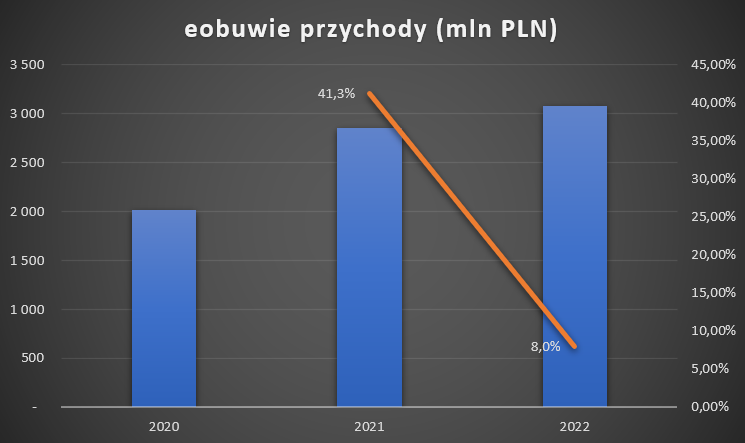

eobuwie – przyblakły blask dawnej gwiazdy

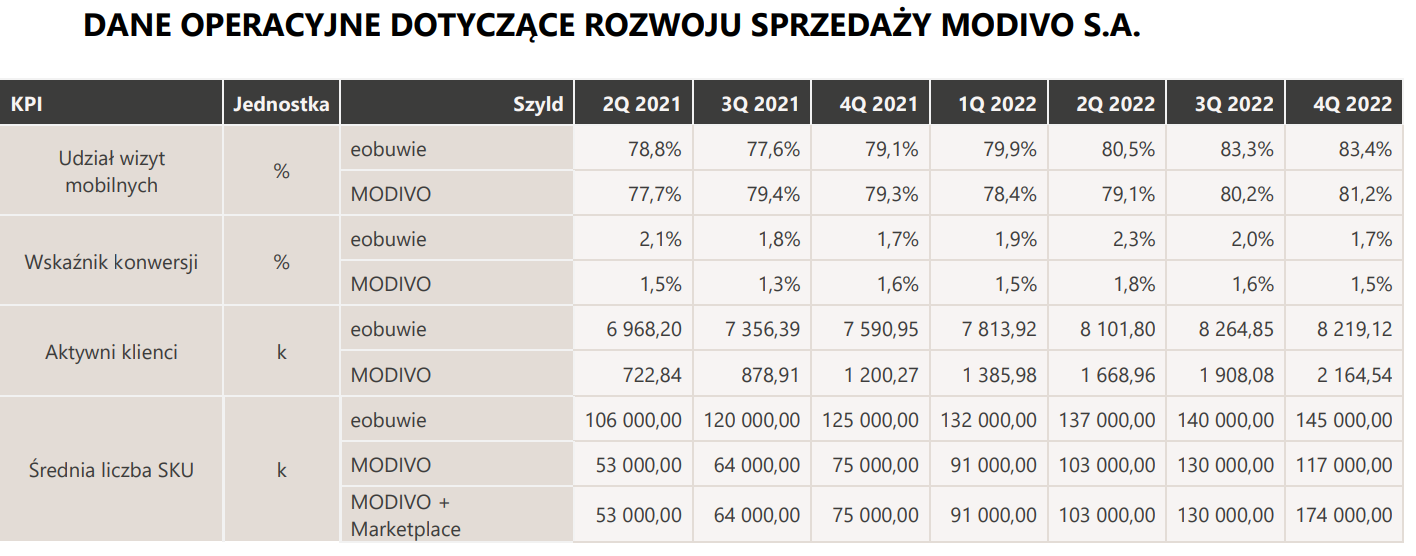

eobuwie to w główniej mierze sklep online, gdzie klient może kupić sobie buty ze średniej oraz wyższej półki cenowej. Odbiorcą są z reguły młodsze osoby, które wolą dokonywać zakupów przez internet. Segment eobuwie do niedawna był jednym z silników wzrostu i „perłą w koronie”. Dla tej usługi ważne jest, aby była jak najwyższą konwersja użytkowników odwiedzających stronę. W zależności od kwartału ten wskaźnik waha się od 1,7% do 2,3% co jest wynikiem lepszym niż w Modivo.

Źródło: CCC

Źródło: CCC

Przychody eobuwie w 2022 roku wzrosły o zaledwie 8% r/r. Z pewnością jest to wynik rozczarowujący, ponieważ eobuwie rosło słabiej od CCC. Około 95% przychodów jest generowana ze sprzedaży online. Większość sprzedaży generują marki obce, co jest mniej marżowe od sprzedaży marek własnych.

Jednocześnie Grupa CCC ma ambitne plany na 2025 roku. Około 80% przychodów eobuwia ma pochodzić z rynków zagranicznych. Spółka zdaje sobie sprawę, że dla zakupów online ważna jest szybkość dostawy. Dlatego za niecałe 3 lata około 40% dostaw będzie realizowanych następnego dnia po złożeniu przez klienta zamówienia. Kluczowa w sprzedaży będzie aplikacja, która będzie odpowiadać za około 50% sprzedaży tego segmentu.

Źródło: opracowanie własne

Źródło: opracowanie własne

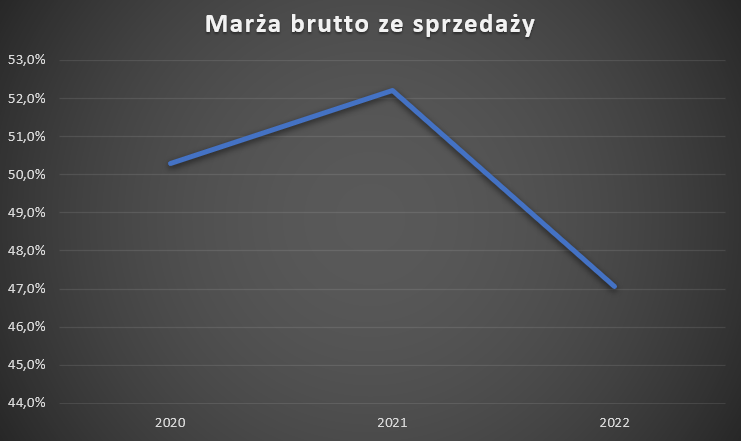

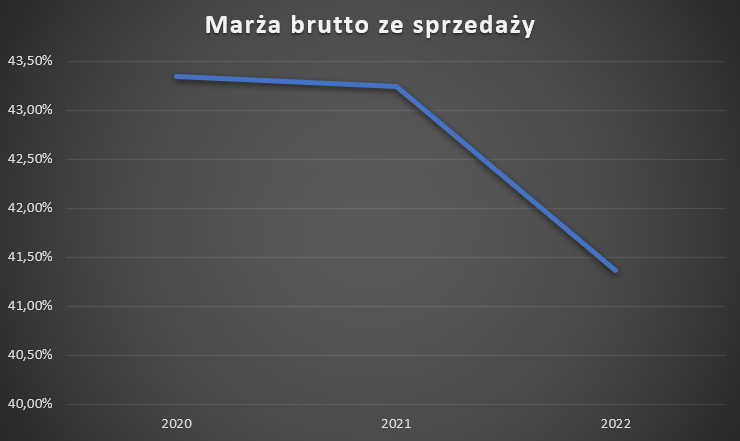

Marża brutto ze sprzedaży spadła o ponad 1,5 punktu procentowego. Spółka najprawdopodobniej musiała nieco zejść z marży, aby być konkurencyjny na rynku sprzedaży obuwia online.

Źródło: opracowanie własne

Źródło: opracowanie własne

Niepokojące jest zjawisko spadku dynamiki sprzedaży przy jednoczesnym pogorszeniu się marży brutto na sprzedaży. Spółka zdaje się dostrzegać problem, ponieważ w 2022 roku rozpoczęła się migracja sklepu na nową platformę e-commerce. Poprzednia była zdaniem spółki „przestarzała, awaryjna i nierozwijalna”. Proces migracji ma zostać zakończony na jesieni 2023 roku. Warto również wspomnieć, że w październiku 2022 roku zadebiutowała nowa aplikacja mobilna eobuwie.

Dla eobuwia oraz Modivo najważniejszymi czynnikami mającymi wpływ na model biznesowy to:

- Liczba wejść na stronę – wydatki marketingowe mają przyciągnąć jak największą grupę klientów.

- Wskaźnik konwersji – strona internetowa, albo aplikacja mają zachęcić do dokonania zakupu. Im wyższy wskaźnik, tym lepiej.

- Wartość koszyka – im wyższa średnia wartość koszyka, tym lepiej. Wynika to z tego, że spadają koszty logistyki w zamówieniu, co poprawia marżę.

- Liczba powracających klientów – im większa liczba powracających klientów, tym lepszy jest stosunek LTV do CAC (Lifetime Value / Client Acquisition Cost), czyli wartości klienta do kosztu jego pozyskania. Najlepiej jeśli klient powraca na stronę z nawyku, a nie z powodu dużych promocji, które podkopują marżowość biznesu.

- Zwroty towarów – spółka nie podaje ile wynoszą zwroty w eobuwiu. Wiadomo natomiast, że w przypadku Answear zwroty wahają się od 20% do 30%.

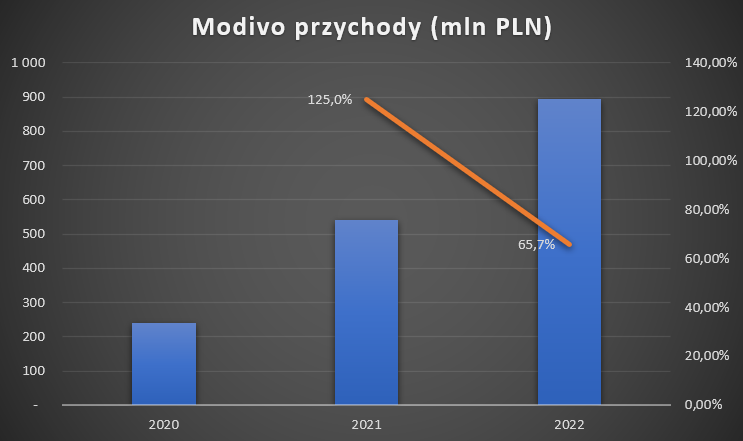

Modivo – dynamiczny rozwój

Modivo to koncept sklepu gdzie klienci szukających głównie ubrań ze średniej i wyższej półki cenowej po przystępnej cenie. Wśród marek własnych można wymienić Togoshi, Americanos, Simple, Rage Age i Quazi. W tym segmencie przeważa sprzedaż marek obcych. Większość z nich spółka nabywa i umieszcza na platformie. Modivo to także platforma modowa, która umożliwia sprzedaż klientów zewnętrznych, w zamian za prowizję od pośrednictwa. W 2025 roku spółka planuje, że marketplace będzie generował 30% obrotu na Modivo. Wzrost segmentu ma polegać także na zwiększeniu częstotliwości i wartości zakupów. Do 2025 roku wydatki klientów na platformie mają wzrosnąć 3-krotnie.

Źródło: opracowanie własne

Źródło: opracowanie własne

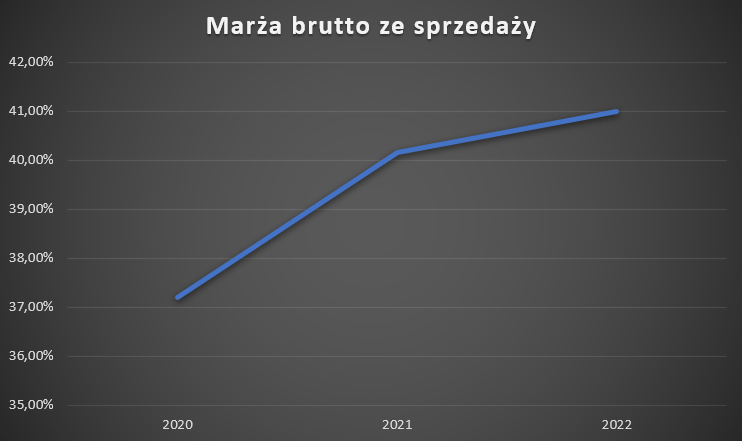

Warto zauważyć, że marża brutto na sprzedaży rośnie wraz ze zwiększaniem się skali działania. Jednak z powodu tego, że sprzedawane są głównie produkty obce, to marża brutto na sprzedaży jest znacznie niższa niż w przypadku segmentu CCC.

Źródło: opracowanie własne

Źródło: opracowanie własne

Póki marketplace nie osiągnie znacznych rozmiarów, to nie może dziwić, że Modivo ma znacznie niższą marżę brutto na sprzedaży od DeeZee. Powodem jest to, że DeeZee sprzedaje tylko swoje produkty, co pozwala osiągać wyższą marżę. Nie pomaga na razie ani skala (znacznie większa od DeeZee), ani to, że produkty są z wyższej półki cenowej.