Wyczekiwana przez wielu oszczędzających i inwestorów ustawa wprowadzająca do polskiego systemu prawnego Ogólnoeuropejski Indywidualny Produkt Emerytalny nie spotkała się z uznaniem senatorów. Nie znaczy to, że akt prawny nie może wejść w życie już niebawem.

Trzy miesiące po tym, jak rząd przyjął projekt ustawy o Ogólnoeuropejskim Indywidualnym Produkcie Emerytalnym i trzy dygodnie po tym, jak zielone światło dał Sejm, decyzję w tej sprawie podjął Senat.

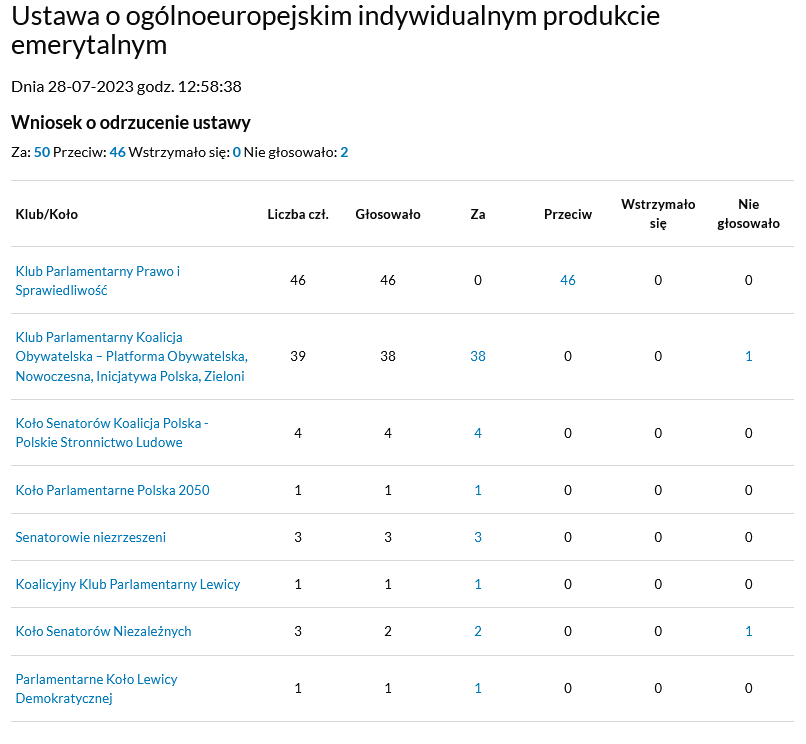

W ostatnim dniu 65. posiedzenia obecnej kadencji Senatu pod głosowanie trafił wniosek o odrzucenie ustawy o OIPE. Za odrzuceniem zagłosowało 50 senatorów, przeciw było 46, nie głosowało 2, a nikt się nie wstrzymał.

Źródło: Senat RP

W Senacie RP zasiada obecnie 98 senatorów – 2 miejsca pozostają nieobsadzone po tym, jak w tym roku zmarło dwoje senatorów (Marek Plura oraz Barbara Borys-Damięcka). Wyborów uzupełniających nie ogłoszono, ponieważ wg kodeksu wyborczego jest już na to za późno.

Brak przyjęcia ustawy przez wyższą izbę parlamentu niekoniecznie był związany z zapisami dotyczącymi dodatkowej możliwości oszczędzania na emeryturę. Na etapie pracy w komisji, Biuro Legislacyjne Senatu zwróciło uwagę na znajdujące się w tej samej ustawie zapisy o działaniu Spółdzielczych Kas Oszczędnościowo-Kredytowych, które realizują postanowienia Komitetu Stabilności Finansowej.

Senat odrzucił ustawę o ogólnoeuropejskim indywidualnym produkcie emerytalnym.

— Senat RP 🇵🇱 (@PolskiSenat) July 28, 2023

🟢Za odrzuceniem: 50

🔴Przeciw: 46

⚪️Wstrzymało się: 0

Ustawa miała wprowadzić w Polsce ogólnoeuropejski indywidualny produkt emerytalny (OIPE), który zapewniałby nowe możliwości oszczędzania na…

– Warto zwrócić uwagę na Zasady Techniki Prawodawczej, § 92 i § 93, które przewidują „niewątpliwy związek tematyczny zmienianych ustaw” oraz że „w ustawie nie zamieszcza się przepisów regulujących sprawy nieobjęte zakresem unormowania ustawy zmienianej”. O ile związek tematyczny pomiędzy uregulowaniami ustawy o ogólnoeuropejskim indywidualnym produkcie emerytalnym zawartymi w art. 28–36 i art. 38–46 istnieje, wątpliwości dotyczą ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych (art. 37), której uregulowania nie pozostają w bezpośrednim związku z ustawą o ogólnoeuropejskim indywidualnym produkcie emerytalnym, a przy tym nie wydaje się to „uzasadnionym przypadkiem uniknięcia luki w prawie” – czytamy w opinii do ustawy.

Nie jest to oczywiście pierwszy raz, gdy ustawa regulująca jedną sferę życia, zawiera także zapisy dotyczące sfery. Przykładem z inwestorskiej działki może być ustawa, którą umożliwiono kompensację strat z funduszy inwestycyjnych i innych rodzajów aktywów (o co SII zabiegało od lat). Mimo kontrowersji natury prawnej, ustawa ta ostatecznie przeszła przez parlament i na początku czerwca została podpisana przez prezydenta.

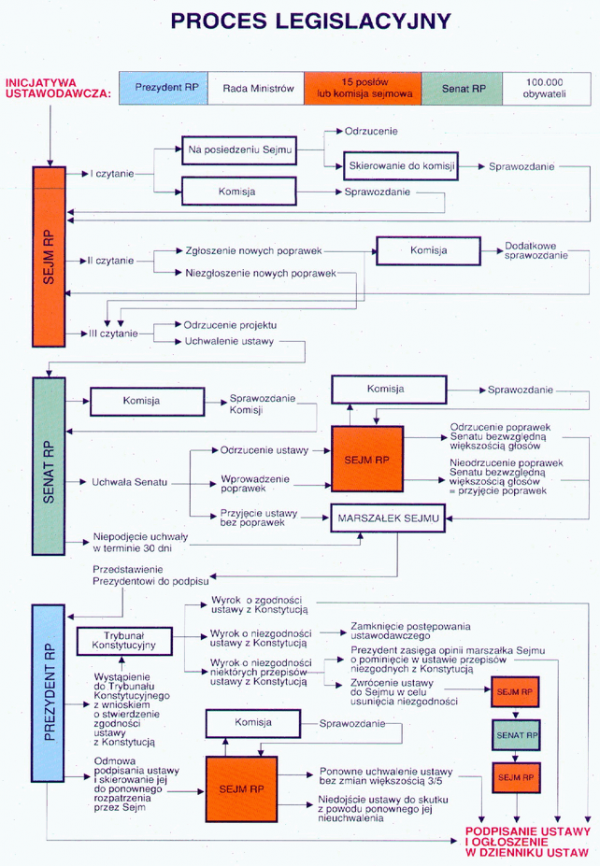

Odrzucenie ustawy o OIPE przez Senat sprawia, że dokument wróci do Sejmu. Tam większość nadal ma koalicja, której głosami uchwalono pierwotny kształt dokumentu, zaś do odrzucenia sprzecuwi Senatu potrzeba bezwzględnej większości głosów. Pełen przebieg procesu legislacyjnego opisany został na stronie Kancelarii Senatu.

Najbliższe posiedzenie Sejmu nie zostało jeszcze ogłoszone. Nieoficjalnie mówi się o 16-17 sierpnia, lecz nie wiadomo, czy wówczas posłowie zajmą się ustawą o OIPE. Będziemy śledzić ten proces, aż do jego końca czyli podpisania ustawy przez prezydenta lub jej odrzucenia na którymkolwiek etapie.

Czym jest OIPE?

Ogólnoeuropejski Indywidualny Produkt Emerytalny (ang. Pan-European Personal Pension Product; stąd można spotkać się także ze skrótowcem PEPP) ma stanowić kolejny sposób prywatnego gromadzenia środków na emeryturę. Jego wprowadzenie do polskiego prawa stanowi wymóg dostosowania się do przepisów unijnych.

Największe korzyści wynikające z OIPE to:

- możliwość oszczędzania / inwestowania bez podatku od zysków kapitałowych (podatku Belki)

- możliwość oszczędzania / inwestowania niezależnie od miejsca zamieszkania

- limitowany poziom opłat za zarządzanie (maksymalnie 1%)

- prostota i porównywalność

- prywatny charakter środków i możliwość dziedziczenia

W obecnie proponowanym kształcie, OIPE miałby przypominać Indywidualne Konto Emerytalne (IKE), choćby pod względem rocznego limitu wpłat. Ma to być jednak produkt zarządzany przez instytucję, a więc nie będzie stanowił kolejnego rachunku maklerskiego, za pośrednictwem którego inwestor samodzielnie będize mógł inwestować.

Szczegółowe informacje na temat OIPE znajdziesz w artykule: OIPE – europejska emerytura. Nowy sposób na inwestowanie bez podatku Belki.