Perspektywa spadku inflacji, brak poprawy oferty ze strony Ministerstwa Finansów oraz wcześniejsze wzmożone zakupy sprawiły, że sprzedaż obligacji oszczędnościowych Skarbu Państwa wróciła do poziomów z 2020 r. Papierom indeksowanym inflacją niebawem wyrośnie specyficzny rywal.

Jak poinformowało Ministerstwo Finansów, w lutym 2022 r. sprzedaż obligacji oszczędnościowych Skarbu Państwa opiewała na 2,201 mld zł. To wynik nieco niższy niż miesiąc wcześniej (2,456 mld zł), ale zbliżony do średniej z ostatnich 3 miesięcy, w trakcie których nie doszło do zmiany oprocentowania obligacji (o czym w dalszej części artykułu). Obecny poziom sprzedaży odpowiada też średniej z 2020 r., czyli okresu sprzed trwającej wciąż fali inflacji (2,366 mld zł).

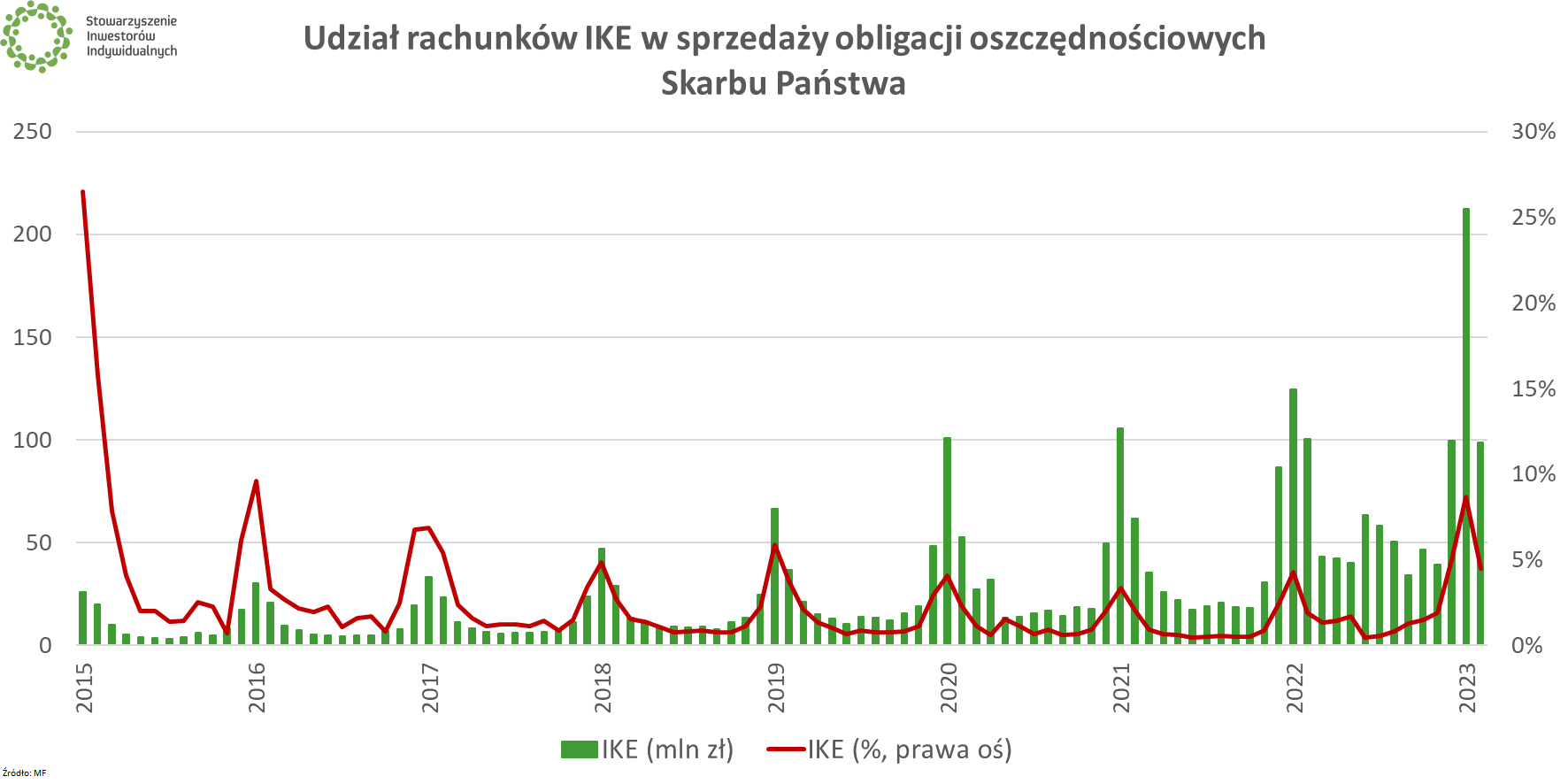

W zeszłym miesiącu zwracaliśmy uwagę na wzmożone zakupy na Indywidualnych Kontach Emerytalnych, co związane było z pojawieniem się nowego limitu wpłat (20 805 zł). W lutym udział zakupów poprzez IKE-Obligacje (rachunek dostępny tylko w PKO BP) spadł do 4,5% wobec 8,7% w styczniu, jednak nadal to najwyższy wynik od 2017 r. (5,4%), gdy popyt na obligacje był nominalnie o wiele niższy (łącznie 428 mln zł w lutym 2017 r.).

🟢 Zobacz też: Inflacja w Polsce najwyższa od 1996 r. GUS zmienił koszyk inflacyjny

💡 Wszelkie niezbędne informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]

Czterolatki wciąż wygrywają

Spośród sześciu rodzajów obligacji dostępnych dla każdego nabywcy, sprzedażowym hitem pozostają czteroletnie obligacje indeksowane inflacją (COI), które rozeszły się w kwocie 1,2 mld zł. W lutym MF sprzedało trzykrotnie mniej dziesięcioletnich obligacji indeksowanych inflacją (EDO) oraz czterokrotnie mniej rocznych obligacji indeksowanych stopą referencyjną NBP (ROR). Wyniki sprzedaży obligacji przeznaczonych tylko dla beneficjentów programu 500+, czyli sześcioletnie ROS i dwunastoletnie ROD, uznać można nadal za śladowe w skali całej sprzedaży.

| Sprzedaż obligacji oszczędnościowych Skarbu Państwa (mln zł) | |||||||||

| Miesiąc | OTS | ROR | DOR | TOZ | COI | EDO | ROS | ROD | Suma |

| VI 2022 | 412 | 3423 | 834 | 135 | 4707 | 750 | 45 | 28 | 10333 |

| VII 2022 | 1012 | 5684 | 1322 | 187 | 4826 | 964 | 46 | 31 | 14072 |

| VIII 2022 | 259 | 1707 | 416 | 222 | 2904 | 492 | 36 | 28 | 6064 |

| IX 2022 | 192 | 620 | 196 | 68 | 1228 | 312 | 19 | 17 | 2653 |

| X 2022 | 112 | 443 | 139 | 65 | 1859 | 485 | 27 | 24 | 3153 |

| XI 2022 | 88 | 265 | 71 | 36 | 1225 | 339 | 18 | 18 | 2060 |

| XII 2022 | 78 | 215 | 69 | 71 | 1093 | 426 | 17 | 20 | 1988 |

| I 2023 | 108 | 297 | 58 | 107 | 1340 | 509 | 17 | 19 | 2456 |

| II 2023 | 82 | 293 | 55 | 130 | 1203 | 403 | 18 | 18 | 2201 |

| Źródło: MF | |||||||||

Oferta obligacji oszczędnościowych SP pozostaje niezmienna od listopada i zapewne takie same warunki MF zaproponuje w kwietniu. W przeszłości resort finansów zmieniał oprocentowanie głównie w ślad za decyzjami Rady Polityki Pieniężnej o podwyżkach stóp procentowych, a póki co niewiele zapowiada, abyśmy doczekali się kolejnej podwyżki (chociaż formalnie Rada nie zakończyła cyklu podwyżkowego).

|

📊 Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w marcu 2023 r:

|

Oficjalne ogłoszenie warunków emisji obligacji oszczędnościowych SP na kwiecień poznamy w ostatnim tygodniu marca.

|

💡 Czy w takim razie nie ma znaczenia, czy kupię obligację z serii marcowej czy kwietniowej?

Nie.

Od tego, którą serię obligacji kupisz, zależeć będzie oczywiście nie tylko to, kiedy otrzymasz odsetki i kapitał. W przypadku obligacji indeksowanych inflacją, moment zakupu ma wpływ na to, który wskaźnik inflacji zostanie wykorzystany do podwyższenia oprocentowania. Generalna zasada brzmi: interesuje Cię wskaźnik inflacji za 10 miesięcy. W przypadku obligacji kupionych w marcu 2023 r. będzie to więc styczeń 2024 r., w przypadku kupionych w kwietniu będzie to luty 2024 r.

Więcej tego typu szczegółów dotyczących inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym poradniku. |

Konto bez Belki i odporne na inflację

W ostatnich kwartałach największą popularnością cieszyły się obligacje oszczędnościowe Skarbu Państwa indeksowane inflacją. Przyjęty wczoraj przez rząd projekt ustawy o wsparciu w zakupie pierwszego mieszkania sprawia, że papierom tym wyrośnie rywal w postaci specjalnego konta mieszkaniowego.

Rachunek ten będzie pozwalał gromadzić środki, które w przyszłości będą mogły zostać użyte na zakup pierwszej nieruchomości mieszkaniowej lub posłużyć jako wkład własny co kredytu. Oszczędzać będzie można przez okres od 3 do 5 lat, a miesięczne wpłaty mają wynieść od 500 zł do 2000 zł. Po spełnieniu wszelkich warunków, posiadacz konta będzie mógł liczyć na zwolnienie z podatku od zysków kapitałowych oraz premię od państwa, której skala odpowiadać będzie wskaźnikowi inflacji rocznej lub wzrostowi przeciętnej ceny 1 metra kwadratowego nieruchomości mieszkaniowej.

Projektem ustawy zajmie się teraz parlament. Zdaniem rządu, nowe przepisy mogą wejść w życie już od 1 lipca tego roku.

🟢 Więcej na ten temat przeczytasz w artykule: Program „Pierwsze mieszkanie” przyjęty przez rząd. Kredyt hipoteczny na 2% i konto bez podatku Belki.