Poniżej zwracamy uwagę na wybrane spółki, które potencjalnie mogą zaskoczyć wynikami w IV kw. 2022 roku.

Spyrosoft

Spyrosoft to grupa firm tworzących oprogramowanie na zamówienie (custom software development) dla klientów na całym świecie. Spółka oferuje pełen zakres usług związanych z tworzeniem oprogramowania – od rozwiązań wbudowanych po wysokopoziomowe systemy oparte na chmurach publicznych, każdorazowo dostosowane do potrzeb i wymagań klientów.

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Spyrosoft za ostatnie kwartały.

| Wybrane dane finansowe (tys. zł) | 3Q20 | 4Q20 | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 |

| Przychody ze sprzedaży | 26 669 | 34 631 | 35 505 | 39 107 | 44 870 | 54 357 | 60 032 | 79 846 | 119.482 |

| Wynik brutto na sprzedaży | 10 142 | 14 192 | 13 021 | 13 599 | 13 363 | 22 479 | 21 827 | 26 792 | 32 826 |

| Wynik na sprzedaży | 4 283 | 7 951 | 5 331 | 4 155 | 6 406 | 9 759 | 8 170 | 10 213 | 13 772 |

| Wynik operacyjny | 4 243 | 7 290 | 5 473 | 4 310 | 6 413 | 9 482 | 8 040 | 10 012 | 13 807 |

| Wynik brutto | 3 888 | 7 068 | 5 734 | 3 945 | 6 357 | 9 985 | 8 472 | 9 480 | 14 452 |

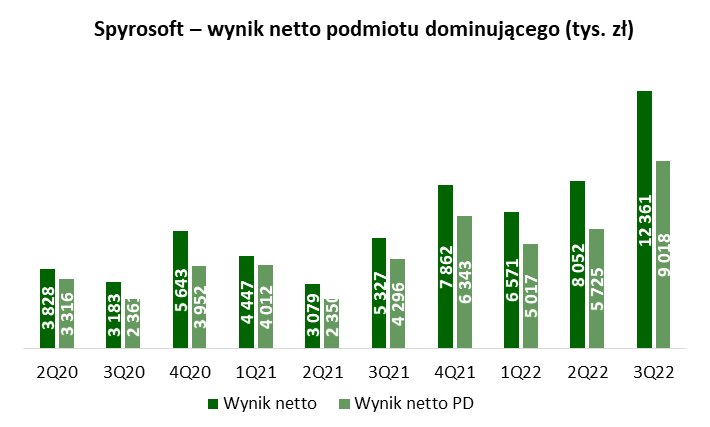

| Wynik netto | 3 183 | 5 643 | 4 447 | 3 079 | 5 327 | 7 862 | 6 571 | 8 052 | 12 361 |

| Wynik netto PD | 2 361 | 3 952 | 4 012 | 2 350 | 4 296 | 6 343 | 5 017 | 5 725 | 9 018 |

| Marża brutto na sprzedaży | 38,0% | 41,0% | 36,7% | 34,8% | 29,8% | 41,4% | 36,4% | 33,6% | 27,5% |

| Marża na sprzedaży | 16,1% | 23,0% | 15,0% | 10,6% | 14,3% | 18,0% | 13,6% | 12,8% | 11,5% |

| Marża operacyjna | 15,9% | 21,0% | 15,4% | 11,0% | 14,3% | 17,4% | 13,4% | 12,5% | 11,6% |

| Marża brutto | 14,6% | 20,4% | 16,1% | 10,1% | 14,2% | 18,4% | 14,1% | 11,9% | 12,1% |

| Marża netto | 11,9% | 16,3% | 12,5% | 7,9% | 11,9% | 14,5% | 10,9% | 10,1% | 10,3% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

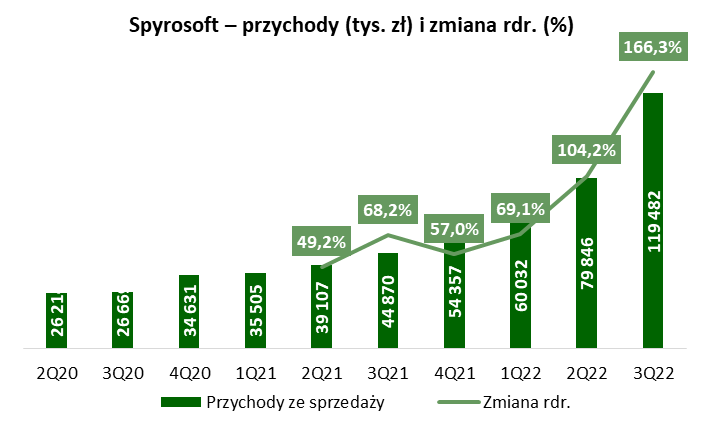

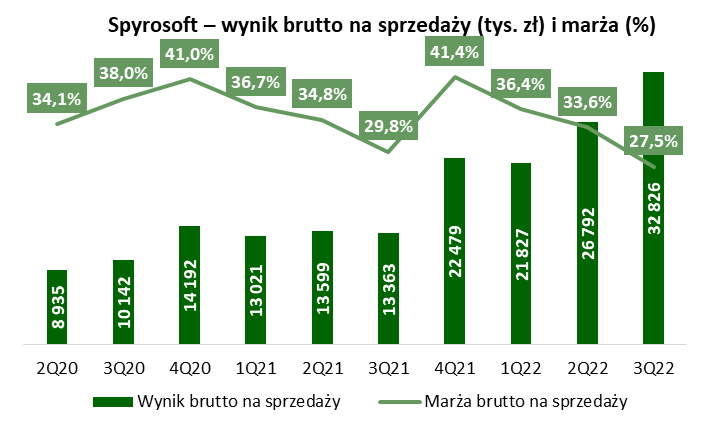

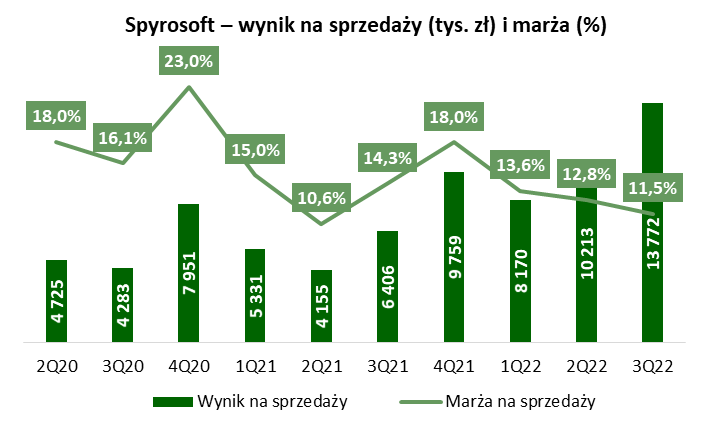

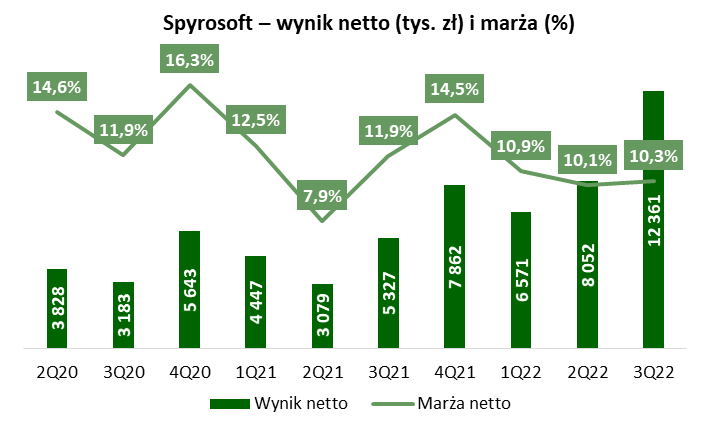

Spyrosoft jest w świetnym momentum wynikowym, które przyspieszyło od III kw. 2022 roku. Grupa powiększyła się w drodze akwizycji w kwietniu o Grupę BSG. Z tym wsparciem w II kw. 2022 roku przychody zwiększyły się o 104% rdr., a w III kw. aż o 166% rdr., do 119,5 mln zł. Dynamiczne wzrosty, choć w nieco mniejszej skali, były obserwowane również na poziomie zysków. W III kw. 2022 roku zysk brutto na sprzedaży zwiększył się o 146% rdr., do 32,8 mln zł, zysk na sprzedaży o 115% rdr., do 13,8 mln zł, a zysk netto o 132% rdr., do 12,4 mln zł. Spółka dodała, że pozytywnie na marżę operacyjną wpłynęła akwizycja grupy BSG (marża operacyjna rzędu 23%). Zysk netto przypadający akcjonariuszom podmiotu dominującego wyniósł 9 mln zł (+110% rdr.), a po czterech ostatnich kwartałach było to 26,1 mln zł (+78,7% rdr.).

Grupa podała, że liczba klientów zwiększyła się o 23 nowe podmioty w III kw. 2022 roku, a łączna liczba klientów wyniosła 129. Dodano, że perspektywa biznesowa na rynkach Wielkiej Brytanii i Skandynawii jest wciąż wzrostowa, zaś rosnąca liczba projektów realizowanych dla klientów ze Stanów Zjednoczonych wskazuje na istotny potencjał dla wzrostu tego rynku w strukturze przychodów Grupy. Istotny w strukturze przychodów Spyrosoft region DACH postrzegany jest jako stabilny – ryzyka związane ze spowolnieniem gospodarczym i rosnącymi cenami energii mogą przełożyć się na zmniejszenie popytu na usługi IT, jednak projekty realizowane w tym regionie przez Grupę dotyczą przede wszystkim badań i rozwoju w obszarze wsparcia pojazdów autonomicznych, krytycznych dla przyszłości branży automotive. Jednocześnie sprawne procesy rekrutacyjne i obserwowana malejąca rotacja pracowników są dobrym predyktorem dla wzrostu zatrudnienia w kolejnych kwartałach.

Zważywszy na obserwowane tendencje wynikowe w poprzednich kwartałach, sezonowo najlepszy kwartał w roku, czy wsparcie w postaci akwizycji grupy BSG, Spyrosoft może odnotować bardzo dobre wyniki finansowe w IV kw. 2022 roku, które potencjalnie mogą pozytywnie zaskoczyć.

O spółce Spyrosoft mówiliśmy w trakcie webinaru Plus 100% – 15 spółek, na które warto zwrócić uwagę w 2023 roku.

|

Przychody (tys. zł) i zmiana rdr. (%) |

Wynik brutto na sprzedaży (tys. zł) i marża (%) |

|

|

|

Wynik na sprzedaży (tys. zł) i marża (%) |

Wynik netto (tys. zł) i marża (%) |

|

|

| Wynik netto podmiotu dominującego (tys. zł) | |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

SFD

SFD zajmuje się handlem odżywkami, suplementami diety, żywnością dietetyczną, akcesoriami sportowymi, a także sprzedaż usług reklamowych i płatnych planów treningowych oraz dietetycznych. Spółka jest właścicielem takich marek jak ALLNUTRITION, SFD NUTRITION, ALLDEYNN.

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy SFD za ostatnie kwartały.

| Wybrane dane finansowe (tys. zł) | 3Q20 | 4Q20 | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 |

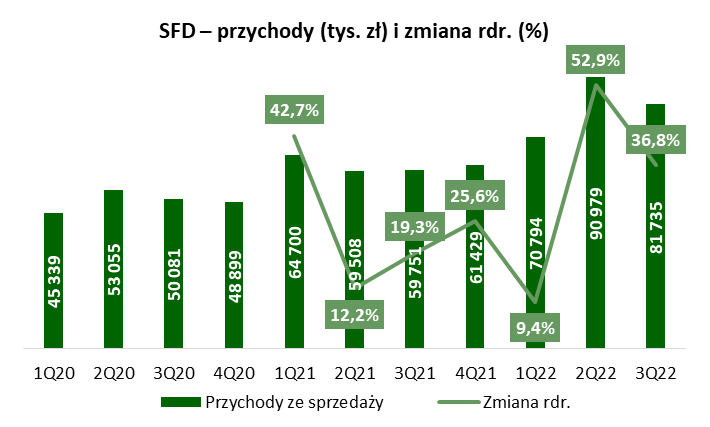

| Przychody ze sprzedaży | 50 081 | 48 899 | 64 700 | 59 508 | 59 751 | 61 429 | 70 794 | 90 979 | 81 735 |

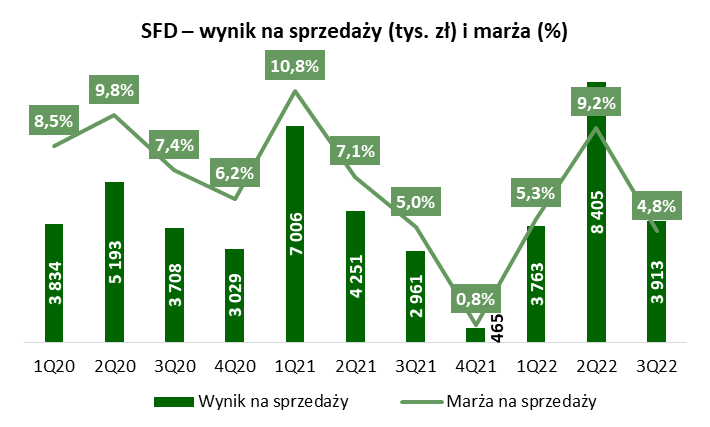

| Wynik na sprzedaży | 3 708 | 3 029 | 7 006 | 4 251 | 2 961 | 465 | 3 763 | 8 405 | 3 913 |

| Wynik operacyjny | 3 785 | 3 003 | 6 825 | 4 106 | 2 916 | 358 | 3 266 | 8 227 | 3 848 |

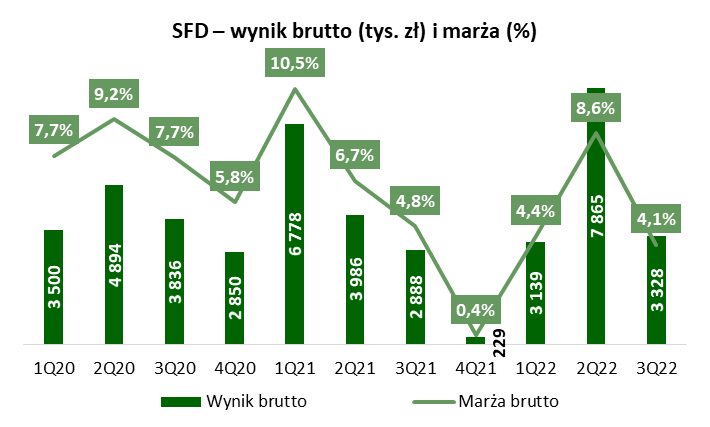

| Wynik brutto | 3 836 | 2 850 | 6 778 | 3 986 | 2 888 | 229 | 3 139 | 7 865 | 3 328 |

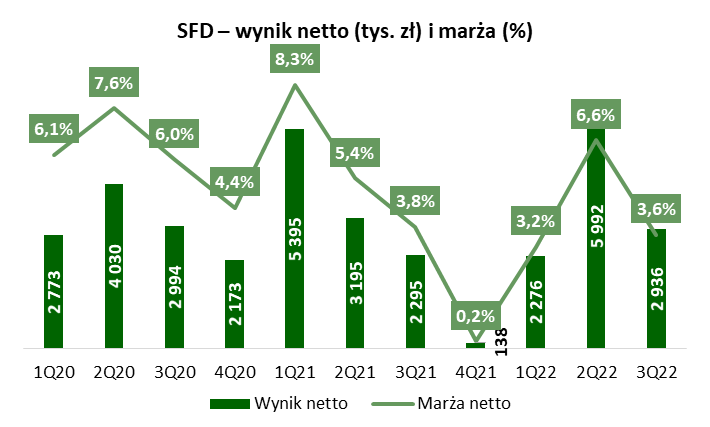

| Wynik netto | 2 994 | 2 173 | 5 395 | 3 195 | 2 295 | 138 | 2 276 | 5 992 | 2 936 |

| Marża na sprzedaży | 7,4% | 6,2% | 10,8% | 7,1% | 5,0% | 0,8% | 5,3% | 9,2% | 4,8% |

| Marża operacyjna | 7,6% | 6,1% | 10,5% | 6,9% | 4,9% | 0,6% | 4,6% | 9,0% | 4,7% |

| Marża brutto | 7,7% | 5,8% | 10,5% | 6,7% | 4,8% | 0,4% | 4,4% | 8,6% | 4,1% |

| Marża netto | 6,0% | 4,4% | 8,3% | 5,4% | 3,8% | 0,2% | 3,2% | 6,6% | 3,6% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

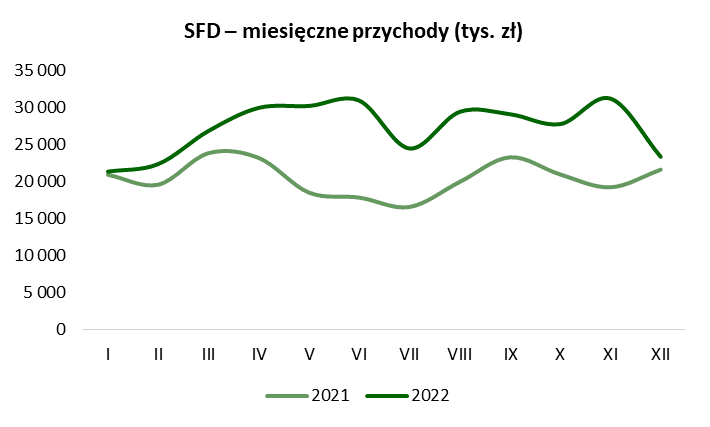

SFD systematycznie rośnie na przychodach, zwiększając skalę działalności. W ostatnich kwartałach spółka ponownie przyspieszyła – w II kw. 2022 roku dynamik aprzychodów wyniosła +52,9% rdr., w III kw. było to +36,8% rdr., a na bazie miesięcznych szacunków w IV kw. 2022 roku było to +33,2% rdr. (nominalnie 82, 2mln zł). Jednocześnie listopad 2022 roku był rekordowy pod kątem wygenerowanych przychodów, kiedy wyniosły one 31,2 mln zł, co jest także efektem zwiększonego popytu z tytułu promocji Black Friday (wcześniejszy rekord to czerwiec 2022 roku z wynikiem 30,9 mln zł).

Źródło: opracowanie własne na podstawie raportów Emitenta.

Grupa mierzyła się jednak z presją kosztową, co miało swoje przełożenie na dużą zmiennośc procentowych marż. Najgorsze wyniki zosstały odnotowane w IV kw. 2021 roku, kiedy spółka z trudem zamknęła kwartał z dodatnim wynikiem. Jednocześnie stwarza to bardzo niską bazę dla wyników za IV kw. 2022 roku. W 2022 roku kwartalnie procentowa marża też ulegała istotnym wahaniom, co obrazują poniższe wykresy.

Pod względem marż wyszliśmy z impasu presji cen surowców i przerywanych łańcuchów dostaw. Ceny niektórych składników naszych produktów ustabilizowały się na poziomach wyższych niż przed pandemią, ale nie widzimy obecnie ryzyka gwałtownych zmian w tym obszarze. Obecnie wypracowujemy zadowalające marże operacyjne – komentował Mateusz Pazdan, prezes zarządu, w raporcie o szacunkowych przychodach za październik.

Rekordowym był również wynik tegorocznego Black Friday, odnotowaliśmy także historycznie najwyższą wartość koszyka zakupowego w naszych kanałach e-commerce. Co ważne, tegoroczne przychody ze sprzedaży oferty Black Friday zrealizowaliśmy przy marży wyższej niż rok wcześniej, lecz jednocześnie - co naturalne, nieco niższej od marż realizowanych w ostatnich miesiącach tego roku – dodał w raporcie o szacunkowych przychodach za listopad.

Dobry trend wzrostowy sprzedaży trwa i w styczniu obserwujemy podobne dynamiki wzrostu przychodów do całego roku 2022. Cieszą szczególnie stabilne marże oraz wysoka rentowność prowadzonych działań reklamowych – skomentował Przemysław Kwiatkowski, wiceprezes zarządu ds. finansów, w raporcie o szacunkowych przychodach za grudzień.

Zważywszy na niską bazę porównawczą oraz szereg pozytywnych komentarzy ze strony zarządu odnośnie działalności w poszczególnych miesiącach IV kw. 2022 roku oczekujemy relatywnie udanego kwartału pod względem wyników finansowych i potencjalnie pozytywnego zaskoczenia jeśli chodzi o wygenerowane marże.

O spółce SFD mówiliśmy w trakcie webinaru Plus 100% – 15 spółek, na które warto zwrócić uwagę w 2023 roku. W listopadzie zarząd spółki omawiał wyniki za III kw. 2022 roku.

|

Przychody (tys. zł) i zmiana rdr. (%) |

Wynik na sprzedaży (tys. zł) i marża (%) |

|

|

|

Wynik brutto (tys. zł) i marża (%) |

Wynik netto (tys. zł) i marża (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Ambra

Grupa Ambra jest producentem, importerem i dystrybutorem win. Wśród marek spółki znajdują się m.in. CIN&CIN, DORATO, FRESCO, PLISKA, PICCOLO, CYDR LUBELSKI czy najnowsza w portfolio WINIARNIA ZAMOJSKA.

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Ambra za ostatnie kwartały.

| Wybrane dane finansowe (tys. zł) | 1Q20/21 | 2Q20/21 | 3Q20/21 | 4Q20/21 | 1Q21/22 | 2Q21/22 | 3Q21/22 | 4Q21/22 | 1Q22/23 |

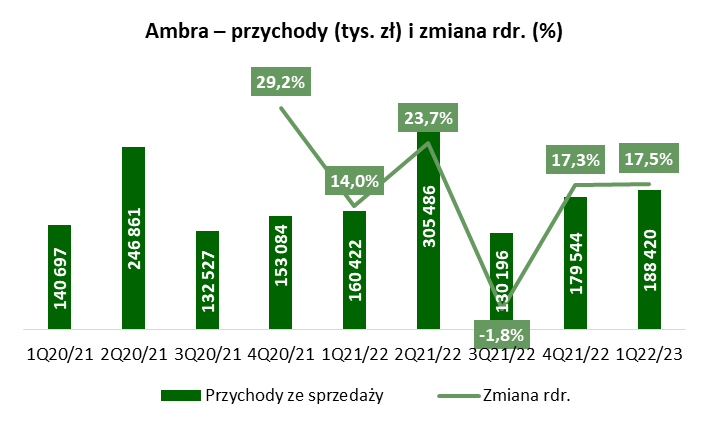

| Przychody ze sprzedaży | 140 697 | 246 861 | 132 527 | 153 084 | 160 422 | 305 486 | 130 196 | 179 544 | 188 420 |

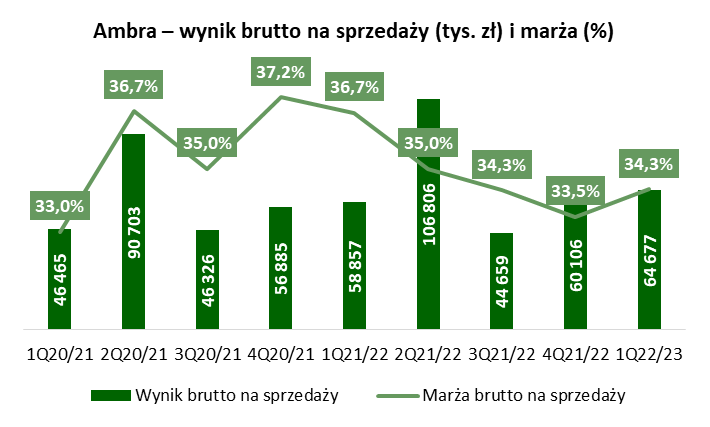

| Wynik brutto na sprzedaży | 46 465 | 90 703 | 46 326 | 56 885 | 58 857 | 106 806 | 44 659 | 60 106 | 64 677 |

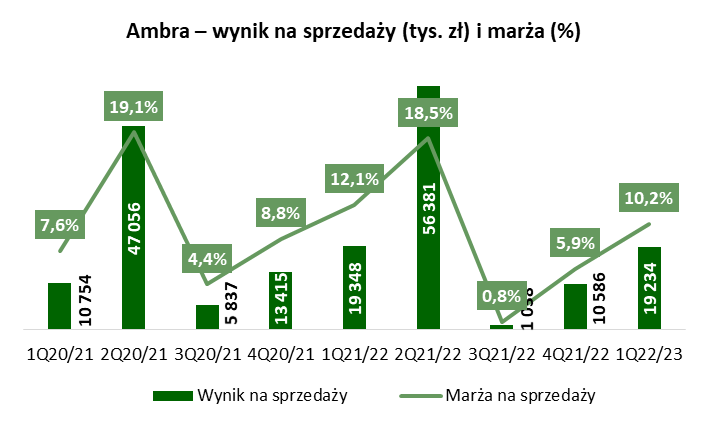

| Wynik na sprzedaży | 10 754 | 47 056 | 5 837 | 13 415 | 19 348 | 56 381 | 1 038 | 10 586 | 19 234 |

| Wynik operacyjny | 11 066 | 47 159 | 6 627 | 13 034 | 19 809 | 54 499 | 1 055 | 10 664 | 19 151 |

| Wynik brutto | 10 641 | 46 166 | 5 982 | 13 033 | 18 635 | 54 097 | 444 | 9 321 | 17 005 |

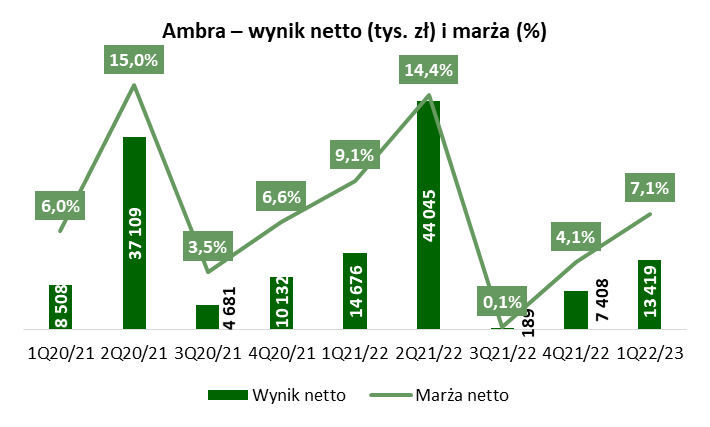

| Wynik netto | 8 508 | 37 109 | 4 681 | 10 132 | 14 676 | 44 045 | 189 | 7 408 | 13 419 |

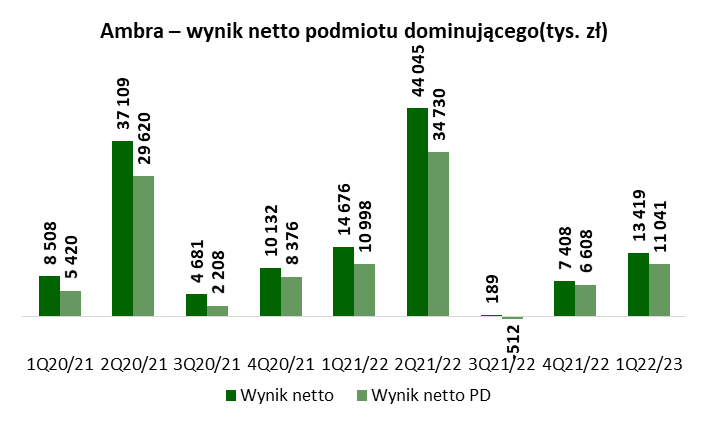

| Wynik netto PD | 5 420 | 29 620 | 2 208 | 8 376 | 10 998 | 34 730 | -512 | 6 608 | 11 041 |

| Marża brutto na sprzedaży | 33,0% | 36,7% | 35,0% | 37,2% | 36,7% | 35,0% | 34,3% | 33,5% | 34,3% |

| Marża na sprzedaży | 7,6% | 19,1% | 4,4% | 8,8% | 12,1% | 18,5% | 0,8% | 5,9% | 10,2% |

| Marża operacyjna | 7,9% | 19,1% | 5,0% | 8,5% | 12,3% | 17,8% | 0,8% | 5,9% | 10,2% |

| Marża brutto | 7,6% | 18,7% | 4,5% | 8,5% | 11,6% | 17,7% | 0,3% | 5,2% | 9,0% |

| Marża netto | 6,0% | 15,0% | 3,5% | 6,6% | 9,1% | 14,4% | 0,1% | 4,1% | 7,1% |

Rok obrotowy rozpoczyna się w lipcu i kończy w czerwcu.

Źródło: opracowanie własne na podstawie raportów Emitenta.

W wynikach Ambry zwracamy uwagę na odbudowę procentowej marży w I kw. roku obrotowego 2022/2023. Marża brutto na sprzedaży wyniosła 34,3% i była wyższa niż kwartał wcześniej o 0,8 p.p. (kiedy wyniosła 33,5%). Jednocześnie wciąż była niższa niż przed rokiem, kiedy było to 36,7% (rdr. -2,4 p.p.). Działalność grupy jest istotnie obciążona obserwowanym wzrostem kosztów (m.in. wzrost cen zakupu głównych materiałów i surowców, kosztów logistycznych, presja na koszty energii, paliw, czy koszty IT). Spółka podejmuje działania, aby poradzić sobie z wyższymi kosztami (m.in. większe zakupy surowców „na zapas”, czy podwyżki cen towarów). Zakładamy, że miało to pozytywny wpływ na opisywaną powyżej tendencję na poziomie procentowej pierwsze marży.

W październiku spółka wprowadziła kolejną podwyżkę, co powinno mieć pozytywne odzwierciedlenie w wynikach za II kw. roku obrrotowego 22/23, który jednocześnie jest najlepszym sezonowo okresem dla spółki. Niestety, Ambra dalej obserwuje wzrost kosztów, przez co w listopadzie rozpoczęła negocjacje kolejnej rundy podwyżek. Mówił o tym zarząd spółki w niedawnym wywiadzie dla PAP. Jednocześnie stwierdził, że nie ma większych zagrożeń dla polityki dywidendowej spółki.

Już wyniki za I kw. roku obrotowego 2022/2023 były dla nas pewnym zaskoczeniem. W II kw. spółka pokaże efekt kolejnych podwyżek, co daje przestrzeń do kolejnych zaskoczeń. Jednocześnie Ambra niezmiennie podoba się nam w długim terminie i podtrzymujemy tezę, że z obecnych trudności w gospodarce może wyjść jako silniejsza spółka.

Raport za pierwsze półrocze roku obrotowego 2022/2023 spółka planuje opublikować 22 lutego. O spółce Ambra mówiliśmy w trakcie webinaru Plus 100% – 15 spółek, na które warto zwrócić uwagę w 2023 roku, a także w oddzielnej analizie z września 2022 roku: Ambra – presja kosztowa i widmo słabnącego popytu.

|

Przychody (tys. zł) i zmiana rdr. (%) |

Wynik brutto na sprzedaży (tys. zł) i marża (%) |

|

|

|

Wynik na sprzedaży (tys. zł) i marża (%) |

Wynik netto (tys. zł) i marża (%) |

|

|

| Wynik netto podmiotu dominującego (tys. zł) | |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

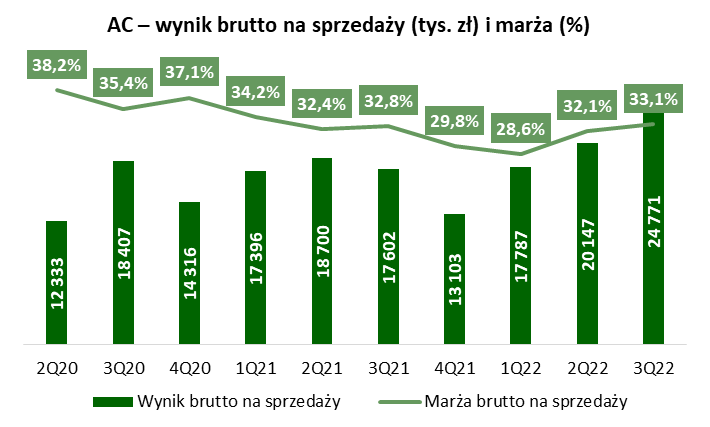

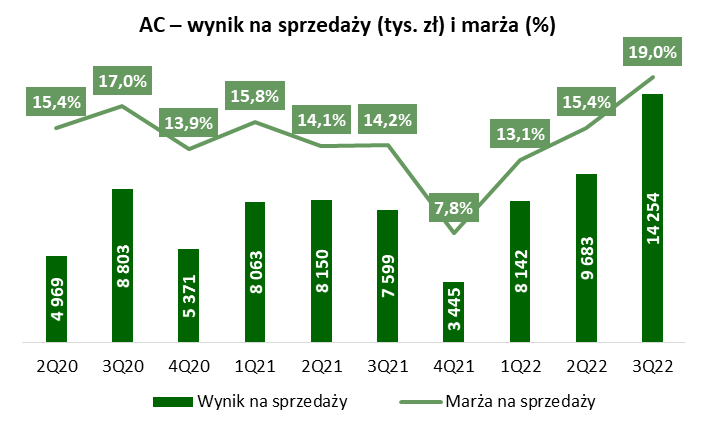

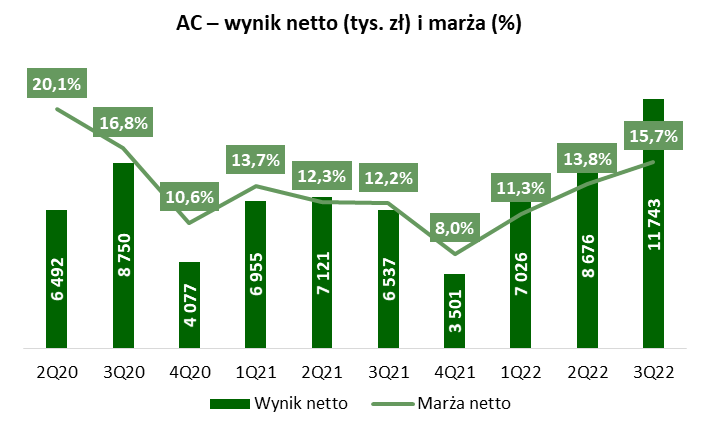

AC Auto Gaz

AC S.A. to firma zajmująca się alternatywnymi źródłami zasilania, w szczególności czystymi technologiami transportowymi. Podstawowym przedmiotem działalności spółki jest produkcja kompletnych, nowoczesnych systemów autogaz.

Poniżej w tabeli prezentujemy wybrane dane finansowe AC Auto Gaz za ostatnie kwartały.

| Wybrane dane finansowe (tys. zł) | 3Q20 | 4Q20 | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 |

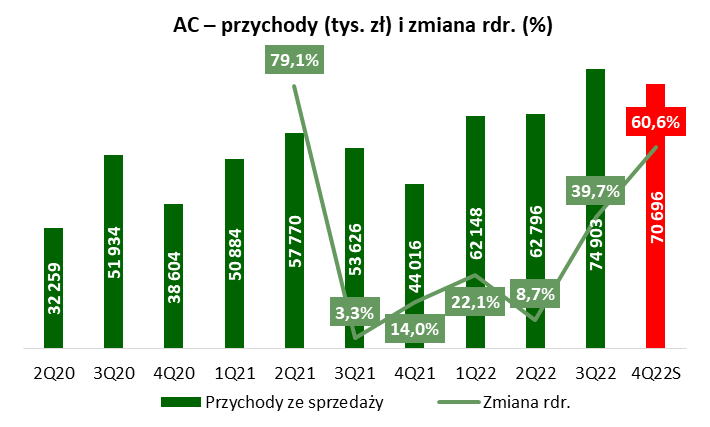

| Przychody ze sprzedaży | 51 934 | 38 604 | 50 884 | 57 770 | 53 626 | 44 016 | 62 148 | 62 796 | 74 903 |

| Wynik brutto na sprzedaży | 18 407 | 14 316 | 17 396 | 18 700 | 17 602 | 13 103 | 17 787 | 20 147 | 24 771 |

| Wynik na sprzedaży | 8 803 | 5 371 | 8 063 | 8 150 | 7 599 | 3 445 | 8 142 | 9 683 | 14 254 |

| Wynik operacyjny | 10 467 | 4 750 | 8 452 | 8 743 | 7 918 | 4 658 | 8 431 | 10 053 | 14 616 |

| Wynik brutto | 10 551 | 4 751 | 8 563 | 8 314 | 7 794 | 3 944 | 8 016 | 10 098 | 13 955 |

| Wynik netto | 8 750 | 4 077 | 6 955 | 7 121 | 6 537 | 3 501 | 7 026 | 8 676 | 11 743 |

| Marża brutto na sprzedaży | 35,4% | 37,1% | 34,2% | 32,4% | 32,8% | 29,8% | 28,6% | 32,1% | 33,1% |

| Marża na sprzedaży | 17,0% | 13,9% | 15,8% | 14,1% | 14,2% | 7,8% | 13,1% | 15,4% | 19,0% |

| Marża operacyjna | 20,2% | 12,3% | 16,6% | 15,1% | 14,8% | 10,6% | 13,6% | 16,0% | 19,5% |

| Marża brutto | 20,3% | 12,3% | 16,8% | 14,4% | 14,5% | 9,0% | 12,9% | 16,1% | 18,6% |

| Marża netto | 16,8% | 10,6% | 13,7% | 12,3% | 12,2% | 8,0% | 11,3% | 13,8% | 15,7% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

AC odnotowało rekordowe przychody w III kw. 2022 roku, które wyniosły 74,9 mln zł, rosnąc o 39,7% rdr. Spółka podała takze szacunkowe dane za IV kw. 2022 roku – przychody wyniosły 70,7 mln zł, rosnąc o 60,6% rdr. Od II kw. 2022 roku zaczął odwracać się spadkowy trend procentowej pierwszej marży. Wyniosła ona 33,1% w III kw. 2022 roku wobec 32,1% kwartał wcześniej i 28,6% dwa kwartały wcześniej. Była także nieco wyższa niż rok temu, kiedy wyniosła 32,8% (rdr. +0,3 p.p.). Nominalnie zysk brutto na sprzedaży wyniósł 24,8 mln zł i był o 40,7% wyższy rdr. Na poziomie zysku na sprzedaży pozytywnie zadziałała dźwignia operacyjna – urósł on 87,6% rdr., do 14,3 mln zł, był także istotnie wyższy niż w II kw. 2022 roku (+47,2%). Spólka zamknęła kwartał z zyskiem netto na poziomie 11,7 mln zł (+79,6% rdr.). Zysk netto za ostatnie cztery kwartały wyniósł 30,9 mln zł.

Nastąpił gwałtowny wzrost cen surowców energetycznych, w tym cen paliw konwencjonalnych (benzyna, diesel) i autogazu, przy czym różnica cen na 1 litrze paliwa jest rekordowo korzystna i powinna zachęcać do konwersji pojazdów na gaz. Z drugiej strony niepewność, zapowiedzi sankcji na import paliwa z Rosji, pomimo zapewnienia dostaw paliw z innych źródeł, i wysoka inflacja mogą ograniczać nawet niewielkie inwestycje i podróżowanie samochodem – tłumaczyła spółka w raporcie.

Spółka pokazała istotną poprawę w poprzednich kwartałach, a pozytywne tendencje powinny być obserwowane również w ostatnim kwartale 2022 roku. Wskazują na to również wstępne odczyty przychodów w minionym kwartale. Ponadto, baza porównawcza nie jest wygórowana – IV kw. 2021 roku to dołek jeśli chodzi o procentową marżę na sprzedaży, czy marżę netto. Spółka może zatem wykazać wysokie dynamiki wzrostowe na poziomie zysków i potencjalnie pozytywnie zaskoczyć.

Raport roczny za 2022 roku spółka planuje opublikować 23 marca. O spółce AC pisaliśmy w osobnej analizie z grudnia 2022 roku AC Auto Gaz – poprawa marż, zaskakująco dobry 3Q22 i potencjał dywidendowy.

|

Przychody (tys. zł) i zmiana rdr. (%) |

Wynik brutto na sprzedaży (tys. zł) i marża (%) |

|

|

|

Wynik na sprzedaży (tys. zł) i marża (%) |

Wynik netto (tys. zł) i marża (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

--

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu.