Spółka AC mierzyła się z pogarszającą rentownością prowadzonego biznesu. Ostatnie kwartały nie dość, że odwróciły tę tendencję, to jeszcze sezonowo słabszy III kw. w bieżącym roku okazał się niemal rekordowy w historii spółki pod względem rezultatów finansowych.

AC S.A. to firma zajmująca się alternatywnymi źródłami zasilania, w szczególności czystymi technologiami transportowymi. Podstawowym przedmiotem działalności spółki jest produkcja kompletnych, nowoczesnych systemów autogaz. Jednak wobec rozwoju nowych alternatywnych źródeł zasilania (napędu), AC podejmuje przedsięwzięcia, które budują jej kompetencje w nowych obszarach i segmentach rynku. Spółka nawiązała współpracę z niemieckim partnerem, który wykorzystuje produkowane przez AC zestawy elektryczne (sterownik i wiązka) w hakach holowniczych sprzedawanych w Niemczech i innych krajach Europy Zachodniej oraz obszar produkcji wiązek elektrycznych i elektroniki na potrzeby przemysłu motoryzacyjnego i AGD. Kolejną inicjatywą dotyczącą nowych kierunków rozwoju jest podjęta w 2020 roku decyzja o rozpoczęciu na terenie kraju działalności również w obszarze sprzedaży i montażu instalacji fotowoltaicznych pod marką Solar STAG.

W najbliższych latach spółka zamierza wykorzystać swoje doświadczenie i kompetencje w konstrukcji oraz produkcji alternatywnych źródeł zasilania (napędu). W związku z upowszechnianiem pojazdów i urządzeń wykorzystujących energię elektryczną, Spółka prowadzi projekt badawczo-rozwojowy systemu zarządzania baterią (BMS) w pojazdach hybrydowych i elektrycznych, jak również w innego rodzaju urządzeniach przemysłowych zasilanych bateryjnie np. urządzeniach ogrodowych, motorówkach czy wózkach widłowych.

Poniżej w tabeli prezentujemy wybrane dane finansowe AC Auto Gas za ostatnie kwartały.

| Wybrane dane finansowe (tys. zł) | 3Q20 | 4Q20 | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 |

| Przychody ze sprzedaży | 51 934 | 38 604 | 50 884 | 57 770 | 53 626 | 44 016 | 62 148 | 62 796 | 74 903 |

| Wynik brutto na sprzedaży | 18 407 | 14 316 | 17 396 | 18 700 | 17 602 | 13 103 | 17 787 | 20 147 | 24 771 |

| Wynik na sprzedaży | 8 803 | 5 371 | 8 063 | 8 150 | 7 599 | 3 445 | 8 142 | 9 683 | 14 254 |

| Wynik operacyjny | 10 467 | 4 750 | 8 452 | 8 743 | 7 918 | 4 658 | 8 431 | 10 053 | 14 616 |

| Wynik brutto | 10 551 | 4 751 | 8 563 | 8 314 | 7 794 | 3 944 | 8 016 | 10 098 | 13 955 |

| Wynik netto | 8 750 | 4 077 | 6 955 | 7 121 | 6 537 | 3 501 | 7 026 | 8 676 | 11 743 |

| Marża brutto na sprzedaży | 35,4% | 37,1% | 34,2% | 32,4% | 32,8% | 29,8% | 28,6% | 32,1% | 33,1% |

| Marża na sprzedaży | 17,0% | 13,9% | 15,8% | 14,1% | 14,2% | 7,8% | 13,1% | 15,4% | 19,0% |

| Marża operacyjna | 20,2% | 12,3% | 16,6% | 15,1% | 14,8% | 10,6% | 13,6% | 16,0% | 19,5% |

| Marża brutto | 20,3% | 12,3% | 16,8% | 14,4% | 14,5% | 9,0% | 12,9% | 16,1% | 18,6% |

| Marża netto | 16,8% | 10,6% | 13,7% | 12,3% | 12,2% | 8,0% | 11,3% | 13,8% | 15,7% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

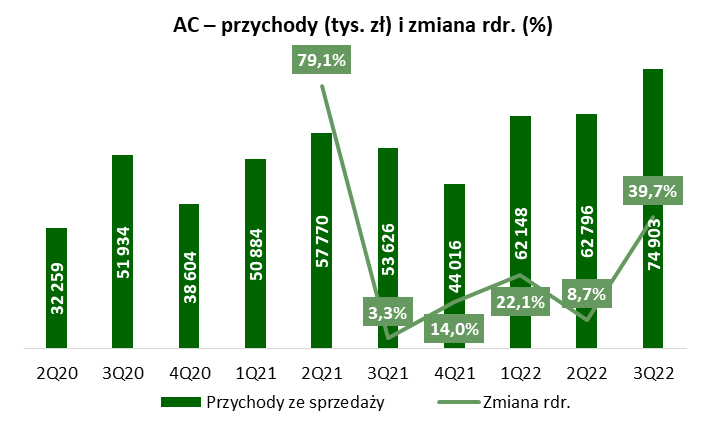

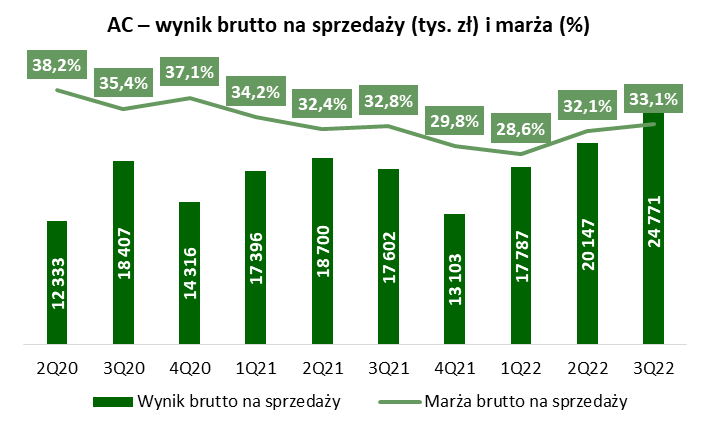

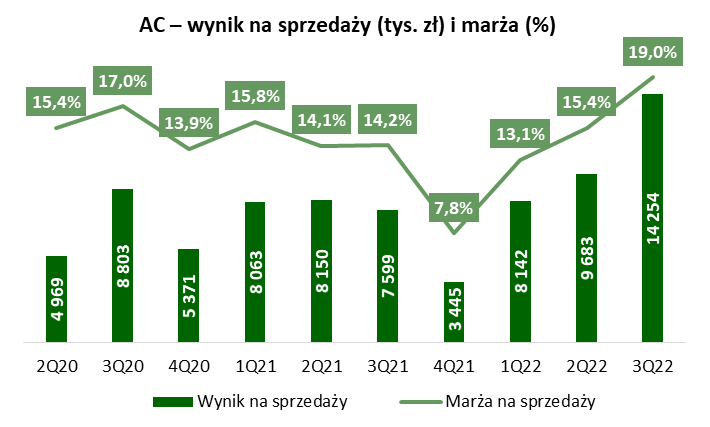

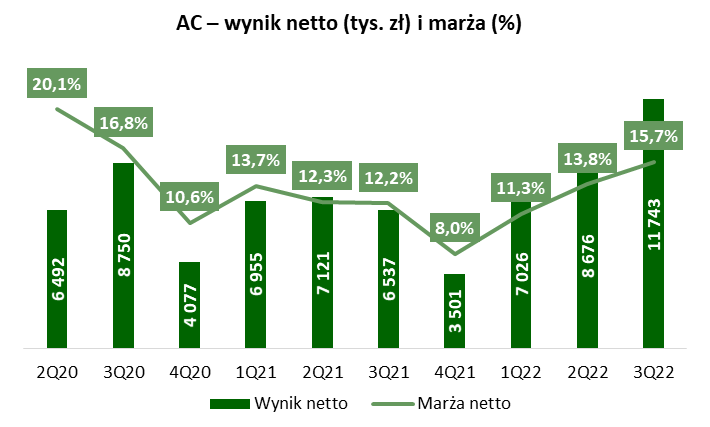

AC odnotowało rekordowe przychody w III kw. 2022 roku, które wyniosły 74,9 mln zł, rosnąc o 39,7% rdr. Jednocześnie od II kw. 2022 roku zaczął odwracać się spadkowy trend procentowej pierwszej marży. Wyniosła ona 33,1% w III kw. 2022 roku wobec 32,1% kwartał wcześniej i 28,6% dwa kwartały wcześniej. Była także nieco wyższa niż rok temu, kiedy wyniosła 32,8% (rdr. +0,3 p.p.). Nominalnie zysk brutto na sprzedaży wyniósł 24,8 mln zł i był o 40,7% wyższy rdr. Na poziomie zysku na sprzedaży pozytywnie zadziałała dźwignia operacyjna – urósł on 87,6% rdr., do 14,3 mln zł, był także istotnie wyższy niż w II kw. 2022 roku (+47,2%). Spólka zamknęła kwartał z zyskiem netto na poziomie 11,7 mln zł (+79,6% rdr.). Zysk netto za ostatnie cztery kwartały wyniósł 30,9 mln zł.

Nastąpił gwałtowny wzrost cen surowców energetycznych, w tym cen paliw konwencjonalnych (benzyna, diesel) i autogazu, przy czym różnica cen na 1 litrze paliwa jest rekordowo korzystna i powinna zachęcać do konwersji pojazdów na gaz. Z drugiej strony niepewność, zapowiedzi sankcji na import paliwa z Rosji, pomimo zapewnienia dostaw paliw z innych źródeł, i wysoka inflacja mogą ograniczać nawet niewielkie inwestycje i podróżowanie samochodem – tłumaczyła spółka w raporcie.

|

Przychody (tys. zł) i zmiana rdr. (%) |

Wynik brutto na sprzedaży (tys. zł) i marża (%) |

|

|

|

Wynik na sprzedaży (tys. zł) i marża (%) |

Wynik netto (tys. zł) i marża (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Struktura przychodów i sezonowość

Jak pokazują dotychczasowe doświadczenia branża producentów samochodowych instalacji gazowych, w której działa spółka, cechuje się sezonowością sprzedaży. Niższa aktywność występuje w miesiącach zimowych. Wynika to z faktu, iż większość kierowców montuje instalacje gazowe w okresie wiosenno-letnim, kiedy rozpoczyna się sezon dłuższych wyjazdów wakacyjnych, a ceny autogazu w stosunku do paliw tradycyjnych najczęściej obniżają się. Montowaniu instalacji sprzyja też zwiększona w tym okresie ilość transakcji na samochodowym rynku wtórnym. Podobne tendencje można zauważyć w rosnącym w spółce segmencie zestawów do haków holowniczych. Historycznie najczęściej obroty IV kwartału miały najmniejszy udział w przychodach całego roku, a największe przychody spółka uzyskuje w okresie pierwszego półrocza. Trwająca od 2020 roku pandemia Covid-19, jak też wybuch wojny na Ukrainie w lutym 2022 roku wywarły wpływ na zakłócenia sezonowości.

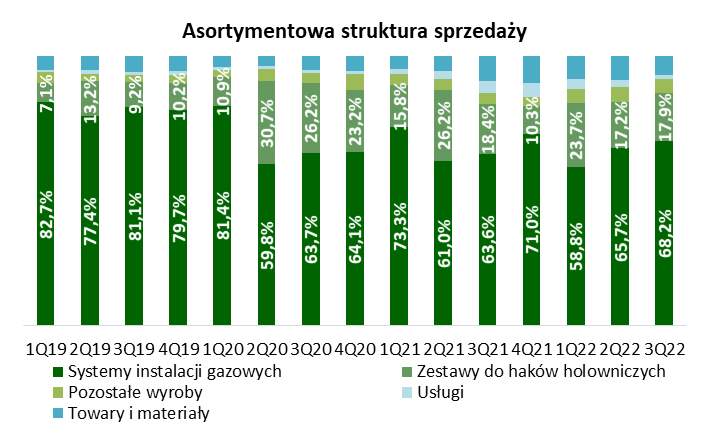

Zdecydowaną większość przychodów AC generuje ze sprzedaży samochodowych instalacji gazowych. Jeszcze w 2019 roku było to około 80% przychodów. W kolejnych kwartałach udział ten zmniejszył się do 60-70%, a wzrost w strukturze sprzedaży odnotowały zestawy do haków holowniczych.

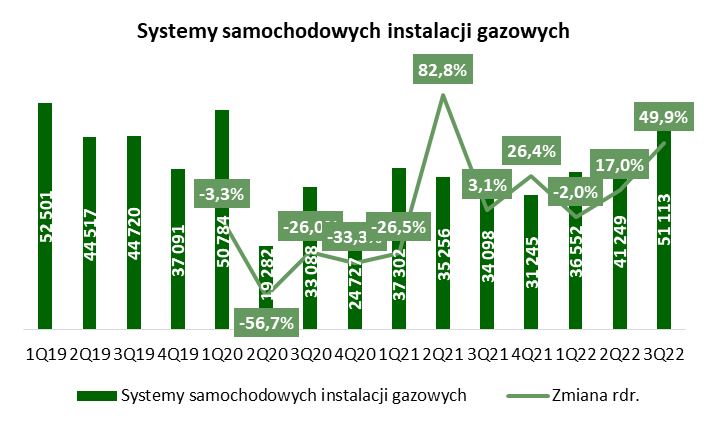

W III kw. 2022 roku przychody ze sprzedaży instalacji gazowych wyniosły 51,1 mln zł, rosnąc o 49,9% rdr. Pomimo słabszego okresu sezonowo kwartał był rekordowy. Pozytywnie na sprzedaż wpłynęły m.in. wysoka różnica między ceną gazu i paliwa, a także podwyżki cen na skutek rosnących kosztów. Głównym czynnikiem mającym wpływ na wyniki kolejnych miesięcy 2022 r. będzie utrzymanie bardzo korzystnej na istotnych rynkach relacji cen autogazu do paliw konwencjonalnych, a także utrzymująca się zmienność i niepewność, w szczególności w zakresie rozwoju rosyjskiej inwazji na Ukrainę, wzrostu cen materiałów i innych czynników produkcji, inflacji czy też dalszego przebiegu pandemii SARS-CoV-2 na świecie, pomimo jej wyhamowania i złagodzenia obostrzeń. Zarząd spodziewa się, iż podobnie jak w III kwartale, w kwartale IV koniunktura na wyroby Spółki utrzyma się na wysokim poziomie – przedstawiono w raporcie w odniesieniu do oczekiwań na końcówkę rok.

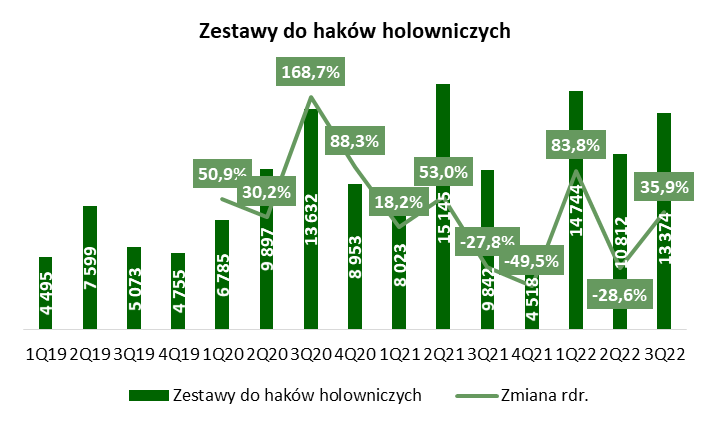

Sprzedaż w obszarze zestawów do haków holowniczych (wiązki elektryczne wraz z modułami elektronicznymi dla poszczególnych marek samochodów) wzrosła o 35,9% rdr., do 13,4 mln zł. Czynniki mające na to wpływ to m.in. poszerzanie asortymentu o zestawy do kolejnych nowych modeli samochodów, ekspansja geograficzna niemieckiego partnera, a także rozwój turystyki krajowej.

Sprzedaż pozostałych wyrobów, obejmujących głównie produkcję wiązek elektrycznych i elektroniki na potrzeby przemysłu automotive i AGD wzrosła o 68,8% rdr.

|

Asortymentowa struktura sprzedaży (%) |

Systemy samochodowych instalacji gazowych – przychody (tys. zł) i zmiana rdr. (%) |

|

|

|

Zestawy do haków holowniczych – przychody (tys. zł) i zmiana rdr. (%) |

|

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

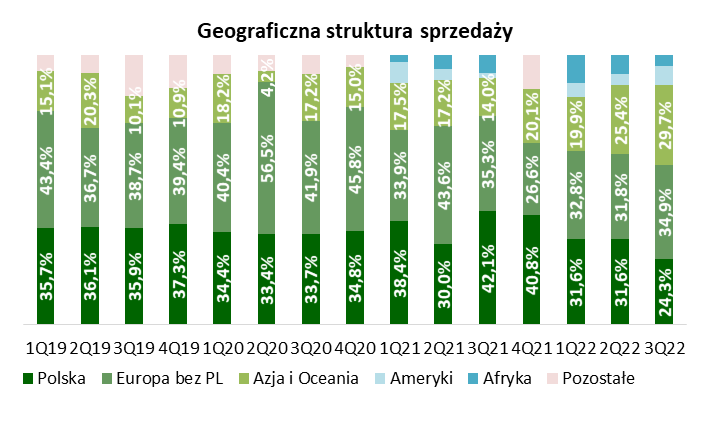

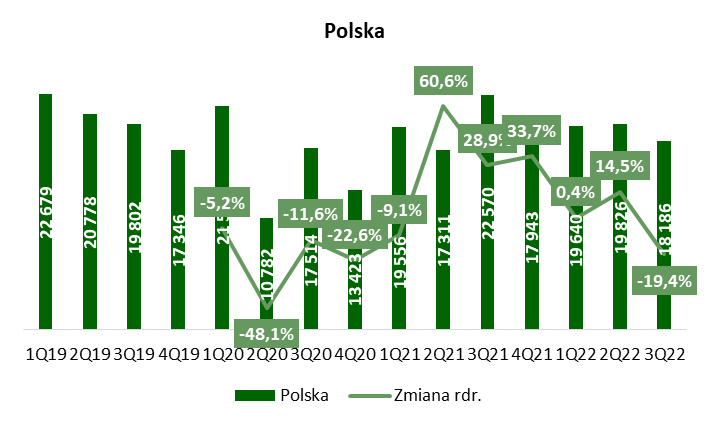

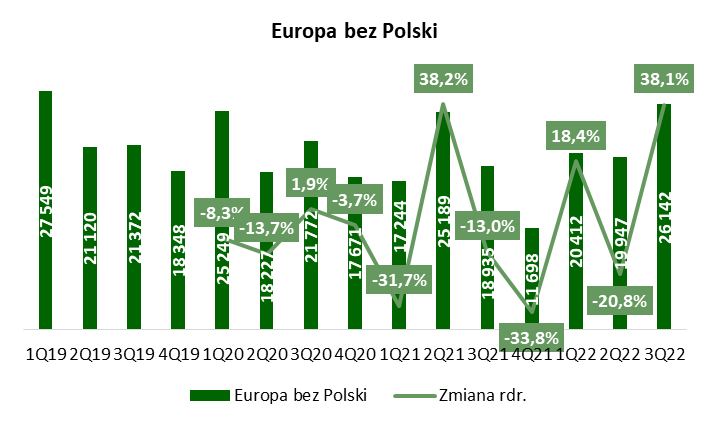

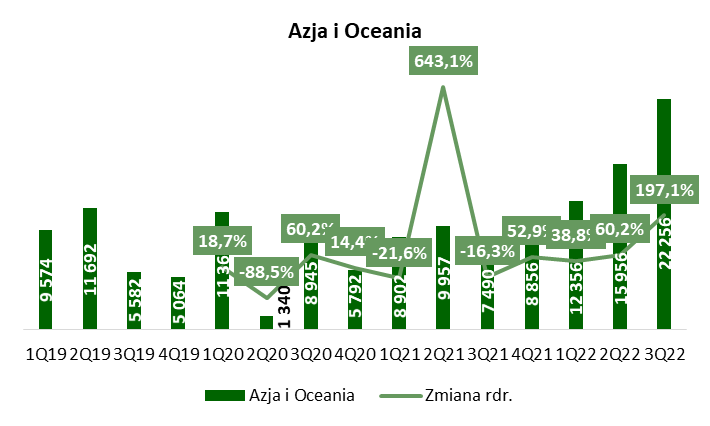

W geograficznej strukturze przychodów widać istotną zmianę w minionym kwartale. Przychody z Polski oscylowały wokół 35%, natomiast w III kw. 2022 roku spadły do 24,3%. Przychody z Europy (bez uwzględnienia Polski) również spadły w strukturze sprzedaży z okolic 40% w poprzednich latach do 30-35% w bieżącym roku. Mocno wzrósł natomiast udział sprzedaży w Azji i Oceanii, do blisko 30% w III kw. 2022 roku. Nominalnie przychody z tego rynku wyniosły 22,3 mln zł, rosnąc niemal trzykrotnie rdr. Były także istotnie wyższe niż w poprzednim kwartale, kiedy wyniosły 16 mln zł.

|

Geograficzna struktura sprzedaży (%) |

Polska – przychody (tys. zł) i zmiana rdr. (%) |

|

|

|

Europa bez Polski – przychody (tys. zł) i zmiana rdr. (%) |

Azja i Oceania – przychody (tys. zł) i zmiana rdr. (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Na wyniki finansowe spółki korzystny wpływ wywiera utrzymujące się osłabienie średniego kursu PLN względem USD i EUR. Z drugiej strony popyt na wyroby Spółki jest ograniczany osłabieniem lokalnych walut na rynkach eksportowych naszych partnerów biznesowych w stosunku do EUR i USD, w których rozliczana jest sprzedaż. Biorąc pod uwagę pozycję walutową spółki ewentualne umocnienie PLN będzie działało negatywnie na poziom sprzedaży i marż.

W okresie III kw. 2022 roku struktura walutowa przychodów w spółce kształtowała się następująco:

- 21,5% sprzedaży zostało zrealizowane w PLN,

- 53,1% stanowiła sprzedaż w EUR,

- 25,4% stanowiła sprzedaż rozliczana w USD.

Struktura walutowa zakupów materiałów i towarów kształtowała się następująco:

- 5,9% zakupów zostało zrealizowane w PLN,

- 46,0% stanowiły zakupy w EUR,

- 18,1% stanowiły zakupy rozliczane w USD.

Przepływy pieniężne

Poniżej prezentujemy wybrane dane finansowe dotyczące przepływów pieniężnych AC Auto Gaz.

| Wybrane dane finansowe (tys. zł) | 2018 | 2019 | 2020 | 2021 | 9M22 |

| Przepływy operacyjne | 50 690 | 41 601 | 18 841 | 27 646 | 45 002 |

| Przepływy inwestycyjne | -21 554 | -23 527 | -15 943 | -8 819 | -4 147 |

| FCF | 29 136 | 18 074 | 2 898 | 18 827 | 40 855 |

| Przepływy finansowe | -42 440 | -20 421 | -2 931 | -18 025 | -41 383 |

| Razem | -13 304 | -2 347 | -33 | 802 | -528 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Spółka generuje dodatnie przepływy z działalności operacyjnej, które pokrywają zapotrzebowanie na przeprowadzane inwestycje. Lata 2020 i 2021 charakteryzowały się mniejszym CAPEX-em, co szczególnie pozytywnie zadziałało na przepływy w okresie trzech kwartałów 2022 roku, w którym spółka istotnie poprawiła rezultaty rdr. W efekcie FCF wzrosło do 40,9 mln zł. Łącznie przepływy pienieżne był jednak ujemne ze względu na wysokie, ujemne przepływy finansowe, w których dominują wypłaty dywidendy oraz spłata zadłużenia (spólka nie posiada długoterminowego zadłużenia, krótkoterminowe dotyczy głównie finansowania kapitału obrotowego – dług netto na koniec września 2022 roku wyniósł 12,3 mln zł).

Dywidenda

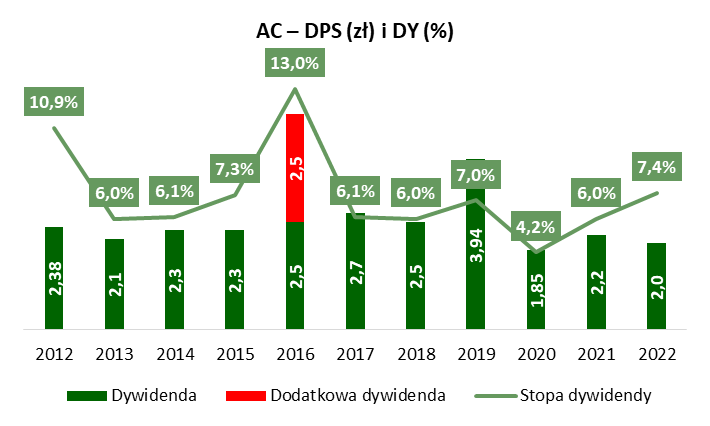

AC regularnie dzieli się dywidendą z akcjonariuszami od debiutu w 2011 roku. Spółka wypłaca relatywnie wysokie dywidendy, których stopa sięga 6-7%. Mankamentem jest fakt, że dywidenda nie rośnie z roku na rok. Polityka dywidendowa zakłada, że zarząd będzie rekomendował przeznaczenie całości lub części zysku na dywidendę. W poprzednich latach przeznaczał na ten cel co najmniej 80% zysku netto, wyjątkiem są lata pandemiczne 2021 i 2022, w których było to odpowiednio 48% i 72%.

AC jest jedną ze spółek, która zwróciła się od debiutu z samych dywidend. Cena emisyjna w 2011 roku została ustalona na 19,50 zł. Od debiutu spółka wypłaciła łącznie 29,27 zł dywidendy na akcję brutto, przy uwzględnieniu podatku 19% byłoby to 23,70 zł netto.

Źródło: opracowanie własne na podstawie raportów Emitenta.

Podsumowanie

Spółce AC w końcu udało się odwrócić negatywny trend na poziomie procentowej marży. Ostatnie dwa kwartały pokazują wzrost marży brutto na sprzedaży, do 33,1% w samym III kw. 2022 roku. Dzięki dźwigni operacyjnej zyski rosną jeszcze szybciej. W III kw. 2022 roku przychody wzrosły o 39,7% rdr., zysk brutto na sprzedaży o 40,7% rdr., a zysk na sprzedaży o 87,6% rdr. Przynajmniej w krótkim terminie spółka jest pozytywnie nastawiona do pesrpektyw wynikowych, wskazując na utrzymującą się korzystną relację cen autogazu do paliw. W tym miejscu warto zwrócić uwagę na bardzo wysoki wzrost sprzedaży generowany w Azji i Oceanii, szczególnie mocno odczuwalny w samym III kw. 2022 roku (trzykrotny wzrost sprzedaży rdr.).

Przy kursie akcji w okolicach 29 zł kapitalizacja spółki sięga blisko 300 mln zł. Zysk netto za ostatnie cztery kwartały to 30,9 mln zł, a mnożnik C/Z oscyluje wokół 9,5. Patrząc na ostatnie tendencje można oczekiwać, że spółce uda się poprawić wyniki w IV kw. 2022 roku. Wsparciem dla notowań może być także oczekiwana dywidenda po dobrym roku, która może zahaczać o dwucyfrowe poziomy jeśli chodzi o stopę dywidendy (oczywiście w zależności od rezultatów wypracowanych w IV kw. i rekomendacji zarządu w okolicach 80-100% zysku).

W średnim terminie pobić rezultaty drugiej połowy 2022 roku może być trudno, gdyż już sam III kw. 2022 roku jest bardzo dobry, szczególnie zważywszy, że jest to sezonowo słabszy okres (ale nie w tym roku ze względu na zbieg różnych czynników). W efekcie dalszym wahaniom mogą podlegać przyszłe wypłaty dywidendy. W długim terminie wyzwaniem pozostaje rodzący się trend elektrycznych samochodów (a w przyszłości być może jeszcze innych źródeł paliwa) przez co instalacje gazowe mogą znacznie spaść na znaczeniu (jeśli w ogóle nie wyjść z obiegu). Jest to jednak wieloletnia kwestia, a w tym czasie spółka będzie starała się dostosować i odnaleźć w zmieniającym otoczeniu (już podejmuje takie kroki jak chociażby pracując nad bateriami zasilającymi samochody).

AC Auto Gaz – wykres kursu akcji

Źródło: opracowanie własne.

--

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu.