Słowacki fintech Finax został pierwszą firmą w Unii Europejskiej, która otrzymała licencję na to, by oferować Ogólnoeuropejski Indywidualny Produkt Emerytalny. Chociaż robo-doradca obecny jest także na polskim rynku, przez brak krajowych regulacji z nowego produktu jeszcze nie skorzystamy.

Ogólnoeuropejski Indywidualny Produkt Emerytalny (ang. Pan-European Personal Pension) czyli w skrócie OIPE (ang. PEPP) to nazwa, z którą w najbliższym czasie prawdopodobnie zetkniemy się jeszcze nie raz. Uregulowany na poziomie unijnym latem 2019 r. produkt, który przyrównać można do funkcjonujących w Polsce rachunków IKE/IKZE, zaczyna pojawiać się na europejskim rynku emerytalnym.

Przypomnijmy – OIPE skierowany jest do wszystkich mieszkańców UE, którym ma zapewnić możliwość odkładania na emeryturę niezależnie od miejsca zatrudnienia czy zamieszkania. Dobrowolny program oszczędnościowy pozwoli przenosić środki do innego kraju i gwarantuje ich dziedziczenie. Jego dostawcami mogą być m.in. banki, instytucje kredytowe, zakłady ubezpieczeń, dealerzy papierów wartościowych, firmy inwestycyjne czy firmy zarządzające aktywami.

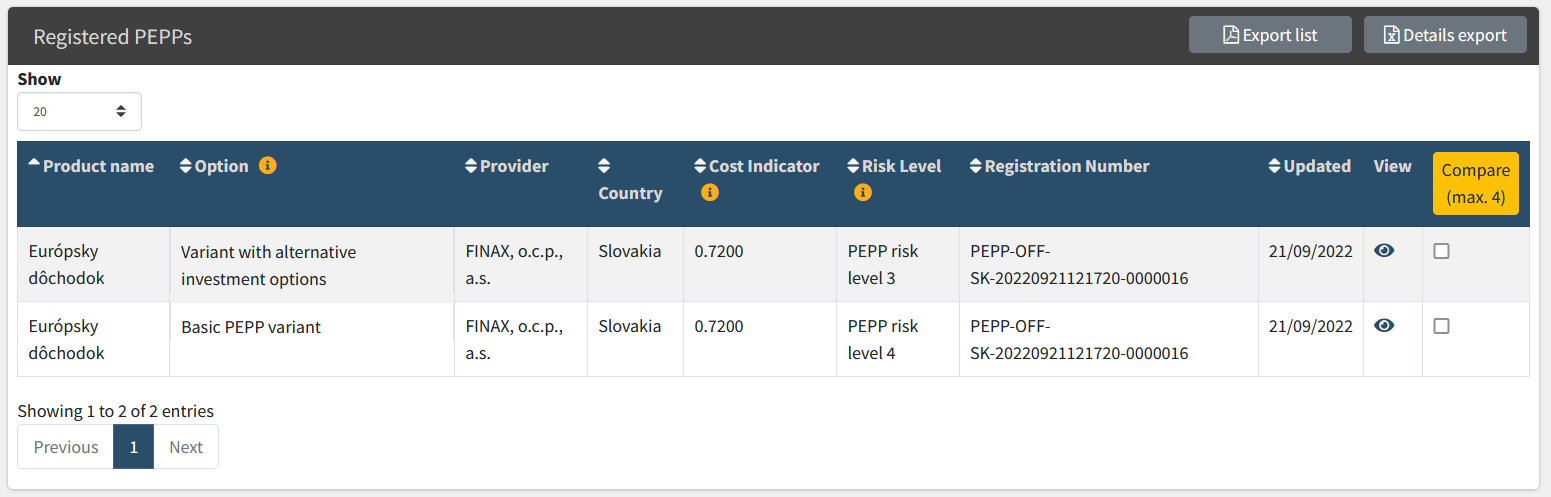

Pierwszym w całej UE dostawcą, któremu Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA) zapalił zielone światło w sprawie nowego rozwiązania emerytalnego, jest słowacki Finax, który działa także w Chorwacji, Czechach, na Węgrzech i w Polsce. Łącznie obsługuje 40 000 klientów, którzy ulokowali 350 mln euro. Aby otrzymać zgodę, Finax musiał wykazać poziom ryzyka i potencjalną stopę zwrotu oszczędności klienta na podstawie modeli matematycznych.

– Od początku byłem przekonany, że PEPP pomoże Europejczykom osiągnąć większe bezpieczeństwo na emeryturze. Dlatego w Finax zrobiliśmy wszystko, aby jak najszybciej dostarczyć go naszym klientom. Jestem bardzo zadowolony, że jako pierwsi to zrobiliśmy – mówi Juraj Hrbaty, prezes i założyciel Finax.

Dwa produkty Finaxa są już widoczne w wyszukiwarce PEPP dostępnej na stronie EIOPA. W przypadku każdego z nich, wskaźnik kosztów wynosi 0,72% wartości zarządzanych aktywów rocznie. Górny limit dla produktów typu PEPP wynosi 1%.

Emerytalne rozwiązania słowackiego fintechu zakłada inwestowanie zgodne ze strategią cyklu życia. W zależności od wybranego wariantu, na początku oszczędzania 80% lub 100% środków inwestowanych jest w ETF-y odwzorowujące rynek akcji. 10 lat przed emeryturą, część portfela jest przesuwana do ETF-ów bazujących na obligacjach, aby ograniczyć wpływ rynkowych wahań na wartość portfela. W obu wariantach, w momencie przejścia na emeryturę, 60% portfela mają stanowić ETF-y oparte o akcje, 40-% ETF-y obligacyjne.

OIPE w Polsce? Wciąż czekamy

Niestety, rozwiązanie póki co dostępne jest tylko dla Słowaków, ponieważ to w ich kraju przyjęto już przepisy umożliwiające wprowadzenie OIPE / PEPP. Po naszej stronie Tatr wciąż na to czekamy: z informacji dostępnych na stronach rządu wynika, że planowany termin przyjęcia projektu ustawy w tej sprawie to III kwartał 2022 r. Wcześniej prawo miało wejść w sierpniu 2021 r. i marcu 2022 r., jednak dat tych nie dotrzymano.

– Mija właśnie dziesięć miesięcy, odkąd projekt ustawy o OIPE trafił do rządowego komitetu do spraw europejskich. Wiek projektu jest jeszcze dłuższy, bo powstał w grudniu 2020 r. Założenia, czyli kopia już istniejącego IKE, wydają się słuszne. Polacy zyskają trzeci, po IKE i IKZE, produkt inwestycyjny zwolniony z podatku od zysków kapitałowych. Pozostaje tylko czekać na odpowiednią ustawę, na której uchwalenie Polska miała czas do marca tego roku – komentuje Przemysław Barankiewicz, dyrektor polskiego oddziału Finax. Jak dodaje, gdy tylko polskie prawo na to pozwoli, Finax jak najszybciej zaoferuje polskim klientom oszczędzanie na emeryturę za pomocą OIPE.

Finax rośnie również nad Wisłą

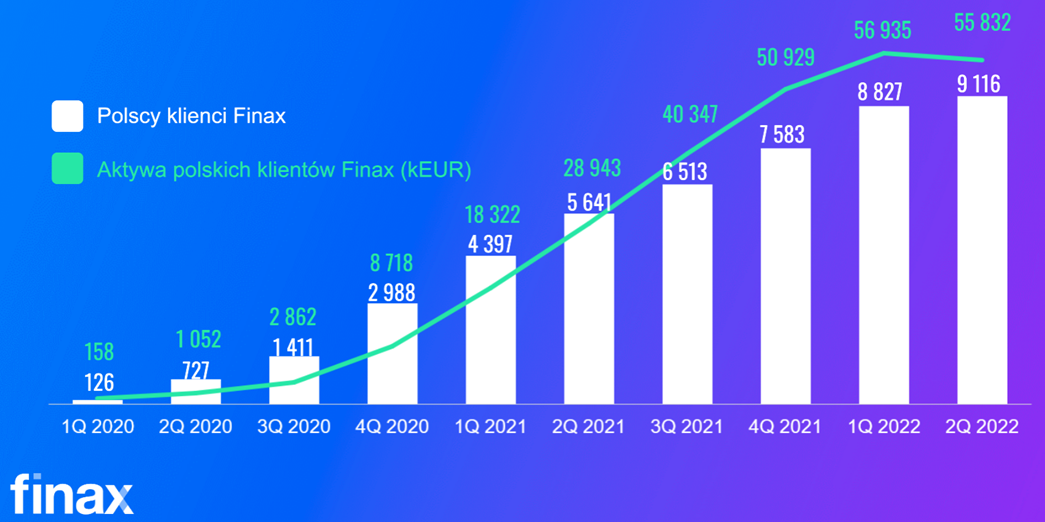

Na koniec sierpnia 2022 r. aktywa 9300 polskich klientów Finaxa przekraczały równowartość 280 mln zł (55,8 mln euro). Z racji tego, że oferowane przez robo-doradcę ETF-y kwotowane są w euro, inwestycja za pośrednictwem Finaxa wiąże się obecnie z korzystaniem na osłabieniu złotego. Finax prezentuje swoim klientom kwoty na rachunku w polskich złotych (przeliczone z kursu euro), a na dodatek wystawia dokument podobny do PIT-8C, umożliwiający łatwe rozliczenie podatków z inwestycji. W marcu 2022 r. Finax otworzył oddział w Polsce

Członkowie Stowarzyszenia Inwestorów Indywidualnych mogą skorzystać ze zniżki na inwestowanie z Finaxem.

- brak opłaty za niskie wpłaty dla wszystkich członków SII (standardowo 1% + VAT)

- zniżka -50% na opłatę za zarządzanie dla członków SII na poziomie rozszerzonym

Więcej informacji na temat zniżek, które członkom SII oferuje Finax znajdziesz na osobnej podstronie.