Wprowadzanie ETF-ów na GPW to droga przez regulacyjną mękę. Strategia Rozwoju Rynku Kapitałowego już dawno miała to zmienić, lecz poluzowanie regulacji wciąż jest na etapie zapowiedzi. Być może tym razem się uda, na co liczy branża i inwestorzy.

W wywiadzie udzielonym w połowie sierpnia Business Insiderowi, Katarzyna Szwarc (pełnomocniczka Ministra Finansów ds. Strategii Rozwoju Rynku Kapitałowego) mówiła na szereg tematów, jednak najwięcej emocji i uwagi – ze zrozumiałych powodów – wzbudziła kwestia progresywnego podatku od zysków kapitałowych. Temat ten intensywnie omawialiśmy i my, w trzech ostatnich artykułach:

- „Podatek Belki po nowemu? Burza po słowach Katarzyny Szwarc z Ministerstwa Finansów”

- „Podatek Belki należy zmienić. Oto podatkowe propozycje SII”

- „Podatek Belki a wpływy do budżetu. Mamy oficjalne dane: 2022 r. będzie rekordowy”

W cieniu tamtej wypowiedzi przemknęły jednak słowa Katarzyny Szwarc dotyczące regulacji związanych z notowanymi na GPW ETF-ami.

– Obecnie na rynku funduszy ETF mamy bardzo niesprzyjające regulacje, które utrudniają oferowanie ich inwestorom. To są bariery, które podnoszą instytucjom finansowym koszty tworzenia tego typu produktów czy wymagają bardzo rozbudowanej biurokracji. Chcemy te bariery znieść i doprowadzić do sytuacji, w której fundusze ETF będą stawały się coraz popularniejszym instrumentem inwestycyjnym na polskim rynku kapitałowym. Rolą MF nie jest zmuszanie spółek do robienia IPO czy oferowania ETF-ów. Naszym celem jest stworzenie takich warunków prawnych i regulacyjnych, aby z tej strony nie istniały bariery dla rozwoju rynku – powiedziała Katarzyna Szwarc w wywiadzie dla Business Insidera.

Punkt 61 czeka na realizację

Istotnie, gdy zajrzymy do opublikowanej jeszcze w 2019 r. treści Strategii Rozwoju Rynku Kapitałowego, to na liście najważniejszych działań planowanych w ramach wdrażania SRRK w punkcie 61. (łącznie jest ich 90.) znajdziemy następujący zapis:

61. Określenie do końca 2020 r. krajowych regulacji dla produktów i usług dostępnych lub stosowanych jedynie w ograniczonym zakresie na polskim rynku, a popularnych na najbardziej rozwiniętych rynkach – w tym ETF.

Sylwester 2020 dawno za nami, a wiele punktów Strategii – w tym ten dotyczący ETF-ów – pozostaje na papierze. Rzecz jasna można wziąć pod uwagę, że od czasu ogłoszenia SRRK doświadczyliśmy pandemii czy inwazji Rosji na Ukrainę, co wiele procesów (w tym legislacyjnych) istotnie opóźniło. Z drugiej jednak strony dobiega końca zapisany w strategii horyzont wprowadzania zmian, więc konkretne akty prawne powinny niebawem ujrzeć światło dzienne. Co istotne, pełnomocniczka ds. Strategii pozostaje optymistką jeśli chodzi o postęp prac.

Realizacja #SRRK jest przewidziana do połowy 2023 r. i na chwile#ę obecną nie planujemy żadnych opóźnień ;-)

— Katarzyna Szwarc (@katarzynaszwarc) August 18, 2022

ETF-y na GPW kwitną powoli

Pasywna rewolucja w inwestowaniu, której sztandarowym przejawem jest inwestowanie poprzez ETF-y, dotarła do Polski z dużym opóźnieniem względem rynków bardziej rozwiniętych. Wprawdzie ETF-y na GPW pojawiły się na początku poprzedniej dekady, lecz ich oferta była mocno ograniczona (były to dosłownie trzy fundusze – produkty luksemburskiego Lyxora, bazujące na S&P500, DAX i WIG20).

|

Co to jest ETF? Fundusz ETF (ang. Exchange Traded Fund) stanowi połączenie akcji i jednostki otwartego funduszu inwestycyjnego. Tak jak akcje, jednostki ETF pozostają w ciągłym obrocie giełdowym, co umożliwia ich natychmiastową wycenę oraz kupno lub sprzedaż. Jednocześnie ETF-y przypominają swoją konstrukcją zwykłe fundusze inwestycyjne – poprzez ETF można inwestować w szereg różnych aktywów (akcji, obligacji, walut, surowców),

🟢 Więcej na ten temat przeczytasz w artykule: Fundusze ETF – od innowacji do rewolucji. |

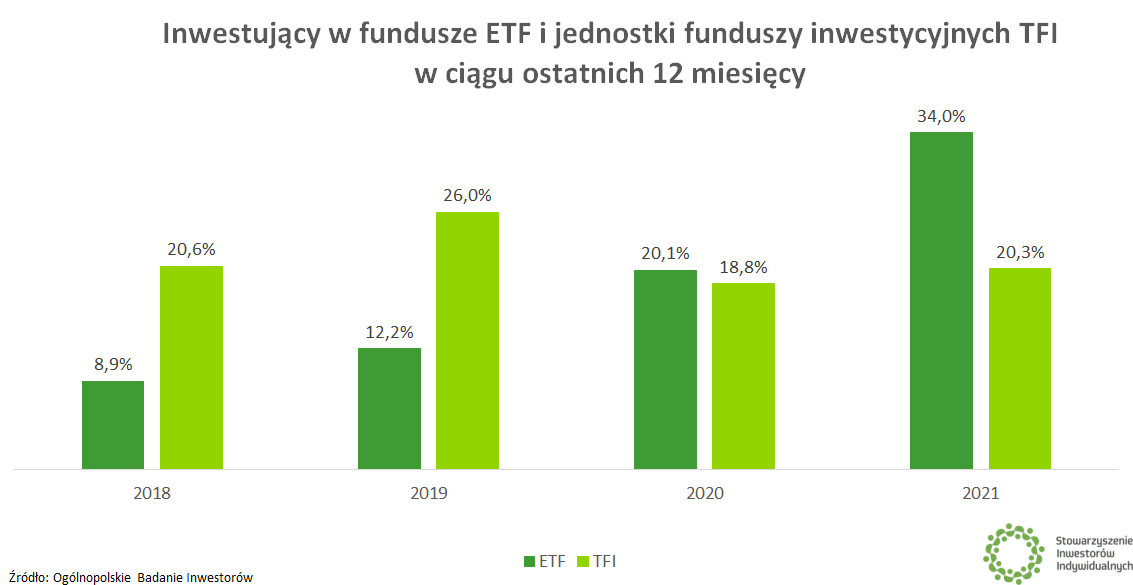

ETF-owa posucha trwała aż do 2019 r., gdy Beta Securities wraz z Agio Funds TFI uruchomiły pierwszy polski ETF, odzwierciedlający WIG20TR. Jednocześnie polscy inwestorzy zaczęli coraz częściej inwestować na giełdach zagranicznych, gdzie ETF-y od ponad dekady święcą triumfy. Oto jak przebiegała pasywna rewolucja nad Wisłą, na podstawie wyników Ogólnopolskiego Badania Inwestorów.

🟢 Zobacz też: Pasywna rewolucja w Polsce przyspiesza. ETF-y popularniejsze od TFI [OBI 2021]

Obecnie na GPW notowanych jest 11 ETF-ów, z czego za 9 odpowiada Beta Securities (w 2021 r. Lyxor wycofał jeden ze swoich funduszy, ten odzwierciedlających WIG20, pozostawiając ETF-y na indeksy S&P500 i DAX). Są to:

- Beta ETF WIG20TR Portfelowy FIZ

- Beta ETF mWIG40TR Portfelowy FIZ

- Beta ETF SWIG80TR Portfelowy FIZ

- Beta ETF WIG20lev Portfelowy FIZ

- Beta ETF WIG20short Portfelowy FIZ

- Beta ETF WIGtech Portfelowy FIZ

- Beta ETF Nasdaq-100 PLN-Hedged Portfelowy FIZ

- Beta ETF S&P 500 PLN-Hedged Portfelowy FIZ

- Beta ETF TBSP Portfelowy FIZ

FIZ w nazwie każdego z ETF-ów to oczywiście skrótowiec od „Fundusz Inwestycyjny Zamknięty”. To właśnie przy wykorzystaniu tej formy funduszu, znanego wcześniej z oferty Towarzystw Funduszy Inwestycyjnych, pojawiły się polskie ETF-y. Dla wprowadzających ETF-y na GPW (czyli obecnie tylko jednego podmiotu) stanowi to jedną z niedogodności, która ogranicza rozwój oferty.

Wprowadzanie ETF-ów na GPW jest czasochłonne i kosztowne

O komentarz do planowanych zmian dotyczących ETF-ów zapytaliśmy Roberta Sochackiego i Mateusza Muchę z Beta Securities.

Michał Żuławiński, SII: Katarzyna Szwarc z Ministerstwa Finansów poinformowała o pracach nad zmianami mającymi wprowadzić ułatwienia regulacyjne dla ETF-ów. Projekt ustawy ma trafić do konsultacji publicznych w najbliższych tygodniach. Czego oczekujecie od tych zmian?

Robert Sochacki, Beta Securities: Oczekujemy zrównania pozycji polskich funduszy ETF, z zagranicznymi. Obecnie tworzenie funduszy ETF w oparciu o prawo polskie jest bardziej kosztowne, bardziej skomplikowane, bardziej czasochłonne, a sam produkt gorzej postrzegany przez niektórych inwestorów z uwagi na formę prawną (portfelowy FIZ - fundusz inwestycyjny zamknięty). Obecne regulacje wymagają na przykład corocznego procesu zatwierdzania prospektów inwestycyjnych, podczas gdy fundusze zagraniczne nie są do tego zobowiązane. Jest to czasochłonne i kosztowne zarówno dla nas jak i dla nadzoru, a korzyści dla inwestorów żadne.

Liczymy na to, że nowe regulacje uproszczą wprowadzenie oraz administrację ETF-ami. ETF-y powinny być proste, tanie i przejrzyste, i takie też chcemy rozwijać nad Wisłą. Pod obecnymi przepisami zdarza się nawet, że nie jesteśmy w stanie być tak transparentni jak chcielibyśmy np.: nie możemy, z uwagi na tajemnicę zawodową, publikować codziennie składu portfela inwestycyjnego funduszu. Mamy nadzieję, że nowe regulacje uatrakcyjnią produkt i zachęcą nowych emitentów do wyjścia na rynek z nowymi propozycjami. Wydaje się, że to jedna z kluczowych zmian w kierunku uatrakcyjnienie oferty giełdy, szczególnie dla inwestorów indywidualnych.

Jakie są koszty związane z wprowadzaniem nowych ETF-ów na polski rynek?

Oczywiście ETF jest funduszem inwestycyjnym i jak każdy fundusz ponosi koszty związane z tworzeniem statutu, prospektu, nawiązuje płatne współprace z depozytariuszem, firmą księgową itp. Charakterystycznymi dla ETF w formie portfelowego FIZ są opłaty związane z corocznym odnawianiem prospektu, dopuszczeniem i wprowadzeniem ETF na GPW, rejestracją w KDPW oraz podpisaniem umowy z animatorem funduszu.

Wysokim kosztem pod obecnie obowiązującymi przepisami są właśnie koszty związane z corocznym odnawianiem prospektu emisyjnego. To bardzo istotna kategoria, która pochłania bardzo dużo czasu pracowników TFI, KNF oraz prawników. Jeśli koszty dla jednego funduszu pomnożymy przez ilość funduszy, to kwoty robią się bardzo znaczące. Sukces, wyrażony dużą liczbą wprowadzonych do obrotu funduszy ETF, stałby się „przekleństwem”, z racji związanych z nim ogromnych kosztów i nakładu pracy. Warto podkreślić, że od strony polityki inwestycyjnej, prospekt emisyjny jest co roku taki sam tj. ETF ma za zadanie odzwierciedlać zachowanie indeksu odniesienia.

Beta Securities i Agio Funds są głównymi dostawcami ETF-ów na GPW. Co sprawia, że w zasadzie nie macie konkurencji, poza Lyxorem, który zadebiutował dekadę temu, a rok temu ściągnął jeden ETF z GPW? Czy regulacje to jedna z barier dla rozwoju konkurencji, która byłaby korzystna dla inwestorów?

Mateusz Mucha, Beta Securities: De facto mogą być dwa powody skromnej oferty od zagranicznych dostawców. Wyzwania regulacyjne bądź brak opłacalności przedsięwzięcia. Lyxor w 2010 r. pokazał, że nie ma większego problemu z regulacjami, gdyż ETF w formie UCITS może być spokojnie notowany na GPW. Gorzej niestety wypada aspekt rentowności. W uzasadnieniu likwidacji ETF na WIG20 wskazano, że fundusz w długim czasie posiadał aktywa poniżej 50 mln euro, które Lyxor postrzega jako pewną barierę odpowiedniej opłacalności.

Warto wskazać, że na podstawie danych z KDPW również ETF na DAX i S&P500 są poniżej tego progu na GPW w Warszawie, gdyż mają odpowiednio około 40 mln i 180 mln złotych. Powodem braku likwidacji tych rozwiązań jest fakt, że fundusze te na pozostałych giełdach zebrały już znacznie większe aktywa. Podsumowując, trzeba wskazać, że przede wszystkim popyt w Polsce nie jest na tyle duży, aby ogromny zagraniczny dostawca schylał się na nasz rynek. Dodatkowo bardziej świadomi klienci i tak już przychodzą do zagranicznych dostawców poprzez zagraniczne giełdy.

W środę 31 sierpnia o 14:00 odbędzie się kolejny webinar Letniej Szkoły Giełdowej. Poświęcony będzie on właśnie ETF-om, a prowadzącym będzie Mateusz Mucha z Beta Securities.

🟢 Więcej informacji znajdziesz na stronie Letniej Szkoły Giełdowej 2022.