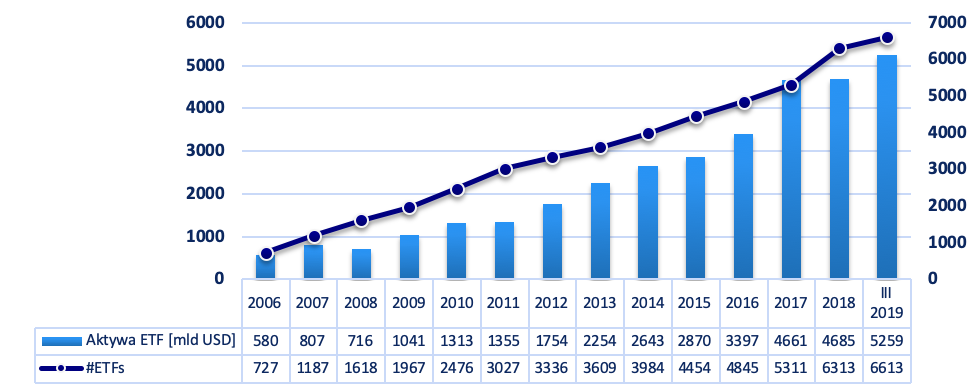

Nie ulega wątpliwości, że jedną z najbardziej istotnych zmian na rynku funduszy inwestycyjnych ostatnich lat jest rozwój Exchange Traded Funds (ETF). Dynamicznie rosnąca liczba ETF-ów oraz aktywa pod zarządzaniem (rys.1) świadczą o jednoznacznym werdykcie inwestorów na temat rozwiązań oferowanych przez ETF-y.

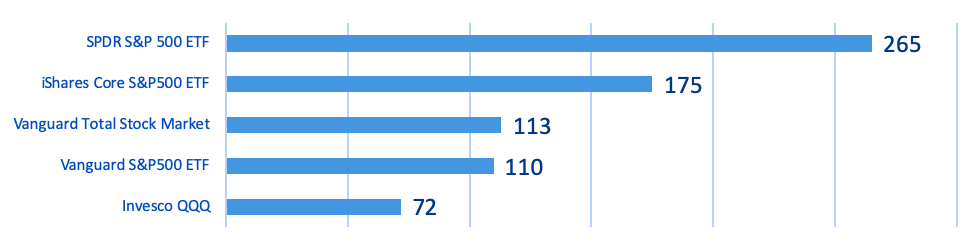

Fundusze ETF pojawiły się po raz pierwszy w Kanadzie w 1990 roku. Pierwszy ETF replikował indeks Toronto 35 i w skrócie nazywany był TIP. 3 lata później pojawił się S&P500 Trust ETF w skrócie nazywany SPIDER (pająk), który dziś jest największym funduszem ETF na świecie. W „Pająku” ulokowanych jest ponad 265 mld USD co odpowiada około 50% polskiego PKB (rys.2).

Rys.1. Aktywa pod zarządzaniem i liczba funduszy ETF – ujęcie globalne

Źródło: Opracowanie własne na podstawie ETFGI

Rys.2. 5 największych funduszy ETF (mld USD)

Źródło: Opracowanie własne na podstawie ETFGI

Czym jest Exchange Traded Fund?

Exchange Traded Fund jest funduszem inwestycyjnym. Podobnie jak tradycyjne fundusze inwestycyjne inwestują zbiorowo powierzone im środki w różnego rodzaju klasy aktywów np.: akcje, obligacje, surowce.

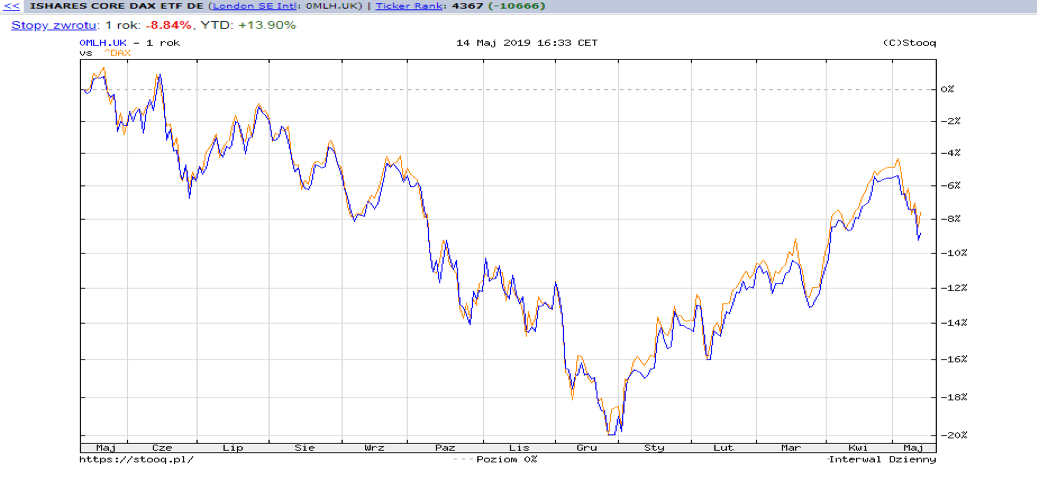

Celem inwestycyjnym ETF jest odwzorowanie wyników określonych indeksów giełdowych. Przykładowo celem inwestycyjnym funduszu BETA ETF WIG20TR jest odwzorowywanie stopy zwrotu indeksu WIG20TR a celem inwestycyjnym iShares Core DAX ETF jest odwzorowywanie stopy zwrotu niemieckiego indeksu DAX. Wstępną ocenę efektywności funduszu ETF można przeanalizować poprzez spojrzenie na wykresy określonego ETF oraz odwzorowywanego przez niego indeksu – powinny one być bardzo zbieżne ze sobą dla dowolnie wybranego okresu inwestycyjnego a różnica powinna być równa opłacie za zarządzanie pobieranej przez fundusz ETF.

Najbardziej intuicyjnym sposobem osiągnięcia stóp zwrotu określonego indeksu przez fundusz ETF jest zakup papierów wartościowych w takich samych proporcjach co w odwzorowywanym indeksie. Taki sposób odwzorowywania jest nazywany pełną replikacją fizyczną, gdyż ETF fizycznie przeznacza cały portfel inwestycyjny na zakup akcji znajdujących się w danym indeksie. Przykładem takiego rodzaju ETF jest BETA ETF WIG20TR.

Alternatywnym sposobem dostarczenia stopy zwrotu określonego indeksu jest replikacja syntetyczna. W przeciwieństwie do fizycznej dostawca funduszu ETF nie inwestuje aktywów w składniki odwzorowywanego indeksu. Zamiast tego zawiera kontrakt SWAP (wymiany płatności), dzięki któremu otrzymuje stopę zwrotu indeksu odniesienia a w zamian płaci stopę zwrotu z aktywów, w które zainwestował środki uczestników (najczęściej płynne akcje tzw.: blue chipy, papiery skarbowe). Przykładem takiego rodzaju ETF jest Lyxor ETF W20L.

Dlaczego Fundusze ETF stały się tak popularne?

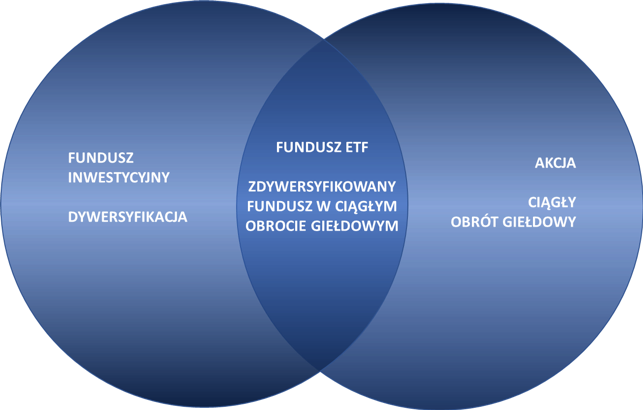

Fundusze ETF są popularne dzięki połączeniu najlepszych cech funduszy inwestycyjnych oraz pojedynczych akcji umożliwiając inwestorom skorzystanie z zalet obydwóch rodzajów inwestycji.

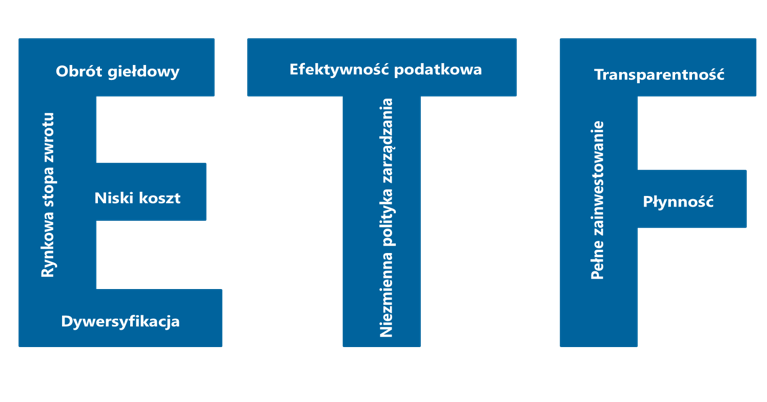

ETF-y w przeciwieństwie do tradycyjnych funduszy inwestycyjnych otwartych są notowane na giełdzie papierów wartościowych. Oznacza to, że inwestorzy mogą nabywać oraz sprzedawać certyfikaty ETF-ów w trakcie trwania sesji giełdowej jak to czynią dla pojedynczych akcji. W przeciwieństwie do tradycyjnych funduszy inwestycyjnych inwestorzy mogą składać zróżnicowane zlecenia kupna (po różnych poziomach cen, na różne fazy sesji giełdowej) oraz przykładowo zlecenia sprzedaży take profit albo stop loss.

Fundusze ETF są tanim produktem inwestycyjnym. Opłata za zarządzanie jest kilkukrotnie niższa od opłat za zarządzanie w tradycyjnych funduszy inwestycyjnych. Dodatkowo w przypadku części tradycyjnych funduszy inwestycyjnych występuje opłata manipulacyjna za nabycie lub wykup jednostek oraz zmienna opłata za sukces (success fee). W przypadku funduszu ETF nie występuje success fee a opłaty manipulacyjne są zastąpione prowizjami brokerskimi, które najczęściej są znacząco niższe. Inwestorzy powinni pamiętać, że oszczędności na opłatach i prowizjach pozostają w ich kieszeni i mogą znacząco wpływać na realną stopę zwrotu.

ETF-y często są efektywnym produktem pod względem opodatkowania. Ostateczna skala efektywności podatkowej zależy od przepisów kraju, w którym fundusz jest zarejestrowany. Oszczędności podatkowe na dywidendach, możliwość kompensacji dochodów i strat z ETF-ów z innymi dochodami i stratami z inwestycji giełdowych (tzw. loss harvesting) oraz możliwość zakupu certyfikatów na dedykowanych emerytalnych kontach, które są efektywne podatkowo istotnie zwiększa podatkową atrakcyjność funduszy ETF.

Z uwagi na odwzorowywanie stóp zwrotu znanych indeksów giełdowych ETF-y cechują się wysoką transparentnością. Inwestor bez problemu może sprawdzić w czasie rzeczywistym jaka jest struktura indeksu oraz jakie komponenty posiada w swoim portfelu inwestycyjnym. Jest to istotna przewaga informacyjna względem tradycyjnych funduszy inwestycyjnych, które swoje szczegółowe składniki lokat publikują najczęściej w częstotliwości półrocznej.

Z uwagi na fakt, że ETF to fundusz inwestycyjny inwestor powierzając środki funduszowi dokonuje w łatwy i szybki sposób zdywersyfikowanej inwestycji. Za pomocą jednej transakcji w dany fundusz ETF inwestor jest w stanie uzyskać ekspozycję na kilkanaście, kilkadziesiąt a nawet kilkaset zróżnicowanych spółek.

Ważnym aspektem inwestycji jest jej płynność, czyli zdolność do zamiany inwestycji na środki pieniężne bez konieczności ponoszenia strat z tego tytułu. Płynność funduszy ETF jest wspierana przez inwestorów oraz animatora emitenta, który dostarcza kwotowań rynkowych oraz dba o ich atrakcyjność.

Z uwagi na swoją konstrukcję oraz fakt, że inwestorzy dokonują transakcji kupna lub sprzedaży certyfikatów ETF na rynku giełdowym ETF-y cechują się pełnym zainwestowaniem portfela inwestycyjnego. Nie utrzymują tzw. „poduszki płynnościowej”, która jest charakterystyczna dla tradycyjnych funduszy inwestycyjnych, gdyż w nich w transakcje umorzenia jednostek dokonywane są bezpośrednio z funduszem.

ETF-y mają za zadanie dostarczyć rynkową stopę zwrotu tzw.: Betę. O ile strategia inwestycyjna jest prosta i początkowo może wydawać się mało ambitna to analiza historycznych stóp zwrotu aktywnych funduszy inwestycyjnych dostarcza jednoznacznych wniosków, że znacząca część aktywnych funduszy osiąga niższe stopy zwrotu od rynkowej stopy zwrotu, którą ma za zadanie dostarczyć pasywny fundusz ETF.

W kolejnych dwóch artkułach szczegółowo zostanie zaprezentowana każda z cech, która charakteryzuje fundusze ETF wraz z uwzględnieniem globalnej oraz polskiej perspektywy rynku funduszy inwestycyjnych.

Posłuchaj podcastu Echa Rynku – rozmowy z Robertem Sochackim, z Beta Securities: