Polska gospodarka już wyraźnie zwolniła, choć inflacja jeszcze nie powiedziała ostatniego słowa. Dzisiejszy raport Głównego Urzędu Statystycznego otwiera sezon na wypatrywanie recesji w Polsce i szacowanie jej głębokości.

W ostatnich miesiącach największe emocje budziły dane o inflacji, jednak już niebawem równie ciekawe mogą być raporty o produkcie krajowym brutto. Z dzisiejszego wyłania się obraz nadchodzącej recesji, co może mieć poważne skutki dla wszystkich, w tym dla inwestorów.

Jak poinformował dziś GUS, w drugim kwartale 2022 r. dynamika PKB w Polsce wyniosła 5,3% w ujęciu rocznym (dane niewyrównane sezonowo – właśnie takie najczęściej przebijają się do głównego nurtu informacyjnego). To wyraźniej mniej od odnotowanego w pierwszym kwartale wyniku 8,5%, co było drugim najwyższym wynikiem od 1995 r. (najwyższy to odbicie po pandemii, bazujące na efekcie niskiej bazy).

A tak wygląda strumień PKB na tle trendu. W Polsce zaczęła się recesja, ale nie jest to już na tym etapie nazbyt odkrywcze stwierdzenie. Raczej PKB stawia tu kropkę nad "i". pic.twitter.com/Dd8xREFHQ0

— mBank Research (@mbank_research) August 17, 2022

Opublikowany przez GUS wynik jest wyraźnie niższy od oczekiwań analityków, którzy spodziewali się odczytu na poziomie około 6%. Dzisiejsze dane to wstępny odczyt, który będzie jeszcze podlegał rewizji – raczej nie będzie ona bardzo duża, natomiast dostarczy informacji na temat „części składowych” PKB, takich jak konsumpcja, wydatki rządowe, inwestycje, zapasy czy bilans handlu zagranicznego. Raport ten GUS opublikuje za dwa tygodnie, 31 sierpnia o 10:00.

Warto dodać, że w danych wyrównanych sezonowo, roczna dynamika PKB sięgnęła 4,5% wobec 9,2% w I kwartale tego roku. Tej miary używa się często m.in. do porównań tempa wzrostu w Polsce i innych krajach.

Polska na progu (technicznej) recesji

Więcej uwagi niż dynamice rocznej poświęcać się będzie od dziś dynamice kwartalnej. Tu odczyt na poziomie -2,3% okazał się dalece gorszy od oczekiwań ekonomistów (-0,8%), nie mówiąc już o wyraźnie wyniku z pierwszego kwartału (2,5%).

Na szczegóły odczytu sobie poczekamy, ale już teraz można poczynić kilka obserwacji:

— Analizy Pekao (@Pekao_Analizy) August 17, 2022

- spadamy z wysokiego konia (akumulacja zapasów na przełomie roku)

- perspektywy inwestycji były słabe (miękkie i twarde dane)

- eksport netto nas nie ratuje z uwagi na spadek popytu zewn.

To o tyle istotne, że jedna z definicji recesji mówi, że można ją ogłosić po tym, gdy w dwóch następujących po sobie kwartałach dynamika PKB będzie ujemna. Przyjmując taką definicję (trwają o to poważne spory, m.in. w USA), wystarczy jeszcze jeden kwartał, aby ogłosić recesję w Polsce.

Gospodarka zaczęła ostro hamować już w 2q22. W dalszej części 2022 spadek aktywności gospodarczej pogłębi się. Policy-mix nie jest zbyt ekspansywne. Dla #PLN bardziej niebezpieczne byłoby dalsze głębokie pogorszenie koniunktury niż koniec cyklu podwyżek stóp procentowych NBP. https://t.co/RFX5CsA0jx

— Piotr Bujak (@pbujak) August 17, 2022

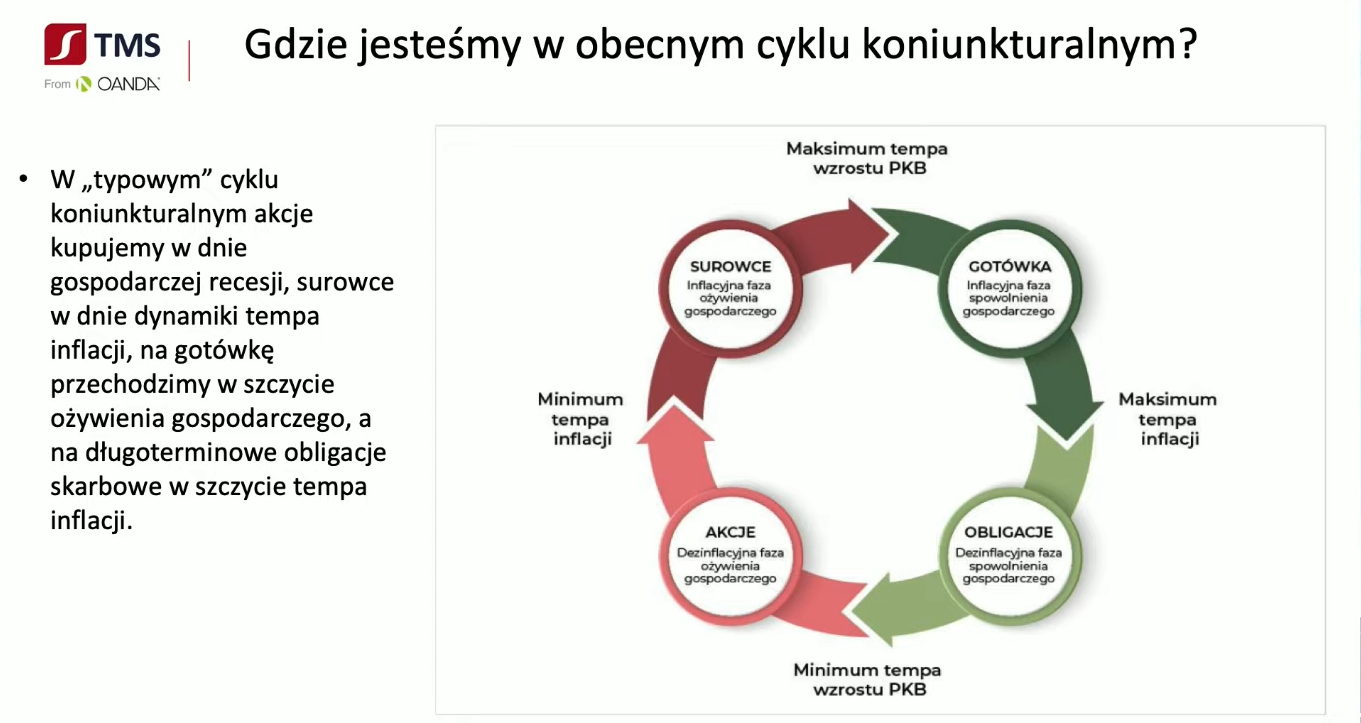

Cykl rotacji aktywów

Dane o PKB to oczywiście gospodarcze „lusterko wsteczne” – ostatecznie mamy już drugą połowę sierpnia, a dzisiejszy raport opisuje stan od kwietnia do czerwca. Raport GUS-u potwierdza natomiast liczne sygnały spowolnienia, które w ostatnich miesiącach napływały z gospodarki. Dane o PKB mogą też służyć do zastosowania „prostego kompasu inwestycyjnego”, opierającego się na cyklu rotacji aktywów.

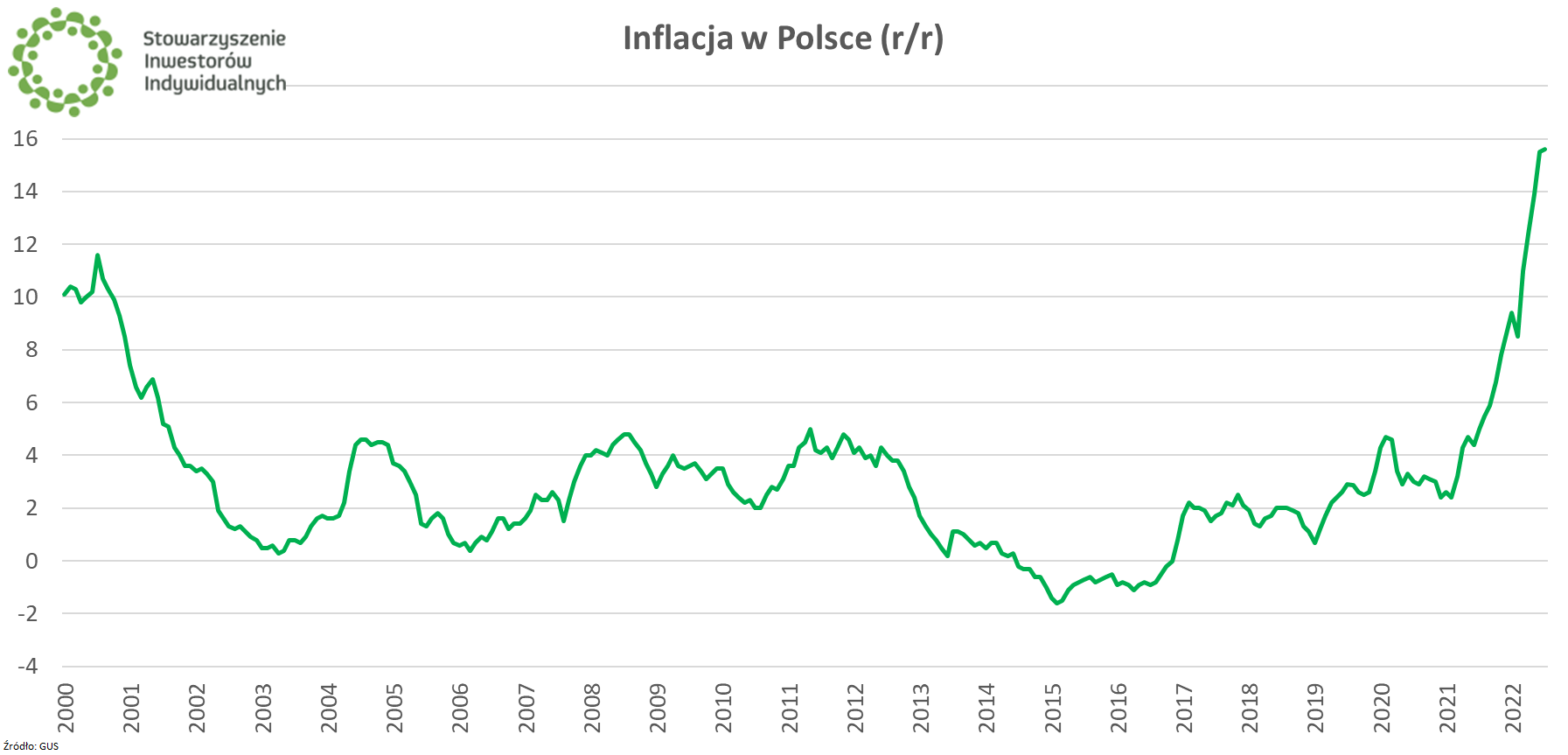

Kluczowymi parametrami w cyklu rotacji aktywów są PKB i inflacja (przypominamy: inflacja w Polsce wynosi 15,6% i jeszcze nie osiągnęła maksimum). W zależności od dynamiki obu wskaźników, inwestor powinien bardziej zainteresować się poszczególnymi rodzajami aktywów (choć niekoniecznie przerzucać całość portfela do kolejnych koszyków – pamiętajmy o zaletach dywersyfikacji). Ten prosty schemat oczywiście nie zwalnia też z dobrej selekcji inwestycji – w czasie hossy surowcowej można znaleźć słabe spółki z tego sektora itp. Analogicznie, mając kompas w dłoni i idąc w dobrą stronę, warto też patrzeć pod nogi.

Więcej na temat cyklu rotacji aktywów mówił Wojciech Białek z TMS Brokers w trakcie wystąpienia na WallStreet 26. Jego zapis obejrzeć można poniżej (początek wspomnianego fragmentu w 34:26).

WallStreet 26 ⛰️: Wojciech Białek, TMS Brokers – Byle do jesieni

🟢 Zobacz też: Inwestowanie w czasie wysokiej inflacji. Co radzą czołowi analitycy? [WallStreet 26]

O strategiach zarządzania portfelem w oparciu o cykl koniunkturalny mówił także Emil Łobodziński z BM PKO BP, w ramach jednego z odcinków Letniej Szkoły Giełdowej 2022.

Letnia Szkoła Giełdowa 2022⛱️: Emil Łobodziński, BM PKO BP – Strategie zarządzania portfelem inwestycyjnym w okresie bessy oraz hossy

Chcąc zastosować opisany powyżej prosty model, trzeba „trafić” w szczyt inflacji oraz dołek PKB. Obu oczywiście nikt dokładnie przewidzieć nie potrafi, tym bardziej w zmiennym otoczeniu. Szczytu inflacji ekonomiści wypatrywali latem tego roku (odczyt 15,6% po 15,5% zaczęto nazywać „płaskowyżem”), jednak czynnikiem ryzyka dla tego scenariusza są ceny energii, które mogą podbić inflację i przesunąć jej szczyt o kilka miesięcy. Z kolei w przypadku PKB więcej szczegółów wyłoni się za dwa tygodnie, gdy GUS przedstawi kompozycję danych, a także gdy będziemy wiedzieli, na ile energetyczny szok uderzy w europejski i polski przemysł.

Co dalej ze stopami procentowymi?

Układ danych o inflacji i PKB to oczywiście nie tylko sygnał dla inwestorów, ale przede wszystkim dla banku centralnego. Słabsza od oczekiwań kondycja gospodarki może być kolejnym argumentem dla Rady Polityki Pieniężnej, aby nie przeć do istotnych podwyżek stóp procentowych i zakończyć cykl zainagurowany w październiku 2021 r. Jeszcze przed publikacją dzisiejszych danych w takim tonie wypowiadali się niektórzy członkowie RPP, z prezesem Adamem Glapińskim na czele. Ton ten widać też w dzisiejszym wywiadzie szefa NBP dla „Gazety Polskiej”.

– Jeśli w kolejnych miesiącach okaże się, że popytowe czynniki stojące za inflacją hamują i pojawiłoby się ryzyko wyraźnego osłabienia koniunktury, wtedy powstaną warunki do dyskusji o możliwościach obniżek stóp procentowych, ale na razie nie wydaje się to bliską perspektywą. Najważniejsze dziś to walka o obniżenie inflacji, choć jednocześnie ważne też będzie wspieranie koniunktury, szczególnie gdyby nastąpiło jej wyraźnie osłabienie. Proszę bowiem pamiętać, że w odniesieniu do całej gospodarki światowej, w tym europejskiej, zwłaszcza niemieckiej, ale także i polskiej mówi się o ryzyku hamowania, a nawet technicznej recesji. My także nie wykluczamy w związku z tym, że przez kolejne dwa kwartały w br. nasza gospodarka odnotuje pewien niewielki spadek PKB w ujęciu kwartał do kwartału – powiedział Glapiński, który w pamiętnym wystąpieniu na sopockim molo mówił o maksymalnie jednej podwyżce stóp procentowych o 0,25 punktu procentowego.

Stowarzyszenie Inwestorów Indywidualnych · Echa Rynku #279 – Adam Glapiński na molo, czyli kilka słów o komunikacji banków centralnych

Kolejne decyzyjne posiedzenie Rady Polityki Pieniężnej zaplanowano na 7 września. Wcześniej, bo 23 sierpnia, Rada spotka się na jedynym w roku jednodniowym posiedzeniu niedecyzyjnym. Nim RPP ponownie podejmie decyzję ws. stóp procentowych, poznamy też jeszcze wstępne dane o inflacji konsumenckiej w sierpniu. Publikację tego raportu GUS zaplanował na 31 sierpnia.