Rynkowe zawirowania wywołane napaścią Rosji na Ukrainę silnie uderzyły w złotego. NBP już dokonał interwencji i gotowy jest na kolejne. Obawy o złotego wśród Polaków rosną, co widać choćby po aktywności publicystów i powrocie debaty o wejściu do strefy euro.

Sprawdzanie kursów walut w ostatnich dniach wymaga mocnych finansowych nerwów. Złoty słabnie na całej linii względem głównych walut i trudno powiedzieć, gdzie spadkowa fala się zatrzyma.

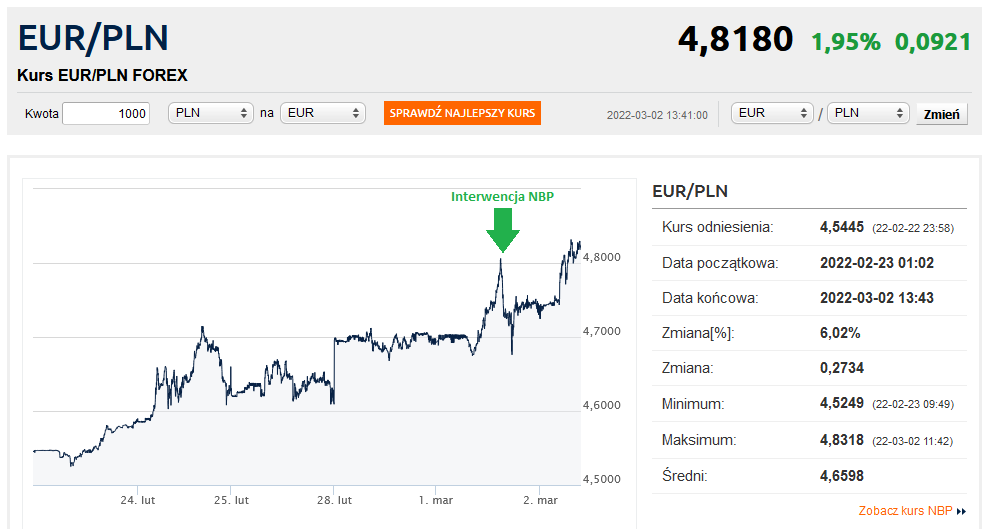

Już we wtorek kurs EUR/PLN zapukał w rejon 4,80 zł, a dolar sforsował 4,30 zł. Ruch ten osłabiła interwencja Narodowego Banku Polskiego (więcej na jej temat nieco niżej), jednak już w czwartek przed południem okazuje się jeszcze słabszy niż przed interwencją. Do wyliczanki dodajmy straszącego kredytobiorców franka po 4,70 zł i wyłoni się nam obraz aktualnej słabości złotego.

|

| źródło: Bankier.pl |

Euro po raz ostatni droższe było w 2009 r., droższego dolara szukać trzeba aż w sierpniu 2001 r. Z kolei frank szwajcarski jest najdroższy w historii, jeśli pominiemy wystrzał ze stycznia 2015 r.

Nim przejdziemy do analizy wszystkiego, co ze złotym związane, apel o włączenie się w pomoc Ukrainie i jej obywatelom. Wszelkie informacje można znaleźć po kliknięciu w poniższy baner.

| 🟢 Stowarzyszenie Inwestorów Indywidualnych dla Ukrainy. Zobacz, co możesz zrobić |

|

Przyczyny osłabienia złotego są dosyć oczywiste, ale dla porządku je uporządkujmy. Za naszą wschodnią granicą trwa największa wojna od 1945 r., do kraju napływają setki tysięcy uchodźców, Polska (podobnie jak większość Zachodu) wspiera Ukrainę dostawami amunicji i broni oraz jest w awangardzie proponowania surowych sankcji, mimo stopnia aktualnego uzależnienia od surowców energetycznych z Rosji. Dodatkowo, nawet nie wiedząc, jak skończy się obecna wojna, wiadomo, że potrzeba szybkiej transformacji energetycznej, modernizacji sił zbrojnych czy odpowiedniego zajęcia się setkami tysięcy czy nawet milionami uchodźców będzie polski rząd kosztować (wątpię, by ktoś wyobrażał sobie, że najbliższe lata będą czasem zrównoważonych budżetów i innych działań mających poprawić rating kredytowy Polski).

Złoty nie jest bezpieczną przystanią

Inwazja Rosji na Ukrainę to temat, którym żyją wszystkie rynki finansowe, nawet oddalone tysiące kilometrów od strefy konfliktu. Niepewność związana z funkcjonowaniem światowej gospodarki po wcieleniu w życie sankcji na Rosję (oraz zapowiadanej rosyjskiej odpowiedzi) winduje ceny surowców (w szczególności energetycznych, rolnych i metali) i rodzi obawy o to, co „z tym fantem” zrobią czołowe banki centralne (mocniejsza podwyżka stóp, bo czeka nas spora inflacja czy łagodniejsza polityka monetarna, by wesprzeć gospodarkę). W takim otoczeniu trudno dziwić się, że inwestorzy szukają bezpiecznych przystani.

Złoty, jako waluta kraju rozwijającego się (a w obecnych realiach także kraju frontowego) do bezpiecznych przystani nie należy. Za takie uważane są m.in. dolar amerykański (szczególnie teraz, gdy Europa ucierpi mocniej na gospodarczej wojnie z Rosją), frank szwajcarski, jen japoński, obligacje największych państw czy złoto. Nasza waluta nie jest jedyną, od której odwraca się świat – pomijając oczywiście najmocniej przecenionego rubla, w odwrocie są również inne waluty w regionie oraz koszyku państw rozwijających się.

The ruble is down another 11% today pic.twitter.com/einMmpz3nv

— Joe Weisenthal (@TheStalwart) March 2, 2022

Od 2000 r. kurs złotego jest płynny, czyli kształtowany jest przede wszystkim za sprawą gry popytu i podaży, z rzadkimi wyjątkami w postaci interwencji banku centralnego. Do takiego ruchu doszło we wtorek po południu. „W dniu dzisiejszym NBP dokonał sprzedaży pewnej ilości walut obcych za złote” – oświadczył bank centralny, wcześniej publikując szersze stanowisko w sprawie obecnego kryzysu. Jego treść publikujemy poniżej.

|

Komunikat NBP

Narodowy Bank Polski z uwagą analizuje sytuację w gospodarce i na rynkach finansowych, która pozostaje pod wpływem agresji zbrojnej Rosji przeciw Ukrainie. Niewielki udział eksportu towarów do Rosji i Ukrainy w polskim eksporcie jest czynnikiem, który będzie ograniczał negatywny wpływ tej sytuacji na polską gospodarkę. Negatywnie na gospodarkę europejską i polską oddziałuje natomiast wzrost cen surowców energetycznych. W świetle dostępnych informacji, pomimo negatywnego wpływu podwyższonej niepewności oraz wyższych cen surowców, wzrost gospodarczy w Polsce pozostanie wysoki.

Obserwowana w ostatnich dniach deprecjacja złotego nie jest spójna z fundamentami polskiej gospodarki, ani też z kierunkiem prowadzonej polityki pieniężnej NBP. NBP posiada adekwatny poziom rezerw walutowych oraz dysponuje odpowiednim zestawem instrumentów, aby przeciwdziałać negatywnym tendencjom na rynku finansowym i walutowym. NBP jest gotów w każdej chwili reagować na nadmierne wahania kursu złotego, które mogłyby zakłócić sprawne funkcjonowanie rynku walutowego, finansowego lub też negatywnie wpływać na stabilność finansową czy skuteczność realizowanej przez NBP polityki pieniężnej. |

Jak już wspomniałem, w momencie pisania tego artykułu, złoty jest słabszy niż przed interwencją. Nie wiadomo, czy NBP zdecyduje się na kolejną interwencję. Każdy tego typu ruch wymaga sięgnięcia po rezerwy walutowe, a na dłuższą metę trudno wygrać z rynkiem. W dotychczasowej komunikacji prezes Adam Glapiński zawsze podkreślał, że NBP nie ma kursu walutowego, w który „celuje”, a przede wszystkim zależy mu na tym, by wahania kursu złotego nie były zbyt wysokie.

Chociaż z dzisiejszej perspektywy brzmi to jak fantastyka, to jeszcze nie tak dawno (konkretnie w grudniu 2020 r.) NBP interweniował na rynku, aby… osłabić złotego. Działanie w tę stronę jest zdecydowanie łatwiejsze – aby osłabić krajową walutę, bank centralny kupuje waluty obce za walutę krajową, której z definicji nigdy mu nie zabraknie (w przeciwieństwie do rezerw walutowych). Wszystko to miało miejsce przy EUR/PLN na poziomach rzędu 4,40 – 4,60 zł. Z historycznej perspektywy był to oczywiście i tak wysoki kurs, jednak wobec dzisiejszych notowań wydaje się wręcz „mocny”.

|

| Źródło: Bankier.pl |

„Aprecjacja złotego byłaby spójna z kierunkiem prowadzonej polityki pieniężnej" – mogliśmy przeczytać w komunikacie po posiedzeniu Rady Polityki Pieniężnej z 8 lutego. Euro również kosztowało wówczas około 4,50 zł. Skoro aprecjacja (tzn. umocnienie) złotego byłoby spójne z zacieśnianiem polityki monetarnej (tzn. podwyżkami stóp procentowych, rozpoczętymi przez RPP w październiku 2021 r.), to osłabienie waluty jest z nim sprzeczne.

Słaby złoty napędzi inflację

Słabnący złoty działa proinflacyjnie, zwłaszcza gdy mówimy o dobrach importowanych, których nie sposób zastąpić. W szczególnej mierze dotyczy to cen paliw, które same w sobie drożeją (baryłka ropy brent podskoczyła w ciągu tygodnia z 92 do 110 USD!), to jeszcze polscy importerzy (np. Orlen i Lotos) muszą kupować surowiec za dolary, które też są coraz droższe. W efekcie słabnie skuteczność tarcz antyinflacyjnych, które na początku tego roku wprowadzał rząd (czasowa obniżka akcyzy i VAT-u na paliwa, choć trudno oczekiwać, by w obecnych realiach nie została przedłużona).

Więcej na temat tego, co RPP zamierza zrobić w nowej rzeczywistości dowiemy się już 8 marca, gdy odbędzie się posiedzenie decyzyjne. Dzień lub dwa później (dokładnej daty jeszcze nie znamy) można oczekiwać konferencji z udziałem prezesa Adama Glapińskiego.

| Inflacja w Polsce - rozkład jazdy | |

| Data | Wydarzenie/publikacja |

| ✅ 8 lutego | Decyzja RPP - podwyżka stóp |

|

✅ 9 lutego |

Konferencja prasowa prezesa NBP (15:00) |

| ✅ 15 lutego | Inflacja w Polsce - styczeń |

| ✅23 lutego | Inflacja w UE - styczeń |

| ✅23 lutego | Oczekiwania inflacyjne GUS - luty |

| ✅25 lutego | Oczekiwania inflacyjne KE - luty |

| 8 marca | Decyzja RPP |

| ? (prawdopodobnie 9-11 marca) | Konferencja prasowa prezesa NBP |

| 15 marca | Inflacja w Polsce - luty |

| 15 marca | Inflacja w Polsce - nowy koszyk inflacyjny na 2022 |

| 16 marca | Inflacja bazowa w Polsce - styczeń i luty |

| Źródło: GUS, NBP |

|

Jeszcze w marcu ma zostać opublikowana nowa projekcja PKB i inflacji autorstwa Departamentu Analiz Ekonomicznych NBP, która w spokojniejszych czasach mogłaby dać wskazówki dotyczące przyszłych działań RPP. Już teraz jednak wiadomo, że w dniu publikacji dokument może mieć głównie wartość historyczną – otoczenie zmienia się na tyle szybko, że trudno formułować prognozy, a ponadto dokument NBP zawsze opiera się na danych dostępnych wyraźnie wcześniej od dnia publikacji (projekcje przedstawione 8 listopada bazowały na danych z 27 października).

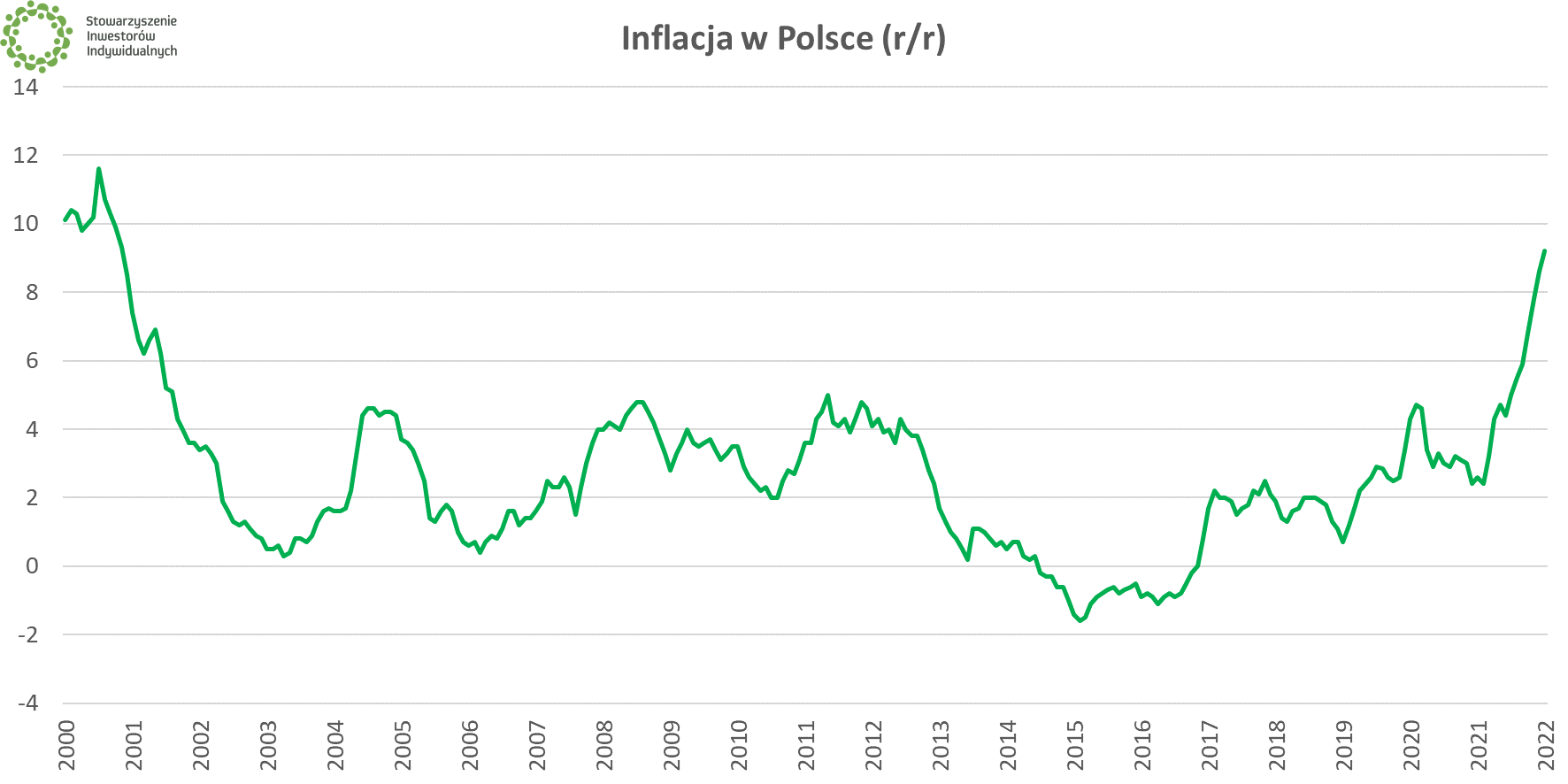

O ile NBP nie ma określonego kursu walutowego, w który celuje, o tyle w przypadku inflacji jest – a przynajmniej powinno być – inaczej. Cel inflacyjny NBP to niezmiennie 2,5% z możliwością odchylenia o 1 punkt procentowy w obie strony. Dla przypomnienia, w styczniu inflacja wyniosła 9,2%. 15 marca GUS przedstawi dane o inflacji w lutym oraz nowy skład koszyka inflacyjnego.

|

| Źródło: GUS |

Na marginesie jeszcze inna kwestia związana z bankiem centralnym i kursem złotego. 95% zysku NBP przekazywana jest do budżetu, zaś zysk ten pochodzi z rezerw będących w posiadaniu banku centralnego. Im złoty więc słabszy, tym więcej warte są aktywa NBP denominowane w euro, dolara, funtach itp. Droższe jest też złoto, którego NBP ma 228 ton, a którego ceny wyrażone w PLN biją obecnie rekordy (ten sam mechanizm, co przy ropie naftowej – złoto w dolarach też drożeje, a złoty słabnie względem dolara).

Rzecz jasna konstytucyjnym celem NBP nie jest osiąganie zysku, tylko dbanie o wartość polskiego pieniądza. W nowych realiach zysk banku centralnego może budzić jednak jeszcze większe emocje niż zwykle. Zgodnie z projektem ustawy o obronie Ojczyzny (zaprezentowanym kilka miesięcy przed inwazją Rosji na Ukrainę, ale procedowanym dopiero teraz), zysk NBP miałby trafiać nie po prostu do budżetu, jak jest obecnie, tylko do specjalnego Funduszu Wsparcia Sił Zbrojnych. Żartobliwie możnaby więc stwierdzić, że im złoty słabszy, tym armia mocniejsza, jednak w długim terminie korzyści z posiadania wiarygodnej i umacniającej się waluty są oczywiście dużo większe (gdyby było inaczej, to Wenezuela czy Argentyna byłyby regionalnymi mocarstwami).

Oto co może pomóc złotemu

Osłabienie złotego, którego skalę i dynamikę przyrównać możemy do czasów kryzysu finansowego czy wybuchu pandemii (choć teraz ryzyko jest specyficznie ulokowane tuż obok polskiej granicy) w naturalny sposób budzi obawy „użytkowników złotego”, czyli większości Polaków. Nie będę ukrywał – dodatkową inspiracją do napisania tego artykułu były wpisy poczytnych publicystów o dużych zasięgach.

Dzisiaj CHF 4,7. Kilkaset tysięcy ludzi zapłaci najwyższą ratę w historii. No, ale przecież stać nas na ratowanie świata.

— Łukasz Warzecha (@lkwarzecha) March 2, 2022

Aktualizacja: w tym miejscu chciałem wstawić wpis Przemysława Pająka z serwisu Spidersweb.pl. Został on usunięty, lecz (szanując refleksję i decyzję autora) mimo to pozwolę sobie wkleić jego treść, jako zapis porannego stanu emocji osób nie zajmujących się na co dzień rynkiem, w tym rynkiem walutowym.

|

Negatywne emocje są zrozumiałe, ale nie można zapominać też o jasnej stronie medalu. Jest kilka czynników, które mogą pomóc złotemu. Najbardziej oczywiste są omawiane interwencje oraz przyszłotygodniowa decyzja Rady Polityki Pieniężnej.

Po drugie, wciąż niezałatwiona jest sprawa miliardów euro dla Polski pochodzących z Krajowego Planu Odbudowy – załagodzenie sporu z Komisją Europejską w nowych, wojennych realiach może okazać się bardziej prawdopodobne niż wcześniej.

Po trzecie, rząd mógłby wymieniać środki europejskie na rynku, a nie w NBP. Pomogłoby to ograniczyć skutki odpływu kapitału z Polski. Taki scenariusz był brany pod uwagę przed rosyjską inwazją, o czym na konferencji prasowej mówi prezes Glapiński.

🔴 Aktualizacja: Ministerstwo Finansów podało, że będzie wymieniało środki walutowe na rynku.

Ministerstwo Finansów informuje, że środki walutowe znajdujące się w jego dyspozycji będą wymieniane przede wszystkim na rynku walutowym w odpowiedniej skali. Wymiana tych środków w @nbppl będzie miała charakter uzupełniający.https://t.co/Tn2MwSTwRj

— Ministerstwo Finansów (@MF_GOV_PL) March 2, 2022

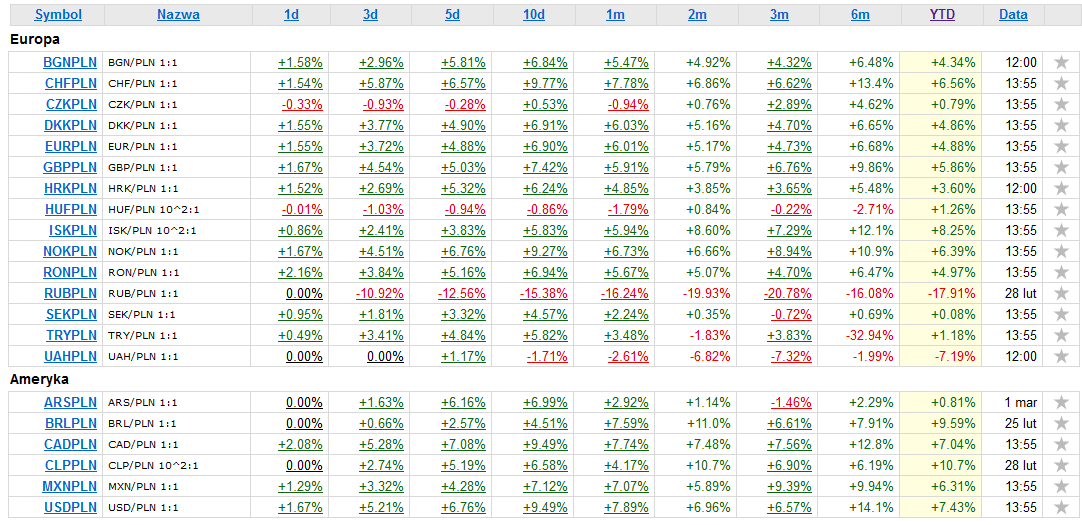

Po czwarte, pozytywnie na złotego działało będzie jakiekolwiek ustabilizowanie sytuacji za naszą wschodnią granicą. Oczywiście inwazja się nasila i w wyniku wojny giną kolejni niewinni ludzie, ale doszło do pierwszej rundy rozmów i niewykluczone, że dojdzie do kolejnych. Pierwsza informacja o rozmowach pojawiła się w poniedziałek i EUR/PLN oraz USD/PLN szły w bok. Z kolejnymi prawdopodobnie będzie tak samo.

|

| Źródło: Stooq.pl |

Rzecz jasna nie chcę kreślić żadnych optymistycznych scenariusz w momencie, gdy w Kijowie, Charkowie i innych miastach giną ludzie. Podkreślam jedynie, że istnieją pewne czynniki mogące wesprzeć złotego, a czas pokaże, czy i jak się zmaterializują. Kto jest przekonany, że złoty będzie słabł/umacniał się, ten niech zajmie odpowiednią pozycję na rynku. Wahającym się pozostaje obserwowanie sytuacji i dostosowywanie do niej swojego portfela, np. pod kątem właściwej dywersyfikacji.

🟢 Przeczytaj także artykuł Michała Masłowskiego: Dywersyfikacja – wszyscy będziemy uczyć się znaczenia tego słowa od nowa

Wraca debata o wejściu do strefy euro

Walutowe emocje w narodzie objawiły się też w jeszcze jeden sposób. Na fali wojny odżyła nieco przykurzona po poprzednich kryzysach debata o członkostwie Polski w strefie euro. Taką myśl w obieg puścił wczoraj inny znany publicysta, Robert Gwiazdowski.

Zawsze byłem przeciwnikiem przystępowania do euro. Ale wojna to nadzwyczajna zmiana okoliczności. Skoro PE przyjął wniosek UKR o przyjęcie do UE, to my złóżmy wniosek o przyjęcie do strefy euro.

— Robert Gwiazdowski (@RGwiazdowski) March 1, 2022

Chociaż w ciągu ostatniego tygodnia historia wyraźnie przyspieszyła, to trudno wierzyć, aby akcesja do strefy euro mogła odbyć się w tak niestabilnym otoczeniu. Być może gdy sytuacja nieco się uspokoi, politycy i ekonomiści znów wrócą do dyskusji zawieszonej w dużej mierze po kryzysie zadłużenia strefy euro.

Dla porządku, warto przypomnieć jakie są kryteria wejścia do strefy euro:

- Stabilność cen definiowana jako utrzymywanie średniego 12-miesięcznego tempa inflacji HICP na poziomie nie wyższym niż w 3 państwach o najbardziej stabilnych cenach

- Stabilność sytuacji finansów publicznych, brak uczestnictwa w procedurze nadmiernego deficytu (przed pandemią teoretycznie pilnowano poziomu 3% deficytu i 60% zadłużenia)

- Stabilność kursowa, uczestnictwo w mechanizmie ERM II (przez 2 lata stabilny kurs wobec euro, z wahaniami +/- 2,25%)

- Stabilność stóp procentowych, długoterminowe stopy (mierzone obligacjami skarbowymi) nie wyższe niż 2 pkt. procentowe niż w krajach branych pod uwagę w kryterium inflacyjnym

Kryteria te brzmią jak ekonomiczna fantastyka w sytuacji, gdy inflacja w Polsce jest jedną z najwyższych w UE, rośnie dysparytet stóp procentowych ze strefą euro, a pandemia już odbiła się na kondycji finansów publicznych, a wojna i jej konsekwencje dołożą swoje. Rzecz jasna nie można wykluczyć, że zmianie ulegną warunki wejścia do strefy euro (kto tydzień temu wierzył, że Niemcy praktycznie zamkną Nord Stream 2 i zapowiedzą wydanie 100 mld euro na zbrojenia?). Niezależnie od scenariusza, decyzję podjąć musiał będzie szeroki front polityków – potrzebna będzie bowiem zmiana konstytucji.

W debacie prowadzonej w warunkach wojennych dominują względy polityczne. Na pojawiające się pytanie „czy Rosja zdecydowałby się zaatakować państwo ze strefy euro” nie ma jasnej odpowiedzi. Część komentatorów podkreśla, że Litwa, Łotwa i Estonia są obecnie bezpieczniejsze niż gdyby były poza eurolandem (choć mogłyby wtedy podnieść stopy procentowe, by walczyć najwyższą inflacją w UE). Z drugiej strony Rosja ostrzegła, że będzie reagować na poszerzenie NATO o kolejne kraje, a poparcie dla takiego ruchu rośnie w Finlandii, która jest w strefie euro, a w sojuszu północnoatlantyckim już nie.

Pozostaje mieć nadzieję, że gdy w przyszłorocznej kampanii wyborczej pojawi się kwestia wejścia Polski do strefy euro, będziemy mogli dyskutować już na tematy czysto ekonomiczne, a nie wojenne.